В новой версии программы в ССР (сводном сметном расчета) или ОС (объектной смете) появились новые возможности для расчета компенсации НДС при УСН. Предыдущая статья теперь нуждается в уточнении.

Во-первых стоит вспомнито разных формулах компенсации НДС:

- (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 — формула расчёта описанная в Письме Госстроя РФ № НЗ-6292/10 от 6 октября 2003 года

аргумент «за» данной формулы: она наиболее полно учитывает затраты подрядчика;

аргументы «против»: расчет показателей 0,1712 и 0,15 выполнялся для предыдущих нормативов НР и СП и методик + как мы знаем уже несколько лет, информация из типа документа Письмо — носит сугубо рекомендательный характер. - (МАТ+ОБ)*0,20 — на компенсацию берутся только стоимость Материалов и Оборудования.

Какой из вариантов выбрать — должны определить Заказчик с Подрядчиком. В идеале — прописав его в договоре или приложениях.

Но какой-бы вариант формулы Вы не выбрали, начиная с версии 12.1 — есть возможность расчитывать компенсацию НДС прямо в ССР, благодаря затратам приведенным в списке Справочных показателей ССР:

останется только набрать формулу, удерживая в нужные моменты клавишу CTRL:

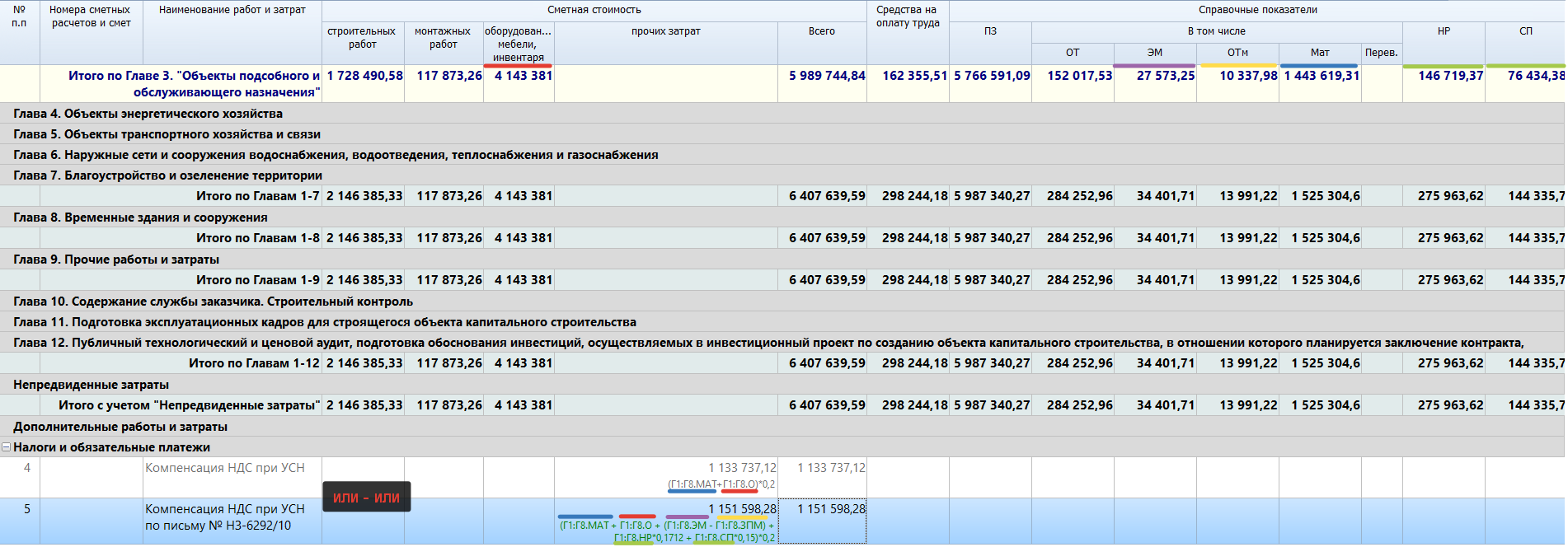

Таким образом стандартная формула компенсации НДС, будет выглядеть так: ( Г1:Г8 . МАТ + Г1:Г8 . О ) * 0,2

А формула Компенсации НДС при УСН по письму № НЗ-6292/10: ( Г1:Г8 . МАТ + Г1:Г8 . О + ( Г1:Г8 . ЭМ — Г1:Г8 . ЗП М ) + Г1:Г8 . НР *0,1712 + Г1:Г8 . СП *0,15)*0,2

Напоминаем, что есть еще вариант «учитывать Компенсацию НДС при УСН в величине тендерного коэффициента, НЕ выделяя НДС в его составе».

Руководствоваться при этом стоит такими аргументами:

— с одной стороны: требовать от УСНщика уменьшения цены ниже цены торгов — запрещено;

— с другой стороны: оплачивать НДС не плательщику НДС — неправильно.

- Утилита загрузки ПК ГРАНД-СМЕТА

- О ГРАНД-Смете

- Библиотека Сметчика (ГРАНД-СтройИнфо)

- ГРАНД-Калькулятор

- Свидетельства и сертификаты

- Загрузить

Источник: grandsmeta82.ru

Компенсация НДС при УСН (в ОС и ССР)

Как многие помнят (например, из статьи) стандартная формула компенсации НДС для Локальной сметы выглядит так:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20

где используются идентификаторы позволяющие получить показатели стоимости:

МАТ — материалов;

О — оборудования;

ЭМ — эксплуатации машин;

ЗПМ — заработной платы механизаторов;

НР — накладные расходы;

СП — сметной прибыли;

При этом в Сводном сметном расчете (ССР) или Объектной смете, необходимые исходные данные — отсутствуют.

Уточнение: данные отсутствовали до выхода версии 2023.1 — детали здесь.

Поэтому, просто воспользоваться формулой, как мы могли это сделать на уровне Локальной сметы — не получится.

Придется, предварительно расчитать значение компенсации НДС при УСН, а потом внести итоговое значение в документ или Excel.

Сделать это можно, например, так:

- просуммировать по Локальным сметам показатели компенсации НДС при УСН;

+ не требует особых знаний;

— трудоемко; потребует повторения операции, при обновлении исходных данных; - создать из ЛС объекта — объединенную смету, с помощью инструмента: Операции > Объединение смет, добавить в ЛЗ формулу.

+ возможность

— погрешность округления; потребует повторения операции, при обновлении исходных данных;

— при использовании в разных ЛС разных к-тов к итогам — есть риск получить некорректное применение к-тов. - собрать затраты по группе смет в Сводку затрат и во втором разделе ввести формулу:

(РАЗДЕЛ_1.МАТ+РАЗДЕЛ_1.ОБ + РАЗДЕЛ_1.ЭМ-РАЗДЕЛ_1.ЗПМ+РАЗДЕЛ_1.НР*0,1712+РАЗДЕЛ_1.СП*0,15)*0,2

скачать пример файла Сводки затрат.

— с одной стороны: требовать от УСНщика уменьшения цены ниже цены торгов — запрещено;

— с другой стороны: оплачивать НДС не плательщику НДС — неправильно.

И если в ОС или ССР, компенсацию НДС можно внести в главу [Доп.работы и затраты], то в Смете Контракта ее получится учесть отдельной строкой (что не совсем правильно) или в Excel.

- Утилита загрузки ПК ГРАНД-СМЕТА

- О ГРАНД-Смете

- Библиотека Сметчика (ГРАНД-СтройИнфо)

- ГРАНД-Калькулятор

- Свидетельства и сертификаты

- Загрузить

Источник: grandsmeta82.ru

Статья

Вычет НДС по основному средству после перехода с УСН на ОСН

Posted by melnikova | 17 Mar 2015

![]()

![]()

Если построенное основное средство не вводилось в эксплуатацию в период применения УСН, то после перехода на общий режим входной НДС, предъявленный застройщиками, можно принять к вычету. Письмо Минфина России от 16 февраля 2015 г. № 03-11-06/2/6844.

В данном письме Минфин напомнил, как организация на «доходной» УСН должна учитывать входной НДС по основным средствам, предъявленный ей подрядчиками, при возврате на общую систему налогообложения.

Финансисты указали, что при общей системе налогообложения первоначальная стоимость основного средства складывается из суммы расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно к использованию, за вычетом сумм НДС и акцизов (п. 1 ст. 257 НК РФ).

Соответственно, НДС, предъявленный поставщиками при приобретении основного средства, которое будет использоваться в операциях, облагаемых этим налогом, не учитывается в его стоимости, а принимается к вычету (п. 1, 2 ст. 171 НК РФ).

Организации, применяющие УСН, не платят НДС в бюджет, поэтому не имеют права на вычет налога, уплаченного при приобретении товаров (работ, услуг). О том, как быть с входным НДС по товарам, приобретенным в период применения УСН, при переходе на общий режим, говорится в пункте 6 статьи 346.25 Налогового кодекса.

Согласно этой норме «упрощенцы» при переходе на общий режим выполняют следующее правило. НДС, предъявленный им поставщиками при приобретении товаров (работ, услуг), которые не были учтены в УСН-расходах, при переходе на общую систему налогообложения, принимают к вычету. Такой вычет производят в первом налоговом периоде, в котором «упрощенец» перешел на общий режим налогообложения. К такому заключению финансисты пришли в своих более ранних письмах (см. письма от 20 марта 2014 г. № 03-11-11/12249, от 15 марта 2011 г. № 03-07-11/53, от 13 марта 2009 г. № 03-11-09/103).

Отметим, что при расчете «упрощенного» налога организация на УСН с объектом «доходы» не учитывает расходы на покупку основного средства и суммы НДС, предъявленного поставщиками. Следовательно, после перехода на общий режим налогообложения входной НДС по приобретенным основным средствам, не введенным в эксплуатацию на УСН, можно принять к вычету в общеустановленном порядке.

Ситуацию, аналогичную комментируемой, Минфин уже рассматривал в письме от 1 октября 2013 года № 03-07-15/40631. Чиновники тогда разъяснили порядок вычета НДС при переходе с УСН на общий режим налогообложения по объектам капитального строительства, не введенным в эксплуатацию в период применения «упрощенки».

Вывод, сделанный финансистами два года назад, не противоречит нынешнему: если в периоде применения УСН объекты капитального строительства в эксплуатацию не вводились, то после перехода на общий режим суммы входного НДС, предъявленные подрядчиками, и суммы НДС по товарам (работам, услугам), приобретенным для выполнения этих работ, можно принять к вычету в общеустановленном порядке.

А. Соколова, эксперт электронного издания «Бератор», специальный корреспондент Бухгалтерия.ру www.berator.ru

- Войдите, чтобы оставлять комментарии

Источник: asvsoft.ru