Определение 1

Упрощенная система налогообложения (УСНО) — Специальный налоговый режим, предусмотренный Налоговым Кодексом для налогоплательщиков малого и среднего бизнеса, призванный уменьшить налоговую нагрузку, и упрощение ведения бухгалтерского учёта и налогового учёта.

Налогоплательщики-упрощенцы освобождаются от уплаты налогов:

- Налога на прибыль;

- НДС;

- Налога на имущество;

Предприниматели-упрощенцы освобождаются от НДС, НДФЛ.

Остаются к исчислению налоги, такие как:

- транспортный налог;

- земельный налог;

- НДС, уплачиваемый в таможенные органы;

- социальные взносы в фонды: ФСС, ПФР.

Если организация принимает работников, то они становятся плательщикам по НДФЛ за работников.

Действие УСН регулируется гл. 26.2 НК.

Объект налогообложения выбирается налогоплательщиком:

- Доходы;

- Доходы минус расходы.

Ставки налога:

УСН — Упрощённая система налогообложения. Полный разбор. Обучение бухгалтерии и налогам

- 6 % при объекте обложения «доходы»;

- 15% при объекте обложения «доходы – расходы».

Если налогоплательщик на системе «доходы» , налог рассчитывается как 6% от доходов. Если налогоплательщик на системе «доходы минус расходы», налог рассчитывается как 15% от разницы между доходами и расходами за период. Если в результате получился убыток, или рассчитанный налог получился меньше суммы 1% от выручки, то уплачивается минимальный налог.

Определение 2

Минимальный налог — это 1% от выручки в налоговом периоде.

Расходы, принимаемые к учету для расчета единого налога, определены в Налоговом Кодексе в главе «Налог на прибыль».

Замечание 1

Выгоднее применять систему обложения «Доходы минус расходы». Главное, правильно организовать документооборот по расходам организации.

«Характеристика упрощенной системы налогообложения»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Обязанности налогоплательщиков при УСН

Налогоплательщики-упрощенцы обязаны:

- соблюдать ведение кассовых операций;

- использовать ККТ при расчете с населением, также вести документацию, предусмотренную для учета операций с ККТ;

- отражать доходы и расходы в Книге доходов и расходов организаций и предпринимателей, на основании этих данных рассчитывается единый налог;

- вести учет внеоборотных активов для организаций;

- представлять отчетность по налогам, страховым взносам, статистической отчетности, отчетность в экологический фонд.

Переход на УСН или обратно с неё осуществляется в порядке, прописанном в Налоговом Кодексе. Переходить на упрощенную систему налогообложения можно в добровольном порядке. Если организация или индивидуальный предприниматель имеют право перейти на УСН нужно подать в налоговые органы заявление о желании перейти на УСН в срок с 01 октября по 30 ноября текущего года.

Ограничения для перехода на УСН:

- Численность работников больше 100 человек;

- Остаточная стоимость основных средств больше 100 млн. руб.

Чтобы перейти на УСН с 2017 года, сумма дохода за 9 месяцев 2016 г. не должна быть больше 60 млн. руб. Новые, открытые в текущем году организации и предприниматели имеют право в 30-дневный срок уведомить налоговые органы о выборе системы налогообложения и объекта налогообложения.

Уплата авансовых платежей по единому налогу налогоплательщиками производится в свою ИФНС и в сроки: До 25 числа следующего месяца, и за год – до 31 марта следующего года.

По единому налогу отчитываются упрощенцы 1 раз в год до 31 марта следующего года.

В Единой декларации по УСН учитываются авансовые платежи, оплаченные в течение года. К уплате остается сумма за 4 квартал.

По итогам года, налогоплательщики-упрощенцы представляют бухгалтерская отчетность в упрощенном варианте (баланс и отчет о прибылях и убытках), в срок до 31 марта следующего года.

Источник: spravochnick.ru

Упрощенная система налогообложения – понятия и особенности

УСН или, как его называют в быту, “упрощенка” – это специальный режим налогообложения, который позволяет юридическому лицу либо ИП освободиться от уплаты ряда налогов на законных основаниях. Таким образом, лицо, использующее “упрощенку”, платит только один налог, что значительно проще в условиях современной экономики.

Что такое УСН?

УСН или Упрощенная система налогообложения – это одна из самых популярных систем налогообложения для малого и среднего бизнеса. При ней юридическое лицо или ИП освобождаются от налогов на имущество, прибыль, а также НДС (исключая импортный) и НДФЛ. Основными преимуществами УСН являются:

- Стабилизированная, как правило, малая налоговая нагрузка;

- Простота при ведении учета и отчетности;

- Помощь бизнесмену в регуляции налоговой нагрузки на бизнес.

Применить УСН можно только при соответствии особым условиям – количество сотрудников меньше 100 человек, годовой доход менее 60 миллионов рублей, а остаточная стоимость ниже 100 миллионов рублей.

УСН в бухгалтерии

Бухгалтерский учет считают обязательным для компаний, которые работают по “упрощенке”. Основными аспектами при этом становятся:

- Необходимость формирования бухгалтерской отчетности по упрощенной системе субъектами малого предпринимательства. При этом особенности ведения бухгалтерии определяется компаниями в индивидуальном порядке – отчетность может предоставляться даже в полном объеме.

- При УНС “доходы” либо “доходы минус расходы” организуются в бухгалтерском учете в соответствии с учетной политикой, принимаемой на территории организации, а также с требованиями, прописанными в ФЗ 402 от 06.12.11.

- Организации, работающие по УСН, предоставляют в налоговые органы отчетность бухгалтерского плана за годовой срок. Поквартально она формируется лишь в редких отдельных случаях, например, когда у руководителей возникает такое требование.

Ведение учета происходит со стороны главного бухгалтера компании, а организация этого ведения – со стороны руководящих лиц. Если бухгалтерию организации ведет стороннее бухгалтерское бюро, тогда ответственность на ведение учета берет на себя руководитель этого бюро. Обратите внимание, что ИП не обязаны вести бухгалтерский учет при УСН.

УСН для ИП

Как правило, именно ИП избирают для себя “упрощенку”, т.к. при таком налогообложении они значительно упрощают для себя процедуру ведения бизнеса.

У УСН для ИП есть свои особенности:

- При оформлении УСН для ИП необязательно ставить собственную печать на документы.

- ИП освобождается от уплаты НДФЛ, который касается полученного от предпринимательской деятельности дохода.

- УСН освобождает ИП от налогов на имущество, необходимое в предпринимательской деятельности; на добавочную стоимость (за исключением продукции, ввозимой из-за рубежа).

- ИП должны ежегодно сдавать отчетность в период до 30 апреля.

- ИП сможет перейти на УСН в начале своей предпринимательской деятельности на этапе оформления документации либо перейти на “упрощенку” с любой другой системы. Однако последний вариант можно реализовать только со следующего за оформлением соответствующих документов календарного года.

- Если ИП, оформляющий УСН, не отвечает основным требованиям для оформления, это значит, что он противоречит условиям закона. Начиная со следующего за нарушением квартала, ИП лишается возможности использовать УСН.

- Использование “упрощенки” не является причиной для избегания исчислений, удержаний либо перечислений НДФЛ с зарплаты сотрудников.

ИП на УСН нередко, помимо бухгалтерского отчета должен, вести и налоговый отчет. Последний представляет собой сбор и обобщение необходимых для расчета налоговых платежей либо налоговой базы. Ведение обоих отчетов следует предоставить внутренним специалистам компании либо сторонним фирмам, предоставляющим бухгалтерские услуги.

УСН для ООО

Особенности УСН для ООО во многом сходятся с представленными выше для ИП:

- При соблюдении надлежащих условий ООО может перейти на “упрощенку” как с нового календарного года, так и в начале своей карьерной лестницы.

- Работающие по УСН ООО, помимо налоговой декларации, ежегодно должны сдавать документы, подтверждающие среднесписочное количество сотрудников, а также справки о доходах сотрудников в формах 2- и 6-НДФЛ. Иногда также требуется сдавать отчетности по иным налогам, а также статистические отчеты.

- ООО должны сдавать отчетность в срок до 31 марта.

- Документацию при сдаче обязательно нужно подтверждать личной печатью предприятия.

Ведение бухгалтерской отчетности выгоднее всего передать в руки специалистов в бухгалтерской сфере.

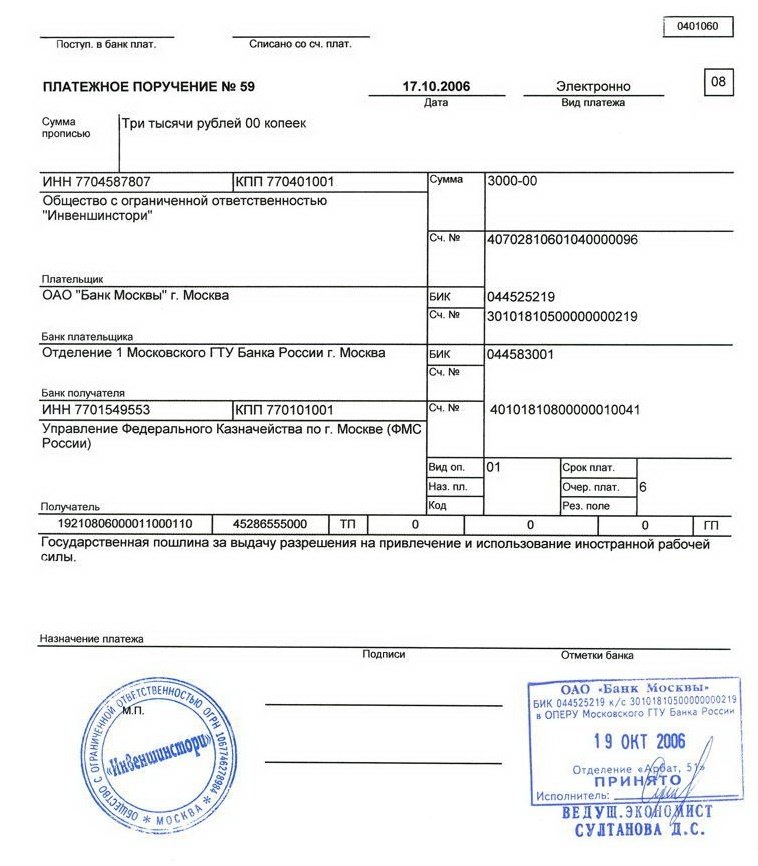

Назначение платежа при уплате налога УСН

Для уплаты налога назначение платежа является одним из важнейших реквизитов. В случае с “упрощенкой” назначение платежа (24 поле) может быть:

- При осуществлении авансового платежа по УСН указывается налог, который взимается с налогоплательщиков, выбравших для налогообложения доходы, за 1 квартал текущего года.

- При оплате непосредственно самого налога указывается налог, который взимается с налогоплательщика, выбравшего как объект налогообложения доходы, за прошедший год.

Чтобы правильно заполнить платежное поручение можно обратиться к образцу заполнения, который находится на официальных ресурсах налоговой службы:

Видео: 3 изменения по УСН с 2016 года

Изменения касаются УСН ежегодно, поэтому для бизнесменов важно за ними следить. Краткий обзор основных изменений в УСН на 2016 год в следующем видео:

При соблюдении ряда случаев индивидуальные предприниматели и ООО могут воспользоваться упрощенной системой налогообложения, которая позволит снизить налоговую нагрузку, а также упростить ведение налоговой и бухгалтерской отчетности.

Источник: moyaidea.ru

Что такое упрощенная система налогообложения для ИП

Все российские предприниматели, а также зарубежные предприятия, осуществляющие предпринимательскую деятельность на территории России, обязаны платить налог на прибыль в казну нашей страны. Постольку, поскольку расчет налога для предпринимателей – это довольно сложная процедура, учитывая то, что на одного предпринимателя нужно рассчитать несколько видов налога, с недавнего времени, а именно с 2002 года, некоторые предприятия могут перейти на УСН, что значительно упрощает процедуру налогообложения. Рассмотрим, что такое УСН для ИП простыми словами, как расшифровывается аббревиатура, и каким образом рассчитывается.

Расшифровка

УСН – это упрощенная система налогообложения. Для простого человека данная аббревиатура мало что значит, а вот предпринимателям система значительно облегчает деятельность. Название данной системы говорит само за себя, то есть по факту один налог заменяет несколько, а именно налог на прибыль, налог на добавленную стоимость и другие.

Воспользоваться данной системой налогообложения могут только представители малого и среднего бизнеса, крупные предприниматели не могут ей воспользоваться. Благодаря УСН, начинающие бизнесмены могут значительно сэкономить деньги на уплату налога.

Обратите внимание, что по упрощенке предприниматели платят только один налог.

Как перейти на УСН

Итак, применить упрощенную систему налогообложения могут только предприниматели, отвечающие некоторым условиям. Во-первых, прибыль предприятия за один отчетный период, а именно за один год, не должна превышать 120 миллионов рублей (с 2017 года). Во-вторых, на предприятии штат сотрудников не должен превышать 100 человек.

Перейти на УСН могут все индивидуальные предприниматели. А сделать это можно следующим образом, для начала нужно подать заявление в налоговую инспекцию по месту регистрации организации. Срок подачи заявления с 1 октября до 30 ноября текущего года, новая система налогообложения будет действовать на следующий отчетный период.

Обратите внимание, что решение о переводе на УСН принимает налоговый орган, следовательно, в заявление нужно указать прибыль от предпринимательской деятельности за 9 месяцев, то есть за период с начала года до момента подачи заявления и количество штатных сотрудников.

Ставки и примеры расчета

Для налогоплательщика, осуществляющего выплату по УСН, действует две налоговые ставки:

- 6% применяется к общей прибыли предприятия без вычета затрат, это в том случае, если расходы не превышают 60% от общей прибыли;

- 15% применяется к доходу за вычетом расхода, когда затраты на производство превышают 60% от выручки.

Теперь разберемся, что считается доходом ИП на УСН. Ведь налогом облагается только прибыль от предпринимательской деятельности, поэтому очень важно знать, какой именно доход учитывается при расчете налога. Итак, при расчете налога по упрощенной системе учитывается вся прибыль от предпринимательской деятельности, например, выручка от продажи товаров или услуг, средства, вырученные от сдачи в аренду недвижимости или оборудования, а также иные источники дохода, в том числе от прибыли от выдачи займов под проценты. Даже прибыль предприятия в виде имущества облагается налогом по УСН. Иными словами, любой доход, который учитывается на балансе предприятия.

Есть список доходов, которые не берутся в расчет при формировании налоговой базы:

- Доход индивидуального предпринимателя за рамками его предпринимательской деятельности, например, доход от продажи имущества, находящего в личном пользовании и не являющегося собственностью предприятия.

- Заемные средства предприятия, например, предпринимателю потребовался кредит, и он его получил в виде денежных средств или имущества, это не является прибылью предприятия, а обязательствами перед кредитором, соответственно налог за него платить не нужно.

- Ставка по депозиту. Здесь есть один нюанс, например, предприятие, выдало кредит под проценты, с прибыли от выплаты заемщиком процентов, он должен уплатить налог, но из процентной ставки вычитается ставка рефинансирования и еще 5 процентов.

- Залог и предоплата, если в бюджет предприятия поступает задаток или залог от контрагента, то это не считается прибылью, а только обеспечение, после проведения сделки и полной оплаты средства будут уже считаться выручкой предпринимателя.

- Субсидии, полученные от государства, также не входят в формирование налоговой базы.

Обратите внимание, подробную информацию вы найдете в НК РФ Глава 26.2.

Как рассчитывается налог

Итак, рассмотрим на конкретных примерах как рассчитывается упрощенка для ИП. Кстати, нужно отметить, что при переходе на УСН предприниматель вправе сам выбрать, по какой ставке он будет платить налог, а, точнее, от какой суммы он будет высчитываться, от чистой прибыли или общего дохода. Рассмотрим оба варианта.

Доходы и расходы при вычислении УСН: пример

Пример

Индивидуальный предприниматель получил доход в размере 580 тысяч рублей, его расходы составили 320 тысяч рублей. Как рассчитывается налог:

- 580000-6%=34800 рублей;

- 580000-320000=260000 рублей, 260000-15%=39000 рублей.

В общем, каждому бизнесмену предстоит самостоятельно решить, по какой ставке ему выгоднее будет платить налог, из данного примера, очевидно, что 6% от выручки выгоднее, чем 15% от чистой прибыли.

Таким образом, что такое упрощенная система налогообложения для ИП? Это система для малого и среднего бизнеса в нашей стране, которая снижает налоговую нагрузку и значительно упрощает работу бухгалтерам. Кстати, оплачивать данный налог нужно один раз в год, не позднее 30 апреля за прошедший период.

Источник: znatokdeneg.ru