Бухгалтерские услуги по всей России

Красноярск

Мира, 45, 3 этаж

звонок по России — бесплатный

ПН-ПТ: 09:00-18:00

Лимиты и ограничения для УСН на 2023

Стоит заметить, что в 2023 году действуют новые лимиты по УСН

Установлены новые критерии для применения УСН в 2023 году. Организация теперь вправе применять упрощенную систему налогообложения с 2023 года, но если только соответствует требованиям специального режима из пунктов 2 и 3 статьи 346.12 НК

- не является представительством иностранной организации;

- ведет не запрещенную для спецрежима деятельность. Например, не добывает полезные ископаемые, не производит подакцизные товары;

- у нее нет филиалов. Представительства упрощенке не препятствуют;

- другим организациям принадлежит не больше 25 процентов доли в уставном капитале (хотя есть исключения);

- доходы за 9 месяцев текущего года не превысили лимит – 112,5 млн. руб., умноженные на коэффициент-дефлятор;

- средняя численность сотрудников за налоговый (отчетный) период не превысила 100 человек;

- остаточная стоимость основных средств не превысила 150 млн. руб.

А вот предприниматели могут перейти на упрощенную систему налогообложения, если ведут не запрещенную на упрощенке деятельность, а средняя численность сотрудников не больше 100 человек (ст. 346.12 НК).

Остаточную стоимость основных средств и доходы при переходе на УСН предприниматели не считают, но при работе на упрощенке лимиты доходов и остаточной стоимости они обязаны соблюдать, как и организации.

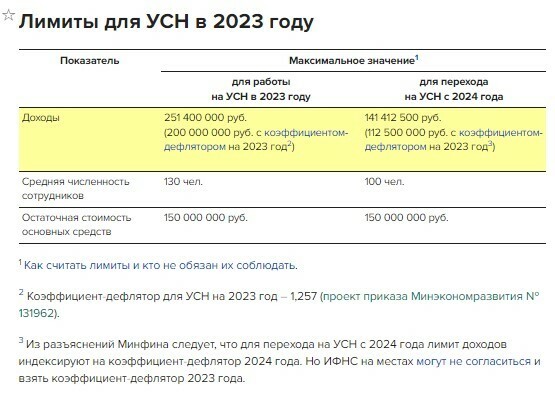

Изменения в лимитах по УСН на 2023 год

В налоговом кодексе разные лимиты доходов для налогоплательщиков на упрощенке и тех, которые только собираются перейти на спецрежим. Упрощенную систему налогообложения можно применять, пока доходы не превысили с начала года 200 000 000 руб., умноженные на коэффициент- дефлятор (п. 4 ст. 346.13 НК).

Но если доходы с начала года превысят 150 000 000 руб., умноженные на коэффициент-дефлятор, авансовые платежи и налог придется считать по повышенным ставкам (п. 1.1 и 2.1 ст. 346.2 НК).

Коэффициент-дефлятор по УСН вырастет с 1,096 до 1,257, поэтому увеличатся лимиты доходов. В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Если ваша компания только собирается перейти на упрощенку с 2023 года, доходы за 9 месяцев 2022 года не должны превышать 141,41 млн руб. (112,5 млн руб. × 1,257). Минфин подтвердил. что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943).

Правда, в предыдущих разъяснениях Минфина сказано, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269). А значит, с 2023 года перейти на упрощенку вправе организации с доходами не больше 123,3 млн руб. (112 500 000 руб. × 1,096).

40 01 08 Обороты по счетам УСН

Стоит понимать, что контролировать размер доходов должны также вновь созданные организации и впервые зарегистрированные ИП, которые применяют УСН с даты постановки на налоговый учет. Если же продолжительность первого налогового периода меньше года, уменьшать предельно допустимую величину доходов пропорционально отработанному времени не нужно (например, если ИП зарегистрировался в апреле). Это следует из пунктов 2–4 статьи 346.13 НК.

Приведем в таблице:

Новые лимиты доходов по УСН в 2023 году

Лимиты по численности

По численности работников лимиты установлены для упрощенки такие:

- 100 человек для доходов за год до 188,55 млн. руб

- 130 человек для доходов за год от 188,55 до 251,4 млн руб.

Лимиты по УСН на переходный период в 2023 году: новый закон

Лимит для работы по УСН. Коэффициент-дефлятор по УСН вырастет с 1,096 до 1,257, поэтому увеличатся лимиты доходов. В 2023 году вы сможете работать на УСН, пока доходы с начала года не превысят лимит в 251,4 млн руб. (200 млн руб. х 1,257). Вы будете применять повышенные ставки в 8 или 20 процентов, если доходы окажутся выше 188,55 млн руб. (150 млн руб. × 1,257).

Лимит для перехода на УСН. Если ваша компания только собирается перейти на упрощенку с 2023 года, доходы за 9 месяцев 2022 года не должны превышать 141,41 млн руб. (112,5 млн руб. × 1,257). Минфин подтвердил. что вы вправе уже в этом году применить новый коэффициент (п. 2 ст. 346.12 НК, письмо от 26.11.2021 № 03-11-06/2/95943).

Правда, в предыдущих разъяснениях Минфина сказано, что лимит для перехода на УСН корректируют на коэффициент-дефлятор текущего года (письма от 01.02.2021 № 03-11-06/2/5885 и от 24.01.2017 № 03-11-06/2/3269). А значит, с 2023 года перейти на упрощенку вправе организации с доходами не больше 123,3 млн руб. (112 500 000 руб. × 1,096).

Какие доходы считать, а какие не считать. Доходы можно определять по данным в книге учета доходов и расходов. При расчете суммы предельного дохода воспользуйтесь таблицей.

Источник: bugalterra.ru

Лимиты по доходам при УСН в 2023 году

С 2023 года действуют новые лимиты по доходам для УСН.

Их проиндексировали на коэффициент-дефлятор 1,257.

С 01.01.2023 г. для перевода деятельности на УСН ограничение по максимальной величине дохода за 9 мес. 2022 года для юрлиц — не больше 141,4 млн. руб. Налогоплательщики, уже использующие упрощенку, могут наращивать обороты и на больший лимит без опасения утратить право применять спецрежим.

Максимально возможные размеры доходов по упрощенке:

— при 6% «доходы» и 15% «доходы-расходы» — 188,55 млн. руб.;

— при 8% «доходы» и 20% «доходы-расходы» — 251,4 млн. руб.

Что касается ограничений по численности сотрудников (не больше 130 чел.) и стоимости ОС (не больше 150 млн. руб.), то они не изменятся в следующем году.

Подписывайтесь на наши группы в соцсетях:

- Главная —

- Пресс-центр —

- Новости —

- Лимиты по доходам при УСН в 2023 году

Лимиты по доходам при УСН в 2023 году

С 2023 года действуют новые лимиты по доходам для УСН.

Их проиндексировали на коэффициент-дефлятор 1,257.

С 01.01.2023 г. для перевода деятельности на УСН ограничение по максимальной величине дохода за 9 мес. 2022 года для юрлиц — не больше 141,4 млн. руб. Налогоплательщики, уже использующие упрощенку, могут наращивать обороты и на больший лимит без опасения утратить право применять спецрежим.

Максимально возможные размеры доходов по упрощенке:

— при 6% «доходы» и 15% «доходы-расходы» — 188,55 млн. руб.;

— при 8% «доходы» и 20% «доходы-расходы» — 251,4 млн. руб.

Что касается ограничений по численности сотрудников (не больше 130 чел.) и стоимости ОС (не больше 150 млн. руб.), то они не изменятся в следующем году.

Источник: www.sba-consult.ru

Что изменится в упрощенной системе налогообложения в 2022 году?

Законодательство по УСН меняется, как и по другим налогам, что требует внимания бизнеса. Так, с 1 января 2022 года действуют новые лимиты по УСН, введен новый бланк декларации и расширили список расходов. Об этих и других изменениях расскажем в нашей статье.

Что изменится в упрощенной системе налогообложения в 2022 году?

Лимиты для УСН на 2022 год.

- лимита, при соблюдении которого возможен переход на УСН, — 112,5 млн. рублей за 9 месяцев того года, в котором организация подает уведомление о переходе на «упрощенку» (п. 2 ст. 346.12 НК РФ);.

- лимита дохода, в случае превышения которого «упрощенщик» начинает применять повышенные ставки налога (8% для объекта налогообложения «доходы» и 20% для объекта налогообложения «доходы минус расходы», вместо обычных 6% и 15%) — 150 млн. рублей (п. 4 ст. 346.13 НК РФ);.

- лимита дохода, в случае превышения которого «упрощенщик» теряет право применять УСН — 200 млн. рублей (п. 4 ст. 346.13 НК РФ).

Соответственно, в 2022 году лимит доходов для перехода на УСН составит 123,3 млн рублей (112,5 млн руб. × 1,096). Лимит по доходам для перехода на УСН распространяется только на юридических лиц. Индивидуальные предприниматели вправе перейти на УСН при любых доходах, никаких ограничений для ИП на УСН нет.

- 164,4 млн рублей (150 млн руб. × 1,096) — для стандартных ставок УСН;.

- 219,2 млн рублей (200 млн руб. × 1,096) — для повышенных ставок УСН.

Лимит дохода, в случае превышения которого «упрощенщик» теряет право применять УСН, составит 219,2 млн рублей (200 млн руб. × 1,096).

Заполнить и подать уведомление о переходе на УСН через интернет. Подать бесплатно.

Обновленная форма декларации по УСН.

Обновленная форма декларации по УСН применяется, начиная с отчетности за 2021 год. Она утверждена Приказом ФНС от 25.12.2020 № ЕД-7-3/958. Бухгалтеру, будет не лишним проверить актуальность бланка.

В форме стало на две страницы больше: вместо восьми десять. В новую форму декларации УСН добавили поля для отражения повышенных лимитов и ставок УСН. Теперь в декларации по УСН нужно будет указывать код ставки налога: специальным шифром отмечать, применяет компания на УСН обычную, пониженную или повышенную ставку налога. Если компания применяет общие ставки, нужно указать код «1», если повышенные — «2». Если в регионе введена пониженная ставка налога, дополнительно в декларации нужно указать основание.

- если декларация заполняется на компьютере, можно применять только шрифт Courier New высотой 16 — 18 пунктов; .

- при заполнении от руки во всех свободных ячейках проставляют прочерки, при компьютерном оформлении они необязательны; .

- каждая страница декларации распечатывается на одной стороне листа; .

- используются чернила чёрного, фиолетового, синего цвета; .

- стоимостные показатели указывают в рублях, при необходимости значения округляют; .

- нельзя сшивать или иным образом деформировать бумажный носитель; .

- любые исправления и применения корректирующих средств запрещены.

Порядок заполнение и структура отчета, как и прежде, зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы».

Срок для перехода на УСН с 2022 года.

В соответствии со статьей 346.13 Налогового кодекса Российской Федерации организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения с 2022 года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря 2021 года.

- доходы; .

- доходы минус расходы.

Крайний срок подачи уведомления о переходе на УСН — 31 декабря года, предшествующего году перехода на упрощенную систему. То есть, чтобы применять УСН в 2022 году нужно уведомить ФНС не позднее 31 декабря 2021 года.

Но 31 декабря 2021 года — это выходной день с учетом правительственных переносов на 2021 год. Поэтому срок подачи заявления на УСН 2022 изменяется.

Налогоплательщики вправе подать заявление на УСН на 2022 год в первый рабочий день 2022 года, то есть, 10 января 2022 года. Напомним, если день подачи заявления выпадает на выходной или нерабочий день, то передать документы в ФНС можно в первый рабочий день. Это стандартное правило переноса. Изменение в сроке подачи заявления на УСН с 2022 года предусмотрено положениями п. 7 ст.

6.1 НК.

Обратите внимание, что аналогичная ситуация прослеживается и в 2022 году, так как 31.12.2022 года — нерабочая суббота. Следовательно, подать заявку о переходе на УСН с 2022 года можно не позднее 10 января 2022 года, включительно. Однако представители ФНС рекомендуют заняться оформлением документов для применения льготного режима заблаговременно.

Переход с УСН на ОСНО в 2022 году для общепита.

На 2022 год запланирован запуск пилотного проекта, предусматривающего плавную смену налоговых режимов для организаций общественного питания. Речь идет о слете с упрощенки на ОСНО при превышении предельных ограничений по численности сотрудников и объему выручки.

Компании, которые примут участие в пилотном проекте, получат право не платить НДС, если их объем годовой выручки не превысит 2 миллиарда рублей. Кроме того, для этих фирм сохранится возможность применять пониженные тарифы страховых взносов в размере 15% даже в том случае, если численность сотрудников вырастет до 1500 человек. Напомним, в настоящее время порог составляет всего 250 человек.

Расширение списка расходов по УСН с 2022 года.

- расходы на зарплату сотрудников за нерабочие дни в составе расходов по УСН. Пояснения доведены Письмом Минфина от 16.06.2021 № 03-11-06/2/47346. Напомним, еще в 2020 году официально были установлены нерабочие дни с сохранением зарплаты, в некоторых регионах, такие выплаты производились и в 2021 году.

Поскольку налогоплательщик по законодательству обязан понести такие расходы, постольку они считаются экономически обоснованными. Значит, зарплату за эти нерабочие дни можно учесть при расчёте единого налога на УСН.

Новые региональные ставки и льготы по УСН на 2022 год.

Власти субъектов России наделены полномочиями по снижению налоговых ставок по УСН. Для объекта обложения «доходы» ставку могут понизить до 1 процента, а в Крыму и Севастополе — вплоть до нуля.

На объекте «доходы минус расходы» снижать ставку упрощенного налога разрешено до 5 процентов, а в Крыму и Севастополе — до 3 процентов. Например, для объекта «дохода» ставка УСН 2022 года в Москве составляет 10 процентов, Санкт-Петербурге — 7 процентов.

Пониженные ставки на УСН в 2022 году можно применять только в пределах лимитов слета с упрощенки. То есть, пока средняя численность работников останется в пределах 100 человек и доходы с начала 2022 года не превысят 150 миллионов рублей.

Когда ограничения превышены, авансовые платежи и налог по итогам года надо платить по повышенным ставкам. Они составят 8 процентов при объекте «доходы» и 20 процентов — при объекте «доходы минут расходы» (п. 1.1 и 2.1 ст. 346.20 НК). Повышенные ставки власти субъекта РФ снижать не вправе.

Во многих субъектах России действуют налоговые каникулы для ИП на УСН до 2024 года. Применять нулевую ставку вправе лишь вновь зарегистрированные предприниматели. Кроме того, есть два условия: определенный вид деятельности и доля доходов от такого бизнеса. Право на нулевую ставку налога на УСН в 2022 году есть у предпринимателей в производственной, социальной, научной сфере, сфере бытовых услуг населению, а также при сдаче внаем помещения для временного проживания. Доходы от льготного вида предпринимательства должны составлять не менее 70 процентов всех доходов ИП.

Новые размеры страховых взносов для ИП на УСН.

- на пенсионное страхование ИП 34 445 руб. + 1% с доходов, превышающих 300 000 руб.;.

- на медицинское страхование ИП 8 766 руб.;

ИП на УСН «доходы» может учесть суммы уплаченного страхового взноса за себя и работников в качестве налогового вычета. Размер вычета составляет 100% от налога УСН для ИП без работников, и не более 50% от налога УСН для ИП с наемным персоналом.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН. Рассчитать бесплатно.

Ввели обязанность: хранить расходные документы на «доходной» УСН.

«Упрощенцам» нужно хранить документы, обосновывающие расходы. Несмотря на то, что организации и ИП при применении УСН с объектом «доходы» не вправе учитывать расходы, многие документы они хранить обязаны.

Во-первых, чиновники разрешают не подтверждать документально только те расходы, которые не влияют на исчисление суммы УСН-налога (письмо Минфина от 16.06.2010 № 03-11-11/169).

Во-вторых, на «доходной» УСН также есть расходы, которые надо отражать в книге учета доходов и расходов. К ним относятся следующие расходы: на которые можно уменьшить УСН-налог.

Например, страховые взносы и торговый сбор. Эти расходы надо отражать в разделах IV и V книги учета доходов и расходов; которые оплачены из средств полученных субсидий на развитие малого и среднего бизнеса. Эти расходы надо отразить в разделе I книги учета доходов и расходов. Следовательно, документы по операциям, отражаемым в книге учета доходов и расходов на УСН, нужно хранить в общем порядке.

По правилам организации и ИП в течение 5-ти лет обязаны обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов. Это распространяется и на документы, подтверждающие получение доходов, осуществление расходов, уплату или удержание налогов (пп. 8 п. 1 ст. 23 Налогового кодекса).

Что изменится для работодателей на УСН.

- Новый МРОТ с 1 января 2022 года составляет 13 617 рублей. Проверьте, чтобы зарплата работников не была ниже нового МРОТ.

- Закрепили обязанность предоставления работодателей сведений о свободных должностях на портал «Работа в России». Речь идет о нанимателях, у которых среднесписочная численность более 25 человек.

- Считайте пониженные страховые взносы в размере 15% с учетом нового МРОТ с 01.01.2022 года — 13 617 рублей в месяц.

- Новые размеры социальных пособий по нетрудоспособности и выплат на детей. Кроме того, с 1 февраля 2022 года ожидается очередная индексация социальных выплат за счет ФСС.

- Новые налоговые вычеты по НДФЛ. В составе социального вычета можно учесть расходы на физкультурное оздоровление (спортзал).

- Новые льготы по страховым взносам для общепита.

- Законодатели защитили от взысканий минимальный доход должника-гражданина. Размер защищенного дохода — прожиточный минимум. Гражданину потребуется подать заявление судебным приставам. Учтите, что на некоторые виды взысканий ограничение не распространяется.

Кроме того, предусмотрены значительные изменения по охране труда. Ввели требования отстранения от работы сотрудника без СИЗ. Запретили работу в опасных условиях труда. Работодателей обязали вести учет мелких травм, которые сотрудники получили на работе. Законодательно утвердили электронный документооборот с ГИТ и дистанционную фиксацию рабочих процессов.

Рассчитывать «сложную» зарплату при разных системах оплаты труда. Попробовать бесплатно.

Новый налоговый режим без сдачи отчетности и уплаты налогов АУСН.

- в Москве;

- в Московской области;

- в Калужской области;

- в Республике Татарстан.

- годовой доход не боле 60 млн рулей;

- в штате не более 5 работников;

- основные средств на сумму не более 150 млн.

- не платятся налога на прибыль, НДС , налога на имущество, НДС, НДФЛ; .

- не платятся страховые взносы и нет обязанности сдавать РСВ; .

- не предоставляются социальные и имущественные налоговые вычеты по НДФЛ; .

- нельзя платить зарплату наличными.

- для объекта налогообложения «Доходы» — 8%, .

- для объекта налогообложения «Доходы минус расходы» — 20%, минимальный налог— 3%.

ИП и организации, перешедшие на АУСН, не станут заполнять и подавать налоговые декларации. Налоговые платежи будут рассчитываться автоматически на основании сведений контрольно-кассовой техники и данных о движении средств по счетам, открытым в уполномоченном банке. Через него бизнес сможет перечислять заработную плату сотрудникам.

Обменивайтесь электронными документами с сотрудниками. Входящие бесплатно.

Источник: spark.ru