Ключевые слова: учет, УСН, малый бизнес систем здравоохранения

В статье проведен анализ особенностей применения УСН медицинскими организациями в РФ. Представлены положительные аспекты и доказана целесообразность указанного налогового режима в исследуемой области. Выявлены проблемы использования УСН субъектами малого и среднего бизнеса и предложены наиболее перспективные пути решения выявленных в ходе исследования проблем.

1. Голосок Д.В. Применение УСН в РФ / Д.В. Голосок, В.П. Кулешова / В сб.: Социальноэкономические проблемы развития аграрной сферы экономики и пути их решения. Сборник статей Всероссийской научно-практической конференции, посвященной 85-летию Башкирского государственного аграрного университета. — 2015. — С. 128–131.

2. Егорова М.И. Учет расходов в аптеках на ЕНВД и УСН // Новая аптека. Нормативные документы. — 2014. — № 6. — С. 42–46.

3. Жоголев А.А. Преимущества общей системы налогообложения перед УСН / А.А. Жоголев, Д.В. Лебедева / В сб.: Прорывные экономические реформы в условиях риска и неопределенности. Сборник статей Международной научно-практической конференции / Отв. ред. А.А.

Сукиасян. — 2016. — С. 135–138.

4. Николаева И.В. Выявление наиболее выгодной системы налогообложения для представителей малого бизнеса: УСН или ОСН / В сб.: Институциональные и инфраструктурные аспекты развития различных экономических систем. Сборник статей Международной научно-практической конференции / Отв. ред. А.А. Сукиасян. — 2015. — С. 17–19.

5. Проданова Н.А. Бухгалтерский учет на предприятиях малого бизнеса: учебное пособие для академического бакалавриата / Н.А. Проданова, В.В. Лизяева, Е.И. Зацаринная, Е.А.

Кротова. — М.: Юрайт, 2016.— Сер. 63. Бакалавр. Академический курс. Модуль (1-е изд.). — 275 с.

6. Тляубаева Э.Т. УСН как перспективный налоговый режим / В сб.: Актуальные проблемы экономического развития. Сборник статей Международной научно-практической конференции / Отв. ред. А.А. Сукиасян. — 2014. — С. 287–289.

7. Ходжаева И.Г. Основные положения применения УСН / В сб.: Наука и образование в XXI веке. Сборник научных трудов по материалам Международной научно-практической конференции: в 5 ч. — ООО «АР-Консалт», 2015. — С. 109–110.

Признание социально-экономических проблем развития страны является предпосылкой для их преодоления. Составляющей такого рода проблем является уровень развития малого предпринимательства. Опыт последних лет показывает, что для значительного количества населения России развитие малого и среднего бизнеса является основой социально-экономического благополучия и стабильности. Изменение такой ситуации к худшему может существенно повлиять на уровень и перспективы развития всей страны и, в частности, системы здравоохранения.

Едва ли не основной здесь встает проблема выбора оптимального режима налогообложения и оценки влияния системы налогообложения на формирование среднего класса, ведь в стране, где практически отсутствует средний класс, невозможно достичь высокого развития производительных сил, инноваций, конкурентной среды.

С точки зрения малого бизнеса упрощенную систему налогообложения можно считать наиболее мобильной в структуре общей налоговой системы страны, а налоговое регулирование, в свою очередь, является одним из наиболее мобильных элементов механизма регулирования этой системы. Суть налогового регулирования в этом случае заключается в разработке и применении системы экономических мер оперативного вмешательства в ход выполнения налоговых обязательств. А поскольку окончательное решение по реформе упрощенной системы налогообложения не принято, а скорее «заморожено», то данная тема является чрезвычайно актуальной для выработки стратегии социально-экономического развития нашей страны.

выявление возможных направлений для повышения эффективности функционирования медицинских организаций, использующих УСН.

анализ современного состояния и перспектив усовершенствования упрощенной системы налогообложения, в частности, для коммерческих организаций сектора здравоохранения.

Изучены нормативные акты, а также научные труды отечественных экономистов в области налогового учета, в частности применения УСН. В процессе исследования использованы общенаучные методы: анализ, сравнение, приемы систематизации, обобщения теоретических аспектов и практических рекомендаций по моделированию и внедрению предлагаемых мероприятий.

Для Цитирования:

Калачева Ольга Николаевна, Рыженкова Надежда Владимировна, Проблемы учета при УСН в организациях здравоохранения. Бухучет в здравоохранении. 2019;6.

Источник: panor.ru

Аптеки в 2020: маркировка, налоги, перспективы

С 1 января ничего нельзя продавать! Налоги теперь будут 50%! Нужно срочно нанять бухгалтера! О, сколько ж это расходов — придется закрываться…

С лета 2019 года что-то подобное слышит каждый, кто работает в аптеке, от собственника до провизора. Всё из-за требования маркировать лекарственные препараты. А ещё из-за поправок в налоговом кодексе: столько лет работали на ЕНВД, теперь это, оказывается, запрещено. Дела обстоят не так страшно, если почитать документы. Да, в 2020 аптекам придется перейти на новые режимы налогообложения и научиться работать с маркированными товарами. Но время на подготовку еще есть.

| Что говорят | Что на самом деле |

| С 1 января продажа лекарств без маркировки незаконна. | Это не так. Обязательная маркировка вводится с 1 июля 2020 года. И даже после этой даты можно продавать ЛП без маркировки — если они изготовлены до 30 июня 2020. |

| С 1 января ЕНВД запрещен. | Нет. ЕНВД обещают отменить в 2021 году, в 2020 он всё еще действует, в том числе и для аптек. Применять этот налоговый режим нельзя тем, кто продает маркированные товары, — законодательство не считает такую деятельность розничной торговлей. Но обязательная маркировка ЛП вводится только с июля. До этого времени аптека может оставаться на ЕНВД. |

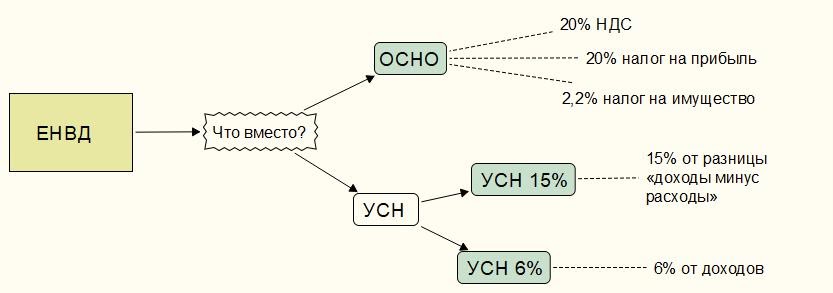

| В 2020 налог для аптек будет 50%. | Не совсем так. Налог действительно будет высоким, если ничего не делать. Вместо ЕНВД аптеку переведут на общее налогообложение — ОСНО. Придется платить 20% налога на прибыль, 20% НДС и 2,2% (зависит от региона, в некоторых чуть меньше) налога на недвижимость организации. Но можно подать заявление о переходе на УСН. И платить только 6%. |

| Нужно нанимать бухгалтера и учетчика. | Скорее всего. На УСН необходимо вести и сдавать в налоговую бухгалтерский баланс. Лучше доверить это специалисту. Не обязательно нанимать кого-то в штат, можно отдать работу на аутсорс — в специализированную компанию. Кроме бухгалтерии, потребуется вести учет всех промаркированных товаров. Купить сканер и программное обеспечение, подключиться к системе «Честный знак». При поступлении товара на каждой коробке нужно сканировать маркировку. Провизоры и фармацевты с такой дополнительной нагрузкой вряд ли справятся. |

Подробнее о маркировке

Эксперимент с маркировкой лекарств в России начали еще в 2017 году. С октября 2019 это стало обязательным для лекарств из списка «семь высокозатратных нозологий». С января 2020 это должно было распространиться на все лекарственные препараты. Маркировка нужна, чтобы сделать прозрачным перемещение лекарств от фармацевтического завода к пациентам. На упаковку наносится двумерный код.

На каждом этапе — склад завода, склад аптеки, касса — код сканируется и учитывается в системе «Честный знак». Все это должно помочь в борьбе с контрафактом и повторными продажами. По отчетам правительства, в октябре и ноябре 2019 благодаря маркировке выявили нарушений на 500 миллионов. Но сроки повсеместного распространения маркировки оказались нереалистичными.

В Европе такой эксперимент занял 10 лет. В России планировали успеть за год. Нужно было промаркировать более шести миллиардов упаковок. И заводы почти тысячи производителей оснастить оборудованием для маркировки. В декабре 2019 Госдума ввела переходный период — до 1 июля 2020 года.

Это значит, что произведенные до 01.07.2020 лекарства разрешается продавать без маркировки . Принимать на склад их можно в любое время, в том числе и после первого июля. Исключение из этого — лекарства для лечения высокозатратных нозологий. Здесь маркировка не нужна только для препаратов, изготовленных до 1 января 2020.

Подробнее о налогах

- Новым компаниям — в течение 30 дней после регистрации.

- Действующим компаниям — с первого января следующего после подачи заявления года. Заявление разрешается подавать с 1 октября по 31 декабря. Не успели подать его в 2019, значит, на УСН можно перейти только в 2021.

- Действующим компаниям, работавшим на ЕНВД, но сменившим род деятельности на такой, где применять ЕНВД невозможно, — в течение 30 дней после смены деятельности.

Аптеки относятся к третьему пункту: меняют деятельность с розничной торговли на торговлю маркированными лекарственными препаратами. Однако у вашей региональной налоговой может быть иное мнение. Разумнее уточнить это заранее.

Чтобы перейти с ЕНВД на УСН в связи со сменой деятельности, нужно подать заявление о прекращении ЕНВД (для ООО это делается на бланке формы «ЕНВД-3»). И уведомить налоговую о переходе на УСН (форма «№ 26.2-1»).

Коротко о перспективах аптек в 2020 году

Ассортимент уменьшится. Предположительно на четверть — не все производственные линии успеют оснастить оборудованием для маркировки.

Расходы аптек вырастут. Предположительно на 20% — из-за покупки нового оборудования и ПО, налогов и расширения штата.

Цены на лекарства поднимутся. Заводы тратятся на оборудования, за каждый код на упаковке нужно платить, расходы аптек тоже растут — это нужно как-то компенсировать.

Торговля из-за введения маркировки не остановится. До июля 2020 действует переходный режим. Лекарства, произведенные до этого времени можно продавать без маркировки. Возможно, будут введены налоговые послабления.

Источник: buhcentr.com

Аптекам, перешедшим на упрощенную систему налогообложения, понизили налоговую ставку

Законопроект «О внесении изменений в статью 1 Закона Приморского края «Об установлении пониженных налоговых ставок при применении упрощенной системы налогообложения» рассмотрен и принят депутатами в трех чтениях.

Проект закона депутатам представила министр экономического развития Приморского края Наталья Набойченко.

Ранее документ был рассмотрен на заседании комитета по бюджетно-налоговой политике и финансовым ресурсам под председательством Галуста Ахояна.

Проект закона подготовлен на основании пункта 1 статьи 346.20 Налогового кодекса Российской Федерации в целях стимулирования предпринимателей Приморского края, осуществляющих деятельность в соответствии с кодом ОКВЭД 47.73 «Торговля розничная лекарственными средствами в специализированных магазинах (аптеках)».

Наталья Набойченко пояснила, что необходимость принятия такого закона связана с тем, что в соответствии с Федеральным законом от 29 сентября 2019 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» с 01 июля 2020 года вводится запрет на применение единого налога на вмененный доход и патентной системы налогообложения предпринимателями, осуществляющими продажу лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации». Принятый законопроект устанавливает для предпринимателей, осуществляющих продажу лекарственных препаратов, пониженную налоговою ставку в размере 1% на 2020 год при применении упрощенной системы налогообложения, в случае, если объектом налогообложения являются доходы.

«Мы считаем важным создать комфортные условия для предпринимателей при переходе на альтернативные режимы налогообложения при отмене ЕНВД», — отметила Наталья Набойченко.

Она рассказала, что в Приморском крае 436 предпринимателей осуществляют свою деятельность по розничной торговле лекарственными средствами, из них 68 % применяют единый налог на вмененный доход (это 298 субъектов). На одного предпринимателя, применяющего ЕНВД, приходится 129 тысяч рублей налоговых отчислений. При переходе на упрощенную систему налогообложения, по ставкам, действующим сейчас, их расходы и отчисления увеличатся в 2,5 раза.

«Учитывая социальную значимость работы по обеспечению населения лекарственными средствами на территории всего Приморского края правительством Приморского края была сформирована рабочая группа, которая включала в себя и министерство экономического развития Приморья, и министерство финансов края, уполномоченного по защите прав предпринимателей, фармацевтическое сообщество, представителей профильного комитета Законодательного Собрания и непосредственно предпринимателей, осуществляющих деятельность по обеспечению лекарственными средствами. Рабочей группой были проанализированы налоговые отчисления предприятий»,- пояснила Наталья Набойченко.

В ходе обсуждения законопроекта было отмечено, что введение пониженной налоговой ставки для данной категории предпринимателей позволит сохранить обеспеченность населения Приморского края лекарственными средствами, прежде всего в отдаленных районах.

О том, что это абсолютно правильный законопроект, в ходе обсуждения говорил, в частности, руководитель фракции «Единая Россия» в Законодательном Собрании Сергей Слепченко. Он также попросил провести анализ арендных ставок для аптечных пунктов в удаленных и сельских населенных пунктах края.

Завершая свое выступление на заседании Законодательного Собрания министр экономического развития Приморья Наталья Набойченко также отметила, что с 2021 года ЕНВД будет отменен на всей территории Российской Федерации для всех категорий предпринимателей, и правительством Приморского края через Министерство по развитию Дальнего Востока и Арктики инициировано внесение изменений в Налоговый кодекс для сохранения ЕНВД на всей территории Дальнего Востока. В связи с этим она обратилась к депутатам с просьбой также выйти с инициативой для сохранения ЕНВД для дальневосточных предпринимателей.

Источник: vladivostok.bezformata.com