Общая характеристика упрощенного режима

Субъекты предпринимательства отдают предпочтение УСН по причине освобождения от уплаты ряда налогов и отсутствия необходимости составлять налоговую отчетность с периодичностью чаще, чем раз в году. В зависимости от предполагаемого объема годовой выручки и ожидаемых издержек деятельности можно выбрать наиболее выгодный объект налогообложения:

- По признаку «доходы», для которого действует ставка налогообложения на уровне 6%. Налоговая база формируется из всей суммы годовых доходных поступлений.

- По признаку «доходы минус издержки», при которой величина налоговой базы рассчитывается как разница между выручкой и понесенными затратами. Расходы можно вносить в расчет при условии, что они включены в актуальный перечень затрат, утвержденный законодательно, и являются экономически обоснованными, имеют документальное подтверждение.

Если расходная часть перекрывает больше половины доходных поступлений, то выгодно применять второй вид УСН.

Правила уплаты УСН

НК РФ в ст. 12 устанавливает 3 типа налогов :

- Федеральные.

- Региональные.

- Местные.

Учет налоговых обязательств разных видов бюджетной принадлежности ведется обособленно. При наличии переплаты по одному из налогов зачесть ее в счет налога, подлежащего уплате в другой бюджет нельзя. Излишне перечисленные суммы в федеральный бюджет разрешено переводить на счета оплаты других федеральных налогов, но не для перекрытия задолженности по региональным или местным налогам.

При переходе на упрощенный спецрежим субъекты предпринимательства обязаны подавать налоговую декларацию в ИФНС с периодичностью 1 раз в год. Отчеты сдаются в отделения налоговых органов:

- для ИП с привязкой к месту жителя коммерсанта;

- для юридических лиц подразделение налоговой инспекции выбирается по месту регистрации предприятия.

Налог уплачивается без разделения по принадлежности к территориям получения дохода. Вся сумма налогового обязательства перечисляется по месту прописки ИП или по месту регистрации фирмы. Какая разновидность налога УСН – местный налог или федеральный:

- предпринимательскую деятельность можно осуществлять в разных местах РФ;

- подавать отчетность и уплачивать налог необходимо с привязкой к месту регистрации или прописки;

- налоговые перечисления направляются в федеральный бюджет.

Перераспределение поступившего налога

На последнем этапе средства, поступившие на счет казначейства федерального уровня, перераспределяются между бюджетами других уровней. Эти манипуляции происходят без участия налогоплательщиков. Нормами Бюджетного кодекса в ст. 56 указано, что поступающие ресурсы от плательщиков налога по УСН должны в объеме 100% перенаправляться в бюджеты регионов.

Упоминания о том, что УСН относится к категории федеральных налогов, содержатся в Письме ФНС от 10 мая 2006 г. под № ММ-6-19/ и в Письме, изданном Минфином, от 20.04.2006 г. № 03-02-07/2-30. Упрощенная система не числится в списке налогов в ст. 13-15 НК РФ. Но ссылка на принадлежность упрощенного спецрежима к федеральной бюджетной группе имеется в ст. 13 НК РФ.

В числе других федеральных налогов значатся подоходный налог, платежи по акцизам, НДС, прибыли и НДПИ, все виды государственных пошлин, водный налог и налог, взимаемый с имущества.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Усн какой налог федеральный или региональный

С перечислением НДФЛ и представлением сведений по этому налогу все иначе.

Предприниматели как налоговые агенты обязаны перечислять НДФЛ, удержанный с доходов работников, в бюджет по месту своего учета (Пункты 1, 7 ст. 226 НК РФ). Туда же надо представлять и сведения о доходах работников по форме 2-НДФЛ (Пункт 2 ст. 230 НК РФ).

Но, как мы уже говорили, предприниматель-вмененщик одновременно состоит на учете в двух налоговых инспекциях: и по месту жительства, и по месту ведения «вмененной» деятельности (Пункт 1 ст. 83, п. 2 ст. 346.28 НК РФ).

И поскольку в НК РФ не прописан порядок перечисления НДФЛ вмененщиками, то непонятно, куда надо перечислять НДФЛ, удержанный с работников, занятых только во «вмененной» деятельности или одновременно во «вмененной» и обычной деятельности.

Из авторитетных источников

Хутуева Лейля Артуровна, консультант отдела правового обеспечения в сфере бюджетного и финансового законодательства Правового департамента ФСС РФ

«Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством перечисляются на счета ФСС, открытые в территориальных органах Федерального казначейства.

Взносы на обязательное социальное страхование от несчастных случаев на производстве страхователи уплачивают на единый централизованный счет ФСС.

Банковские реквизиты этих счетов доводятся до страхователей территориальными органами ФСС РФ по месту их регистрации.

Таким образом, когда предприниматель ведет деятельность не по месту жительства, страховые взносы за работников он уплачивает по тем реквизитам, которые ему сообщил орган ФСС по месту его жительства».

В какой бюджет платится УСН?

УСН является такой системой налогообложения, при которой сдавать отчетность и оплачивать налог нужно по месту жительства (для ИП) или по месту регистрации (для предприятий). Уплата данного налога не привязана к месту получения дохода от осуществляемой деятельности.

То есть деятельность можно вести в любом регионе страны, но отчитываться и оплачивать налог придется по месту регистрации (для фирм) или прописки (для ИП) (п. 6 ст. 346.21, п. 1 ст. 346.23 НК РФ).

УСН является федеральным налогом, но это не означает, что он пойдет именно в федеральный бюджет. Перечисление данного налога производится на счет федерального казначейства, а оттуда денежные средства распределяются по бюджетам. Данные действия осуществляются независимо от плательщика.

Порядок распределения данного рода платежей подробно отражен в бюджетном законодательстве, согласно которому УСН распределяется в размере 100-процентного норматива в бюджет региона (ст. 56 Бюджетного кодекса РФ).

О том, кто может работать на упрощенке, см. материал «Кто является плательщиками УСН?».

Интересные темы:

Кунижев Вячеслав хаждалович فيسبوك По состоянию на 22 апреля в Кабардино-Балкарии зарегистрировано 193 . подтвержденных случая заражения #COVID19 За…

Профстандарт бухгалтера 2018 утвержденный Профессиональный стандарт «Бухгалтер» Аттестация ИПБ России — ключ к профстандарту «Бухгалтер»Получить аттестат Данный стандарт разработан…

Онлайн касса если нет интернета Общий принцип работы онлайн-кассы и как решать проблемы при её эксплуатацииМногие российские торговые предприятия ожидает…

НДС с аванса уплаченного поставщику Как принять к вычету НДС при перечислении поставщику аванса Организация-покупатель может принять к вычету НДС,…

ИФНС 8 адлер Налоговая инспекция №8 Краснодарский край Сочи (Адлерский и Хостинский район) Информация об отделе налоговой: Межрайонная…

Источник: texnopark26.ru

Каковы реквизиты для уплаты УСН в 2020 году

Реквизиты для уплаты УСН в 2020 году понадобятся для безошибочного перечисления единого налога, рассчитываемого при режиме упрощенной системы налогообложения. Основные правила, касающиеся его уплаты, будут рассмотрены далее.

- В какой бюджет платится УСН-налог и когда нужно отдать платежку в банк

- Как платить налог по УСН: КБК для платежного поручения и другие реквизиты

В какой бюджет платится УСН-налог и когда нужно отдать платежку в банк

Упрощенка — это специальный налоговый режим (ст. 18 НК РФ). Налоги, уплачиваемые в рамках спецрежимов, являются разновидностью федеральных налогов (п. 7 ст. 12 НК РФ, письмо Минфина РФ от 20.04.2006 № 03-02-07/2-30).

Однако ответ на вопрос «В какой бюджет платится УСН-налог?» не столь очевиден.

Дело в том, что НК РФ не связывает вид налога с видом бюджета, в который он поступает. В соответствии с п. 2 ст. 56 БК РФ упрощенный налог в полном объеме (включая минимальную его часть) подлежит зачислению в региональный бюджет.

Текущие платежи налога по упрощенке осуществляются ежеквартально авансом до 25-го числа месяца, следующего за отчетным кварталом. Для определения итоговой годовой суммы нужно произвести следующие действия по указанным ниже срокам:

Уплата налога осуществляется путем представления в банк квитанции (это возможно только для ИП) или платежки по УСН — в 2020 году нужно заплатить за 2019 год. Моментом уплаты (п. 3 ст. 45 НК РФ) считается момент представления в банк платежки при условии наличия на счете плательщика необходимого объема средств. Крайними днями формирования и передачи в банк платежек будут 31 марта (для юрлиц) и 30 апреля (для ИП) 2020 года.

Как платить налог по УСН: КБК для платежного поручения и другие реквизиты

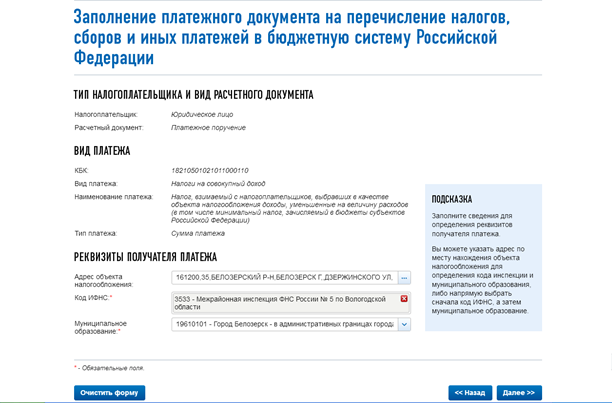

Для корректной уплаты налога важно правильно сформировать платежное поручение с верным кодом бюджетной классификации (поле 104). Для платежного поручения на УСН в 2020 году это будут следующие КБК:

КБК для базы «доходы»

КБК для базы «доходы минус расходы»

Платежи за 2019 год и текущие

Для минимального налога с 2017 года применяется тот же КБК, что и для упрощенки «доходы минус расходы» — 18210501021011000110.

Правильно заполнить платежку по УСН-налогу поможет наша статья.

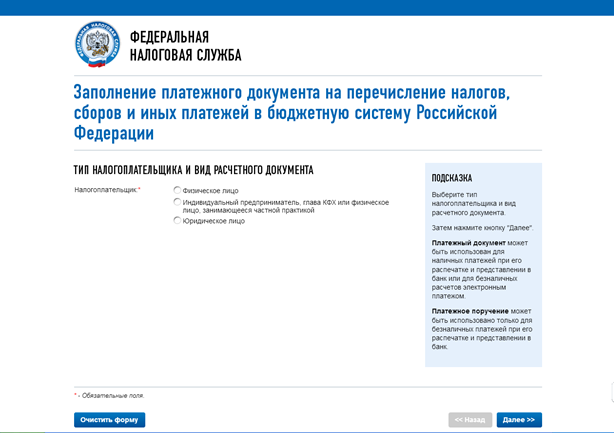

Для того чтобы не испытывать беспокойства, по каким реквизитам платить налог по УСН, можно воспользоваться специальным сервисом на официальном сайте ФНС.

Используя его, достаточно выбрать тип налогоплательщика, и система предложит сначала сформировать квитанцию (для физлица) либо платежку (для юрлица), а потом пошагово понятным языком поможет правильно заполнить:

- Реквизиты налогового органа по коду (его можно посмотреть в регистрационных документах). С его помощью система сама выберет правильные реквизиты налогового органа: ИНН, расчетный счет, открытый в РКЦ и лицевой счет администратора доходов.

- Собственные реквизиты.

Все реквизиты обновляются в соответствии с изменениями в законодательстве в режиме реального времени. Распечатанный готовый документ передайте в свой банк.

Реквизиты для уплаты УСН в 2020 году не изменились по сравнению с 2019-м. Различия, требующие внимания, могут возникнуть, только если вы поменяли собственные реквизиты (например, перешли в другой банк или в другой налоговый орган).

Еще больше материалов по теме — в рубрике «УСН».

- Налоговый кодекс РФ, часть 1

- Бюджетный кодекс РФ

Источник: xn--h1apee0d.xn--p1ai

КБК по УСН доходы в 2023-2023 годах

![]()

![]()

Содержание

- Особенности и предназначение КБК

- Где необходимо указывать КБК?

- Сколько знаков КБК и что они означают?

- КБК по УСН «доходы» в 2023-2023 году

- КБК по УСН – минимальный налог

- КБК по УСН «доходы минус расходы» в 2023-2023 году

- Неправильно заполнен КБК

- Нарушение сроков подачи налоговой декларации и уплаты налога

- Вопросы и ответы

Безошибочно указанные коды бюджетной классификации (КБК) являются одной из важнейших составляющих благополучного завершения финансовой операции. Это важно при уплате налогов. В данной статье представится возможность получить самую актуальную информацию о КБК по УСН доходы в 2023-2023 году.

Особенности и предназначение КБК

Бюджетная классификация Российской Федерации регулируется Приказом Минфина России от 01 июля 2013 г. № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». Указания, в свою очередь, основываются на положениях главы 4 и статьи 165 Бюджетного кодекса РФ.

В целом, КБК – это определённый набор цифр, характеризующий финансовую операцию. Данный способ обозначения позволяет объединять в группы все доходы и расходы, поступающие в бюджет.

Благодаря кодам бюджетной классификации возможно:

- проводить платежи без ошибок;

- получить информацию об этапах перемещения платежей;

- оптимизировать деятельность сотрудников, имеющих непосредственное отношение к платежам;

- рационально распределять денежные средства в рамках бюджета;

- определять недоимки.

Таким образом, если в платёжном поручении безошибочно указан код бюджетной классификации, то можно быть уверенным, что денежные средства поступят точно по назначению и проблем с налоговыми органами не возникнет.

Где необходимо указывать КБК?

Коды бюджетной классификации (КБК) указываются в платёжных поручениях. Для этого выделено отдельное поле (104).

Очень важно правильно заполнить данный раздел платёжного поручения, т.к. факт неполучения денежных средств бюджетом рассматривается в качестве отсутствия уплаты со всеми вытекающими последствиями, не исключая и привлечения налогоплательщика и страхователя к административной ответственности. В дальнейшем для того, чтобы урегулировать данный вопрос, плательщику придётся писать заявление и подтверждать факт платежа.

Сколько знаков КБК и что они означают?

Понимание значения цифр КБК позволяет осознанно заполнять раздел 104 платёжного поручения.

В Приказе Минфина России № 65н дано подробное разъяснение значения двадцатизначного кода бюджетной классификации.

Структура КБК включает в себя следующие разделы:

- проведение основного платежа — 1000

- пени – 2100

- уплата процентов — 2200

- штраф – 3000

- налоговый платёж – 110

- добровольные пожертвования — 150

КБК по УСН «доходы» в 2023-2023 году

При заполнении КБК необходимо быть довольно внимательным, чтобы не допустить ошибок. КБК по УСН «доходы» с 2014 года изменениям не подвергались, но всё же при переходе на данную систему налогообложения стоит уделить внимание данному разделу в платёжном поручении.

| Год | Уплата налога | Пени | Штраф |

| 2023 | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| 2023 | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

КБК по УСН – минимальный налог

Минимальный УСН-налог уплачивают налогоплательщики, избравшие для себя УСН «доходы минус расходы».

Размер минимального налога составляет 1% от общего дохода налогоплательщика.

В случае, если исчисленный налог меньше минимального налога – налогоплательщику придётся уплатить минимальный налог.

С 2017 года существует один КБК для уплаты налога налогоплательщиками, применяющими УСН «доходы минус расходы» и для уплаты минимального размера налога.

| Уплата налога | Налог | Пени | Штраф |

| УСН «доходы минус расходы» (в том числе минимальный налог) | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

В случае, если налогоплательщик применяет УСН «доходы» — минимальный налог не исчисляется и уплате не подлежит.

КБК по УСН «доходы минус расходы» в 2023-2023 году

Для того, чтобы исчислять и производить уплату налога налогоплательщикам, применяющим УСН «доходы минус расходы», необходимо определиться с понятиями доходов и расходов.

Доходами налогоплательщика для определения налоговой базы рекомендовано считать (ст.346.15 НК РФ):

- доходы от реализации товара или услуги;

- прочие доходы.

Датой получения дохода считается дата получения денежных средств на расчётный счёт или в кассу, получения имущества (работ, услуг) или имущественных прав, погашения задолженности налогоплательщику иным способом (кассовый метод).

Расходами налогоплательщика для определения налоговой базы необходимо считать расходы, указанные в ст. 346.16 НК РФ.

К вопросу определения доходов и расходов необходимо отнестись очень серьёзно, т.к. исчисление налога производится налогоплательщиком самостоятельно.

| Уплата налога | Налог | Пени | Штраф |

| УСН «доходы минус расходы» (в том числе минимальный налог) | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 2100 110 | 182 1 05 01021 01 3000 110 |

Неправильно заполнен КБК

В налоговом законодательстве указаны ситуации, когда обязанность по уплате налога считается невыполненной (п.4 ст.45 НК РФ), а именно:

- неверное указание номера счёта Федерального казначейства;

- неверное указание наименования банка получателя.

Ни о каких других ошибках в платёжных поручениях, повлекших неперечисление денежных средств, в налоговом законодательстве не сказано.

Но в соответствие с Федеральным законом от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваниях» обязанность считается неисполненной при неправильном указании:

- номера счёта Федерального казначейства;

- наименования банка получателя;

- кода бюджетной классификации.

На основании данных документов можно сделать вывод о том, что в случае некорректного заполнения раздела (104) платёжного поручения налоговые органы не в праве не засчитать платёж, а фонд имеет на это право.

Таким образом, во избежание неприятностей необходимо очень внимательно относиться к заполнению КБК в платёжном поручении.

Нарушение сроков подачи налоговой декларации и уплаты налога

Налоговый кодекс (ст.119 НК РФ) Российской Федерации возлагает ответственность за несвоевременную подачу налоговой декларации или непредставление её совсем:

| Нарушение | Размер штрафа |

| Налог уплачен, но декларация предоставлена с нарушением срока | 1000 рублей |

| В надлежащий срок налог не уплачен или уплачен не в полном объёме, декларация предоставлена с нарушением срока | 5% за каждый месяц просрочки, но не более 30% и не менее 1000 рублей |

Кодекс административных правонарушений (ст.15.5 КоАП РФ) возлагает ответственность за нарушение сроков представления налоговой декларации и влечёт за собой предупреждение или наложение штрафа от 300 до 500 рублей.

Вопросы и ответы

- При заполнении платёжного поручения мы неправильно указали КБК, но обнаружили это самостоятельно. Как поступить в данном случае?

Ответ: Необходимо помнить, что обязанность по уплате страховых взносов, штрафов, пеней считается неисполненной при неправильном указании кода бюджетной классификации. В связи с этим необходимо внимательно относиться к заполнению КБК в платёжном поручении. В случае самостоятельного обнаружения, ошибочно указанного КБК необходимо обратиться с заявлением в ИФНС, приложив к заявлению копию платёжного поручения.

- Обязательно ли указывать КБК при уплате пени?

Ответ: При выполнении любого платежа в бюджет код бюджетной классификации (КБК) указывать обязательно, т.к. КБК – это определённый набор цифр, характеризующий финансовую операцию. Данный способ обозначения позволяет объединять в группы все доходы и расходы, поступающие в бюджет. В случае отсутствия КБК в платёжном поручении обязанность по уплате может считаться невыполненной.

Источник: online-buhuchet.ru