Содержание

- Вариант 1. Платим налоги в составе ЕНП одной платежкой

- Вариант 2. Платим налоги: каждый своей платежкой

- Вариант 3. Платим налоги, которые не входят в ЕНП

С 1 января 2023 года введен ЕНП, когда все налоги платятся одним платежом. Но, на 2023 год объявлен переходный период, налоги можно платить одной платежкой или разными: по каждому налогу своя платежка. Есть еще налоги и сборы, которые не входят в состав ЕНП. Для них свой вариант заполнения платежного поручения. Итого три варианта.

Как заполнять платежное поручение на уплату налогов в 2023 году зависит от того, входит платеж в ЕНП или нет, будет бухгалтерия подавать уведомления по исчисленным налогам, сборам или нет.

Итак, заплатить налоги можно:

- единым налоговым платежом с подачей уведомления об исчисленных налогах;

- отдельным платежным поручением с конкретным КБК (уведомление в виде распоряжения);

- отдельным платежным поручение по налогу, который не входит в ЕНП.

Вариант 1. Платим налоги в составе ЕНП одной платежкой

Вполне удобный вариант для тех, кто готов перейти на ЕНП. Платежку можно составить один раз и при каждой новой оплате просто менять дату и сумму.

Всё, что нужно знать о ЕНП после месяца работы с ним

А такой платежке указывается статус плательщика «01», в полях ОКТМО и «код периода» проставляются нули и указывается КБК ЕНП.

Если вы платите налоги единым налоговым платежом и затем подаете уведомления, в платежке нужно указать:

- получателя: «Управления Федерального казначейства по Тульской области»;

- в поле 101 «Статус плательщика» – код «01»;

- в поле КБК – код «18201061201010000510»;

- в полях 105 — 109 – нули «0»;

- в поле «Назначение платежа» — «Единый налоговый платеж».

Реквизиты для уплаты ЕНП. Таблица

Образец платежки для уплаты ЕНП

Вариант 2. Платим налоги: каждый своей платежкой

В платежках на уплату конкретного налога в отличии от платежки на ЕНП, указывается КБК этого налога, ОКТМО, код налогового периода и статус «02».

Кроме того, вам нужно определится, как сообщать инспекции об исчисленных суммах по авансам: в уведомлениях или в платежках. Если в платежках, об этом нужно указать в поле «Назначение платежа».

В платежном поручении на уплату отдельного налога нужно указать:

- в поле 101 «Статус плательщика» – код «02»;

- в поле КБК – код конкретного налога, взноса;

- в поле 105 «ОКТМО» – код ОКТМО;

- в поле 107 – код налогового периода;

- в полях 106, 108, 109 – нули «0»;

- в поле «Назначение платежа» — «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Образец платежки для уплаты отдельного платежного поручения

Как при ЕНП уменьшить УСН на страховые взносы

Как заполнить платежное поручение по транспортному налогу

Как заполнить платежное поручение по земельному налогу

Как заполнить платежное поручение по НДФЛ

Как заполнить платежное поручение на уплату НДС

Как оформлять платежное поручение на ПСН-налог в 2023 году

Отдельное платежное поручение по взносам на травматизм в 2023 году

Вариант 3. Платим налоги, которые не входят в ЕНП

Если из первых двух вариантов оформления налоговых платежек нужно выбрать один, этот, третий вариант – самостоятельный. Он никак не связан в предыдущими двумя.

Платежи в бюджет, которые не входят в ЕНП нужно переводить, как и раньше, на конкретные КБК и ОКТМО.

Все КБК на 2023 год: при оплате через ЕНП и отдельно

Источник: online-buhuchet.ru

ЕНП для УСН

Что нужно знать тем, кто применяет УСН о новом порядке уплаты налогов – едином налоговом платеже (ЕНП)? На данный момент о нем больше вопросов, чем ответов.

Основные тезисы:

— ЕНП введен с 2023 года — Организации и ИП определяют сумму платежа из составных частей — Сумма ЕНП, складывается из общей суммы: · авансовых платежей, · сборов, · страховых взносов, · пеней, · штрафов, · процентов — ЕНП может уплачиваться (перечисляться) налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами: · самостоятельно · на основании требования налоговой · совокупно — Сумма ЕНП перечисляется в бюджетную систему РФ на счет Федерального казначейства одним платежом.

Документы для изучения: п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред.

Федерального закона от 14.07.2022 № 263-ФЗ.

Налоговики ведут единый налоговый счет (ЕНС) по каждой организации и по каждому физическому лицу. На ЕНС отражается и ЕНП, и совокупная обязанность по данным налоговых органов. Совокупная обязанность формируется из: — налоговых деклараций, которые подает налогоплательщик, — уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносах, которые были представлены в налоговую, — сообщений об суммах налогов, исчисленных налоговым органом, — решений налоговиков по результатам мероприятий налогового контроля, — судебных решений, — решений налоговиков о предоставлении отсрочки, рассрочки по уплате налогов и т. д. Формирование обязанности начинается со дня подачи этих документов, но не ранее наступления срока уплаты соответствующего платежа. Совокупная обязанность включает: • налоги, • авансовые платежи, • страховые взносы, • пени и штрафы, • проценты.

В совокупную обязанность не входят: • НДФЛ с доходов иностранных граждан, которые работают в РФ по патенту; • госпошлины, исполнительный документ на уплату которых, суд не выдал; • налоги, сборы, страховые взносы, подлежащие уменьшению, если с окончания установленного срока их уплаты прошло более трех лет; • НПД самозанятых, сбор за пользование объектами животного мира, сбор за пользование объектами водных биологических ресурсов, которые уплачены отдельно от ЕНП. Чтобы внести деньги на единый счет, налогоплательщикам достаточно указать только сумму платежа и ИНН.

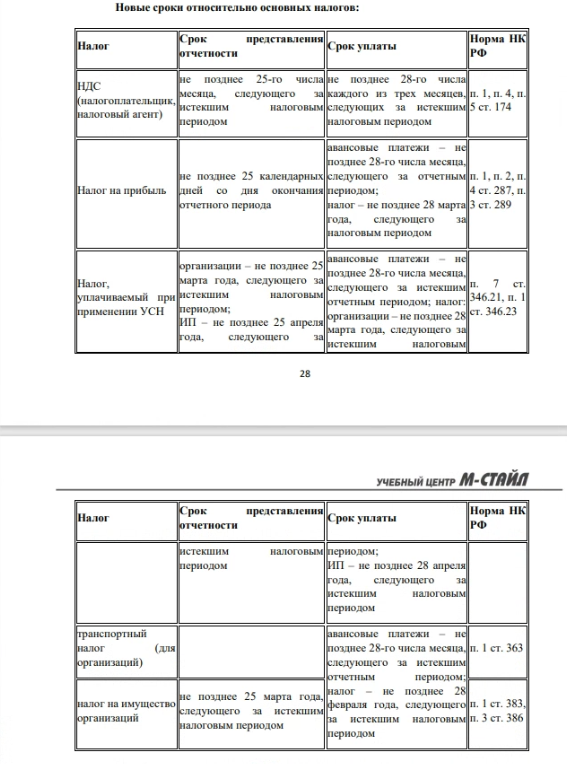

Из этой общей суммы налоговики самостоятельно будут распределять средства в счет уплаты обязательных платежей, соблюдая установленный порядок очередности. Сроки уплаты ЕНП Перечислять ЕНП нужно в сроки, которые установлены для уплаты налогов. Как правило, это 28 число соответствующего месяца. Но срок уплаты самого ЕНП в настоящий момент не определен. Новые сроки уплаты основных налогов указаны в табличке – иллюстрации из рабочей тетради к семинару о работе с УСН в 2023 году.

Чтобы понимать, какую конкретную сумму ЕНП нужно уплатить на определенную дату, нужно сложить все текущие платежи и размер недоимок к этой дате. Чтобы избежать отрицательного сальдо на ЕНС, можно запросить у налоговиков информацию о его состоянии. Можно также перечислить средства на ЕНС «с запасом».

ЕНП засчитывается в следующем порядке: 1. Недоимки (с наиболее раннего момента их выявления). 2. Налоги, авансовые платежи, сборы, страховые взносы (с момента возникновения обязанности по уплате). 3. Пени. 4. Проценты. 5. Штрафы.

Если средств на ЕНП на дату, в которую нужно уплатить налоги и взносы одновременно, недостаточно, то платеж зачтут пропорционально, с учетом приоритетности. Для тех, кому интересна тема об уплате ЕНП для УСН-щиков, мы предлагаем посмотреть видеосеминар «Особенности применения упрощенной системы налогообложения в 2023 году». Кроме видео, вы получите еще и рабочую тетрадь со множеством готовых инструкций: · «Как заполнить реквизит «Признак налогоплательщика?» · «Какую ставку УСН применять при смене адреса организации или ИП?» · «Какие доходы учитываются при УСН с объектом «доходы»?» и т.д. Все – со ссылками на нормативные документы.

Посмотреть видеосеминар

Источник: vashseminar.ru