Данная статья посвящена тому, как провести отражение договора, то есть операций по договору цессии в 1С на примере конфигурации 1С:Бухгалтерия 8.3.

Договор цессии представляет собой уступку права требования дебиторской задолженности, то есть, проще говоря, продажу такой задолженности другому лицу. Обычно задолженность продают с дисконтом, и у первоначального кредитора образуется убыток.

Законодательно учет договора цессии обусловлен:

- ГК РФ – статьи 382-389 (относятся к главе 24 – Перемена лиц в обязательстве);

- ПБУ 9/99 – Доходы организации;

- ПБУ 19/02 – Финансовые вложения – п.8, п.9;

- НК РФ – ст. 146, 155, 164, 268, 271, 279. При совершении сделки между взаимозависимыми лицами возможно дополнительные нюансы.

Рассмотрим пример: Организация А продала товары или оказала услуги организации Б на сумму 120000 руб., в т.ч. НДС 20000 руб. Не получив оплату по наступлению срока платежа, А продала этот долг организации С за 110000 руб.

Договор цессии | Уступка требования | Разбор юриста

Терминология в рамках сделки по договору цессии:

- Организация А (первоначальный кредитор) – Цедент;

- Организация Б (дебитор) – Должник;

- Организация С (новый кредитор) – Цессионарий.

БУ у цедента

Дт 62 (сальдо по Б) 120000. Проводки по договору цессии:

| Дт | Кт | Сумма | Операция |

| 76(С) | 91.01 | 110000 | Выручка от продажи права требования долга |

| 91.02 | 62(Б) | 120000 | Расходы по операции продажи долга |

| 51 | 76(С) | 110000 | Поступил на р/с платеж от цессионария |

Убыток по операции составит 10000 руб.

Если бы цедент продал долг дороже первоначальной суммы, то с величины превышения надо было начислить НДС, проводка 91.02 – 68.02 НДС.

Примечание: НДС может быть начислен только при продаже долга по облагаемым НДС операциям. Если предметом сделки является договор займа, НДС не надо начислять даже в случае превышения суммы договора реальной задолженности.

Бухучет: у нового должника

Когда ваша организация принимает на себя обязательства от другой организации и выступает в роли нового должника, признание задолженности перед кредитором отразите проводкой:

Дебет 60 (76) Кредит 76 – отражена кредиторская задолженность перед первоначальным кредитором и дебиторская задолженность бывшего должника.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Погашение задолженности перед кредитором оформите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76…) – погашена задолженность перед кредитором.

Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете нового должника

В июне ООО «Торговая » (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная » (новый должник). У «Мастера» есть непогашенная кредиторская задолженность перед «Альфой» в сумме 1 180 000 руб. «Альфа» и «Мастер» заключили соглашение о переводе долга в счет зачета кредиторской задолженности «Мастера» перед «Альфой».

Бухгалтер «Мастера» сделал следующие проводки.

Дебет 10 Кредит 60 – 1 000 000 руб. – отражено получение продукции от «Альфы»;

Дебет 19 Кредит 60 – 180 000 руб. – отражен входной НДС по приобретенной продукции;

Дебет 68 Кредит 19 – 180 000 руб. – принят к вычету входной НДС по приобретенной продукции.

Дебет 76 субсчет «Расчеты с ООО «Альфа» Кредит 76 субсчет «Расчеты с ООО «Торговая » – 590 000 руб. – приняты обязательства перед «Торговой »;

Дебет 60 Кредит 76 субсчет «Расчеты с ООО «Альфа» – 590 000 руб. – зачет кредиторской задолженности перед «Альфой»;

Дебет 76 субсчет «Расчеты с ООО «Торговая » Кредит 51 – 590 000 руб. – погашена задолженность перед «Торговой ».

Ситуация: как новому покупателю отразить в бухучете поступление основного средства при приобретении права требования по договору купли-продажи? Право собственности переходит после оплаты продавцу.

Поступление имущества отразите в составе основных средств на дату вступления в силу договора об уступке права требования.

В данном случае ваша организация принимает на себя права и обязательства по договору купли-продажи. А именно:

- погасить задолженность перед продавцом;

- фактически получить имущество от бывшего покупателя;

- получить право собственности на имущество после полной оплаты.

Как только права и обязанности перешли к вам, имущество сразу отразите в составе основных средств. Ведь все условия для этого выполнены. Момент перехода права собственности роли не играет (п. 4 и 5 ПБУ 6/01).

Поэтому на дату вступления в силу договора об уступке права требования в бухучете сделайте следующие записи:

Дебет 08 Кредит 76 субсчет «Расчеты с бывшим покупателем» – отражена кредиторская задолженность перед бывшим покупателем в размере фактически перечисленных им продавцу денег за основное средство;

Дебет 08 Кредит 60 – отражена кредиторская задолженность перед продавцом в размере оставшейся суммы платежа за оборудование;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08 – принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

На дату погашения кредиторской задолженности перед бывшим покупателем сделайте запись:

Дебет 76 субсчет «Расчеты с бывшим покупателем» Кредит 50 (51…) – погашена задолженность перед бывшим покупателем.

Погашение задолженности перед продавцом оформите проводкой:

Дебет 60 Кредит 50 (51…) – погашена задолженность перед продавцом в размере оставшейся суммы платежа за оборудование.

Такой порядок следует из Инструкции к плану счетов (счета 01, 08, 60, 76).

Что касается НДС. Право на вычет налога у нового покупателя не возникает. Связано это с тем, что счета-фактуры ни от продавца, ни от бывшего покупателя у него не будет. Во-первых, реализации (отгрузки) оборудования в данном случае не происходит, хотя в дальнейшем право собственности к нему и перейдет. Во-вторых, правом на вычет воспользовался бывший покупатель (п.

2 ст. 171, п. 1 ст. 172 НК РФ).

НУ у цедента

Убыток по операции составляет 10000 рублей.

Если срок платежа уже наступил, то убыток признается в полном объеме. Если срок платежа не наступил, убыток в полном объеме учесть в налоговом учете нельзя. Здесь следует руководствоваться положениями ст. 279 НК РФ и установками учетной политики организации.

Следует отметить, что особенностям отражения убытков в подобной ситуации специально отведено несколько строк в декларации по налогу на прибыль.

В нашем примере срок платежа наступил, поэтому всю сумму убытка учтем в НУ.

БУ у цессионария

| Дт | Кт | Сумма | Операция |

| 58 | 76(А) | 110000 | Покупка право требования долга (финансовое вложение) |

| 76(А) | 51 | 110000 | Оплата цеденту с р/с |

| 51 | 76(Б) | 120000 | Поступил на р/с платеж от должника |

| 76(Б) | 91.01 | 120000 | Отражена выручка |

| 91.02 | 58 | 110000 | Отражены расходы |

| 91.02 | 68.02НДС | 1666,67 | Начислен НДС по операции (10000*20/120) |

Бухучет: у первоначального должника

На дату, указанную в соглашении о переводе долга, у первоначального должника прекращается обязательство по договору. Одновременно с этим у него возникают обязательства перед контрагентом, который взял на себя обязанность погасить долг. Поэтому, если ваша организация является первоначальным должником, в бухучете списание суммы кредиторской задолженности отразите проводкой:

Дебет 60 (66, 76…) Кредит 76 – списана сумма кредиторской задолженности, переданной контрагенту с согласия кредитора.

Погашение обязательства перед новым должником отразите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76) – произведена оплата (произведен зачет) обязательства по договору о переводе долга.

Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете у первоначального должника

В июне ООО «Торговая » (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная » (контрагент). «Альфа» и «Мастер» заключили соглашение о том, что в счет оплаты готовой продукции, полученной «Мастером» от «Альфы», «Мастер» берет на себя обязательство по погашению долга «Альфы» перед «Гермесом».

В учете «Альфы» бухгалтер сделал следующие проводки.

Дебет 10 Кредит 60 – 500 000 руб. – получены материалы от «Торговой »;

Дебет 19 Кредит 60 – 90 000 руб. – отражен НДС за приобретенные материалы;

Дебет 68 Кредит 19 – 90 000 руб. – принят к вычету входной НДС по приобретенным материалам.

На момент отгрузки товаров «Мастеру»:

Дебет 62 Кредит 90-1 – 590 000 руб. – признан доход от реализации продукции «Мастеру»;

Дебет 90-3 Кредит 68 – 90 000 руб. – начислен НДС со стоимости отгруженной продукции.

Дебет 60 Кредит 62 – 590 000 руб. – обязательства по переводу долга зачтены в счет оплаты поставленной продукции.

БУ у должника

| Дт | Кт | Сумма | Операция |

| 60(76)А | 60(76)С | 120000 | Перенос задолженности на другого контрагента |

| 60(76)С | 51 | 120000 | Оплата задолженности с р/с |

Налоговых последствий у должника договор цессии не имеет.

Документальное оформление

Передача прав от цедента к цессионарию оформляется договором цессии. Договор цессии должен быть заключен в той же форме, что и первоначальный договор (договор купли-продажи, кредитный и т. д.):

- в простой письменной форме;

- в письменной форме и нотариально заверен (если первоначальный договор регистрировал нотариус);

- в письменной форме и зарегистрирован (если сделка, требования по которой уступают, подлежала государственной регистрации).

Об этом сказано в статье 389 Гражданского кодекса РФ.

К договору цессии цедент должен приложить документы, удостоверяющие право требовать от должника исполнения тех или иных обязательств. Это могут быть договоры, накладные, счета-фактуры, акты выполненных работ (оказанных услуг) и т. д.

В договоре цессии нужно указать:

- на основании какого именно соглашения возникло то или иное право;

- в чем заключается обязанность должника;

- перечень документов и сроки передачи документов, удостоверяющих право требования, которые цедент должен передать цессионарию;

- другие сведения, касающиеся уступаемых прав.

Такой порядок предусмотрен статьями 385, 389.1 Гражданского кодекса РФ.

Цессия в 1С БП

Специальных документов для отражения операций цессии в программе нет. Иногда в таком случае используют документ «Операция», где пользователь вручную заполняет необходимые проводки. У такого варианта много минусов. Во-первых, для получения корректных отчетов и заполнения регламентированной отчетности зачастую важны не проводки, а записи регистров, которые при использовании документа «Операции» не формируются. Во-вторых, имеют место быть ограничения по выбору печатных форм.

Исходя из этого, попробуем отразить в 1С договор цессии с использованием стандартных документов, что проще всего в этой ситуации сделать, показав операции у организации-должника. С этого и начнем.

Основания для уступки права требования

Передать свои права другому лицу кредитор может:

- по договору цессии;

- на основании закона (например, по решению суда, при реорганизации организации).

Об этом сказано в пункте 1 статьи 382, статье 387 Гражданского кодекса РФ.

Ситуация: можно ли оформить смену единственного учредителя (участника) ООО путем уступки права требования?

Учредитель (участник) может уступить свою долю в уставном капитале организации третьему лицу. Но при условии, что это не запрещено уставом общества и доля уже оплачена. Об этом говорится в статье 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Доля участника общества – это комплекс прав. С передачей доли всегда возникает новый участник, который получает эти права. В результате происходит смена лиц в обязательстве, то есть уступка права требования (п. 1 ст. 382 ГК РФ).

Уступку доли в уставном капитале оформляйте договором уступки права требования по общим правилам, учитывая требования, указанные в пункте 12 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Договор цессии в 1С 8.3 у должника

Автоматизацию бухгалтерского учета на предприятии должника, подразумевает следующие действия: получив уведомление о смене кредитора, должник должен перенести сумму задолженности с одного контрагента на другого. Для этого используется документ «Корректировка долга», который может находиться в разделах «Покупки» и «Продажи».

Рис.1 Покупки-Корректировка долга

Рис.2 Продажи-Корректировка долга

Создаем новый документ Корректировка долга. В документе:

Вид операции – Перенос задолженности; Перенести – Задолженность поставщику.

Заполняем из справочника контрагентов данные по кредитору и новому поставщику.

По кнопке «Заполнить» можно автоматом сформировать табличную часть, а при необходимости позже добавив нужные параметры (в нашем случае это – Новый договор и Новый счет).

Смотрим проводки по документу.

Рис.4 Смотрим проводки по документу

Иногда возникает необходимость переформировать документ, но возникает ошибка – предлагается предварительно его разутвердить. Здесь можно воспользоваться вариантом меню по кнопке «Еще».

Договор цессии в 1С 8.3 у цедента

Передачу долга Цессионарию будем отражать документом реализации.

Рис.6 Передачу долга Цессионарию будем отражать документом реализации

Создаем новый документ по реализации услуг, имея на выбор два варианта формы ввода.

Рис.7 Создаем новый документ по реализации услуг

Источник: o-platil.ru

Договор цессии проводки

Любая сделка должна отражаться в бухгалтерской и налоговой документации. Переуступка права требования того или иного обязательства не относится к исключениям.

В этом случае необходимо сделать соответствующие проводки по договору цессии, заключённому сторонами.

Особенности договора цессии

Юридические и физические лица в большинстве случаев могут уступить право требования долга или исполнения иного обязательства третьему лицу. Такая сделка называется договором цессии.

При этом сторонами в этом случае будут выступать цессионарий (новый кредитор) и цедент (прежний кредитор). Сам должник в большинстве ситуаций не участвует в подписании данного соглашения, однако должен быть своевременно уведомлён о перепродаже долга.

Особенностью данного договора является отсутствие необходимости получать согласие должника. Исключение составляет наличие в изначальном договоре между ним и цедентом условия об оповещении в случае уступки права на получение долга.

- безвозмездно;

- с предоставлением определённого вознаграждения.

Форма договора цессии зависит от первоначального соглашения, подписанного должником и изначальным займодателем. Если договор был составлен в простом письменном виде, цессия оформляется аналогичным образом.

Договор был заверен у нотариуса? Соглашение между цедентом и цессионарием подлежит удостоверению в нотариальной конторе.

Договор может быть заключён:

- между гражданами (например, при передаче задолженности детей родителям, готовым выплатить нужную сумму денег);

- между предприятиями (к примеру, при реорганизации фирмы);

- между организацией и физическим лицом (касается перевода долга обанкротившейся компании на её генерального директора);

- между тремя сторонами (если должник также участвует в подписании бумаг).

Договор цессии имеет массу нюансов, которые важно учесть, чтобы сделка была признана действительной. В большинстве случаев передача права требования исполнения того или иного обязательства осуществляется между банками и коллекторскими организациями.

Это не всегда законно, так как перепродажа долгов граждан должна происходить между финансовыми учреждениями. Исключением является наличие в изначальном договоре между заёмщиком и займодателем условия, разрешающего подобную передачу прав на долг.

Зачем нужны бухгалтерские проводки по договору цессии?

Как указывалось выше, любая финансовая операция должна отображаться в бухгалтерских и/или налоговых документах. Это правило обычно касается возмездных договоров цессии, так как в случае бесплатной переуступки прав на долг цедент не получает взамен вознаграждения.

Соглашение об уступке права исполнения обязательства сопровождается начислением НДС и налогового сбора на полученную лицом прибыль. Затраты и доходы у сторон сделки возникают при последующей перепродаже задолженности или погашении заёмщиком имеющегося долга.

К расходам относятся финансовые потери при приобретении прав на требование исполнения обязательства, а к прибыли – сумма денег, полученная от должника в результате расчёта с кредитором.

Таким образом, для осуществления своевременного отчёта в ФНС необходимо подготовить бухгалтерские документы, содержащие соответствующие записи об изменении бухгалтерского счёта, называемые проводками.

Данная информация должна вноситься в систему бухучёта предприятия или частного предпринимателя.

Такие проводки по договору цессии у должника, цедента и нового кредитора отображаются соответствующим кодом по принципу двойной записи (для каждой операции делается запись по дебету (Дт) одного счёта и по кредиту (Кт) другого).

Как отображаются проводки по договору цессии у цессионария?

Чаще всего на практике приобретение прав на истребование долга сопровождается затратами, размер которых меньше самой задолженности, перешедшей к цессионарию по договору цессии.

В таком случае подобная сделка рассматривается как денежное вложение (счёт 58, согласно п. 3 ПБУ 19/02).

В бухучёте у нового кредитора покупка долга может сопровождаться перечисленными ниже проводками:

- Дт 58, Кт 76 (60) – отражают стоимость приобретения и саму сделку;

- Дт 91.2, Кт 68 – начисление НДС;

- Дт 76 (60), Кт 51 (50) – осуществление выплаты оговорённой суммы денег цеденту;

- Дт 51, Кт 91.1 – исполнение обязательства должником;

- Дт 58, Кт 91.2 – погашение и списание задолженности;

- Дт 91.9, Кт 99 – разница между изначальным долгом дебитора и суммой, выплаченной им цессионарию.

В бухгалтерских документах указывается величина фактических затрат на приобретение данного права требования, к которым относят сумму денег, выплаченных первоначальному займодателю (то есть цеденту), и прочие расходы, сопровождающие сделку (например, консультации у специалиста, заверение бумаг у нотариуса и т. д.).

Как отображаются проводки по договору цессии у цедента?

Способы не платить алименты законным путем — https://urmozg.ru/semeynoe-pravo/kak-ne-platit-alimenty/.

Выручка, полученная первоначальным займодателем в результате отчуждения задолженности, относится к прочим доходам и обозначается счётом 91 по Кт и 76 по Дт.

Если прибыль от сделки превысила саму величину проданного обязательства, у цедента может возникнуть необходимость рассчитать и начислить НДС.

Проводки при продаже долга в документации бухгалтерии у цедента выглядят следующим образом:

- Дт 76, Кт 91.1 – отображается сумма денег, предоставляемая цессионарием при заключении сделки;

- Дт 91.2, Кт 68 – учёт величины НДС;

- Дт 91.2, Кт 62 – списание величины долга с дебитора;

- Дт 51, Кт 76 – перечисление оговорённых средств от цессионария.

Пример проводки по договору цессии

Рассмотрим учёт переуступки прав на долг на конкретном примере. В марте ООО «Омега» продало товары ООО «Конструктор» на сумму 165 200 рублей с учётом НДС в размере 25 200 рублей.

При этом себестоимость предмета сделки равняется 120 тыс. рублей. В связи с длительной неоплатой долга ООО «Омега» продало данную задолженность другой фирме за 160 тыс. рублей (новый кредитор рассчитался с предприятием через месяц).

Бухгалтерия ООО «Омега» должна записать следующие проводки:

- 62 – 90.1 (прибыль от продажи товаров) – 165 200 рублей;

- 3 – 68 (учтён НДС за отчуждение товара) – 25 200 рублей;

- 2 – 41 (списание себестоимости) – 120 тыс. рублей;

- 76 – 91.1 (стоимость продажи долга) – 160 тыс. рублей;

- 2 – 62 (списание дебиторской задолженности) – 165 200 рублей;

- 51 – 76 (передача новым кредитором денег по договору) – 160 тыс. рублей.

Доход от продажи долга не превысил саму сумму задолженности, поэтому НДС рассчитывать не нужно.

Источник: urmozg.ru

Переуступка по договору лизинга. Как отразить в 1С:Бухгалтерия предприятия 8.3?

Как отразить в 1С: Бухгалтерия предприятия 3.0 переуступку по договору лизинга?

Рассмотрим ситуацию, когда непосредственно перед выкупом происходит смена лизингополучателя.

ООО «Наша организация» работает на ОСНО, ПБУ 18 ведется балансовым методом.

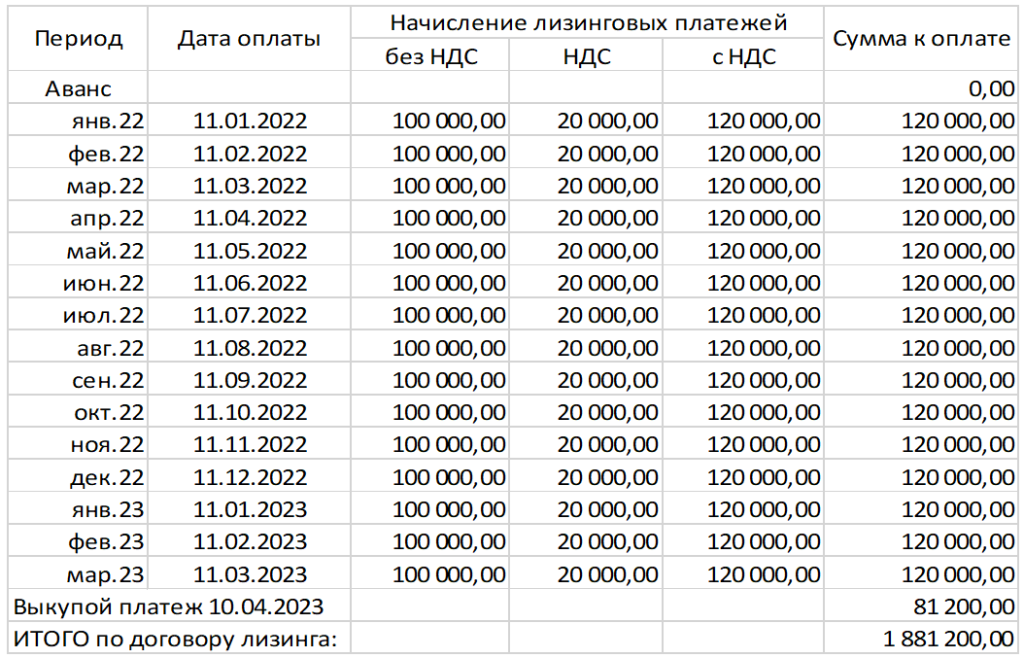

10.01.2022 с ООО «Лизингодатель» был заключен договор лизинга на 15 месяцев. Предметом лизинга является Станок многофункциональный. Налоговый учет ведется у лизингодателя согласно ФСБУ 25/2018.

Представлен график лизинговых платежей:

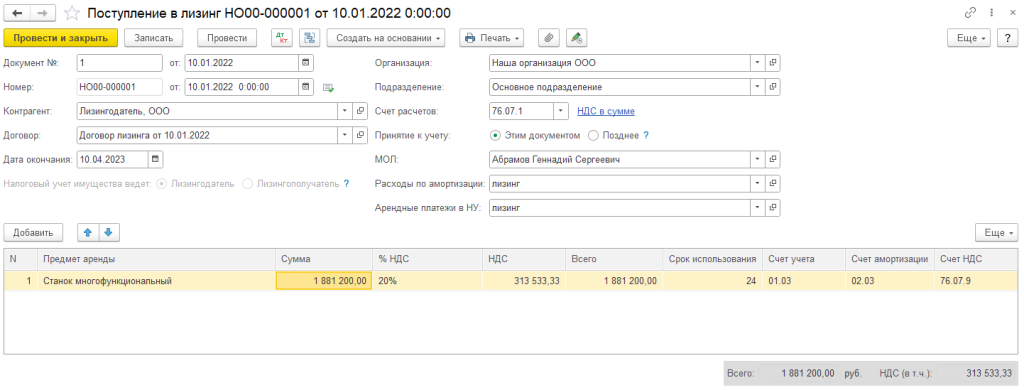

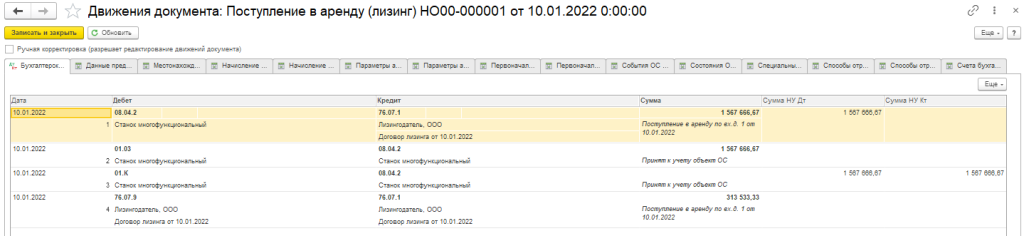

10.01.2022 ООО «Наша организация» получила предмет лизинга. Был оформлен документ Поступление в лизинг.

ВАЖНО! Стоимость предмета лизинга – это итоговая сумма всех платежей лизингодателю. Она включает в себя авансовый платеж (если есть), все лизинговые платежи и выкупной платеж.

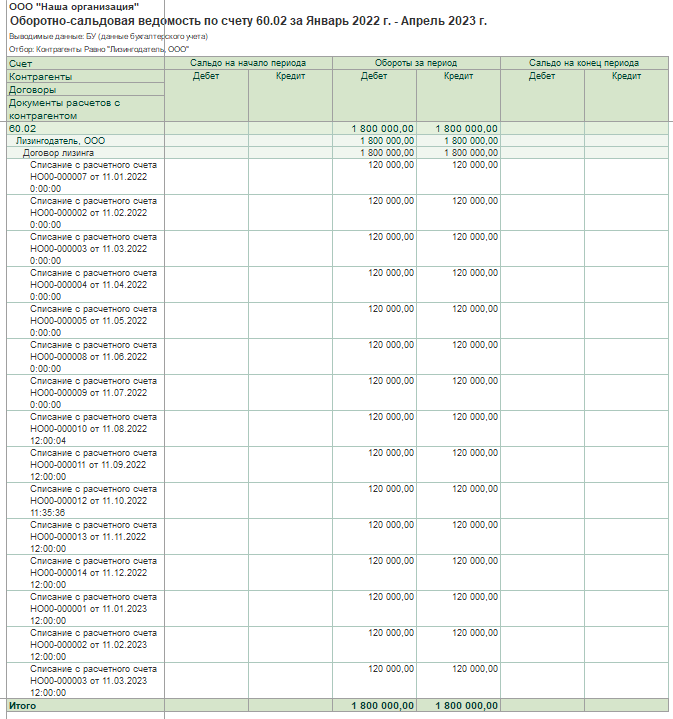

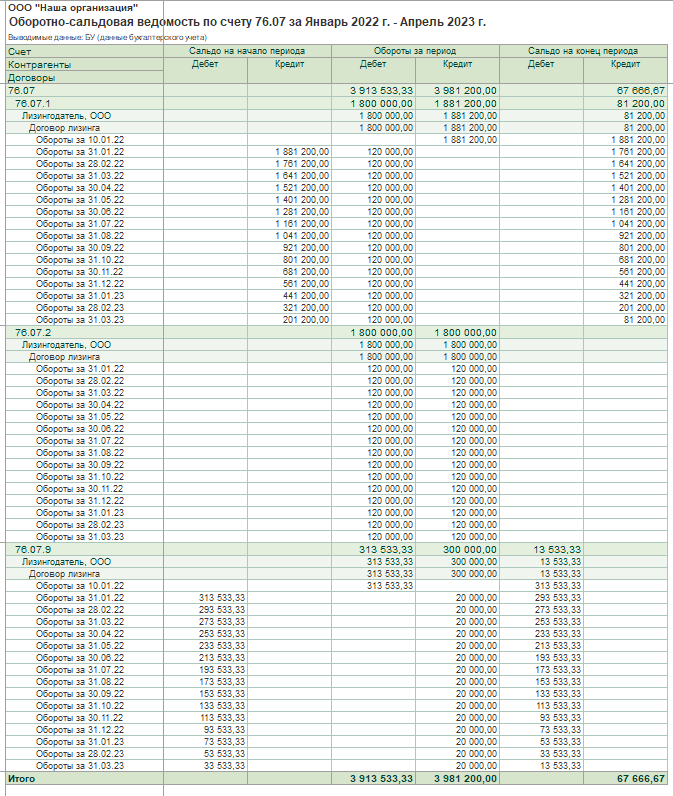

На 31.03.2023 были оплачены все выкупные платежи и проведены все документы по услугам лизинга, что видно по следующим отчетам:

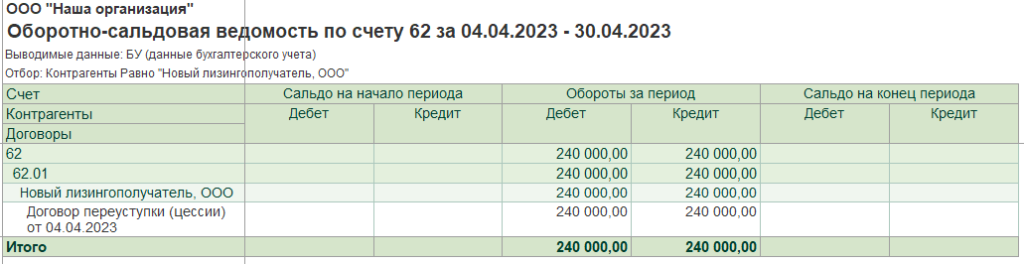

В оборотно-сальдовой ведомости по счету 60.02 закрылись все авансовые платежи на сумму 1 800 000,00 руб., а в оборотно-сальдовой ведомости по счету 76.07.1 на эту же сумму погасилась задолженность перед лизингодателем. К уплате осталась только выкупная стоимость 81 200,00 руб. в том числе НДС 20% — 13 533,33 руб.

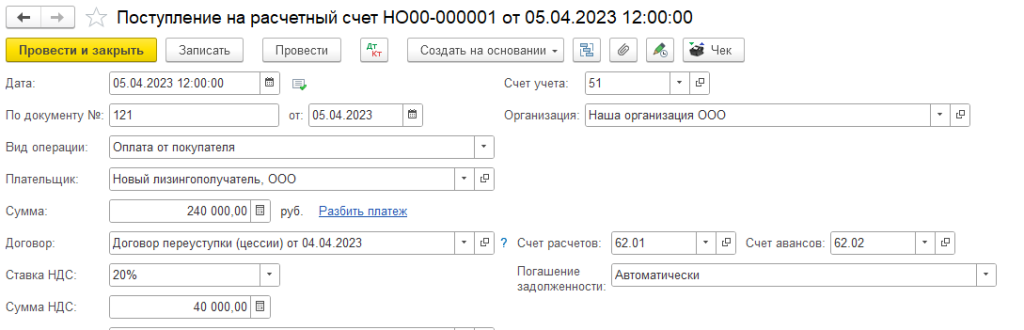

04.04.2023 был заключен договор уступки (цессии), по которому ООО «Новый лизингополучатель» (цессионарий) получает от ООО «Наша организация» (цедент) право выкупить у ООО «Лизингодатель» предмет лизинга за 240 000,00 руб. в том числе НДС 20% — 40 000,00 руб.

Выкупную стоимость в размере 81 200,00 руб. в том числе НДС 20% — 13 533,33 руб. ООО «Новый лизингополучатель» будет выплачивать ООО «Лизингодатель».

ООО «Наша организация» не может оформить документ «Передача ОС», так как предмет лизинга не является ее собственностью до момента выкупа. Поэтому необходимо провести следующие операции:

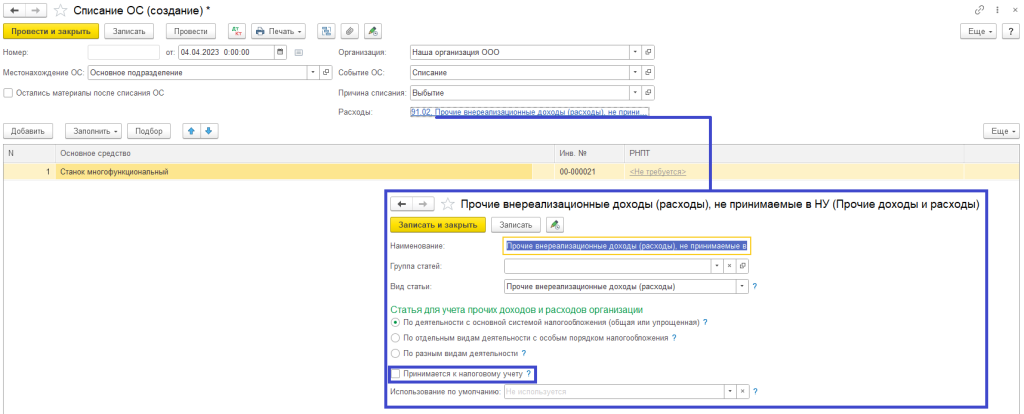

1. Оформляем документ «Списание ОС» для списания ППА (право пользования активом)

Счет списания: 91.02

Прочие доходы и расходы: Прочие внереализационные доходы (расходы), не учитываемые в НУ.

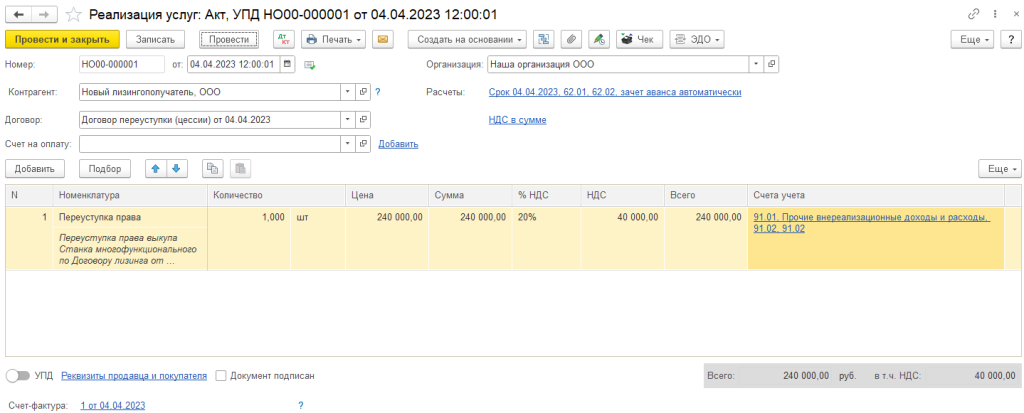

2. Оформляем документ «Реализация услуг»

Номенклатура: Переуступка права выкупа предмета лизинга

Так как переуступка права не является основной деятельностью, выбираем счет 91

Счет доходов: 91.01

Счет НДС: 91.02

Счет расходов: 91.02

Выписываем счет-фактуру.

3. Поступила оплата за переуступку права от ООО «Новый лизингополучатель»

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

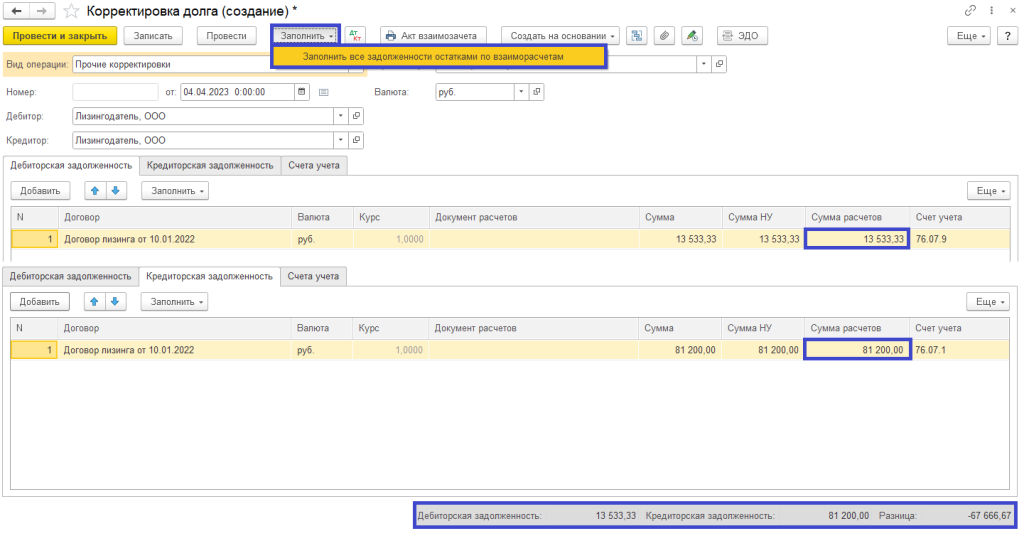

4. Закрываем взаиморасчеты на счете 76.07 документом «Корректировка долга»

Вид операции: Прочие корректировки

Дебитор: ООО «Лизингодатель»

Кредитор: ООО «Лизингодатель»

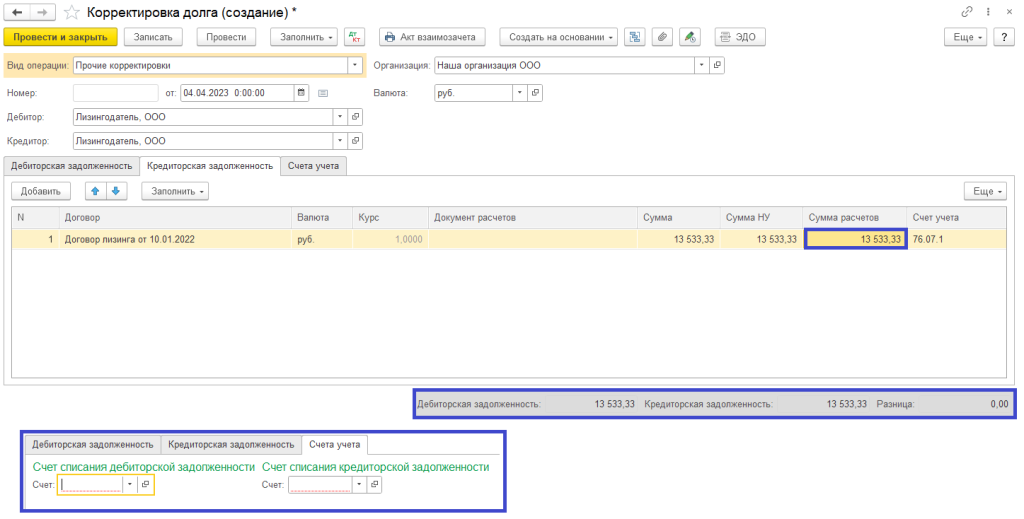

Заполняем все задолженности остатками по взаиморасчетам

Далее корректируем сумму расчетов на вкладке Кредиторская задолженность, чтобы она соответствовала сумме на вкладке Дебиторская задолженность и разница была равна 0,00 руб.

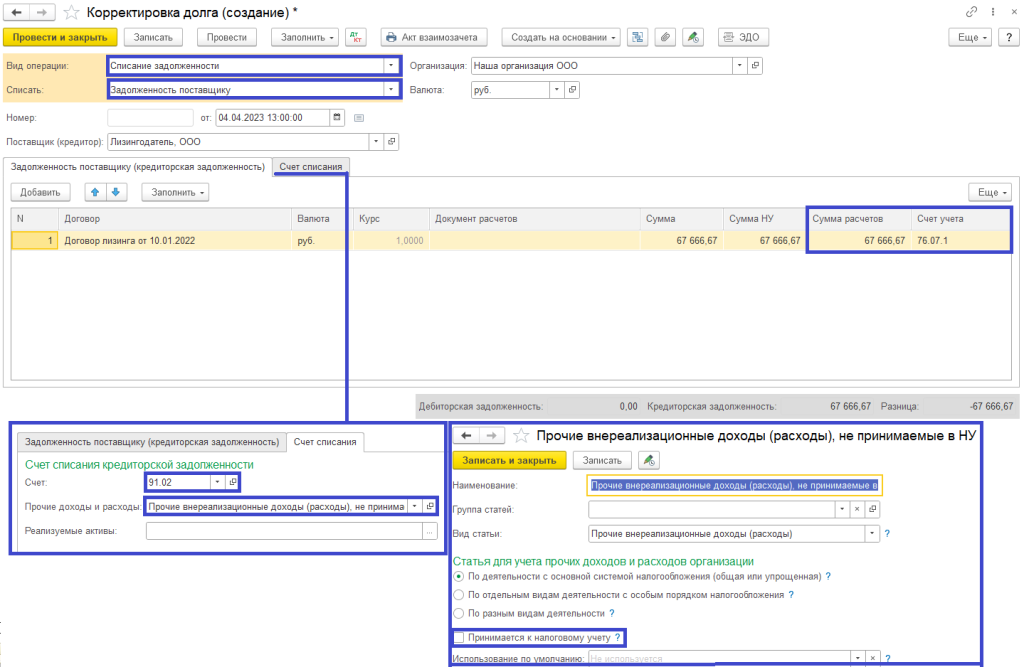

ВАЖНО! Вкладку Счета учета не заполняем!

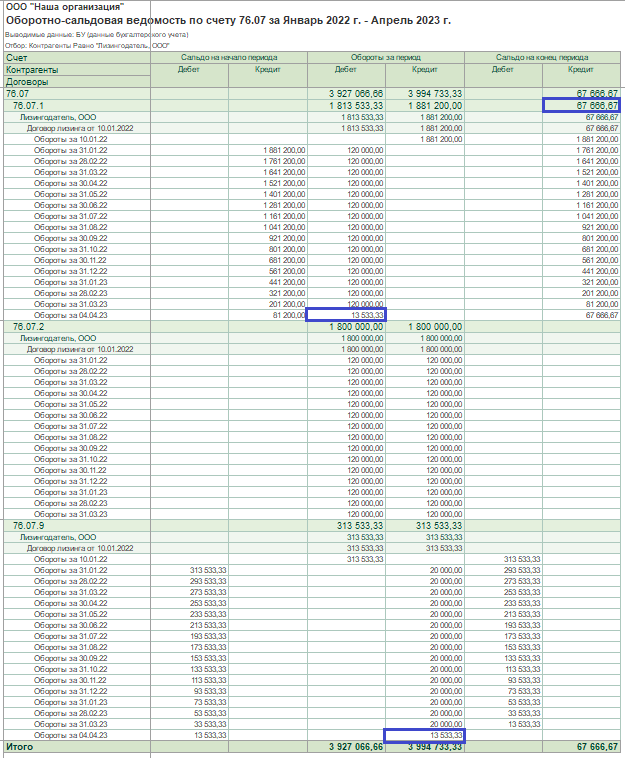

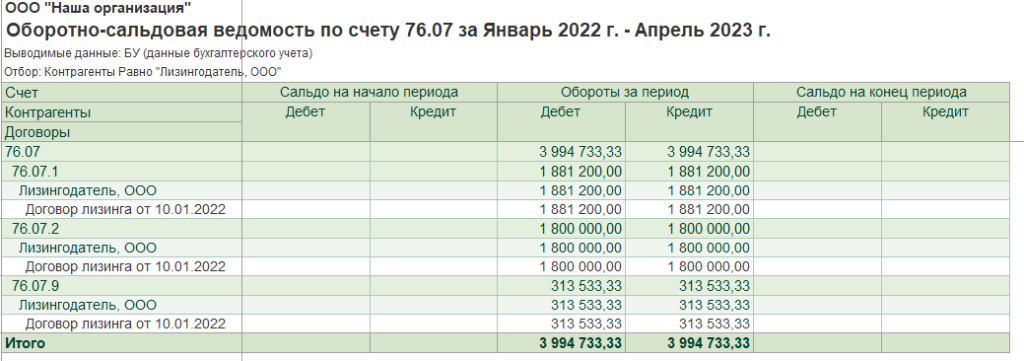

Получаем взаимозачет. Проверяем оборотно-сальдовую ведомость по счету 76.07 – счет 76.07.9 закрылся.

5. Списываем задолженность на счете 76.07.1 документом «Корректировка долга»

Вид операции: Списание задолженности

Списать: Задолженность поставщику

Время документа – позже, чем предыдущая корректировка долга

Поставщик (кредитор): ООО «Лизингодатель»

Заполняем все задолженности остатками по взаиморасчетам

— оборотно-сальдовую ведомость по счету 76.07 – взаиморасчеты закрылись

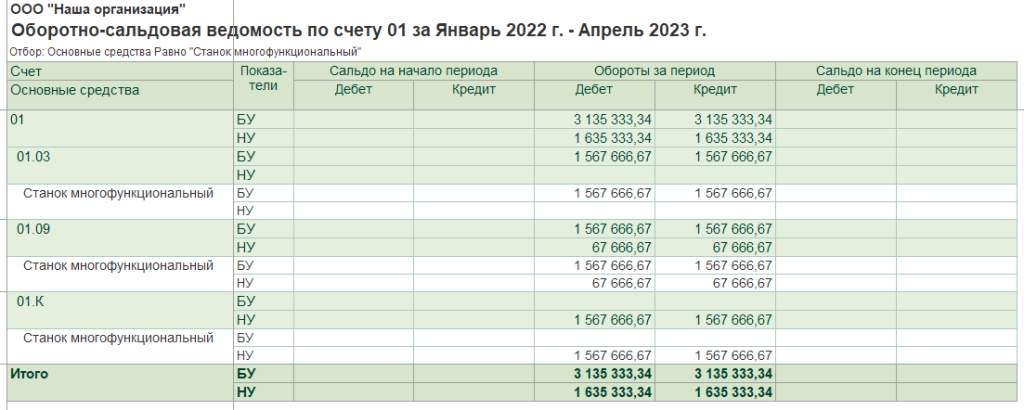

— оборотно-сальдовую ведомость по счету 01 – предмет лизинга выбыл

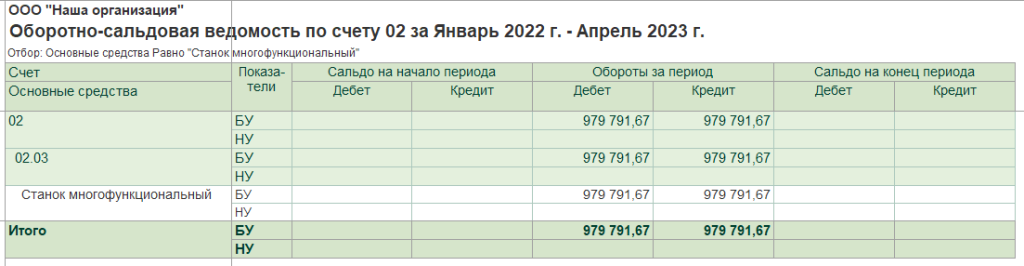

— оборотно-сальдовую ведомость по счету 02 – амортизация списана

— оборотно-сальдовую ведомость по счету 62 – взаиморасчеты закрылись

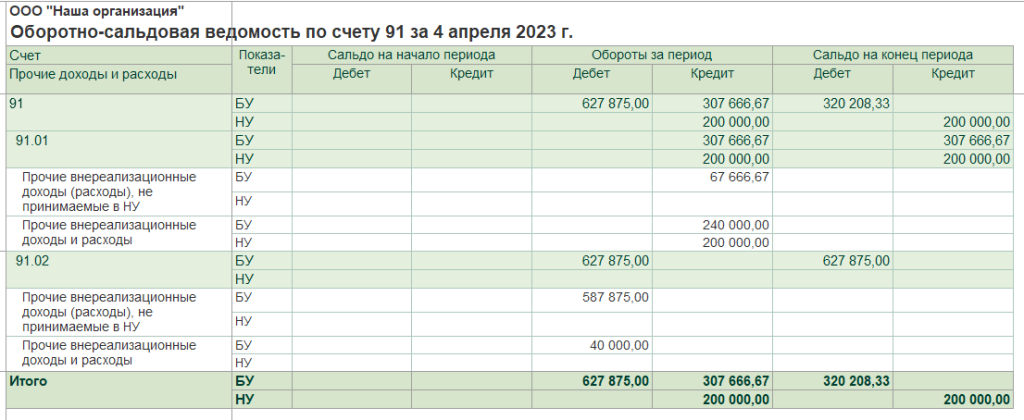

— оборотно-сальдовую ведомость по счету 91 – прочие доходы и расходы отражены

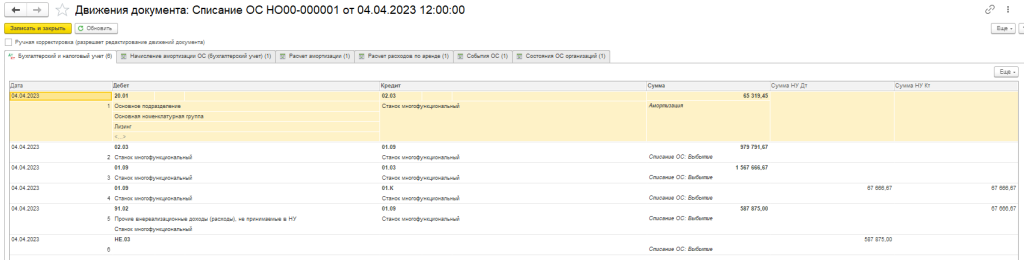

Кт 91.01 – 67 666,67 (списана кредиторская задолженность со сч. 76.07.1)

Кт 91.01 – 240 000,00 в БУ и 200 000,00 в НУ (отражена выручка от переуступки права)

Дт 91.02 – 587 875,00 (списана остаточная стоимость ППА)

Дт 91.02 – 40 000,00 (отражен НДС по реализации от переуступки права)

Научитесь находить и исправлять ошибки в налоговом и бухгалтерском учете!

Получите полезные навыки на курсе “ 1С:Предприятие 8. Использование конфигурации Бухгалтерия предприятия 3.0 ” и используйте конфигурацию на уровне эксперта.

Рассказать друзьям

Предыдущая

Как внедрить 1С:ERP на производственное предприятие. «ИнфоСофт» раскрыл реальные кейсы

Ошибки при создании документа «Уведомление об исчисленных суммах налогов» в программе «1С:Бухгалтерия 8» (ред. 3.0)

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Источник: is1c.ru