Для добровольного перехода с УСН налоговая служба утвердила 2 формы, применение которых зависит от сложившейся ситуации:

- уведомление об отказе от применения УСН;

- уведомление о прекращении применения УСН.

Разница в применении этих форм такова.

Уведомление об отказе от применения УСН подавайте, если приняли решение добровольно перестать применять УСН и перейти на другой режим налогообложения.

Уведомление о прекращении применения УСН подавайте, если вы прекращаете деятельность, по которой применяли УСН. При этом вы продолжаете вести деятельность, с которой совмещали упрощенку. Например, ПСН.

Или в случае, если индивидуальный предприниматель, применявший одновременно УСН и ПСН, изъявит желание перейти в течение календарного года на ПСН в отношении всех осуществляемых им видов деятельности, то такой переход приведет к утрате права на применение УСН. В таком случае он также должен подать в ИФНС уведомление о прекращении применения УСН (письмо Минфина России от 2 марта 2020 года № 03-11-11/15209).

Помогли сэкономить на налогах при переходе компании с УСН на ОСНО. Бизнес и налоги

Кроме того, есть и последствия непредставления этих уведомлений. Так, за несдачу уведомления о прекращении применения УСН в установленный срок вас оштрафуют. Размер штрафов установлен:

200 рублей – для организации (п. 1 ст. 126 НК РФ);

от 300 до 500 рублей – для должностных лиц организации (ч. 1 ст. 15.6 КоАП РФ).

Уведомление об отказе от применения УСН

Отказаться от упрощенного режима фирмы и предприниматели могут добровольно. Добровольно перейти на ОСН можно только с начала следующего календарного года — с 1 января. Позднее отказаться от принятого решения нельзя, в противном случае придется работать на «упрощенке» еще год (письмо ФНС РФ от 19 июля 2011 г. № ЕД-4-3/11587).

При добровольном переходе с УСН потребуется, не позднее 15 января года, в котором планируется применение общего режима налогообложения, подать в налоговую инспекцию уведомление об отказе от УСН (п. 6 ст. 346.13 НК РФ).

Если организация нарушила срок уведомления налоговиков о переходе с УСН, предусмотренный пунктом 6 статьи 346.13 Налогового кодекса РФ, она не вправе применять иной режим налогообложения (письма Минфина России от 14 июля 2015 года № 03-11-09/40378, от 3 июля 2015 года № 03-11-11/38553).

Как заполнить уведомление об отказе от УСН

В верхней части уведомления об отказе от УСН по форме 26.2-3 надо заполнить:

- сведения об ИНН и КПП организации. Для ИП вместо данных в поле КПП проставляют прочерки;

- четырехзначный код ИФНС;

- полное название организации. Если уведомление заполняет ИП – то его ФИО.

В основной части уведомления об отказе от УСН по форме 26.2-3 укажите:

- год, с которого планируете применять ОСН или другой режим налогообложения;

- количество листов документа или их копий, которые подтверждают полномочия представителя – если уведомление сдает представитель.

В нижней части уведомления об отказе от УСН по форме 26.2-3 предусмотрены поля для отражения:

- код лица, которое подписывает уведомление. При этом укажите «1» – если стоит подпись руководителя организации либо ИП, «2» – если документ подписал представитель;

- ФИО того лица, которое подает уведомление, дату, подпись, контактный номер телефона.

Если уведомление подписывает представитель, то надо указать название документа, которым подтверждаются его полномочия – т.е. доверенности, оригинал или копию которой надо приложить к уведомлению.

В полях, для которых нет сведений, можно проставить прочерки.

Образец заполнения уведомления об отказе от УСН по форме 26.2-3 смотрите ниже.

Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3)

Переход с УСН на ПСН в середине года

Обоснование очень простое. Как гласит пункт 6 статьи 346.13 Налогового кодекса фирмы и ИП на УСН могут перейти на другой режим налогообложения только с начала следующего года. Для этого надо заполнить уведомление по форме № 26.2-3, которое направляют в ИФНС до 15 января года, в котором меняется система налогообложения.

Следовательно, «упрощенец» не вправе до конца года добровольно переходить на ПСН.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Новые реалии “ювелирки”. Как перейти на ОСНО с минимальными потерями

Начало 2023 года, скорее всего, ознаменует окончание относительно спокойной и размеренной жизни МСП профиля “ювелирка”.

Говорю “скорее всего”, так как еще теплится надежда, что правительство согласится с доводами независимой экспертизы Факультета глобальных процессов МГУ и примет сторону Минэкономразвития.

Минэкономразвития предлагает “не пороть горячку”, а дать отрасли время на перестройку бизнес-процессов и отсрочить на 2 года вступления в силу закона ФЗ-47 для создания условий для перехода МСП ювелирной отрасли на ОСНО.

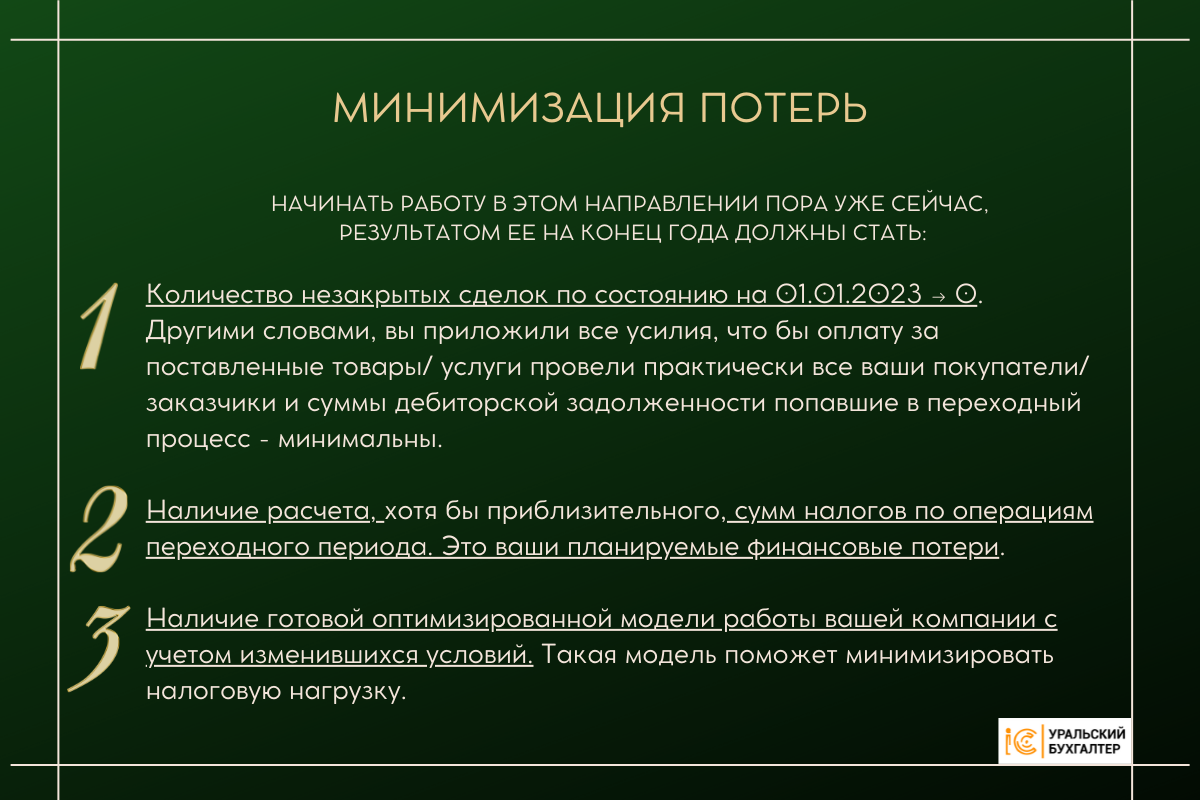

Пока ювелирный сектор ожидает развития событий, #УБпредлагает не терять время на ожидание развязки и максимально подготовится к неприятному сценарию вынужденного перехода на ОСНО.

Пошаговый алгоритм перехода поможет руководителям компаний и главным бухгалтерам минимизировать грядущие финансовые потери.

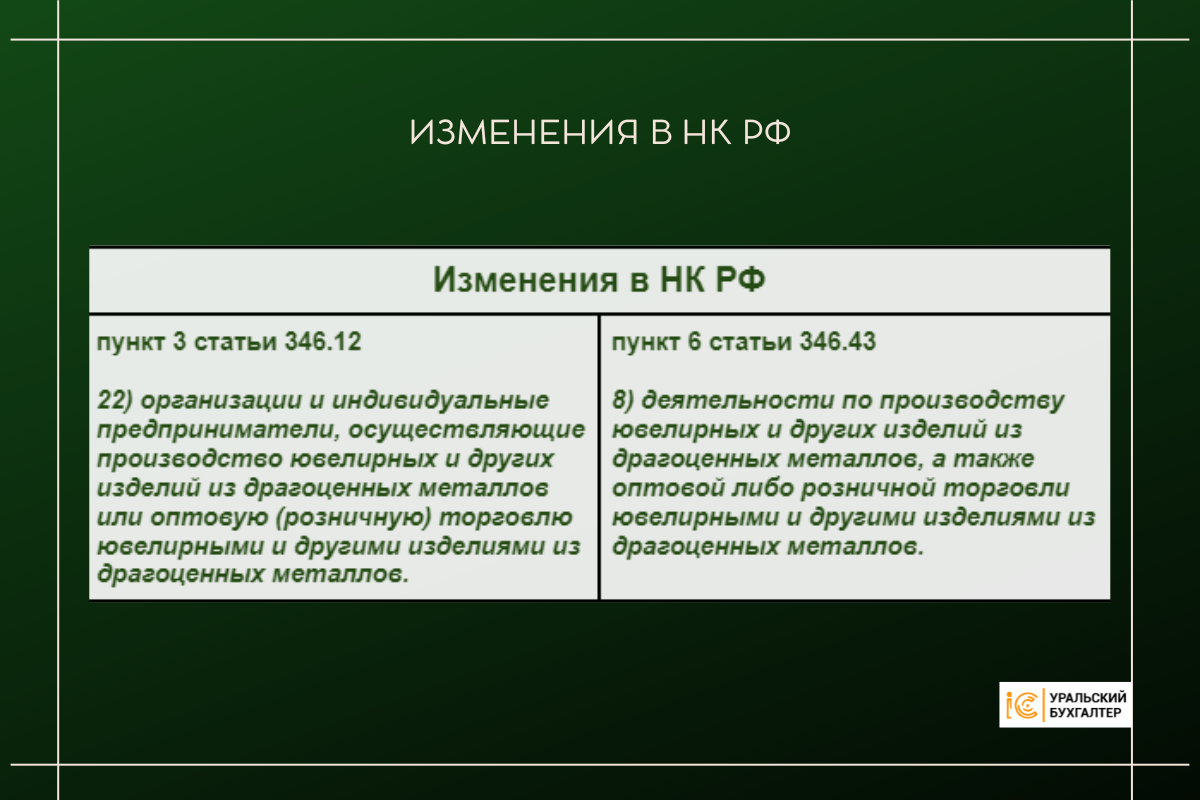

- производство ювелирных и других изделий из драгоценных металлов,

- оптовую (розничную) торговлю ювелирными и другими изделиями из драгоценных металлов.

Выбор перед ювелирной отраслью небольшой — либо продолжить свою деятельность на общей системе налогообложения, либо менять вид деятельности.

Общая система (ОСНО) предполагает значительное, по сравнению с УСН /патентом, увеличение налоговой нагрузки и объемов отчетности.

Краткий обзор налогов на ОСНО

Общая система налогообложения обязует налогоплательщика начислять и уплачивать в бюджет следующие налоги, в зависимости от его организационно-правовой формы.

Коротко о сути налогов:

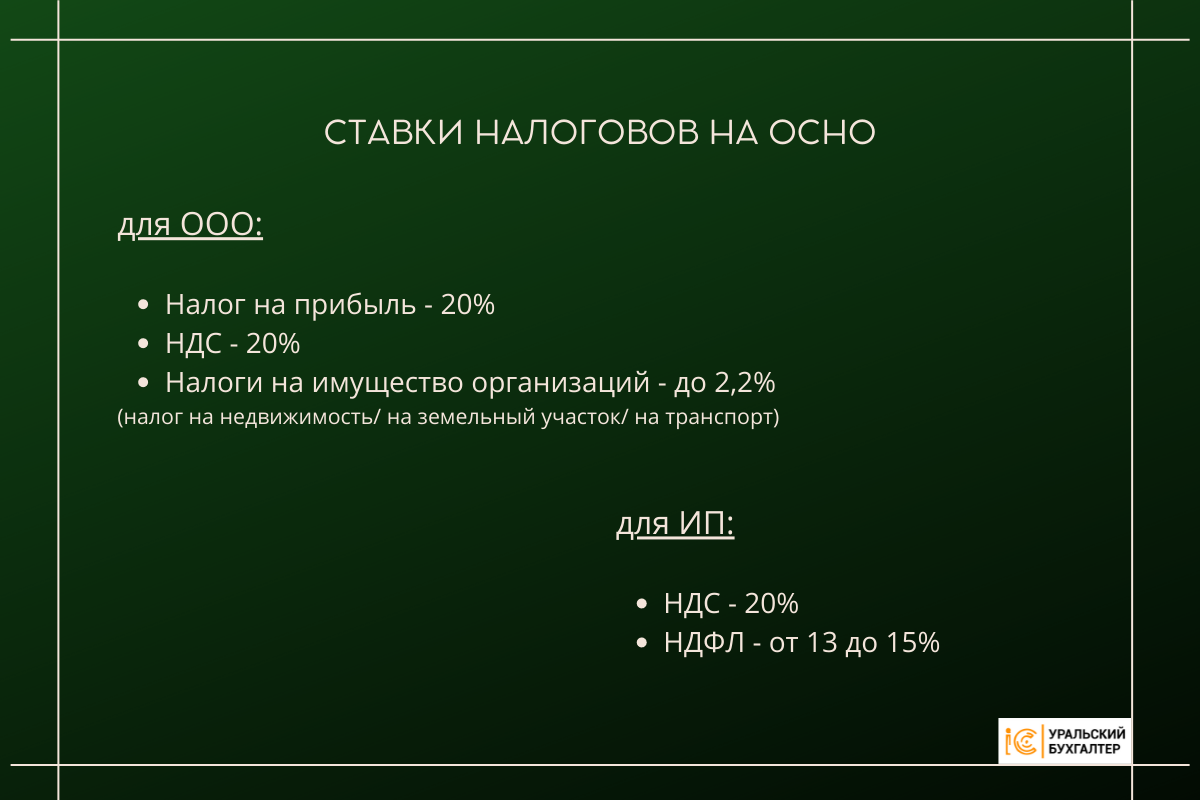

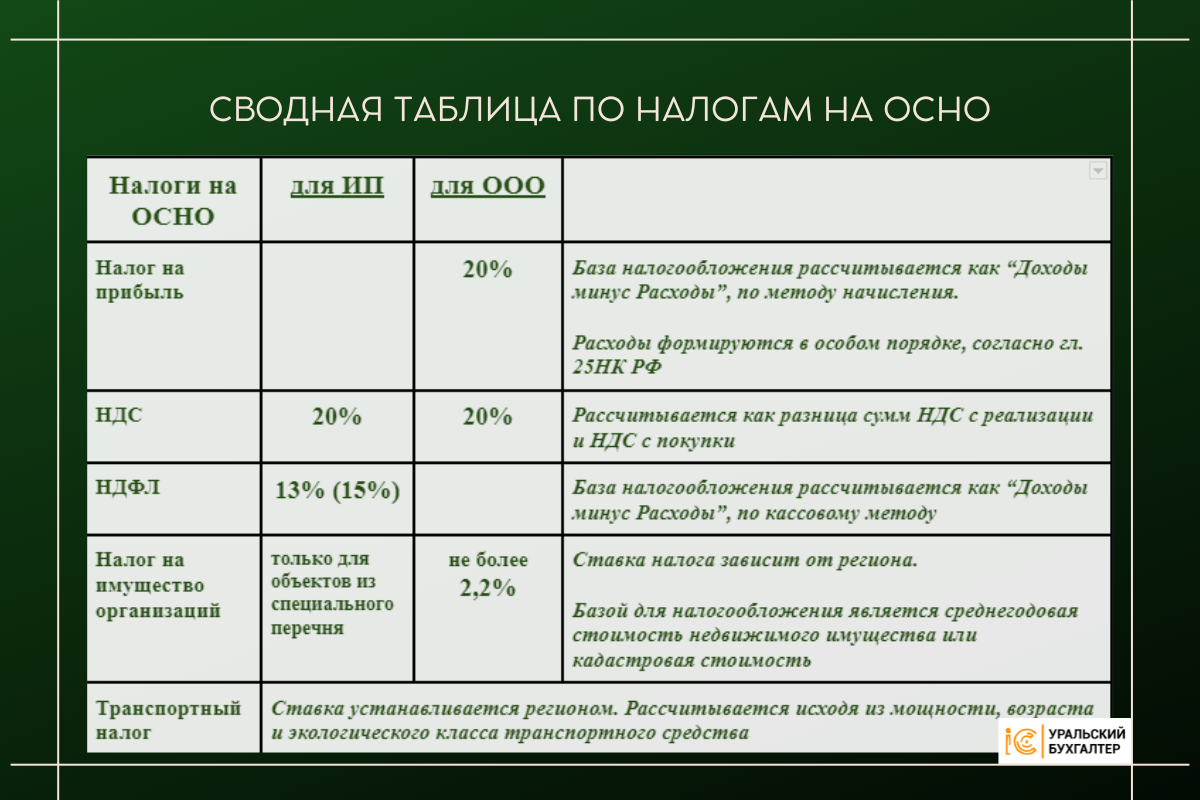

Налог на прибыль

Рассчитывается по формуле:

НП = (Доходы — Расходы) х 20%

- затраты экономически обоснованы,

- затраты документально подтверждены.

С 2023 года“ювелирка” теряет право на применение упрощенных режимов и становится плательщиком НДС т.е. получает обязательства начислять НДС по всем операциям, которые являются объектом обложения по этому налогу.

О том, что вы вынуждено-добровольно начинаете начислять НДС (это обстоятельство однозначно отразится на увеличении стоимости вашей продукции), нужно информировать контрагентов, особенно, тех с кем у вас заключены долгосрочные договора.

Можно ли работать без НДС?

Можно, при условии, что выручка за 3 последних (последовательных календарных) месяца менее 2-х миллионов рублей без учета НДС (ст 145 НК РФ).

НДФЛ (для ИП)

Рассчитывается НДФЛ по формуле:

(Доход — Расход) х 13%

При расчете НДФЛ используется кассовый метод (как правило) — если товар продан, но не оплачен, то происходит лишь признание дохода, признание же расхода наступает только после оплаты проданного товара.

- экономической обоснованности и

- документального подтверждения.

Рассчитывается она, в основном, по кадастровой стоимости. Данные по стоимости указаны в ЕГРН на 1 января года, за который вы рассчитываете налог/ авансовый платеж.

Если такой возможности нет, то согласно п.п. 1,2 ст. 375, п.4 ст. 376 НК РФ, в расчет берется среднегодовая стоимость.

Ставки налога определяются на региональном уровне, поэтому при ситуации, когда имущество находится на территории разных субъектов РФ, база налогообложения подразделяется пропорционально доле имущества на территории каждого субъекта.

Отчетность

Переход на ОСНО влечет за собой сложный бухгалтерский учет и значительное увеличение масштабов налогового учета.

Отчетность ООО:

Ежемесячная/ годовая отчетность по сотрудникам — по НДФЛ и единым страховым взносам.

Ежеквартальная/ годовая — по налогу на прибыль, по НДС.

Отчетность ИП:

Ежемесячная (при наличии сотрудников) — по НДФЛ и единым страховым взносам.

Ежеквартальная / годовая — по НДС.

Работа на ОСНО значительно увеличивает риски получения штрафов. Их щедро раздает налоговая и за несвоевременную сдачу отчетности и за неправильное заполнение отчётных документов и за ошибки в учете.

К примеру, только за опоздание со сдачей отчетности минимальный штраф — 1000 рублей. За просрочку оплаты начисленного налога, бизнесу грозит не только штраф и пеня, а и блокировка р/счета, т.е. практически полная остановка деятельности компании/ИП.

Работа на ОСНО дарит предпринимателям не только увеличение налоговой нагрузки, ОСНО автоматически формирует рост расходов. Для полноценного учета необходим бухгалтер/ бухгалтерия, сервисы для онлайн-подачи отчетности в госорганы. Да, ФНС, далеко не единственная организация, перед которой обязан отчитываться бизнес на ОСНО. К тому же необходима перенастройка/ переоснащение всей кассовой техники.

Переходный период

Особенности учета связаны с необходимостью состыковать бухгалтерский и налоговый учет, при переходе с УСН на ОСНО.

- любые организации, у которых средний размер выручки от реализации за предыдущие четыре квартала не превышает 1 000 000 руб. за каждый квартал и

- ИП (хотя существуют судебные решения и письма о том, что и ИП может выбирать метод)

Для всех остальных, смена режима = смене метода расчетов и вместо привычного кассового метода им придется осваивать метод начисления. Для них же и “Особые правила формирования переходной налоговой базы”(п. 2 ст. 346.25 НК).

Такой порядок установлен п.п. 1 и 4 ст. 273 НК.

Выбранный способ остается в силе на весь налоговый период (год), метод должен быть закреплен в учетной политике для целей налогообложения(ст 313 НК).

- Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

3. В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

4. НК РФ не связывает возможность отнесения к расходам по ОСНО неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль.

5. Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

Особенности операций по НДС

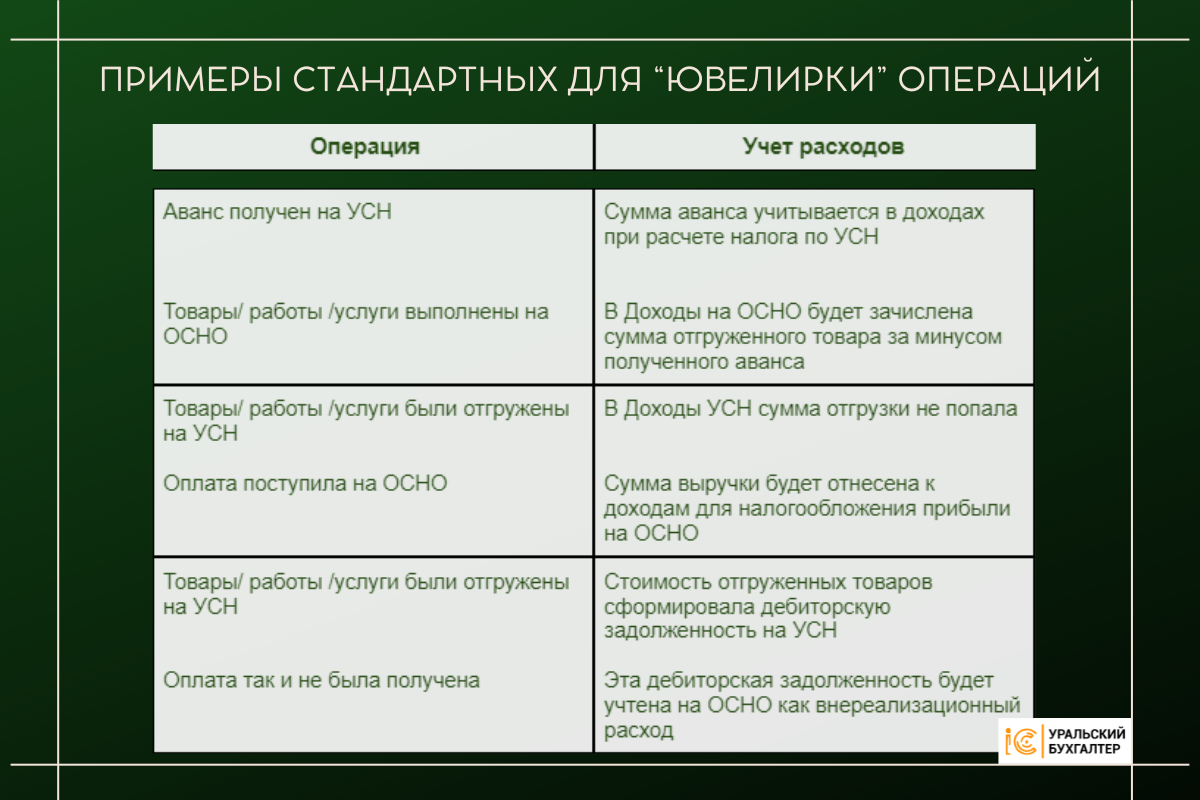

- Аванс получен на УСН, отгрузка произведена на ОСНО. НДС по такой операции начисляется только на дату отгрузки, начислять НДС с аванса не нужно (письмо Минфина от 22.01.20160№ 03-03-06/1/2265).

2. Отгрузка на УСН, оплата — на ОСНО

Если дебиторская задолженность за товары/работы/услуги, отгруженные на УСН, была погашена после перехода на ОСНО, то в налогооблагаемую НДС базу эти платежи не подпадают (п.1 ст. 39, ст. 167 НК РФ, письмо Минфина РФ от 02.03.2015 № 03-07-11/10711).

Вычеты при переходе с УСН на ОСНО

- НДС по товарам/ работам/ услугам/ имущественным правам, приобретенным на УСН, после перехода н ОСНО можно принять к вычету, если выполняются условия:

- организация/ ИП базу налогообложения рассчитывала, как “Доход — Расход”,

- вид расхода входит в закрытый перечень ст. 346,16 НК РФ,

- на момент перехода на ОСНО дата признания таких расхода не наступила.

2. Товары приобретены на УСН с целью их дальнейшей продажи, реализовать их на УСН не успели, оплаты поставщику не было.

Есть право принять НДС к вычету после перехода на ОСНО (определение Конституционного суда от 22.01.2014 № 62-О).

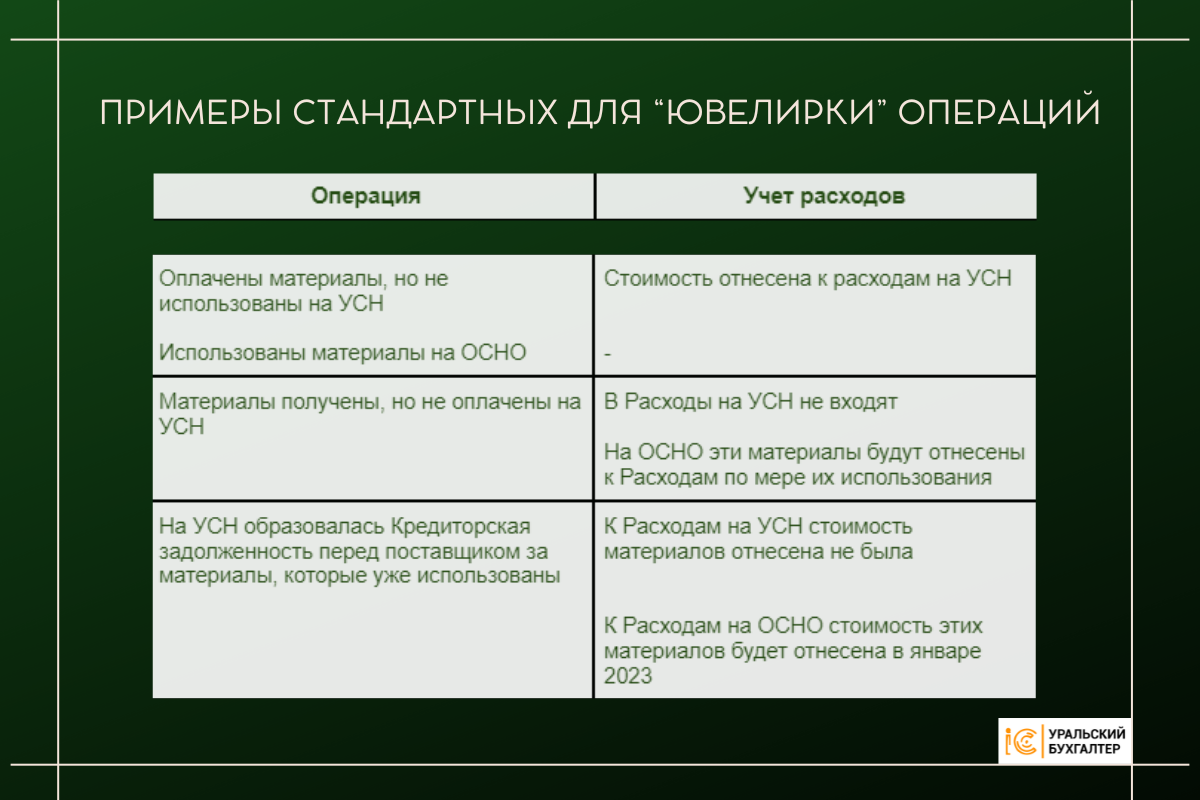

Примеры учета операций переходного периода

Учет расходов на товары, полученные в период УСН, а оплаченные уже на ОСНО.

Стоимость товаров будет отнесена к расходам по налогу на прибыль в период их реализации на ОСНО.

Учет расходов на материалы и комплектующие, полученные в период УСН, а оплаченные на ОСНО.

Стоимость материалов и комплектующих нужно включить в состав расходов, уменьшающих налогооблагаемую прибыль 1 января 2023 года

- стоимость не оплаченных поставщикам товаров, которые приобретены и перепроданы на УСН,

- стоимость не оплаченного поставщикам сырья и материалов,

- стоимость работ и услуг, приобретенных в период упрощенки, за которые не заплатили исполнителю.

Ранее Минфин придерживался противоположного мнения и бывшим упрощенщикам с объектом «доходы» не позволяли включать в состав «переходных» расходов неоплаченные поставщику товары.

- начисленную, но не выплаченную зарплату,

- не перечисленные налоги (кроме единого налога при УСН),

- не перечисленные в бюджет страховые взносы.

Учет авансов, выданных на УСН, если товары/работы/ услуги должны поступить после перехода на ОСНО

На упрощенке выданные авансы не учитываются при расчете налога.

Незакрытые выданные авансы учитывайте в расходах на общей системе по мере того, как товары, работы, услуги будут оприходованы (п. 1 ст. 272 НК; письмо Минфина от 28.01.2009 № 03-11-06/2/8).

Принятие к вычету НДС по приобретенному основному средству.

Объект основных средств введен в эксплуатацию на УСН, а оплата по договору в следующем году, т.е. после перехода на ОСНО. Можно ли принять к вычету НДС по приобретенному ОС?

Нет, нельзя.

Существует правило: при переходе с упрощенки на общую систему НДС, предъявленный поставщиками товаров, работ, услуг, в том числе и основных средств, можно принять к вычету. При условии, что их стоимость не была учтена в расходах при расчете единого налога (п. 6 ст. 346.25 НК).

НО! в данном случае применить вычет по НДС не удастся.

Причина в следующем.

Право на налоговый вычет возникает только в том случае, если товары/ работы/ услуги, в том числе основные средства, приобретены для использования в операциях, облагаемых НДС (подп. 1 п. 2 ст. 171 НК).

То есть в момент постановки объекта на учет в качестве основного средства организация должна вести деятельность, облагаемую НДС.

В рассматриваемой ситуации это условие не выполняется. Ведь основное средство было введено в эксплуатацию ДО перехода на общую систему – в тот период, когда организация не признавалась плательщиком НДС (п. 2 ст. 346.11 НК).

При постановке объекта на учет сумму НДС по такому основному средству нужно было включить в его первоначальную стоимость. А после перехода на общую систему оснований выделять сумму НДС и тем самым менять первоначальную стоимость имущества нет(п. 2 ст. 170 НК и п. 14 ФСБУ 6/2020; письмо Минфина от 01.10.2013 № 03-07-15/40631 (доведено до сведения инспекций письмом ФНС от 25.12.2013 № ЕД-4-3/19225), от 27.06.2013 № 03-11-11/24460, от 05.03.2013 № 03-07-11/6648, от 09.02.2012 № 03-07-11/36, ФНС от 27.02.2015 № ГД-3-3/743.).

Если покупка основного средства лишает организацию права на упрощенку из-за превышения лимита остаточной стоимости, она может принять к вычету входной НДС. Ведь переходить на общую систему нужно с начала квартала, в котором превысили лимит (остаточная стоимость ОС более 150 млн. руб.). С этого момента организация становится плательщиком НДС и получает право на вычет (п. 1 ст.

171, п. 1 ст. 172 НК, постановление Арбитражного суда Московского округа от 29.11.2016 № Ф05-18327/2016).

Пошаговый план перехода на ОСНО

- выручка за 3 последних (последовательных календарных) месяца

- менее 2-х миллионов рублей без учета НДС

- Организации подают в налоговую инспекцию уведомление об использовании права на освобождение по форме, утвержденной приказом Минфина от 26.12.2018 № 286н и книгу учета доходов и расходов.

- Предприниматели — уведомление, выписку из книги продаж и выписку из книги учета доходов и расходов и хозяйственных операций.

Этого же мнения придерживаются и официальные лица:

“Если компания или ИП потеряли право на применение упрощенки, надо подать уведомление об отказе от применения УСН по форме № 26.2-3. Автоматом

за налогоплательщика налоговая инспекция этого делать не станет”

ВАДИМ ГАЕВИЧ,

советник государственной гражданской

службы РФ 3-го класса

Шаг 3. Официально известить своих контрагентов о смене налогового режима.

- Замена накопителя. Большинство МСП на УСН/ патенте используют фискальный накопитель на 36 месяцев. При использовании ОСНО такой накопитель придется заменить на 15-ти месячный.

- Перерегистрация ККТ (независимо от смены ФН) — система налогообложения меняется как в ФНС, так и в настройках кассы, вносится обязательный реквизит кассового чека — НДС 20%.

- Дебиторская задолженность (заказчики/покупатели).

Суммы авансов, полученные при использовании УСН, в счет предстоящих поставок, должны были быть учтены в период нахождения на УСН, поэтому не учитываются в базе налогообложения при ОСНО.

Безнадежная дебиторская задолженность по мнению Минфина (письмо от 23.06.2014 № 03-03-06/1/29799) так же не попадает в базу налогообложения налогом на прибыль.

2. Кредиторская задолженность (поставщики/ бюджет/ сотрудники)

Кредиторская задолженность на дату смены режимов попадает в расходы по налогу на прибыль в первый месяц работы на ОСНО.

Согласно письму Минфина РФ от 03.05.2017 № 03-11-06/2/26921, в “переходящие долги” попадают суммы задолженности перед контрагентами, по заработной плате, и по страховым взносам.

3. Остаточная стоимости имущества

Если приобретение ОС произошло в период применения УСН, то расходы должны были полностью списаны для единого налога в периоде приобретения.

Поэтому на момент перехода на ОСН остаточная стоимость таких объектов будет равна нулю. Значит, амортизировать для прибыли будет нечего.

Если же ОС были приобретены на общем режиме, до перехода на специальный, их остаточная стоимость будет равна разнице между остаточной стоимостью на дату перехода на УСН и расходами, учтенными для упрощенки.

С этой стоимости, начиная с 2023 года можно начислять амортизацию

Расходы на приобретение товаров, вне зависимости от налогового режима, можно списать только после их продажи.

Если товар был куплен при УСН, а продан при ОСНО, то стоимость его закупки нужно включить в затраты по налогу на прибыль в дату продажи (письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Шаг 6. Подача отчетности

При переходе на ОСНО с нового года, за последний год применения УСН отчитываются в общем порядке. Также сдают отчетность по имущественным налогам и страховым взносам.

Смена налогового режима серьезное испытание для МСП на УСН. Поддержка эксперта в области безопасности бизнеса от налоговых проблем не только поможет удержать на плаву ваше предприятие, а и расширить бизнес.

Компания Уральский бухгалтер:

- подхватит бухгалтерию в течение 3-х дней,

- создаст оптимальную для вашего бизнеса систему учета и отчетности,

- предложит “белые” способы оптимизации налогообложения

при этомкомпания

- отвечает за качество предоставляемых услуг — несет по договору материальную ответственность за любые потери заказчика по вине исполнителя.

Готовитесь к “переходу” и на этом пути возникают вопросы?

Пишите, звоните.

Наши эксперты помогут сделать ваш бизнес более безопасным и эффективным.

Источник: uralbuh.ru

Как ИП перейти на налог для самозанятых и работать дальше

Елена Мехоношина

Индивидуальный предприниматель имеет право перейти на налог на профессиональный доход — НПД. Ставка на режиме низкая — от 4 до 6 % от дохода вместо всех остальных налогов. И без дохода налог не начисляется. Но бизнес ИП не должен попадать под ограничения, а от других спецрежимов придётся отказаться. Рассказываем, как это работает.

Когда ИП можно применять налог для самозанятых

Не каждый ИП может перейти на самозанятость. Предпринимателю нельзя применять спецрежим, если он:

— Сотрудничает с действующим или бывшим работодателем, от которого уволился меньше двух лет назад. При этом быть где-то оформленным с трудовой книжкой можно. Главное, не оказывать работодателю услуги, с которых ИП платит НПД;

— Продаёт подакцизные и маркируемые товары;

— Перепродаёт чужие товары, даже если они идут как доптовары к основной услуге. Например, парикмахер не может продавать шампуни, пусть и очень редко;

— Занимается добычей полезных ископаемых;

— Работает от имени клиента как агент, поручитель или комиссионер. Например, продаёт квартиры от застройщика за процент. Поменять название договора с «агентского» на «оказание услуг» не выйдет. Налоговая смотрит обязанности исполнителя, а не заголовок договора;

— Оказывает услуги курьера со своей кассой. Но с кассой заказчика ездить можно;

— Зарабатывает больше 2,4 миллиона в год;

— Собирается сохранить УСН, ЕСХН или патент для второго бизнеса.

В остальном самозанятый ИП может вести и совмещать любой бизнес и иметь клиентов в разных регионах и зарубежом. К примеру, можно делать маникюр в Туле и сдавать под реализацию вязаные носки в московский магазин. Или жить в Ростове и ездить с лекциями по всей стране.

Налоговая не зарегистрирует переход на самозанятость, если бизнес попадает под ограничение. А если это выяснится позже, регистрацию аннулируют задним числом. К примеру, ИП заявился как автосервис, а после перехода развернул торговлю запчастями. Будет считаться, что ИП не был на льготном налоге ни дня, с него потребуют обычные налоги и страховые взносы.

Ещё ИП может слететь с режима НПД. К примеру, в июне ИП ремонтировал машины в автосервисе. А с июля добавил в продажу чехлы для авто. Чужой товар на НПД не продают. В день продажи первого чехла у ИП пропадает право на спецрежим в целом. За июнь ИП заплатит льготный НПД, с июля придётся платить обычные налоги и страховые взносы.

Сняться с НПД надо самостоятельно или это сделает налоговая.

Также налоговая аннулирует самозанятость задним числом, если ИП не откажется от других спецрежимов. Подробно об отказе будет ниже.

Как ИП перейти на налог для самозанятых

Для перехода на НПД закрывать ИП не обязательно. Ходить в налоговую тоже не надо, всё делается через интернет без бумаг.

Самозанятость регистрируется одним из следующих способов:

— Через приложение «Мой налог». Оно есть в Google Play и AppStore;

— В Кабинете плательщика НПД — это тот же «Мой налог», только на экране компьютера;

— Через уполномоченный банк.

Самозанятый выбирает регион преимущественного ведения деятельности. В бюджет региона пойдут 63 % налога, остальные 37 % — в ФОМС.

В течение суток после регистрации в «Мой налог» налоговая переведёт ИП на налог для самозанятых. Доказательством перехода будет Справка КНД 1122035 из приложения с датой постановки на новый режим.

После перехода ИП платит только НПД — 4 % с продаж физлицам и 6 % с продаж юрлицам и ИП. Первое время ставка ещё ниже — 3 и 4 %. Так будет, пока самозанятый не исчерпает налоговый бонус в 10 000 ₽. Остальные налоги и страховые взносы отменяются — главное, оформить отказ от спецрежимов.

ИП обязан отказаться от упрощенки, патента и сельхозналога

Налог для самозанятых нельзя совмещать с другими спецрежимами. Предприниматель должен отказаться от УСН, ЕСХН и патента. На НПД переводится вся деятельность ИП в целом. Например, не выйдет платить НПД с оказания услуг парикмахера, а продажу шампуней оставить на УСН.

Если ИП до перехода был на общей системе, никакие отказы оформлять не надо.

Как отказаться от УСН и ЕСХН

На отказ от УСН и ЕСХН есть месяц после регистрации самозанятости.

Если уложиться, спецрежим прекратится с даты регистрации. Если опоздать, налоговая аннулирует переход на НПД, налог придётся платить по старому спецрежиму.

Чтобы отказаться от спецрежима, в налоговую подают уведомления:

Дальше до 25 числа следующего месяца ИП подаёт декларацию за текущий год и платит налог.

Может выйти так, что предприниматель получит оплату от клиентов за товары или услуги, которые поставил ещё до перехода на самозанятость. Такую оплату ставят в доход по старому спецрежиму, а не по новому НПД.

Особый случай, когда ИП закрыли

Предприниматель может оформить самозанятость, а потом решить, что ИП больше не нужно. Тут уход с УСН или ЕСХн произойдет по-другому.

Если предприниматель зарегистрировался в «Мой налог» и в течение месяца закрыл свое ИП, то уведомление об отказе от УСН подавать не надо. И будет считаться, что с УСН он снялся с даты регистрации самозанятости. Это пояснил Минфин в письме от 14 ноября 2022 г. N 03-11-10/110702.

Как отказаться от патента

Добровольно отказаться от патента нельзя, можно лишь в случае утраты права на него или в случае прекращения патентной деятельности. Поэтому если вы просто собираетесь перевести деятельность с патента на НПД, нужно дождаться срока окончания патента — Письмо Минфина № 03-11-11/94279.

Касса не нужна, чек отбивает приложение

Самозанятый ИП может спокойно работать без онлайн-кассы — ст. 2 Закона № 54-ФЗ.

Каждый платёж от клиента самозанятый пробивает в «Мой налог». По сути, приложение заменяет бухгалтерию и онлайн-кассу. Приложение само покажет, какую информацию о платеже забить, и сформирует чек. При возврате денег клиенту выручку корректируют.

Принимать платежи от клиентов через онлайн-кассу не запрещено. Но наличие кассы не отменяет обязанность занести платёж в «Мой налог». Чек из кассы будет дополнительным к чеку из «Мой налог».

В приложении можно выставить счет на оплату.

С каждого прихода самозанятый выдаёт клиенту чек. Если ИП работает через посредника с онлайн-кассой, чек клиенту выдает посредник. Но предприниматель всё равно должен внести в приложение приход денег.

С оплатой наличными или электронными деньгами чек выдают в момент платежа. При переводе на карту или расчетный счет срок лояльнее: пробить оплату и чек надо до 9 числа следующего месяца.

Чек выдают в распечатанном виде либо отправляют в смс или по электронной почте. Клиенту можно предложить считать QR-код на чеке.

Все чеки — даже не отосланные клиенту — будут всегда храниться в приложении «Мой налог». Налоговая их видит. Чеки — это подтверждение, что ИП оприходовал деньги.

НПД платят раз в месяц

Самозанятый платит налог один раз в месяц за каждый месяц. Если выручки не было, к уплате будет ноль, минимального налога нет.

Считать налог самостоятельно не надо, это делает «Мой налог» на основании приходов. Приложение само подберёт ставку — 4 или 6 %. Бонус применится автоматически. Сумму налога за текущий месяц всегда видно в приложении.

Налоговая до 12 числа следующего месяца присылает уведомление на оплату. Заплатить надо до 28 числа. В приложении можно привязать карту и подключить автоплатёж.

Если не заплатить до 28 числа, налоговая выставит требование через «Мой налог» и насчитает пени.

Уведомления и требования на домашний адрес ИП не присылают. Общение с налоговой происходит через приложение.

Если не заплатить и по требованию, налоговая заблокирует карту. А ещё добавит штраф 20 % от недоимки. Если в течение шести месяцев просрочка повторится, штраф будет уже 100 %. Такой же штраф будет, если не оприходовать деньги — ст. 129.13 НК РФ.

Доходы на расходы уменьшать нельзя

Самозанятый платит налог со всей суммы платежа, который получил от клиента. Уменьшать доходы на расходы нельзя.

К примеру, ИП взял с клиента 10 000 ₽ за ремонт машины. На 5000 ₽ он купил запчасти для замены, а 2000 ₽ заплатил автомаляру. Реальный доход составил 3000 ₽, но предприниматель заплатит налог с 10 000 ₽.

Отчёты сдавать не нужно

Самозанятый ИП не сдаёт отчёты и декларации по своему доходу.

Если до перехода на самозанятость ИП был на ОСНО, сдавать нулевую 3-НДФЛ не надо. Декларации по упрощёнке тоже не сдают, ведь ИП от неё отказался.

Страховые взносы ИП платит по желанию

С предпринимателя на НПД снимается обязанность платить страховые взносы за себя. Пенсионные баллы ему не начисляются.

Но при переходе на НПД среди года за период с 1 января до даты перехода взносы заплатить нужно. Налоговая сама выставит сумму в Личном кабинете. Размер будет ниже из-за неполного года. Срок уплаты — до 31 декабря текущего года.

Самозанятый может платить страховые взносы добровольно. В этом случае баллы начисляются — ст. 29 Закона о пенсионном страховании.

Заявление на добровольное страхование подают через «Мой налог», в Пенсионный фонд ездить не надо.

Размер страховых взносов на 2023 год — 45 842 ₽. Если оформить страховку посреди года, сумма будет меньше. Заплатить надо до 31 декабря текущего года. Доплату в 1% с превышения дохода в 300 000 ₽ самозанятые не платят.

Отказаться от подписки на страховые взносы можно в любой момент через личный кабинет на сайте Пенсионного фонда.

Взносы на социальное страхование ИП платит добровольно

У самозанятого ИП есть возможность купить страховку на случай болезни и декрета. Самозанятым физлицам так сделать нельзя — Письмо ФСС № 02-09-11/06-04-4346.

Для страхования ИП подаёт заявление в СФР своего города. Отнести можно лично или отправить через Госуслуги.

Страховка заработает только со следующего года. То есть при оплате взносов в текущем году, получить декретное пособие можно не раньше 1 января следующего года. Пособия посчитают от МРОТ, а не от суммы реального дохода.

НДФЛ за фрилансеров удерживать надо

Самозанятый ИП остаётся налоговым агентом. Если сотрудничает с физлицами, у которых не оформлена самозанятость, он обязан платить за них НДФЛ и страховые взносы. А еще сдать за них отчёт 6-НДФЛ. Поэтому ИП лучше работать с физлицами со статусом самозанятого — за них не надо платить налоги.

Деньги можно принимать на расчётный счёт

ИП может принимать платежи от клиентов на расчётный счёт, которым пользовался раньше — Разъяснения Центробанка. Но можно и на карту.

Договоры перезаключать не надо

После перехода на НПД предпринимателю не нужно переоформлять договоры с клиентами. Оповещать о смене налогового режима тоже.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Статус ИП сохраняется

После перехода само ИП никуда не денется, автоматом не ликвидируется. У предпринимателя сохранится номер ОГРНИП. Можно дальше заключать договоры как ИП, использовать фирменные бланки, вывески и печать.

Можно продолжать работать под «своим названием». Например, ИП Иванова с ателье «Иголка» может шить одежду под этой маркой дальше.

Самозанятый ИП по-прежнему отвечает по долгам всем своим имуществом. И штрафы за нарушения санпинов, прав потребителей и всего остального останутся как для ИП, а не как пониженные для физлиц.

Статья актуальна на 24.01.2022

Продолжайте читать

УСН «Доходы» в 2023 году: как отчитываться и сколько платить

Отчётность ИП на УСН без работников в 2023 году

УСН «Доходы минус расходы» в 2023 году: как отчитываться и сколько платить

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе