Все дело в том, что если последний день подачи приходится на выходной, праздничный или нерабочий (а в 2021 году 31 декабря как раз нерабочий день), то подать уведомление разрешается не позднее следующего рабочего дня (п. 7 ст. 6.1 НК РФ). Первый рабочий день в 2022 году – это 10 января.

Если пропустить этот срок, перейти на спецрежим можно будет лишь в следующем году.

Для новой, только созданной организации (ИП) срок уведомления иной. Известить ИФНС необходимо не позже 30 дней с момента регистрации в налоговой. В этом случае применять спецрежим можно с первого дня ведения деятельности, поэтому целесообразно подать уведомление вместе с документами на госрегистрацию (ст. 346.13 НК РФ). Если опоздать с отправкой уведомления, инспекция пришлет сообщение о нарушении сроков его представления (форма № 26.2-5) и использование УСН будет считаться неправомерным.

Как заполнить форму 26.2-1 (уведомление о переходе на УСН)?

Учтите, что никаких уведомлений о применении «упрощенки» налоговая не выдает. Переход на УСН инспекция может подтвердить в виде формы № 26.2-7, но только по вашему заявлению (письмо ФНС РФ от 15.04.2013 № ЕД-2-3/261).

Из этого правила (о подаче уведомления до 31 декабря) есть исключение. Оно касается ситуаций, когда ИП совмещает патентную систему (ПСН) с УСН и нарушает ограничения по ПСН. Тогда применять УСН он должен с начала периода, на который у него был патент (п. 1 ст. 346.13, п. 6 ст.

346.45 НК РФ). В этом случае переход на спецрежим происходит в течение года.

Резюмируя, отметим, что переход на УСН можно осуществить (пп. 1, 2 ст. 346.13, п. 2 ст. 346.44, пп. 5, 6 ст. 346.45 НК РФ):

- с момента госрегистрации юрлица или ИП;

- с начала очередного года;

- в течение года, если ИП переходит на УСН с ПСН.

Ограничение средней численности работников (до 100 человек) можно не соблюдать (письма Минфина РФ от 01.12.2009 № 03-11-06/2/254, от 25.11.2009 № 03-11-06/2/248). Но после перехода выполнение этого и других условий обязательно. В самом уведомлении о переходе показатель численности указывать не нужно.

Что касается перехода на УСН индивидуальными предпринимателями, им необходимо лишь своевременно уведомить свою инспекцию. Но для дальнейшего применения ИП спецрежима есть ряд условий.

Условия для перехода на УСН приведены в таблице.

Величина доходов за год либо любой отчетный период на УСН не должна превышать 150 млн рублей. На 2021 год этот лимит на коэффициент-дефлятор не индексируется

Пп. 1.1, 2.1 ст. 346.20 НК РФ, письмо Минфина РФ от 27.01.2021 № 03-11-06/2/4855.

Остаточная стоимость ОС не должна превышать 150 млн рублей

Средняя численность персонала не более 100 человек

Пп. 1.1, 2.1 ст. 346.20 НК РФ

Вид деятельности не должен быть запрещен для УСН

Доля участия иных организаций в вашей компании не должна превышать 25 процентов. При этом размер участия физлиц или государства роли не играет. Данное ограничение не действует в отношении организаций, перечисленных в пп. 14 п. 3 ст. 346.12 НК РФ

Отсутствие филиалов. ОП и представительства организации применять УСН могут

Заполнить форму несложно. В бланке и в сносках к нему содержатся исчерпывающие комментарии. Вопросы могут возникнуть лишь при заполнении отдельных показателей:

- «Признак налогоплательщика (код)»;

- «Получено доходов за 9 месяцев года подачи уведомления»;

- «Остаточная стоимость ОС по состоянию на 1 октября года подачи уведомления».

Заполнение документа зависит от того, в какой момент и при каких условиях он составляется.

Например, если уведомление представляется в ИФНС одновременно с документами на госрегистрацию, нужно обратить внимание на заполнение следующих реквизитов:

- в верхней части формы поля «ИНН» и «КПП», а также в средней части документа в строках «Получено доходов за 9 месяцев года…» и «Остаточная стоимость ОС на 1 октября…» — проставляются прочерки;

- в поле «Признак налогоплательщика» — указывается код 1;

- в строке «переходит на УСН» — проставляется код 2.

Если форма подается в ИФНС в течение 30 дней с момента госрегистрации компании или ИП, составление бланка будет отличаться следующими записями:

- не забудьте заполнить поля «ИНН» и «КПП»;

- в поле «Признак налогоплательщика» — укажите код 2;

- в строке «переходит на УСН» — код 2;

- в строках «Получено доходов за 9 месяцев…» и «Остаточная стоимость ОС…» — поставьте прочерки.

Если переход происходит с ОСН, составление уведомления будет отличаться следующими моментами:

- заполните поля «ИНН» и «КПП»;

- в поле «Признак налогоплательщика» — проставьте код 3;

- в строке «переходит на УСН» — код 1;

- в строке «Получено доходов за 9 месяцев…» — укажите сумму без НДС. Обратите внимание, что для перехода с 2022 года на УСН, в 2021 году эта цифра не должна превышать 116,1 млн рублей (ст. 346.12 НК РФ);

- в строке «Остаточная стоимость ОС на 1 октября..» — поставьте соответствующую сумму. Учтите, что она не может превышать 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

Источник: www.v2b.ru

Переход на УСН через «Госуслуги»

Выбрать режим налогообложения организация может в момент регистрации или с начала любого нового года. Для применения УСН предприятие должно соответствовать ряду критериев, указанных в статье 346.12 НК РФ. Помимо этого существуют ограничения по виду деятельности фирмы. Чтобы перейти на спецрежим необходимо уведомить ИФНС.

Виды УСН

Упрощенка в РФ бывает двух видов – «доходы*6%» и «доходы минус расходы*15%». Выбранный вид налогообложения нужно указать в форме № 26.2-6.

Для перехода на УСН необходимо уведомить ИФНС до 31 декабря. Только что образованная организация может направить заявление на применение упрощенки одновременно с регистрацией или в течение месяца после выдачи ЕГРЮЛ.

Если организация утратила право на УСН, то повторное уведомление о желании применять упрощенку, можно направить в ИФНС не ранее, чем через год.

Способы направления информации в ФНС

- лично;

- по доверенности через представителя;

- заказным письмом;

- через «Госуслуги»;

- на портале ИФНС.

Наиболее удобным способом является переход на УСН через «Госуслуги» или портал ИФНС, так как подать заявление можно не выходя из дома.

Полезно: За подачу уведомления государственная пошлина не предусмотрена.

Портал госуслуг

Уведомить ИФНС через «Госуслуги» могут зарегистрированные пользователи с подтвержденной учетной записью. Для этого необходимо создать личный кабинет предприятия, кликнув по кнопке «добавить организацию».

После этого на экране появится список доступных для регистрации форм собственности:

- индивидуальный предприниматель;

- юридическое лицо;

- орган государственной власти.

Внимание: Для создания учетной записи юридического лица или органа государственной власти предварительно необходимо оформить ключ ЭЦП.

При создании ЛК для ИП следует заполнить регистрационную форму, в которой указывается:

- фамилия;

- имя;

- отчество;

- ИНН;

- ОГРНИП.

После чего нужно кликнуть «продолжить».

Указанная информация автоматически проверяется ИФНС. Проверка занимает не более 10 минут, после чего в списке организаций появляется кабинет ИП.

С помощью личного кабинета ИП может получить следующие услуги:

- переход на УСН «Госуслуги»;

- сдача отчетности;

- проверка и уплата штрафов;

- получение лицензий и патентов;

- оформление справок.

Для отправки некоторых запросов и уведомлений ИП также потребуется ЭЦП, оформить которую можно в одном из удостоверяющих центров.

Как заполнить уведомление

Бланк состоит из одной страницы, на которой необходимо заполнить следующие поля:

- ИНН;

- КПП;

- код налогового органа;

- признак налогоплательщика;

- наименование компании;

- дата перехода на УСН;

- объект обложения налогами;

- сумма доходов за первые три квартала текущего года;

- остаточная стоимость основных фондов.

Слева, внизу заполняется информация о заявителе, включая номер телефона. Затем ставится подпись и дата подачи уведомления.

Срок перехода

ФНС не уведомляет заявителя в письменном виде о применении специального режима налогообложения. Переход на УСН осуществляется автоматически с момента подачи заявления или с 1 января нового года.

Инспекция должна направить ответ заявителю в течение месяца с момента получения письменного запроса.

Куда обращаться

Подавать бланк формы № 26.2-6 бизнесмен должен в ИФНС по месту регистрации предприятия. Если бланк направляется в налоговый орган одновременно с заявлением на регистрацию, то весь пакет документов подается в одну инспекцию.

В некоторых городах есть специальные регистрирующие инспекции, которые занимаются приемом и обработкой уведомлений на смену налогового режима. Точную информацию об органе, в который нужно обращаться с заявлением, можно уточнить на сайте ФНС.

Переход с 15% на 6%

Для изменения объекта налогообложения и налоговой ставки также необходимо уведомить ИФНС по форме № 26.2-6. Порядок и сроки представления заявления точно такие же, как при переходе на УСН с ОСНО.

Применение спецрежима обладает рядом преимуществ:

- облегчение ведения бухгалтерского и налогового учета;

- освобождение от уплаты некоторых налогов;

- самостоятельный выбор объекта налогообложения;

- подача декларации 1 раз в год.

Для применения упрощенки ИП или руководителю предприятия достаточно уведомить налоговую о принятом решении. После чего, начиная с нового отчетного периода, предприятие может использовать выбранный режим.

Источник: infogosuslugi.ru

Заявление на УСН для ООО

При принятии решения о создании ООО стоит сразу задуматься о переходе новой фирмы на упрощенную систему налогообложения (УСН). Но сначала нужно убедиться, что вновь создаваемая организация не попадает под ограничения по применению УСН, установленные статьей 346.12 НК РФ

Ограничения для применения УСН

Поскольку организация еще не работает, то такой важный показатель для возможности применения УСН как уровень дохода, оценить невозможно. Поэтому здесь определяющими будут следующие критерии:

- структура уставного капитала: процент участия другой организации не должен быть больше 25;

- численность новой фирмы не превышает 100 человек;

- у ООО не должно быть филиалов;

- по роду своей деятельности ООО отсутствует в списке организаций, которым запрещено применять упрощенный режим налогообложения по нормам статьи 346.12 НК РФ.

Переход на УСН носит уведомительный характер, это означает, что налоговая инспекция не может запретить использование этого спецрежима. Если же позже окажется, что обществом не были учтены какие-либо условия, или организация ошиблась при определении критериев для перехода на УСН, то санкций со стороны фискальных органов не избежать. При таких обстоятельствах ИФНС доначислит все налоги, которые уплачиваются на общем режиме за весь период применения УСН, а также штрафы и пени.

Когда можно подать уведомление

Для того чтобы начать пользоваться льготами упрощенного учета и платить меньше налогов со дня старта нового бизнеса, можно сдать заявление на УСН при регистрации ООО. Если же по какой-то причине это не было сделано сразу, то в запасе есть еще 30 дней.

Стоит поторопиться, чтобы успеть сдать заявление в отведенный срок. В противном случае придется ждать начала следующего года, чтобы получить законную возможность сэкономить на налогах.

Например, дата регистрации ООО «Варяг» 15 января, а уведомление о переходе на УСН было сдано в налоговый орган 5 февраля. В данном случае требование НК РФ о соблюдении срока, равного 30 дням, соблюдено. Заявление о переходе на упрощенную систему налогообложения подано вовремя и УСН применяется со дня регистрации ООО «Варяг» – 15 января. Следовательно, у бухгалтера ООО «Варяг» будет значительно меньше работы по расчету налогов и заполнению налоговых деклараций, а руководство фирмы сэкономит на налогах. А вот если бы уведомление о применении УСН было подано, скажем, 20 февраля, ООО «Варяг» получило бы отказ в применении этого режима до конца текущего года.

Когда инспекция может отказать в приеме уведомления

Существует небольшая вероятность того, что в принятии заявления одновременно с регистрирующими документами может быть отказано. Это может быть связано с тем, что законодательство требует подавать заявление на УСН при регистрации в налоговый орган по месту учета нового ООО. А документы на регистрацию фирмы зачастую сдаются в специальную налоговую инспекцию, осуществляющую постановку на учет новых юридических лиц.

Если заявление подано в срок и принято налоговым органом, ждать подтверждения о праве применять УСН не нужно. Переход на упрощенный способ учета имеет уведомительный, а не разрешительный характер. Подтверждением того, что вы уведомили налоговый орган о своем намерении применять «упрощенку», будет отметка о принятии на копии уведомления. Или квитанция о приеме в том случае, если уведомление было сдано в инспекцию по почте.

Где взять бланк и как его заполнить

Документ для заполнения можно легко найти в интернете на сайте Федеральной налоговой службы, в базах справочно-правовых систем или скачать на нашем сайте.

Бланк документа можно распечатать и заполнить вручную или же внести в уведомление необходимые данные на компьютере и потом распечатать. А можно заполнить уведомление о переходе на УСН, воспользовавшись специальными электронными сервисами для сдачи документа через интернет.

Заявление можно подать в налоговый орган одним из следующих способов:

- воспользоваться сервисом на сайте Госуслуг;

- отправить заказным письмом с описью вложения;

- отнести в инспекцию лично.

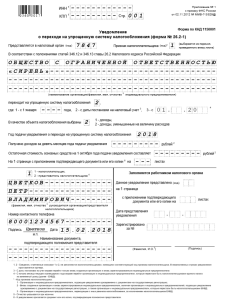

Как заполнить заявление, чтобы сдать его вместе с документами для регистрации ООО

В этом случае уведомление будет выглядеть так.

- Значения ИНН и КПП фирме еще не присвоены, эти поля не заполняем.

- В поле «Код налогового органа» указываем код инспекции, куда подаем регистрирующие документы. Узнать его можно на сайте Федеральной налоговой службы www.nalog.ru.

- Нужный показатель для поля «Признак налогоплательщика» находим внизу бланка.

- Наименование организации указываем в соответствии с Уставом.

- В следующем поле нужно поставить показатель «2» в соответствии с примечанием внизу бланка.

- Далее указываем показатель, соответствующий выбранному объекту налогообложения. Напомним, если выбран объект «Доходы», то налог будем считать по ставке 6 %. Если для налоговой базы выбран объект «Доходы минус расходы», то будет применяться ставка 15 %. Если же в процессе деятельности фирмы окажется, что другой вариант был бы более выгодным, то выбрать его можно будет только с начала следующего года.

- В поле «Год подачи уведомления…» указываем текущий 2023 год.

- Сведения о доходах и об остаточной стоимости основных средств не заполняем, в соответствующих ячейках ставим прочерки.

- Количество листов подтверждающих документов указываем, если есть необходимость их предоставления. Например, это может быть доверенность, если уведомление о переходе на УСН подписано уполномоченным представителем организации по доверенности.

- Во всех пустых ячейках не забываем ставить прочерки.

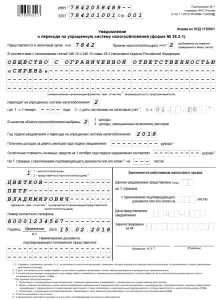

Заполняем уведомление после регистрации фирмы, но до истечения установленного срока – 30 дней

В такой ситуации уведомление будет иметь следующий вид.

ИНН и КПП регистрирующим органом предприятию уже присвоены и указаны в свидетельстве о регистрации нового ООО. Код налогового органа, в котором общество поставлено на налоговый учет, тоже известен, указываем его в соответствующем поле. Все остальные поля документа заполняем аналогично предыдущему варианту.

О том, как вести налоговую и бухгалтерскую отчетность на УСН читайте здесь.

Источник: r11001.ru