Для перехода на упрощенный режим налогообложения вновь зарегистрированные компании, а также индивидуальные предприниматели должны предоставить в налоговый орган соответствующее заявление установленной формы (№26.2-1) . Лучше всего данное заявление подавать одновременно со всеми документами на регистрацию, если, конечно, Вы заранее для себя решили, что в дальнейшем планируете работать именно по данной системе налогообложения.

Для чего может пригодиться данный документ

Помимо официального подтверждения права использовать УСН информационное письмо может пригодиться и в дальнейшем. Зачастую копию такого документа просят представить различные государственные структуры, а также крупные компании-плательщики НДС, заключая с «упрощенщиком» договор о выполнении каких-либо работ, поставке товаров и т.д. Если же организация или ИП отказываются удовлетворить данное требование, контрагент, в большинстве случаев, отказывается заключать с ним договор.

Препоны на пути применения УСН (1 ч.)

Для чего может пригодиться данный документ

Узнать больше

В случае подачи заявления одновременно с документами на регистрацию весь комплект предоставляется в ИФНС №46 . Если же заявление подается в течение 30 календарных дней со дня постановки на учет, его необходимо подавать в территориальную ФНС по месту нахождения.

| Услуга | Стоимость |

| Получение информационного письма о применении УСН | 1 500 руб. |

Сроки получения информационного письма – 1 месяц.

Официальный переход на УСН

Подтверждение о переходе на УСН подразумевает выполнение определенного алгоритма. Заявление о переходе на УСН, поданное при регистрации компании, подлежит рассмотрению налоговым органом, причем в соответствии с главой 26.2 Налогового кодекса официальное разрешение для перехода на упрощенный режим налогообложения предусматривает уведомительный порядок . Так, в течение месяца со дня регистрации заявителю должно быть предоставлено письменное уведомление о том, возможно ли в его случае использование УСН.

Таким образом, законное право применять УСН возникает только после выдачи налоговым органом информационного письма по форме № 26.2-7 о возможности применения данного налогового режима. Соответствующее решение принимается на основании статей Налогового кодекса Российской Федерации 346.12 и 346.13 (гл. 26.2).

Оформление и сроки подачи

В соответствии с нововведениями налогового законодательства, срок подачи такого заявления продлен и в настоящее время представляет собой период с 1 октября по 31 декабря года, предшествующего году начала использования упрощенной системы налогообложения. Таким образом, переход предприятий на УСН становится возможным только с начала следующего года.

В заявлении о переходе на упрощенный режим необходимо сообщить размер дохода за 9 месяцев текущего года, известить о средней численности работников предприятия за указанный период, указать остаточную стоимость основных средств, а также нематериальных активов на 1 октября текущего года.

Оформление и сроки подачи

Узнать больше

Данное письмо – важный документ, без которого не обойтись, если Вы решили применять именно упрощенный режим налогообложения. Однако такой документ посылается заявителю по почте заказным письмом, поэтому, как показывает практика, срок его получения налогоплательщиком составляет 1-2 месяца. Кроме того, при пересылке письма иногда теряются и вообще не доходят до адресатов. Именно поэтому лучше не ожидать документа, разрешающего использовать УСН, а заказать получение письма-уведомления о применении УСН в нашей компании .

Cведения и документы

- Для перехода на УСН вновь зарегистрированные компании и индивидуальные предприниматели предоставляют в налоговый орган соответствующее заявление по форме №26.2-1. Лучше всего данное заявление подавать вместе с остальными документами на регистрацию.

- Бланк информационного письма (бывшее уведомление о переходе на УСН) налоговый орган заполняет в 2-х экземплярах, один из которых впоследствии выдается налогоплательщику.

Остались вопросы?

Если у вас остались вопросы по оказанию этой или любой другой услуги на нашем сайте – смело звоните нам! Также вы всегда можете оставить свой контактный номер телефона в этой форме, и мы сами вам перезвоним!

Источник: www.germiona.com

Уведомление о возможности применения УСН

Применение различных налоговых режимов сопровождается оформлением многих документов, а также получением информации о необходимости уплачивать налоги. Эта документация включает не только обращение самого предпринимателя в налоговые органы, но и получение им определенных справок, подтверждений, уведомлений относительно использования специальных налоговых режимов. Что такое уведомление о применении УСН и где его применяют, рассмотрим в данной статье.

Суть системы и переход на нее

Упрощенная система налогообложения является одной из самых востребованных. Она способна обеспечить снижение налоговой нагрузки на предпринимателя, законно совершающего свою деятельность. Стоит отметить, что некоторые сложности, связанные с применением этой системы, например, при выборе объекта обложения налогом, абсолютно оправданны, так как она может быть очень выгодной для предпринимателя..

Переход на УСН имеют право совершить не все. Для этого организации необходимо иметь доход за последние три квартала года, не превышающий определенного лимита, также существуют некоторые ограничения по суммам основных средств. Для того чтобы получить право на переход, количество сотрудников предприятия не должно в среднем превышать 100 человек.

Дополнительную трудность для объектов предпринимательской деятельности составляют ограничения по срокам — переход можно осуществить только с началом нового налогового периода и, соответственно, календарного года. Так, подать документы на переход необходимо до 31 декабря перед наступлениям того года, в котором планируется применение упрощенки.

Как осуществляется переход

При подтверждении предпринимателем или организацией соответствия условиям, предъявляемым государством, объект деятельности может начать подготовку к нему:

- Перепроверить суммы доходов и основных средств, численность работников, соответствие вида занятости.

- Уточнить сроки для подачи документов.

- Подготовить уведомление о переходе на УСН для налоговиков.

После чего осуществляется подача документов, а также начало применения нового режима. Стоит отметить, что существует ряд видов деятельности, для которых применение УСН невозможно, тогда придется подбирать для себя другой вид обложения налогами (таким видом, например, может быть работа банков).

Если все документы поданы в соответствии с правилами, то уже с нового налогового периода предпринимательский объект будет платить налоги и отчитываться по ним по новому режиму. Применение этой системы возможно и с начала функционирования бизнеса, для этого при подаче регистрационного пакета предприниматель должен приложить уведомление на УСН или подать его в течение месяца.

Отвечает ли налоговая

Такой документ, как уведомление о возможности применения УСН, существовал еще в 2010 году. Он присылался предпринимателю или юридическому лицу в качестве ответа в двухнедельный срок после подачи заявительных документов.

Однако внесение изменений в Налоговый Кодекс стало причиной отмены уведомления.

Дело в том, что УСН присвоен статус добровольного налогового режима, переход на который носит для предпринимателя уведомительный характер, а значит, начало применения сопровождается просто изъявлением желания предпринимателя в установленной форме.

Смотрите также интересное видео о том, как заполнить уведомление о переходе на УСН в программе «Налогоплательщик ЮЛ»:

Альтернатива документу

В процессе деятельности предпринимательского объекта может возникнуть ситуация, когда требуется подтвердить статус упрощенца, и отсутствие подтверждающего документа от налоговых органов становится проблемой. Такие ситуации возникают при желании предпринимателя получить льготный вид тарифов или для законного объяснения неуплаты НДС, например. Для получения подтверждающего документа предпринимателю требуется в письменном виде обратиться в органы налогового контроля для того, чтобы получить подтверждающее письмо информационного типа о применении режима. Его налоговики предоставят в месячный срок после регистрации обращения.

Именно информационное письмо будет применяться в качестве подтверждающего документа использования УСН как налогового режима.

Итак, на основании вышеизложенной информации можно прийти к выводу, что уведомление о применении УСН утратило свою актуальность. На смену этому документу пришло информационное письмо определенной формы, которое налоговики выдают в ответ на письменное обращение предпринимателя.

- Уведомление о переходе на УСН — Форма 26.2-1

- Уведомление об изменении объекта налогообложения при УСН

- Плательщики ЕНВД и условия его применения

- Уведомление о контролируемых сделках

- Сальдовка

- Налоги и отчетность 2018 года

- Упрощенная система налогообложения (УСН)

Источник: saldovka.com

Уведомление о применении УСН: порядок заполнения и образец

Независимый эксперт по налогообложению и бухучету

Читайте самое главное в этой статье:

кто и как может начать применять упрощенку;

особенности заполнения уведомления о переходе на упрощенку: что не упустить и о чем следует подумать заранее;

образец заполнения уведомления на применение упрощенки.

Упрощенная система налогообложения (УСН) — это спецрежим, при котором уплата нескольких налогов заменяется единым, причем по меньшей ставке. Выбор такой системы существенно снижает налоговую нагрузку на бизнес и позволяет экономить учетные издержки.

Однако, правом на применение упрощенки могут воспользоваться не все организации и бизнесмены. Такая возможность прежде всего зависит от:

- вида предпринимательской деятельности;

- стоимостных и количественных показателей бизнеса организации или предпринимателя.

Например, если деятельность организации или коммерсанта связана с производством подакцизных товаров или если общество занимается страхованием или микрофинансированием, то применять упрощенку нельзя.

Все ситуации, при которых хозяйствующий субъект не может применять УСН, установлены в нормах НК РФ. Об этом — пункт 3 статьи 346.12 Налогового кодекса РФ.

Проверьте, подпадает ли Ваш существующий или планируемый бизнес по указанные запреты.

Применять УСН можно не только с даты регистрации. Действующие организации и коммерсанты так же имеют право сменить режим налогообложения на упрощенку, но при выполнении определенных условий. Подробнее оставшимся на каждом из указанных случаев.

Для тех, кто вновь зарегистрировался

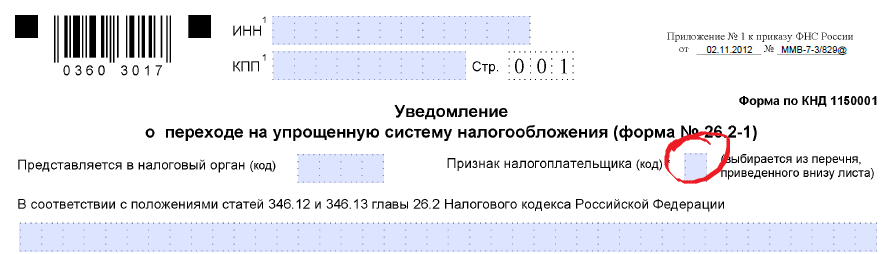

Вновь созданные организации или зарегистрированные предприниматели могут применять упрощенку с момента постановки на учет в налоговой инспекции. Для этого контролеров необходимо уведомить. Сделать это необходимо по специальной форме № 26.2-1.

Уведомление можно представить:

- одновременно с подачей документов на госрегистрацию;

- или в течение 30 календарных дней со дня постановки организации или коммерсанта на налоговый учет.

Разумеется в обоих случаях упрощенку можно применять с даты постановки организации (предпринимателя) на учет в налоговом органе.

Подаете уведомление о переходе на УСН одновременно с документами на госрегистрацию? Тогда в ячейке «Признак налогоплательщика» уведомления поставьте код 1.

Подаете в течение 30 календарных дней со дня постановки на налоговый учет? В этом случае в ячейке «Признак налогоплательщика» укажите код 2.

См. фрагмент формы № 26.2-1

Для тех, кто собирается перейти на УСН

Чтобы начать применение УСН, действующий бизнес должен соответствовать ряду критериев.

Помимо этого, необходимо помнить о времени, с которого можно перейти на упрощенку.

Например, налогоплательщики, применяющие общую систему налогообложения или уплачивающие сельхозналог, вправе перейти на УСН только с начала следующего календарного года. В этом случае уведомление о переходе по форме № 26.2-1 нужно подать в налоговую инспекцию не позднее 31 декабря текущего года.

А вот если организация или предприниматель применяют ЕНВД, то перейти на УСН можно:

- самостоятельно по собственной инициативе — со следующего года;

- при прекращении деятельности на ЕНВД — с начала месяца, в котором деятельность была прекращена.

- при вынужденном отказе от ЕНВД — со следующего года, если бизнес будет удовлетворять критериям применения УСН.

Во всех перечисленных случаях порядок заполнения уведомления так же имеет свои особенности.

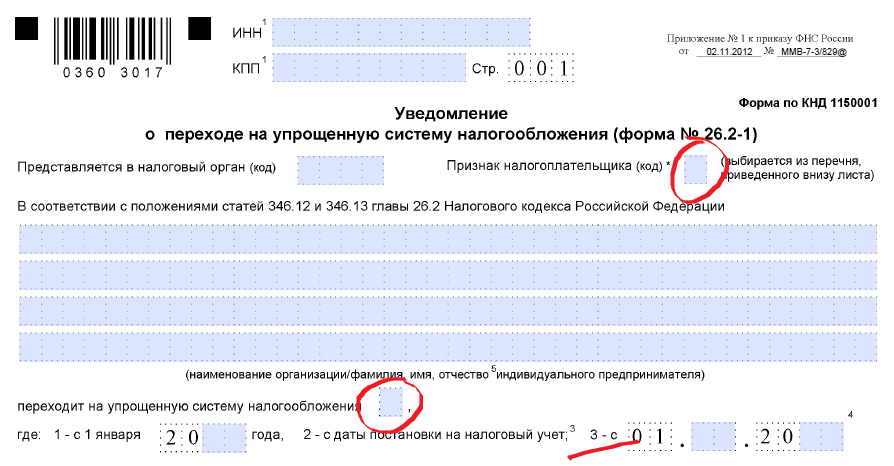

Так, если хозяйствующий субъект применяет ЕНВД и переходит на упрощенку с начала того месяца, в котором он отказался от деятельности на ЕНВД, в ячейке «Признак налогоплательщика» укажите код 2, а в ячейке «Переходит на упрощенную систему налогообложения» — код 3 и поставьте дату, с которой планируется применять УСН.

Переходите с других систем налогообложения? Тогда в ячейке «Признак налогоплательщика» укажите код 3.

См. фрагмент формы № 26.2-1

Для действующих предприятий и бизнесменов так же следует заполнить информацию о полученном доходе за девять месяцев и остаточной стоимости основных средств. Например, у коммерсанта, который с 2018 года планирует перейти на упрощенку с традиционной системы налогообложения, доходы за девять месяцев 2017 года не должны превышать 112 500 000 руб.

Кстати, остаточная стоимость основных средств для применения упрощенки не может превышать 150 000 000 руб. Стоимость ваших внеоборотных активов рассчитайте на 1 октября года, в котором подаете уведомление о переходе на УСН.

Очень важным в заполнении уведомления является выбор объекта налогообложения. Так, в документе предусмотрены коды:

- 1 — объект налогообложения доходы;

- 2 — объект налогообложения доходы, уменьшенные на величину расходов.

Решение о том, какой объект выбрать для своего бизнеса его собственник принимает самостоятельно. Не пренебрегайте советами специалистов в этой области и не поленитесь самостоятельно произвести расчет суммы налогов в зависимости от вида деятельности.

Ведь поменять объект налогообложения можно будет только со следующего года.

Если по вышеназванным срокам уведомление подано не будет, применять упрощенку нельзя.

Кстати, дожидаться какого-либо решение или разрешения из налогового органа о возможности применения УСН не нужно. Переход на спецрежим носит уведомительный, а не разрешительный характер. ФНС России не раз указывала на это в своих официальных разъяснениях.

Поэтому, если Вы подали уведомление в срок, начинайте применять упрощенку.

Ниже автор статьи приведет пример заполнения уведомления о переходе на УСН вновь зарегистрированного предпринимателя.

Источник: delovoymir.biz