Как подтвердить применяемую систему налогообложения?

Камнем преткновения обычно становится НДС — компаниям, работающим на общей системе, бывает важно, чтобы контрагенты также применяли ОСНО, в ином случае возникают трудности с предъявлением налога к вычету. Компании же, применяющие спецрежим, освобождены от уплаты данного налога. Если вы получили от контрагента документы с пометкой «без НДС», вы имеете право попросить его предоставить документы, подтверждающие его право не выделять налог.

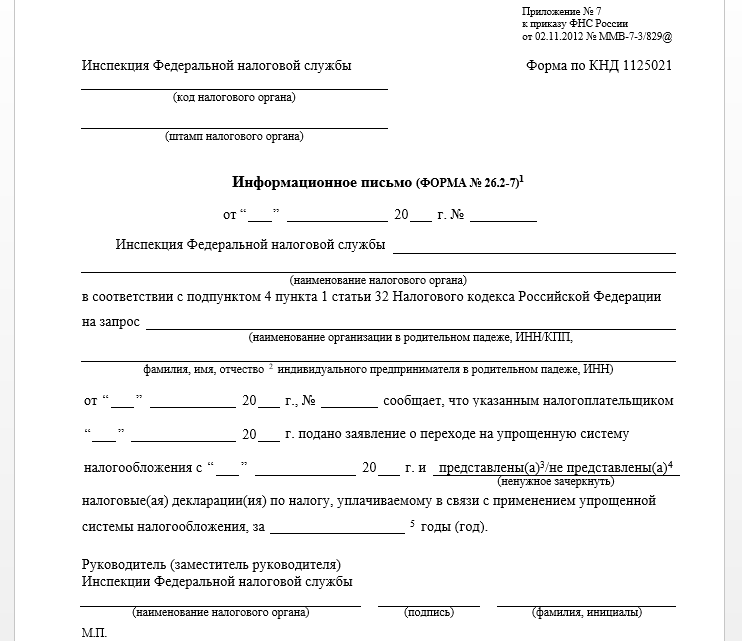

Может случиться и обратная ситуация — у вас запросят документ и вам понадобится справка о применяемой системе налогообложения. Образец для ОСНО не так просто найти — для подтверждения того, что компания работает на упрощенке, например, можно предоставить копию уведомлении о переходе на спецрежим или информационное письмо по форме 26.2-7. Для общей системы не предусмотрено формы документа, который бы подтверждал используемую систему налогообложения. Письмо о применении общей системы налогообложения вы не найдете в Налоговом кодексе — формы такого документа не существует. Но надо заметить, и обязанности подтверждать применение ОСНО у налогоплательщика нет.

Регистрация ИП на УСН без НДС

Некоторые налогоплательщики также понимают под письмом уведомление от налоговой инспекции о том, что налогоплательщик утратил право применять спецрежим и теперь должен использовать общую систему. Такие ситуации имеют место – например, доход организации превысил допустимый для применения спецрежима лимит, или компания решила заниматься видом деятельности, который не попадает под спецрежим. В таком случае налоговая инспекция может направить вам сообщение о несоответствии требованиям применения УСН по форме 26.2-4 и если сообщение соответствует действительности, то стоит отказаться от применения спецрежима. Налогоплательщик обязан прекратить применение спецрежима с начала квартала, в котором допущено несоответствие условиям применения специального режима и перейти на общую систему налогообложения или иной спецрежим, если это возможно.

Так что письмо придется составить самостоятельно.

Какой документ подтверждает право на спецрежим

Уведомление

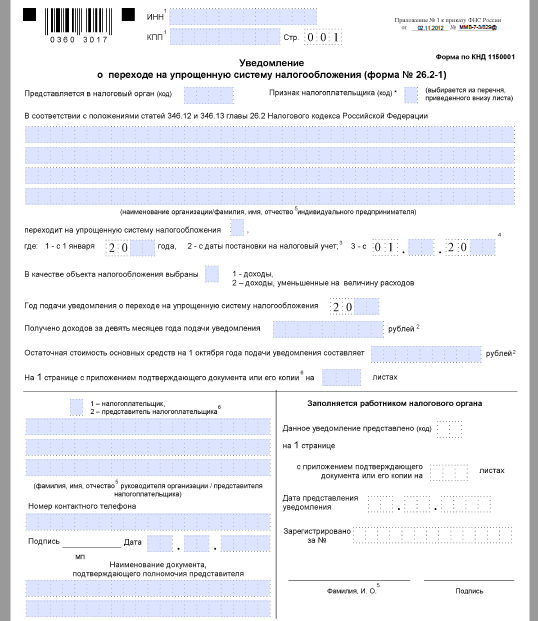

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

На нашем сайте скачать .

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения?

С НДС или БЕЗ НДС

Инфописьмо

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

Также см. «Переходим с «вмененки» на «упрощенку».

Декларация

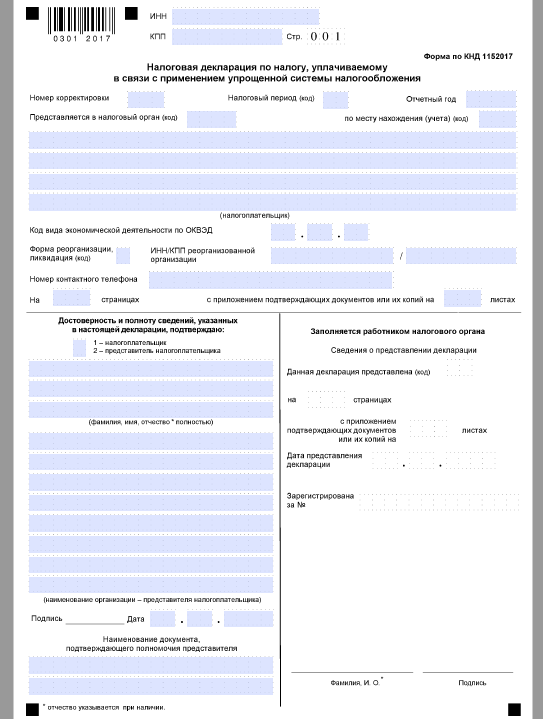

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Справка для ОСНО

Чтобы составить письмо в произвольной форме, используйте фирменный бланк формата А4. Следуйте общим правилам деловой переписки. Не забудьте указать обязательные реквизиты письменного уведомления о выбранной системе налогообложения:

- Информация о вашей организации, ИП. Пропишите полное наименование в соответствии с регистрационными документами. Укажите фактический и юридический адреса. Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости.

- Дата постановки на учет. Отдельно укажите дату постановки на учет в налоговом органе. Допустимо приложить копию документа.

- Данные о том, что компания является плательщиком НДС либо иного фискального обязательства, в зависимости от запроса делового партнера.

Составленный документ должен быть подписан руководителем компании и заверен печатью. Подпись главного бухгалтера не обязательна, но предпочтительна.

Дополнительно к справке можно приложить копии документов, которые подтверждают выбранную систему. Например, копии платежных поручений на уплату НДС или налога на прибыль, копию налоговой декларации по НДС. Если прилагаете такую документацию, укажите их перечень в письме.

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения

Представленное контрагентом оформленное по предложенному ниже образцу письмо об общей системе налогообложения— простой способ удостовериться в том, что он уплачивает налог на добавленную стоимость (НДС).

Налогоплательщику на ОСНО (некоторые подробности об этом режиме можно узнать из статьи по ссылке: Налогообложение при ОСНО – виды налогов) для получения вычета по НДС необходим счет-фактура (ст. 169 Налогового кодекса РФ). Этот документ может быть выставлен:

- Контрагентом, который уплачивает НДС, применяя ОСНО. В этой ситуации иногда прибегают к такому способу подтверждения, как получение справки (письма, уведомления) от контрагента о том, что он действительно применяет ОСНО.

- Лицом, применяющим спецрежим налогообложения (единый налог на вмененный доход (ЕНВД), упрощенную систему налогообложения (УСН) и др.) и не являющимся плательщиком НДС. Такие налогоплательщики в отдельных случаях обязаны, а по общему правилу не ограничены в возможности начисления НДС при условии соблюдения обязанности по уплате налога (п. 3 ст. 175 НК РФ). В этом случае, кроме четкого выделения НДС в договоре, актах, счетах-фактурах, желательно получение письменного подтверждения того, что контрагентом действительно начислен и уплачен НДС по нужным операциям.

Итак, при получении запроса контрагент может представить от собственного имени справку-письмо о системе налогообложения ОСНО по образцу, который в заполненном виде можно скачать по ссылке: Образец заполнения информационного письма-уведомления о применении ОСНО.

Справка о применении общей системы налогообложения и ее образец для контрагента

Для того чтобы письмо или справка действительно выполняли функцию подтверждения применения ОСНО и (или) других систем налогообложения, как показывает практика, необходимо выполнение ряда требований:

- Возможность точно установить, от кого исходит информация. В этом помогут фирменный бланк с реквизитами, скрепление подписей печатью при ее наличии (подробнее о том, каким образом могут выглядеть бланк и печать фирмы, можно узнать из нашей статьи по ссылке: ).

- Указание на применение одного из универсальных режимов — общего или УСН. Желательно указать, с какого времени применяется система налогообложения (это особенно важно, если переход осуществлен недавно), при возможности приложить копии документов, которые могут подтвердить указанную информацию (например, копии налоговых деклараций по НДС, налогу на прибыль).

- Указание на применение специальных режимов — при их совмещении с ОСНО или УСН.

Справка — более формализованный документ по сравнению с письмом. Нередко справка составляется на бланке путем рукописного или печатного заполнения реквизитов. Целесообразно изготовление типового бланка такого рода при наличии большого числа контрагентов.

Примерный бланк подобной справки можно скачать по ссылке: Образец справки о применяемой системе налогообложения ОСНО.

Получение справки о применяемой системе ОСНО из налогового органа

На практике встречаются ситуации, когда при совершении операции на крупную сумму или вступлении в длительные отношения покупатель просит поставщика предъявить справку о применении ОСНО из налогового органа.

Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм:

- закон «О порядке рассмотрения обращений…» от 02.05.2006 № 59-ФЗ (далее — закон № 59-ФЗ);

- закон «Об обеспечении доступа…» от 09.02.2009 № 8-ФЗ;

- подп. 4 п. 1 ст. 32 НК РФ.

В общем плане рассмотрение обращений урегулировано законом № 59-ФЗ. В соответствии со ст. 7 закона № 59-ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Подтверждение перехода со специального режима на ОСНО

Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.). При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО.

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН.

ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета

Формально для предоставления вычета по НДС достаточно документов, подтверждающих проведение хозяйственной операции, и счета-фактуры. На практике при налоговой проверке этих документов, а также справки о применении ОСНО может быть недостаточно. Если налогоплательщик предъявляет к вычету НДС, который не уплачен его контрагентом в бюджет, могут возникнуть серьезные проблемы, связанные с необходимостью подтверждения правомерности вычета, для чего потребуется доказывание 2 аспектов:

- выполнения проверочных мероприятий по контрагенту;

- реальности проведенной хозяйственной операции, ее соответствия деловой цели.

Итак, справка о применении ОСНО — документ, форма и обязанность представления которого не регламентированы законодательством. Такого рода письмо может быть представлено как налогоплательщиком, так и налоговым органом по запросу. Кроме такого письма, осмотрительному налогоплательщику может понадобиться большое количество других документов для проверки благонадежности контрагента и подтверждения собственной добросовестности.

Источник: dpvolga.ru

Уведомление Что не Является Плательщиком Ндс • Письмо о том что мы не плательщики ндс

Образец для ОСНО не так просто найти — для подтверждения того, что компания работает на упрощенке, например, можно предоставить копию уведомлении о переходе на спецрежим или информационное письмо по форме 26.2-7. Для общей системы не предусмотрено формы документа, который бы подтверждал используемую систему налогообложения.

Образец письма о системе налогообложения организации в 2023 и 2023 году

- разбить год применения права на отрезки по три последовательных месяца;

- приложить к любому из уведомлений документы, подтверждающие, что на каждом отрезке выручка не превысила 2 млн руб. (перечень документов – тот же, что и при подаче уведомления о начале применения права).

Сообщить о применяемой системе налогообложения контрагенту вы можете в свободной форме. Если ваш партнер запросил у вас документ, чтобы удостовериться в том, что вы применяете ОСНО, вы можете составить информационное письмо о применении ОСНО (образец заполнения представлен в конце статьи), в котором стоит указать следующую информацию:

Мнение эксперта

Овсянников Виктор Александрович, специалист по корпоративному праву

Если у вас появятся вопросы, задавайте их мне.

Задать вопрос эксперту

Информационное письмо об уплате ндс образец — Адвокат Юркевич • Узнавайте первыми о важных налоговых изменениях Есть вопросы. Но заказчик требует с меня официальное письмо ФНС, что я освобожден от уплаты НДС. Для дополнительной консультации пишите мне, я отвечу в течение рабочего дня!

Может ли ООО работать без НДС?

Организации, которые при регистрации не уведомили налоговиков о выборе ими какого-либо специального налогового режима, автоматически попадают на общий режим налогообложения (ОСН). По общему правилу они являются плательщиками НДС. Отметим, что для применения любого из спецрежимов у организаций должен соблюдаться ряд условий, то есть доступны эти режимы не всем.

оформляет акты выполненных работ без НДС, а также накладные и акты оказанных услуг без налога. Порядок заполнения декларации по НДС с 2015 года.

Кто является плательщиком НДС, а кто нет?

Документы подтверждающие право на налоговый вычет по НДС

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации. Придется обеспечить непростой учет в книге учета денежных поступлений и затрат.

Субъекты предпринимательской деятельности, применяющие УСН, от НДС освобождены, за исключением нескольких случаев (п. 2 ст. 346.11 НК РФ). Для подтверждения статуса по УСН налогоплательщик вправе получить по запросу из налоговой инспекции информационное письмо по форме № 26.2-7 либо предоставить контрагенту уведомление из ИФНС о переходе на УСН (форма № 26.2-1).

Образец запроса в налоговую о системе налогообложения 2023

- Приобретаются товары (услуги, работы) у иностранного лица, которое не состоит на налоговом учете в РФ (согласно НК РФ, ст. 161, п.п. 1,2).

- Арендуется гос. имущество (муниципальное) – на основании НК РФ, ст. 161, п.3.

- При реализации конфискованного, бесхозяйственного имущества (и прочего), если выступает в качестве уполномоченного лица (согласно НК РФ, ст. 161, п.4).

- При приобретении казенного имущества (в соответствии НК РФ, ст. 161, п.3, 2-го абзаца).

- Ранее было: в случае приобретения имущества должников, а также имущественных прав организации должника (банкрота). Данное условие действовало до 1 января 2015 года, на данные момент такая обязанность исключена!

- В случае реализации товаров (услуг, работ и имущественных прав)иностранных лиц, которые не стоят в РФ на налоговом учете, на основании посреднического договора (в соответствии с НК РФ, ст. 161 п.5).

- В случае, если с момента перехода права собственности на судно, передаваемое заказчику от налогоплательщика, не была в течение 45 дней произведена регистрация в Российском международном реестре судов (согласно НК РФ, ст 161, п.6).

Наша компания помогает клиентам, которые заказали у нас услугу бухгалтерского аутсорсинга, найти ответы на любые вопросы по налогам, в том числе, касающиеся выбора системы налогообложения. Проактивная позиция состоит в том, чтобы максимально подробно рассказать клиенту о том, какая система налогообложения подходит ему наилучшим образом и делает его налоговые платежи оптимальными.

Мнение эксперта

Овсянников Виктор Александрович, специалист по корпоративному праву

Если у вас появятся вопросы, задавайте их мне.

Задать вопрос эксперту

Договор без НДС: образец, для ИП, для ООО, виды • Исходя из предоставленной информации, считаем необходимым сообщить следующее. С 1 апреля 2019 года Уведомление имеет две формы утв. Для дополнительной консультации пишите мне, я отвечу в течение рабочего дня!

Получение справки о применяемой системе ОСНО из налогового органа

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения?

Пропишите ИНН, КПП, ОГРН и иные сведения при необходимости. Контрагентом, который уплачивает НДС, применяя ОСНО.

Знаете ли вы хорошего юриста по корпоративному праву

Справка о применяемой системе налогообложения

Письмо о том что организация является плательщиком ндс

Если ваш партнер запросил у вас документ, чтобы удостовериться в том, что вы применяете ОСНО, вы можете составить информационное письмо о применении ОСНО (образец заполнения представлен в конце статьи), в котором стоит указать следующую информацию: Подтверждение составляют по унифицированной форме 26.

Если предприятия уплачивают налог в размере 6% с доходов, они такого права не имеют, даже если приняли к учету счет-фактуру, в которой выделен НДС.Предприятие, которое работает в режиме общего налогообложения, всегда подвержено рискам. В большинстве случаев избежать штрафных санкций удается благодаря работе компетентных бухгалтеров.

Обязательно ли предоставлять если поступил запрос

- Налоговый кодекс РФ (НК РФ);

- Приказ Министерства РФ по налогам и сборам от 19.09.2002 г. № ВГ-3-22/495 «Об утверждении форм документов для применения упрощенной системы налогообложения»;

- Приказ Федеральной налоговой службы от 13.04.2010 г. № ММВ-7-3/[email protected] «Об утверждении форм документов для применения упрощенной системы налогообложения»;

- Приказ ФНС России от 02.11.2012 г. № ММВ-7-3/[email protected];

- Постановление Федерального арбитражного суда Поволжского округа от 09.08.2011 г. по делу № А12-23585/2010.

ВАЖНО! Если вы перейдете на освобождение от НДС, самостоятельный отказ от него в течение календарного года будет невозможен (п. 4 ст. 145 НК РФ). А вот когда год закончится, придется принимать решение либо о продлении освобождения от НДС, либо об отказе от него.

И в том, и в другом случае нужно снова уведомить инспекторов.

Письмо о том что мы не плательщики ндс

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит. Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя.

Можно ли получить справку из налоговой инспекции, минуя контрагента. 2018, что подтверждается копией информационного письма ИФНС России 17 по г.

| Общество с ограниченной ответственностью «Clubtk.ru» ОГРН/ ОКПО 1234567891011/ 12345678 ИНН/КПП 1213141516/111111111 123456, Санкт-Петербург, улица Правды, дом 1 тел/факс (812) 7121212, e-mail: | Воронов Андрей Викторович |

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

Контрагент требует справку из налоговой о применении УСН

- Название организации или Ф.И.О. заявителя ИП.

- Адрес местонахождения, а для ИП — адрес регистрации. Контактную информацию.

- Суть запроса: ИП или организация перешли на упрощенку, подавали заявление по форме 26.2-1 и налоговую декларацию УСН. Необходимо получить документальное подтверждение о переходе.

Налогоплательщики, перешедшие на упрощенные режимы налогообложения, подтверждают свой статус официальным уведомлением из ФНС либо предоставляют специальную форму № 26.2-7. Следовательно, «упрощенцам» достаточно направить в адрес делового партнера копию уведомления ФНС о переходе на льготный режим. Либо запросить в инспекции специальное информационное письмо.

Мнение эксперта

Овсянников Виктор Александрович, специалист по корпоративному праву

Если у вас появятся вопросы, задавайте их мне.

Задать вопрос эксперту

Получение справки о применяемой системе ОСНО из налогового органа • При приобретении казенного имущества в соответствии НК РФ, ст. Запросы налогоплательщиков о предоставлении информации подпадают под несколько видов норм. Для дополнительной консультации пишите мне, я отвечу в течение рабочего дня!

Справка о применении общей системы налогообложения и ее образец для контрагента

ВАЖНО! Если вы перейдете на освобождение от НДС, самостоятельный отказ от него в течение календарного года будет невозможен (п. 4 ст. 145 НК РФ). А вот когда год закончится, придется принимать решение либо о продлении освобождения от НДС, либо об отказе от него.

И в том, и в другом случае нужно снова уведомить инспекторов.

Целесообразно изготовление типового бланка такого рода при наличии большого числа контрагентов. Можно как-то обойтись без него для заключения договора.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Документ, подтверждающий работу без НДС

Но не стоит забывать, что работа налоговых инспекторов по проверке поступлений в федеральный бюджет особенно усердна. В условиях часто меняющегося законодательства необходимо быть особо бдительными. Можно ли получить справку из налоговой инспекции, минуя контрагента.

Источник: corporat-law.ru

Как получить освобождение от уплаты НДС?

В предыдущей статье мы рассмотрели вопросы о том, какие организации и предприниматели могут воспользоваться правом на освобождение от уплаты НДС и какие последствия это влечет для налогоплательщиков. В этой статье мы рассмотрим, в каком порядке ИП или организация может реализовать это право, если решит им воспользоваться, а также каким образом право на освобождение от уплаты НДС прекращается.

Как налогоплательщику получить право на освобождение от уплаты НДС?

Чтобы воспользоваться правом на освобождение от уплаты НДС предприниматель или организация должны уведомить налоговый орган по месту постановки на учет. Уведомление подается по форме, установленной МНС России . К уведомлению должны быть приложены документы, подтверждающие право на освобождение.

Скачать уведомление об использовании права на освобождение от НДС (бланк) 2995 downloads

Такими документами являются: выписка из бухгалтерского баланса (только для организаций), выписка из книги продаж, выписка из книги учета доходов и расходов и хозяйственных операций (только для ИП), копия журнала полученных и выставленных счетов-фактур.

Организации и ИП, перешедшие на ОСНО (общая система налогообложения) с УСН , в качестве документа, подтверждающего право на освобождение, представляют выписку из книги учета доходов и расходов (для налогоплательщиков на УСН).

Указанные документы подаются не позднее 20 числа месяца, начиная с которого ИП или организация пользуются правом на освобождение (например, при переходе на освобождение от уплаты НДС с мая месяца, уведомление и подтверждающие документы должны быть представлены не позднее 20 мая).

Уведомление об использовании права на освобождение от НДс с 2019 года

С 2019 года уведомление нужно подавать по новым формам, утвержденным приказом Минфина № 286н. Теперь таких форм две: одна — для ОСНО, другая — для ЕСХН.

Прекращение права на освобождение от уплаты НДС

Прекращение права на освобождение от НДС может произойти по воле налогоплательщика, когда он самостоятельно и добровольно отказывается от реализации этого права, либо принудительно, когда налогоплательщик утрачивает это право.

Принимая решение об освобождении от НДС ИП или организации следует иметь ввиду, что в таком режиме налогоплательщику придется работать как минимум 1 год. По истечении 12 календарных месяцев ИП или организация должны будут представить в налоговый орган уведомление об отказе от освобождения от НДС или о продлении освобождения на следующие 12 календарных месяцев. К уведомлению должны быть также приложены указанные выше документы, подтверждающие, что размер выручки за каждые три последовательных месяца не превышал 2 миллионов рублей.

Такое уведомление с подтверждающими документами должно быть представлено не позднее 20 числа месяца, следующего за 12 календарным месяцем действия права на освобождение от НДС (если право на освобождение действовало с мая 2012 года, то не позднее 20 мая 2013 года). В противном случае налогоплательщик будет оштрафован.

Право на освобождение может быть утрачено . Это произойдет, если будет нарушено одно из условий его выдачи (реализация подакцизных товаров без организации раздельного учета или превышение допустимого размера выручки, то есть получение выручки за любые 3 последовательных месяца в период действия освобождения в размере большем чем 2 миллиона рублей). Утрата права на освобождение повлечет ряд неблагоприятных последствий для налогоплательщика, связанных с восстановлением неуплаченного в бюджет налога, начислением пеней и применением штрафных санкций.

Источник: russia-in-law.ru