Приблизился срок исчисления и уплаты организациями и индивидуальными предпринимателями авансовых платежей по налогам за август 2023 года. Для распределения платежей по соответствующим налогам необходимо вовремя представить уведомление об исчисленных суммах налогов.

Уведомления надо подавать о платежах, уплачиваемых без декларации или до сдачи декларации или расчета. А именно: о взносах за первый и второй месяц квартала; НДФЛ; авансах по УСН; налогах на имущество, транспортном и земельном; налоге на прибыль с дивидендов и с доходов нерезидентов за первый и второй месяц квартала и за декабрь.

Не надо подавать уведомления об НДС; налоге на прибыль и авансовых платежах по нему; взносах за третий месяц квартала; налоге по УСН за год; водном налоге; НДПИ; АУСН; налоге на прибыль с дивидендов и с доходов нерезидентов за март, июнь и сентябрь, а также о штрафах и пене.

Если нет начислений по налогу или взносам, нулевое уведомление подавать не нужно.

По сроку до 25 сентября 2023 года необходимо предоставить:

Уведомления от USCIS относительно разрешения на работу

— Уведомление по НДФЛ по выплаченному доходу за период с 23.08 по 22.09.2023 года, указав отчетный период-33/03;

-Уведомление по страховым взносам за август 2023 года, указав период -33/02.

В случае, если уведомление не будет представлено, информация о начислениях по указанным налогам отразится в информационных ресурсах налоговых органов только в октябре 2023 года, после представления налоговых деклараций и расчетов за 9 месяцев 2023 года. При этом поступившие в сентябре платежи будут определены как положительное сальдо ЕНС и могут быть направлены в счет уплаты иных налогов.

Подробнее о порядке уплаты налогов в системе Единого налогового счета и представлении уведомлений об исчисленных налогах можно узнать на промостранице «Все о ЕНС».

Межрайонная ИФНС России № 2 по РБ

Источник: iuruzan.ru

До 25 сентября организациям и ИП необходимо представить Уведомление об исчисленных суммах налогов, авансовых платежей и страховых взносов

Управление ФНС России по Республике Саха (Якутия) напоминает налогоплательщикам организациям и индивидуальным предпринимателям, что Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (по форме КНД 1110355) подается в срок не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов и взносов. В нем необходимо заполнить только пять реквизитов: КПП, КБК, ОКТМО, отчетный период, сумма.

Организации и индивидуальные предприниматели не позднее 25 сентября 2023 года обязаны представить уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов:

Как заполнить уведомление об исчисленных имущественных налогах? Рекомендации ФНС.

• по НДФЛ налоговым агентам с выплат работникам, произведенным в период с 23.08.2023 по 22.09.2023. В уведомлении необходимо указать отчетный период «33/03»;

• по страховым взносам за август 2023 года. В качестве отчетного периода необходимо указать значение — «33/02».

В одно уведомление можно включить информацию по нескольким налогам и по нескольким периодам. При этом для каждого налога, сбора, страхового взноса реквизиты заполняются по отдельности. При необходимости для этого можно добавлять дополнительные листы.

Также в срок до 25 сентября т.г. необходимо представить в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные физических лиц и сведения о суммах выплат и иных вознаграждений в их пользу за май месяц и декларацию по налогу на прибыль организаций за август месяц с кодом «отчетного периода»-08.

Вся актуальная информация про ЕНС и примеры заполнения Уведомления размещены на специальной странице «Единый налоговый счет» сайта Федеральной налоговой службы.

Пресс- служба Управления ФНС по Республике Саха (Якутия)

Источник: www.aldanray.ru

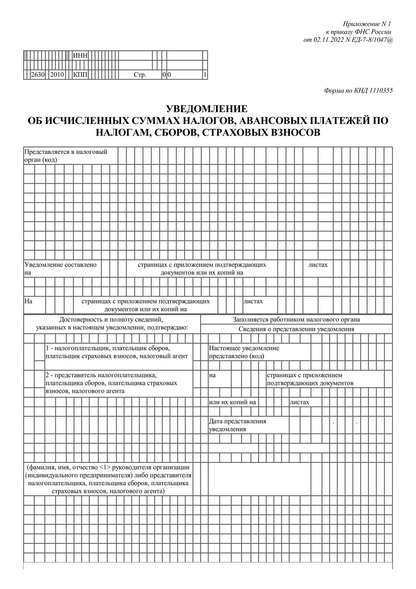

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

С 2023 года действует новый порядок уплаты налогов — единый налоговый платеж. ЕНП связан с новым понятием — уведомлением об исчисленном налоге. Расскажем, что это такое, по каким налогам оно формируется и что будет, если уведомление не подать.

КНД 1110355

Этот отчет вы можете заполнить, проверить на ошибки и отправить бесплатно Cдать через Экстерн

Стикеры для бухгалтеров

Переходите в наш телеграм-канал,

чтобы установить! Скачать

Уведомление по ЕНП — что за документ

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Форма и порядок представления уведомления

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Разберем заполнение уведомления подробнее.

Общие требования

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

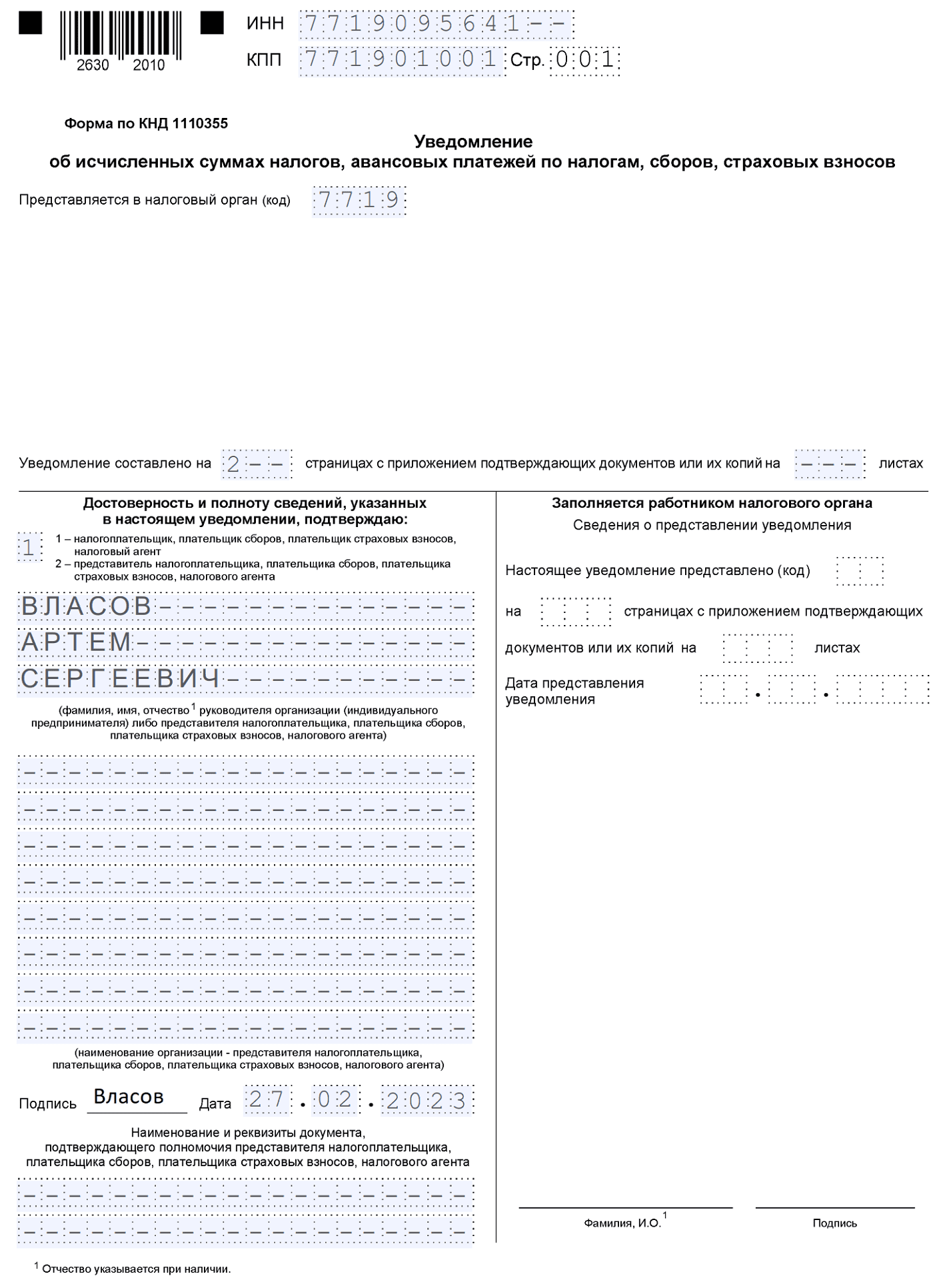

Титульный лист

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

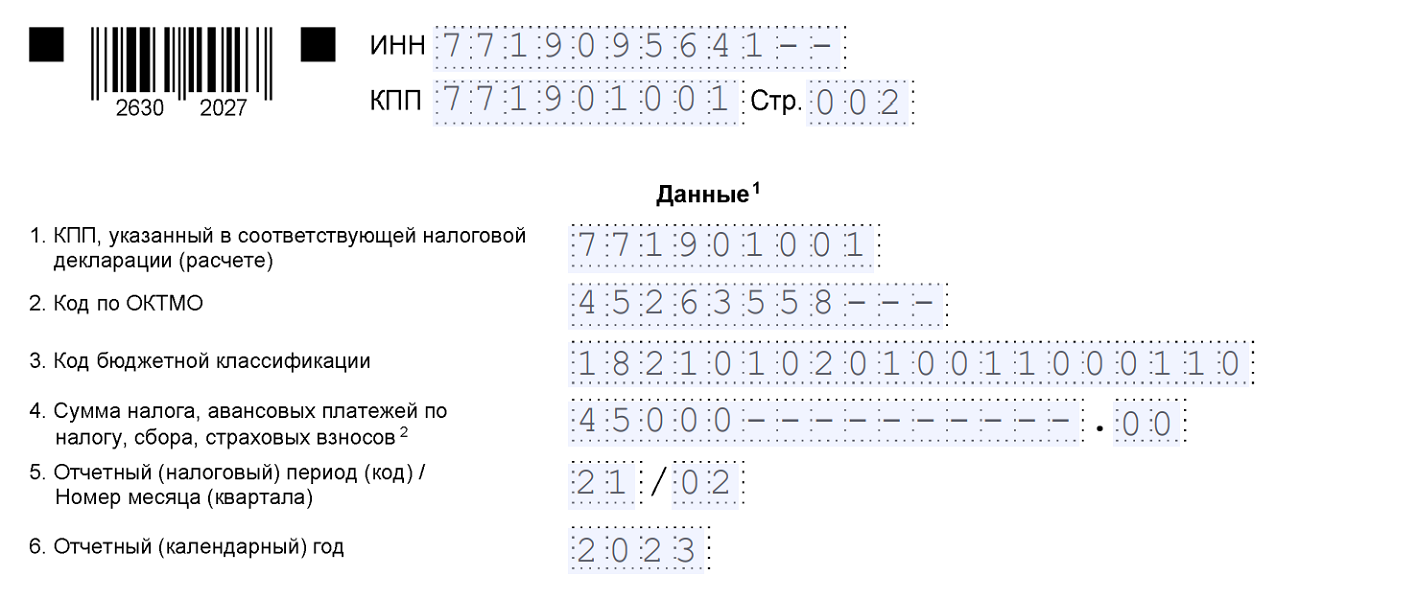

Раздел «Данные»

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

В уведомлении шесть реквизитов (п. 2.6 Порядка):

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем упрощение при уплате на ЕНС, как нам обещали налоговики, непонятно.

Ошиблись в уведомлении — что делать

- повторите данные из предыдущего уведомления — КПП, КБК, ОКТМО, период;

- сумму впишите верную

- в первом блоке повторите ошибочные данные (КПП, КБК, ОКТМО, период), а сумму укажите «0»;

- во втором блоке уведомления укажите верные данные

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

По каким налогам подавать уведомления и в какие сроки

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

| с 01.01 по 22.01 | 25 января |

| с 23.01 по 22.02 | 27 февраля (перенос с 25.02) |

| с 23.02 по 22.03 | 27 марта (перенос с 25.03) |

| с 23.03 по 22.04 | 25 апреля |

| с 23.04 по 22.05 | 25 мая |

| с 23.05 по 22.06 | 26 июня (перенос с 25.06) |

| с 23.06 по 22.07 | 25 июля |

| с 23.07 по 22.08 | 25 августа |

| с 23.08 по 22.09 | 25 сентября |

| с 23.09 по 22.10 | 25 октября |

| с 23.10 по 22.11 | 27 ноября (перенос с 25.11) |

| с 23.11 по 22.12 | 25 декабря |

| с 23.12 по 31.12 | 29.12.2023 (последний рабочий день) |

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

| январь | 25 февраля |

| февраль | 25 марта |

| апрель | 25 мая |

| май | 25 июня |

| июль | 25 августа |

| август | 25 сентября |

| октябрь | 25 ноября |

| ноябрь | 25 декабря |

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

| 2022 год | 27 февраля |

| 1 квартал | 25 апреля |

| 2 квартал | 25 июля |

| 3 квартал | 25 октября |

| 2023 год | 26 февраля 2024 |

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.