Новые не вступившие в силу редакции статьи отсутствуют.

Части статьи: 1 2 3 4 5 6 7 8

Сравнить с редакцией статьи от

Статья 145. Освобождение от исполнения обязанностей налогоплательщика

1. Организации и индивидуальные предприниматели, за исключением организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее в настоящей статье — освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учёта налога не превысила в совокупности два миллиона рублей.

Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, при условии, что указанные лица переходят на уплату единого сельскохозяйственного налога и реализуют право, предусмотренное настоящим абзацем, в одном и том же календарном году либо при условии, что за предшествующий налоговый период по единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учёта налога не превысила в совокупности: 100 миллионов рублей за 2018 год, 90 миллионов рублей за 2019 год, 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы.

Плюсы и минусы способов извещения об исчисленных налогах, уплаченных в качестве ЕНП

2. Положения настоящей статьи не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трёх предшествующих последовательных календарных месяцев, а также на организации, указанные в статье 145.1 настоящего Кодекса.

3. Освобождение в соответствии с пунктом 1 настоящей статьи не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, подлежащих налогообложению в соответствии с подпунктом 4 пункта 1 статьи 146 настоящего Кодекса.

Лица, указанные в абзаце первом пункта 1 настоящей статьи, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учёта.

Лица, указанные в абзаце втором пункта 1 настоящей статьи, использующие право на освобождение, должны представить соответствующее письменное уведомление в налоговый орган по месту своего учёта.

Транспортный налог и налог на имущество организаций: исчисление и оплата

Указанные документы и (или) уведомление представляются не позднее 20-го числа месяца, начиная с которого используется право на освобождение.

Форма уведомления об использовании права на освобождение утверждается Министерством финансов Российской Федерации.

4. Организации и индивидуальные предприниматели, указанные в абзаце первом пункта 1 настоящей статьи, направившие в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), воспользовавшиеся правом на освобождение, не вправе отказаться от права на освобождение в дальнейшем, за исключением случаев, если право на освобождение будет утрачено ими в соответствии с пунктом 5 настоящей статьи.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение в соответствии с абзацем первым пункта 1 настоящей статьи, представляют в налоговые органы:

- документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии с пунктом 1 настоящей статьи, без учёта налога за каждые 3 последовательных календарных месяца в совокупности не превышала 2 миллиона рублей;

- уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

5. Если в течение периода, в котором организации и индивидуальные предприниматели, указанные в абзаце первом пункта 1 настоящей статьи, используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учёта налога за каждые 3 последовательных календарных месяца превысила 2 миллиона рублей либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место указанное превышение либо осуществлялась реализация подакцизных товаров, и до окончания срока освобождения утрачивают право на освобождение.

Если в течение налогового периода по единому сельскохозяйственному налогу у организации или индивидуального предпринимателя, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) и использующих право на освобождение, сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учёта налога превысила размер, установленный в абзаце втором пункта 1 настоящей статьи, такая организация или индивидуальный предприниматель начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, утрачивают право на освобождение. Организации и индивидуальные предприниматели, утратившие право на освобождение, не имеют права на повторное освобождение.

Сумма налога за месяц, в котором имело место указанное выше превышение либо осуществлялась реализация подакцизных товаров, подлежит восстановлению и уплате в бюджет в установленном порядке.

В случае, если налогоплательщик не представил документы, указанные в пункте 4 настоящей статьи (либо представил документы, содержащие недостоверные сведения), а также в случае, если налоговый орган установил, что налогоплательщик не соблюдает ограничения, установленные настоящим пунктом и пунктами 1 и 4 настоящей статьи, сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм налоговых санкций и пеней.

6. Документами, подтверждающими в соответствии с пунктами 3 и 4 настоящей статьи право организаций и индивидуальных предпринимателей, указанных в абзаце первом пункта 1 настоящей статьи, на освобождение (продление срока освобождения), являются:

- выписка из бухгалтерского баланса (представляют организации);

- выписка из книги продаж;

- выписка из книги учёта доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

- абзац утратил силу с 1 января 2015 года. — Федеральный закон от 20.04.2014 N 81-ФЗ.

Для организаций и индивидуальных предпринимателей, перешедших с упрощенной системы налогообложения на общий режим налогообложения, документом, подтверждающим право на освобождение, является выписка из книги учёта доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Для индивидуальных предпринимателей, перешедших на общий режим налогообложения с системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога), документом, подтверждающим право на освобождение, является выписка из книги учёта доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог).

7. В случаях, предусмотренных пунктами 3 и 4 настоящей статьи, налогоплательщик вправе направить в налоговый орган документы и (или) уведомление по почте заказным письмом. В этом случае днём их представления в налоговый орган считается шестой день со дня направления заказного письма.

8. Суммы налога, принятые налогоплательщиком к вычету в соответствии со статьями 171, 172 настоящего Кодекса до использования им права на освобождение в соответствии с настоящей статьёй, по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, но не использованным для указанных операций, после отправки налогоплательщиком уведомления об использовании права на освобождение подлежат восстановлению в последнем налоговом периоде перед началом использования права на освобождение, а в случае, если организация или индивидуальный предприниматель начинает использовать право на освобождение, предусмотренное настоящей статьёй, со второго или с третьего месяца квартала восстановление сумм налога производится в налоговом периоде, начиная с которого указанные лица используют право на освобождение.

Суммы налога, уплаченные по товарам (работам, услугам), приобретенным налогоплательщиком, утратившим право на освобождение в соответствии с настоящей статьёй, до утраты указанного права и использованным налогоплательщиком после утраты им этого права при осуществлении операций, признаваемых объектами налогообложения в соответствии с настоящей главой, принимаются к вычету в порядке, установленном статьями 171, 172 настоящего Кодекса.

Комментарии к ст. 145

Другие статьи раздела

Другие статьи раздела

- Статья 143. Налогоплательщики

- Статья 144. Утратила силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

- Статья 145. Освобождение от исполнения обязанностей налогоплательщика

- Статья 145.1. Освобождение от исполнения обязанностей налогоплательщика организации, получившей статус участника проекта по осуществлению исследовательской и научно-технологической деятельности

- Статья 146. Объект налогообложения

- Статья 147. Место реализации товаров

- Статья 148. Место реализации работ (услуг)

- Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 150. Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, не подлежащий налогообложению (освобождаемый от налогообложения)

- Статья 151. Особенности налогообложения при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, и вывозе товаров с территории Российской Федерации

- Статья 152. Утратила силу с 1 января 2011 года. — Федеральный закон от 27.11.2010 N 306-ФЗ.

- Статья 153. Налоговая база

- Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

- Статья 155. Особенности определения налоговой базы при передаче имущественных прав

- Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

- Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

- Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

- Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

- Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией

- Статья 161. Особенности определения налоговой базы налоговыми агентами

- Статья 162. Особенности определения налоговой базы с учётом сумм, связанных с расчётами по оплате товаров (работ, услуг)

- Статья 162.1. Особенности налогообложения при реорганизации организаций

- Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

- Статья 163. Налоговый период

- Статья 164. Налоговые ставки

- Статья 165. Порядок подтверждения права на применение налоговой ставки 0 процентов

- Статья 166. Порядок исчисления налога

- Статья 167. Момент определения налоговой базы

- Статья 168. Сумма налога, предъявляемая продавцом покупателю

- Статья 169. Счет-фактура

- Статья 169.1. Компенсация суммы налога физическим лицам — гражданам иностранных государств при вывозе товаров за пределы таможенной территории Евразийского экономического союза. Порядок и условия осуществления такой компенсации

- Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

- Статья 171. Налоговые вычеты

- Статья 171.1. Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств

- Статья 172. Порядок применения налоговых вычетов

- Статья 173. Сумма налога, подлежащая уплате в бюджет

- Статья 174. Порядок и сроки уплаты налога в бюджет

- Статья 174.1. Особенности исчисления и уплаты в бюджет налога при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

- Статья 174.2. Особенности исчисления и уплаты налога при оказании иностранными организациями услуг в электронной форме

- Статья 175. Исключена. — Федеральный закон от 29.05.2002 N 57-ФЗ.

- Статья 176. Порядок возмещения налога

- Статья 176.1. Заявительный порядок возмещения налога

- Статья 177. Сроки и порядок уплаты налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией

- Статья 178. Утратила силу. — Федеральный закон от 06.06.2003 N 65-ФЗ.

Источник: dogovor-urist.ru

О чем нужно предупредить ФНС до конца 2022 года?

Организации должны уведомить ФНС об изменениях в системе налогообложения до 31 декабря 2022 года. В частности, налоговая ждет заявление на смену объекта налогообложения на УСН и запрос на сверку расчетов для получения положительного сальдо. Но это касается только тех предприятий, которые переходят на ЕНС. Другие компании обязаны предупредить инспекцию о смене ЭЦП и заявить о намерении перейти на УСН.

Налоговая инспекция напоминает, какие заявления необходимо подать до 31 декабря 2022 года. Однако обязательными являются не все, так как вид документа зависит от причины отправки. Например, ведомство нужно уведомить об оформлении новой электронной подписи либо запросить смену спецрежима.

Заявление на сверку счетов для перехода на ЕНС

Сотрудники инспекции начали рассылку пользователям упрощенного спецрежима о переходе на уплату налогов на единый счет (ЕНС). Для этого в ведомство необходимо направить данные на бланке, который унифицирован Письмом № АБ-4-19/17644. После получения заявки налоговики пришлют компании правильное положительное сальдо.

Напомним, все организации и предприниматели обязаны перейти на ЕНС в 2023 году. Однако предприятие вправе законно отказаться от этих уведомлений и переводить средства по старой схеме на КБК. Дело в том, что при указании кода бюджетной классификации можно осуществить целевой платеж одного назначения. Но если бизнесмен хотя бы единожды направит заявление на сверку сальдо, то налоговая сразу аннулирует право оплаты сборов и внесения взносов по платежкам.

Уведомление о переходе на другой спецрежим

При смене специального режима уплаты налогов в ФНС нужно отправить соответствующее уведомление. Однако законодательство установило крайний срок отправки сообщений ─ 31 декабря того года, после которого планируется использование УСН или АУСН.

АУСН

- максимальный штат организации ─ 5 человек;

- максимальный годовой доход ─ 60 млн рублей.

И если предприятие соответствует заявленным условиям, то претендует на автоматизированную упрощенку. Одним из плюсов этой системы является освобождение от уплаты взносов на страхование и сдачи отчетов.

Сообщить ведомству о решении необходимо до 31 декабря на основании п. 1 ст. 4 ФЗ № 17. Сделать это можно посредством личного профиля на официальном портале налоговиков или через банк. Третий вариант уведомления ─ это справка об использовании АУСН, утвержденная Письмом № СД-4-3/13619.

УСН

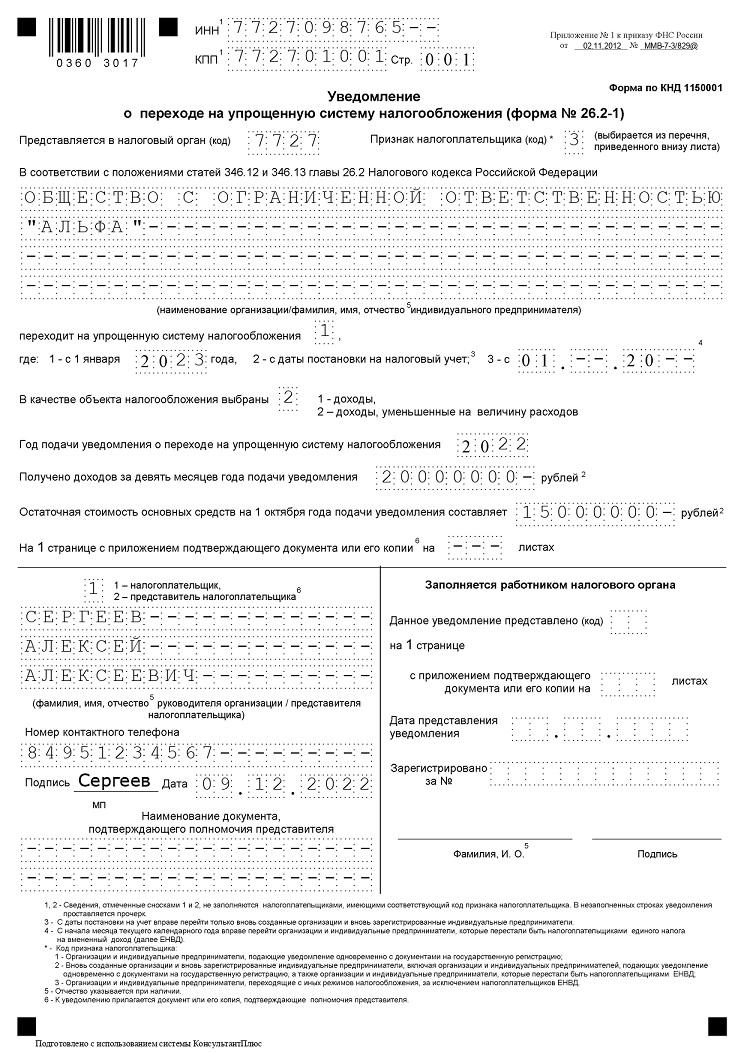

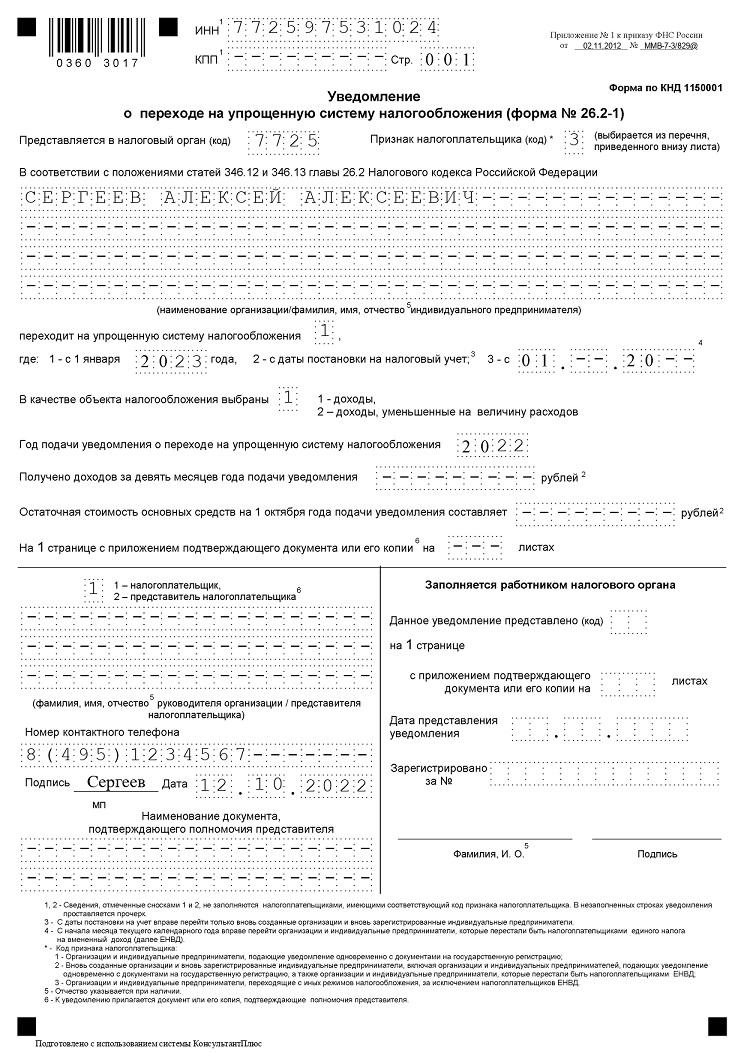

Если бизнесмен пользовался, к примеру, ЕСХН либо ОСН, и пожелал перейти на УСН, то уведомление об этом стоит отправить до 31 декабря. Сведения предоставляют на специальном бланке. И хотя формуляр единый для всех, его заполнение зависит от того, с какого режима организация переходит на упрощенку.

Так, учреждения, которые хотят пользоваться УСН, должны заполнить форму № 26.2-1 по следующим образцам.

Заявление ООО на переход на УСН: Доходы минус расходы

Заявление ИП о переходе на УСН: Доходы

Если сравнить документы, то можно заметить, что оформление отличается:

- организации пишут свое название, ИНН, доход и стоимость ОС в обоих случаях;

- ИП указывают Ф.И.О., ИНН, в КПП, доходах и стоимости ОС ставят прочерк.

Эти формы можно заполнить онлайн на официальном портале налоговиков. Там же их подписывают ЭП и отправляют в специальной форме. При этом новое предприятие, которое еще не пользовалось никаким спецрежимом, может заявить об использовании УСН в течение 30 календарных суток с момента регистрации в ФНС.

Напомним, из-за праздничных и выходных дней в 2022 году, срок отправки заявлений могут перенести на 9 января 2023 года. Однако точный день рекомендуется уточнить в инспекции.

Запрос на смену налоговой базы на УСН

Чтобы уведомить налоговую о желании изменить объект обложения налогами на УСН, нужно подать заявку по форме 26.2-6. Крайний срок отправки запроса в 2022 году ─ 31 декабря. Дата утверждена в п. 2 ст. 346.14 НК.

Если же пользователь упрощенки сообщил инспекции о намерении сменить объект, но не начал пользоваться ею, то право на применение возникнет только с 2023 года. В то же время предприниматель может изменить свое решение вторично. К примеру, бизнесмен выбрал УСН «Доходы», но на протяжении 30 суток решил использовать «Доходы минус расходы», значит он обязан направить соответствующее письмо. На его основании налоговики аннулируют предыдущее заявление.

Информирование о смене ЭЦП

По сообщению сотрудников налогового ведомства, с 1 января 2023 года квалифицированные электронные подписи будут аннулированы. Правило распространяется на ЭП, оформленные в коммерческих центрах для руководителей крупных предприятий, индивидуальных предпринимателей, а также для нотариусов. Поэтому с начала 2023 года разрешают использовать цифровую подпись, выданную ФНС.

Напомним, полномочия по формированию КЭП лежат на инспекции еще с января 2022 года. И текущую необходимо заменить до 31 декабря. После этого в ведомство нужно направить уведомление о наличии новой КЭП.

Действовать новые ЭЦП будут 15 месяцев со дня регистрации. Ими разрешено подписывать:

- отчетность БФО;

- налоговые документы, включая декларации и расчеты;

- договоры на электронных сервисах и площадках.

Также ее можно использовать для межведомственных взаимоотношений. Руководители организаций, бизнесмены и представители адвокатуры вправе получить подпись бесплатно и экстерриториально в уполномоченном филиале ИФНС.

Источник: assistentus.ru

Как подать уведомление на продление освобождения от НДС

Организации и индивидуальные предприниматели, применяющие общую систему налогообложения, могут получить освобождение от НДС. В данной статье рассмотрим условия, при которых данное освобождение можно получить, разберём, каким образом необходимо уведомить налоговый орган, приведем образец заполнения уведомления. Какие условия необходимо соблюсти для освобождения от исполнения обязанностей налогоплательщика по НДС?

7.3K открытий

Порядок освобождения от исполнения обязанностей налогоплательщика предусмотрен ст.145 НК РФ.

Для освобождения должны выполняться следующие условия:

Во-первых, Сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца не должна превышать 2 миллиона рублей (без учёта НДС).

Например, организация планирует воспользоваться правом на освобождение от уплаты НДС с апреля отчётного года. За три предшествующих последовательных календарных месяцев выручка от реализации составила: * январь — 620 000 руб. ( в т.ч. НДС — 94576 руб.); * февраль — 750 000 руб. (в т.ч. НДС — 114407 руб.); * март — 840 000 руб. (в т.ч. НДС — 128136 руб.).

Общая сумма выручки за три месяца без НДС составила: 620 000 – 94 576 + 750 000 – 114 407 + 840 000 – 128 136 = 1 872 881 руб.

В итоге сумма выручки за январь, февраль, март без учёта НДС менее 2 миллионов рублей, следовательно, с апреля организация имеет право получить освобождение от исполнения обязанностей налогоплательщика НДС.

При этом, при определении размера выручки налогоплательщик не учитывает выручку от операций, не облагаемых НДС. Подтверждение данной позиции отражено в п.4 Пленума ВАС РФ Постановления от 30 мая 2014 г. №33 «О некоторых вопросах, возникающих у Арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» «При разрешении споров, связанных с определением размера выручки в целях применения статьи 145 НК РФ, судам необходимо исходить из того, что предусмотренное данной статьей освобождение от исполнения обязанностей налогоплательщика обусловлено нецелесообразностью исчисления и администрирования налога в отношении лиц, которыми совершается незначительный объем облагаемых налогом операций. Поэтому поступления по операциям, не облагаемым налогом (освобожденным от налогообложения), учитываться при определении размера выручки не должны».

Размер выручки определяется по данным регистров бухгалтерского учета.

Во-вторых, организации и индивидуальные предприниматели не должны реализовывать подакцизные товары в течение трех предшествующих последовательных календарных месяцев.

При одновременной реализации подакцизных и неподакцизных товаров налогоплательщик имеет право на освобождение от уплаты НДС по операциям с неподакцизным товарам (Определение Конституционного Суда РФ от 10.11.2002г. №313-О). Чтобы воспользоваться правом на освобождение, организация должна вести раздельный учет продаж подакцизных и неподакцизных товаров.

При этом при определении выручки, дающей право на освобождение от налогообложения НДС, не включаются доходы, полученные от совершения операций по реализации подакцизных товаров (п.4 Пленума ВАС РФ Постановление от 30 мая 2014г. №33 «О некоторых вопросах, возникающих у Арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость»). «Также не учитываются при решении вопроса о наличии оснований для использования права на освобождение от исполнения обязанностей налогоплательщика доходы, полученные от совершения операций по реализации подакцизных товаров, поскольку на основании пункта 2 статьи 145 Кодекса в отношении таких операций организации и индивидуальные предприниматели не вправе применять освобождение».

Какие документы необходимо представить в налоговый орган для освобождения от исполнения обязанностей налогоплательщика?

Для получения освобождения от уплаты НДС налогоплательщику необходимо направить в налоговый орган уведомление и документы, которые подтверждают право на освобождение.

Форма уведомления утверждена приказом МНС России от 04.07.2002 № БГ-3-03/342.

Список документов, подаваемых с уведомление, определён в п.6 ст.145 НК РФ: * выписка из бухгалтерского баланса (для ООО); * выписка из книги продаж; * выписка из книги учёта доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей). В случае, если ООО или ИП перешли на общую систему налогообложения с: * УСН, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. * ЕСХН, документом, подтверждающим право на освобождение, является выписка из книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей. Срок подачи уведомления и документов, подтверждающих право на освобождение от НДС

Срок подачи уведомления и документов, подтверждающих право на освобождение — не позднее 20 числа того месяца, с которого налогоплательщик использует право на освобождение.

В свою очередь, Пленум ВАС РФ в п. 2 Постановления от 30 мая 2014г. №33 «О некоторых вопросах, возникающих у Арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» указал, что «…налогоплательщик лишь информирует налоговый орган о своем намерении использовать указанное право на освобождение, а последствия нарушения срока уведомления законом не определены. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения».

Организации и индивидуальные предприниматели, заявившие о своем праве на освобождение, не могут отказаться от этого освобождения до истечения 12 последовательных календарных месяцев (п.4 ст.145 НК РФ) за следующим исключением: * превышение суммы выручки от реализации товаров (работ, услуг) без учета НДС за любые три последовательных календарных месяцев свыше 2 миллионов рублей; * налогоплательщик начал реализацию подакцизных товаров без ведения раздельного учёта. Сумма НДС подлежит к уплате в бюджет, начиная с 1-го числа месяца, в котором имело место или превышение выручки, или осуществление реализации подакцизных товаров.

По истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации и индивидуальные предприниматели, которые использовали право на освобождение, представляют в налоговые органы документы, подтверждающие, что за этот период выручка от реализации товаров (работ, услуг) за каждые три последовательных календарных месяца не превысила 2 млн. руб., а также уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Стоит заметить, что если налогоплательщик не представит документы (или представит документы, которые содержат недостоверные сведения), то необходимо будет заплатить налог в бюджет за все время действия освобождения, а также налоговые санкции и пени (п. 5 ст. 145 НК РФ).

Источник: vc.ru