Скачать бланк Уведомления об изменении объекта налогообложения при УСН (форма .2-6 1150016) можно по .

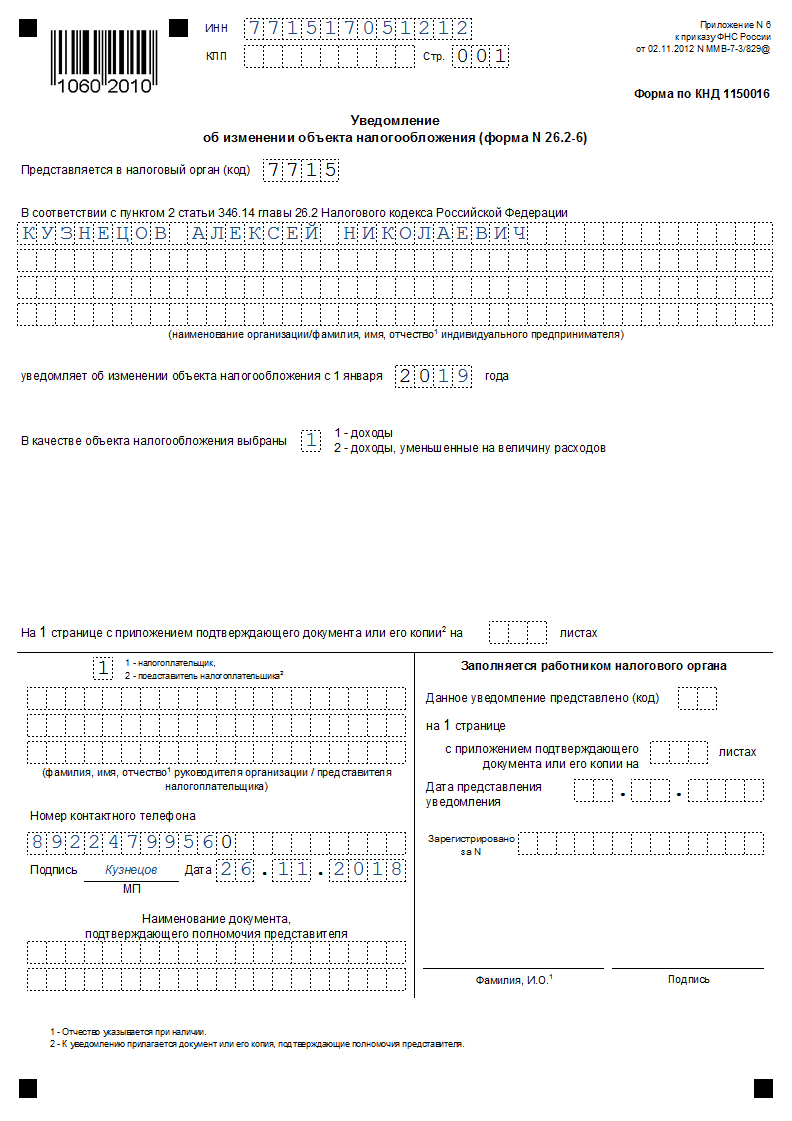

Образец заполнения уведомления можно увидеть на изображении:

Уведомление об изменении объекта налогообложения при усн

| USD ЦБ | 97.54 |

| EUR ЦБ | 104.90 |

| BTC/USD | 25686.94 |

калькулятор валют

Министерство финансов РФ письмо от 16.01.2015 № 03-11-06/2/813

17.02.2015 | официальная переписка | печать

опубликовано: «ЭЖ-Досье» №06 (9572) 2015

читайте также

КАК ИП ИЗМЕНИТЬ СТАВКУ УСН НА ДОХОДЫ МИНУС РАСХОДЫ 15% С ДОХОДОВ 6% И НАОБОРОТ

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам, связанным с порядком применения упрощенной системы налогообложения, и на основании информации, изложенной в письме, сообщает следующее.

Пунктом 1 статьи 346.14 Налогового кодекса Российской Федерации (далее — Кодекс) предусмотрено, что объектами налогообложения по упрощенной системе налогообложения признаются доходы или доходы, уменьшенные на величину расходов.

Согласно пункту 2 статьи 346.14 Кодекса налогоплательщик самостоятельно выбирает объект налогообложения, если он не является участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Объект налогообложения налогоплательщик может изменять ежегодно. Объект налогообложения может быть изменен с начала налогового периода, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предполагает изменить объект налогообложения.

Таким образом, если налогоплательщик направил в налоговый орган уведомление об изменении объекта налогообложения в установленный пунктом 2 статьи 346.14 Кодекса срок, то он вправе применять выбранный объект налогообложения с начала года, следующего за годом направления указанного уведомления.

Следовательно, объект налогообложения может быть изменен в вышеуказанном порядке только организациями и индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения и применяющими ее в соответствии с положениями, установленными главой 26.2 Кодекса.

Одновременно следует отметить, что в соответствии со статьей 346.11 Кодекса переход на упрощенную систему налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном главой 26.2 Кодекса.

Порядок и условия начала и прекращения применения упрощенной системы налогообложения установлены положениями статьи 346.13 Кодекса.

Как ИП отстоял свои интересы при смене объекта налогообложения по УСН. Бизнес и налоги

В соответствии с пунктом 1 статьи 346.13 Кодекса организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения. В уведомлении указывается выбранный объект налогообложения.

При этом положениями главы 26.2 Кодекса не установлено ограничений в части возможности изменения объекта налогообложения по упрощенной системе налогообложения, указанного в соответствующем уведомлении о переходе на данную систему налогообложения, направленном организацией или индивидуальным предпринимателем в налоговый орган в порядке, установленном статьей 346.13 Кодекса.

Учитывая изложенное, если уведомление о переходе на упрощенную систему налогообложения подано в налоговый орган, но принято решение об изменении первоначально выбранного объекта налогообложения, то допустимо уточнение такого уведомления, но не позднее 31 декабря календарного года, в котором было подано данное уведомление.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р. Саакян

Источник: www.eg-online.ru

Как перейти с УСН 15% на 6% и наоборот?

Для перехода с УСН 15% на 6% необходимо некоторый ряд формальностей при оформлении соответствующей документации. Ниже рассмотрим подробную инструкцию. Также в данном материале Вы найдете ссылку на бланк уведомления, которое будет необходимо направить в вашу налоговую службу.

- Что такое УСН?

- Условия применения УСН

- Как перейти с УСН 15% на 6%?

Что такое УСН?

Режим налогообложения УСН расшифровывается, как «Упрощенная Система Налогообложения». В ее основе лежит более простая форма ведения отчетности и иной порядок проведения налоговых взносов. Многие формы юридических лиц берут в качестве базы именно эту систему налогового учёта, так как она обладает рядом преимуществ.

Опишем плюсы данной системы:

- согласно пункту 14 статьи 346 Налогового Кодекса Российской Федерации на данной системе есть возможность выбора налогового объекта «налоги на доходы» (6%) или «налоги на доходы минус расходы» (15%);

- самая экономная система налогового учёта;

- по мнению бухгалтеров она позволяет вести самую простую форму отчётности;

- отсутствие других налоговых поборов (имущество, НДС и так далее), но есть исключения;

- возможность подачи декларационной отчётности 1-ин раз за календарный год.

Обратите внимание! Лучше 6% или 15% каждое юридическое лицо должно самостоятельно сделать свой выбор. Но если ваша расходная часть составляет от 55% и выше, то лучше работать в режиме УСН 15%.

Обратите внимание на статью 346 (пункт 16) Налогового Кодекса — детальная информация о том, какие статьи можно списать на расходную часть при работе вашего юрлица.

Также учитывайте, что использовать на УСН одновременно два объекта налогообложения и 6%, и 15% запрещено.

Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

1) Заполнить бланк:

Обратите внимание на обозначение в графе «В качестве объекта налогообложения выбраны»:

- 1 — это переход с 15% на 6% (на налоги только с доходов);

- 2 — это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС