В случае, если доход компании или индивидуального предпринимателя не превышает 2 млн рублей, можно оформить освобождение от НДС. Об этом напоминают представители ФНС.

По общему правилу организации и индивидуальные предприниматели признаются плательщиками НДС. Однако, при соблюдении определенных условий, у них есть получить освобождение от исполнения обязанностей, связанных с исчислением и уплатой НДС.

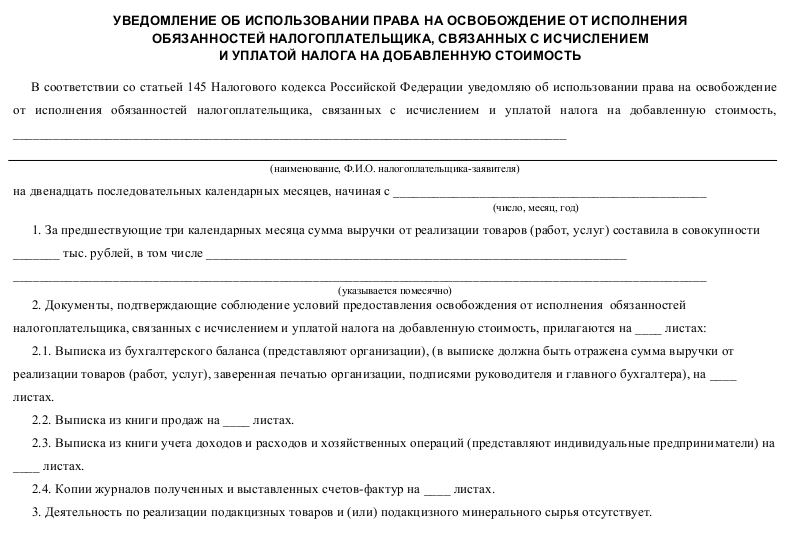

Порядок освобождения от обязанностей плательщика, связанных с исчислением и уплатой НДС, установлен статьей 145 Налогового кодекса.

Получить освобождение по НДС могут организации и индивидуальные предприниматели, применяющие общую систему налогообложения, при соблюдении 2-х условий:

- выручка от реализации товаров, работ, услуг без учета НДС за 3 предшествующих последовательных календарных месяца не превышает 2 млн рублей;

- в течение этих месяцев не должно быть операций по реализации подакцизных товаров.

- Освобождение от НДС предоставляет организациям и предпринимателями следующие возможности:

- не уплачивать НДС по операциям на внутреннем рынке в течение 12 календарных месяцев (п. 4 ст. 145 Налогового кодекса). По истечении указанного срока нужно либо продлить освобождение от НДС либо отказаться от его применения;

- не декларировать НДС. В таком случае представлять декларацию в электронном формате по каналам ТКС не понадобится.

Помимо уведомления, необходимо представить пакет документов, подтверждающих право налогоплательщика на применение освобождения от уплаты НДС:

Уведомление об освобождении от уплаты НДС в 1С:Бухгалтерия

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов и хозяйственных операций (для индивидуальных предпринимателей).

Уведомление и подтверждающие документы необходимо представить в инспекцию по месту учета не позднее 20-го числа месяца, с которого планируется применять освобождение.

Отказаться от освобождения от исполнения обязанностей налогоплательщика НДС можно только через 12 месяцев. Но если в течение периода, в котором использовалось право на освобождение, сумма выручки от реализации превысила 2 млн рублей, либо если была реализация подакцизных товаров, то, начиная с 1-го числа месяца, в котором имело место указанное превышение, либо операции с подакцизными товарами организация или ИП утрачивают право на освобождение досрочно.

По истечении 12 календарных месяцев можно продлить освобождение. Для вновь понадобится представить в ИФНС подтверждающие документы, о том, что в течение данного срока выручка от реализации за каждые 3 последовательных календарных месяца в совокупности не превышала 2 млн руб., а также уведомление о продлении использования этого права в течение последующих 12 календарных месяцев.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Источник: probusiness.news

Уведомление на освобождение от НДС

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Уведомление на освобождение от НДС». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

![]()

![]()

Согласно пункту 5 статьи 149 НК РФ, если налогоплательщик желает отказаться от предусмотренного законом налогового освобождения, он обязан уведомить об этом ФНС. Нужно представить в территориальный орган службы заявление в свободной форме, в котором сообщить о намерении отказаться от льготного налогообложения. Сделать это необходимо не позднее 1-го числа того налогового периода, начиная с которого компания или ИП желает уплачивать НДС.

Порядок отказа от налогового освобождения

При этом существуют определенные условия, которые должны быть выполнены «отказником». Прежде всего, отказаться от освобождения от НДС нельзя меньше чем на один год. Кроме того, отказ будет действовать в отношении всех операций, предусмотренных одним или несколькими подпунктами пункта 3 статьи 149 НК РФ. К тому же у компании (ИП) не будет возможности выбирать, применять или нет освобождение от НДС в зависимости от приобретателя товаров (работ, услуг).

На практике налогоплательщики порой пытаются применить отказ от льгот по НДС ретроспективно. Они подают заявление в ФНС либо во время налогового периода, в котором планировали платить НДС, либо не подают вообще, либо и вовсе делают это «задним числом». Между тем это может привести к спорам с налоговой службой и судебным разбирательствам.

Срок и и особенности передачи уведомления

Срок представления уведомления регламентирован п. 3 и 4 ст. 145 НК РФ — не позже 20-го числа месяца, с которого юрлицо или ИП начинают применять право на освобождение от НДС.

Если право установлено с августа 2020 г., то уведомление подается не позже 20 августа.

Освобождение от НДС предоставляется налоговиками на 12 календарных месяцев, причем только в отношении «внутреннего» НДС. По прошествии указанного периода налогоплательщик должен представить подтверждение, что выручка от реализации в этот срок за каждые три последовательных календарных месяца не превысила размера 2 млн. руб. И одновременно с этим хозяйствующий субъект представляет в ИФНС уведомление о продлении права на освобождение от НДС или же об отказе от него.

Кто освобождается от уплаты НДС

Условия для освобождения прописаны в п. 1 статьи 145 НК РФ. Получить его могут юридические лица и индивидуальные предприниматели на общей системе налогообложения. Главное для таких налогоплательщиков – не реализовывать подакцизные товары и иметь не более 2 млн руб. выручки без НДС за три предыдущих месяца.

При этом учитывается только та выручка, которая подлежит налогообложению НДС. С 1-го числа месяца, который последует за трёхмесячным периодом, организация или ИП на ОСНО вправе применить освобождение.

Подать уведомление может и вновь созданный ИП, а также юридические лица на ОСНО в течение первых трёх месяцев работы.

Воспользоваться льготой можно лишь по операциям, которые осуществляются на территории РФ. При ввозе импортных товаров нужно будет заплатить НДС.

Если налогоплательщики на общей системе налогообложения получили право на освобождение, они:

- не начисляют и не платят налог на добавленную стоимость от реализации внутри РФ;

- не сдают декларацию по НДС;

- не ведут книгу покупок, продаж и не применяют вычеты;

- не выделяют сумму налога в документах и проставляют отметку «Без НДС»;

- включают входной налог в стоимость приобретенных товаров и услуг.

Правовые аспекты применения освобождения

При определении выручки, которая позволит освободиться от уплаты НДС, берутся только те операций, что НДС облагаются. Выручка от операций, что не подлежат налогообложению и перечислены в ст. 149 НК РФ, не учитывается. Не должны входить в сумму и любые авансовые платежи, поскольку не относятся к выручке от реализации.

Довольно парадоксальная ситуация складывается в том случае, если выручки у налогоплательщика за последние три месяца не было. Минфин считает, что в таком случае получить освобождение от уплаты НДС невозможно.

Если предприниматель реализует подакцизные товары, то выручка от этой деятельности не попадает в расчет суммы выручки, необходимой для освобождения. Однако сама по себе реализация таких товаров право освобождения не отнимает. Для его получения необходимо вести раздельный учет по торговле подакцизными товарами и прочей деятельностью.

В налоговую службу нужно обратиться с уведомлением, а к нему приложить ряд необходимых документов, включая выписку из бухгалтерского баланса. В НК РФ отсутствуют чёткие указания на то, что это такое. Скорее всего этот вопрос отдан на откуп налоговым инспекторам. Какие-то из них хотят видеть Отчет о финансовых результатах, хотя он не может информировать о выручке за последние три месяца.

В силу этого лучше представлять выписку в свободной форме, содержащую размер выручки по данным бухучета. Более детальную выписку следует делать из книг доходов и расходов, в силу того, что эти книги основываются на ведении учета кассовым методом.

Согласно п. 7 данной статьи, существует возможность направить документы по почте заказным письмом. Тогда днем их представления становится шестой день со дня направления письма.

Документы необходимо представить в налоговые органы не позднее 20 числа месяца, начиная с которого будет применяться освобождение. Много лет суды, налоговики, юристы и финансисты не могли найти общего мнения о том, может ли получить освобождение уведомитель, пропустивший срок подачи документов. Ответ на вопрос дало ПП ВАС РФ № 33.

Освобождение от уплаты НДС дается на 12 месяцев, но срок можно продлить так же на 12 месяцев, представив такие же документы, доказывающие, что в течение практического использования права выручка от реализации за каждые три месяца, идущие друг за другом, в совокупности не превышала 2 000 000 руб. В противном случае, если стремления получить освобождение пропало, подается уведомление об отказе от использования права.

Если организация или ИП не сможет предоставить документы, подтверждающие право использовать освобождение, то оно теряется с даты применения. При этом возникнет обязанность восстановить налог и оплатить его за весь период, пока длилось освобождение.

Подтверждение права на освобождение от НДС

До 20 числа месяца, следующего за 12-ым месяцем периода освобождения, нужно направить в свою ИФНС уведомление либо о продлении, либо об отказе от использования права на освобождение и документы, которые подтверждают, что за прошедший «освобожденный» год сумма выручки от реализации за каждые 3 последовательных месяца без учета налога была в пределах 2 млн. руб. (п. 4 , 6 ст. 145 НК РФ).

Плательщики ЕСХН, освобожденные от НДС, подавать ежегодно документы, подтверждающие право на освобождение, не обязаны.

Заявление на освобождение от НДС является одним из документов, которые нужно представить налоговикам для получения права не платить этот налог. Как на законных основаниях избежать налоговой нагрузки по НДС и оформить необходимые для этого бумаги, расскажут материалы нашей специальной рубрики .

Должны ли освобожденные организации отчитываться по НДС?

При применении освобождения от НДС организация не должна подавать декларацию по этому налогу. Однако обязанность по представлению декларации возникает, если компания, освобожденная от НДС, выставит контрагенту счет-фактуру с выделенной суммой налога (подп. 1 п. 5 ст. 173 НК РФ). В этом случае указанную сумма она должна уплатить в бюджет и подать декларацию по НДС в электронном виде.

Это подтверждает и ФНС России (письма от 04.04.2014 № ГД-4-3/6138 и от 03.12.2013 № ЕД-4-15/21594).

Кто именно освобожден от уплаты НДС по ст. 149 НК РФ?

Освобождение от НДС по ст. 149 НК РФ применяется не по деятельности организации или ИП в целом, а в отношении отдельных операций. То есть по сути освобожденным от уплаты может быть любой ИП, вне зависимости от его деятельности, если он совершает данные операции. В статье Налогового кодекса вы можете посмотреть полный список, мы же приведем некоторые из них:

- реализация медицинских услуг;

- реализация некоторых отечественных и зарубежных медицинских товаров по перечню, утверждаемому Правительством РФ;

- реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

- реализация долей в уставном (складочном) капитале организаций, ценных бумаг;

- банковские операции;

- операции займа, включая проценты и др.

Кроме полного перечня операций, в статье 149 вы можете узнать также дополнительные условия применения освобождения по операциям — такие, как наличие лицензии или комплекта необходимых подтверждающих документов.

Информационное письмо о системе налогообложения образец осно

Ошибки ведут к штрафным санкциям, которые перечисляются в государство. Общая система устанавливает жёсткий контроль за ИП, но если уровень прихода высокий, предприятие получает большую свободу в выборе деятельности, в числе работников, приобретения недвижимого и движимого имущества, а также максимальную сумму прихода. Используя ОСНО, бизнесмен индивидуального предприятия сдаёт следующие отчётности:

- один раз в квартал, отчёт о балансе предприятия;

- отчёт о прибылях и расходах, каждый квартал;

- один раз в год, об изменениях капитала предприятия;

- каждый год, об обороте денежных средств;

- приложение к отчёту, каждый год, о балансе предприятия;

- пояснительная записка (1 раз в год), о численности работников фирмы;

Страховые взносы Независимо от того, каким видом будет пользоваться предприниматель, все платят страховые взносы.

Правила представления уведомления в сентябре 2021 г.

В п. 1 ст. 145 НК указаны условия, при выполнении которых хозяйствующие субъекты на ОСНО вправе подать уведомление об освобождении от НДС:

- с даты регистрации субъекта прошло 3 месяца. К примеру, чтобы можно было подать уведомление в сентябре, он должен быть зарегистрирован в июне или раньше. В этом случае определение размера выручки будет производиться на основании июня, июля и августа;

- доход без НДС за 3 предшествующих месяца должен быть не больше 2 млн. руб. При этом выручка учитывается только по тем операциям, которые подлежат обложению НДС;

- в течение 3-х предшествующих месяцев субъект не реализовывал подакцизную продукцию.

Не облагаются НДС следующие операции

Выше шла речь о тех, кто освобожден от уплаты НДС как предприятие или ИП в целом. Однако законодательство также предусматривает возможность не платить НДС при реализации отдельных видов продукции (товаров, услуг). Льготный перечень содержится в ст. 149 НК РФ. Согласно данной статье освобождаются от уплаты НДС следующие операции:

- Социально значимые товары и услуги (медицина, уход за детьми и инвалидами, городской и пригородный пассажирский транспорт).

- Услуги в сфере культуры и искусства.

- Финансовые услуги (страховые и банковские).

- Продукция и услуги, реализуемые общественными организациями инвалидов и учрежденными ими предприятиями.

- Оказание услуг в области НИОКР.

Уведомление об освобождении от ндс для ип

Основание не выплачивать НДС имеют право только те фирмы и предприниматели, у которых небольшой доход. Чтобы иметь это право (не выплачивать НДС) следует принести в акцизный надзор, установленным налоговым кодексом письмо об избавления от выплат данного акциза. Недавно МНС приняло новоявленный бланк уведомление об освобождении НДС. Ниже представлен шаблон, объяснение как заполнить форму, а также, как правильно оформить документы, для того, чтобы получить избавление от налогообложения бизнеса на добавленную стоимость (НДС).

Кто может получить освобождение

Уведомление об освобождении от НДС могут получить только те предприниматели, которые за последние три месяца:

- Имеют доход меньше одного миллиона рублей (не считая налог на добавленную стоимость и акциз с продаж);

- Не продавали подакцизные товары.

Ценные бумаги, которые дают право на избавление по Акцизному кодексу для того, чтобы получить избавление, фирмы обязаны принести в акцизный надзор такие документы как:

- письмо об избавлении.

- доклад из счетоводного баланса (довольно создать промежуток длительностью три месяца, минувших началу использования возможностью на избавление от акциза на добавленную стоимость, и указать число дохода за такой промежуток с акцизом и без акциза).

- доклад из книги продаж (разрешается указать в оформление таблицы).

- ксерокопию журнала полученных и выставленных счетов-фактур

Чтобы получить основание на избавление нужно предоставить весь перечень ценных бумаг (документы) в акцизный надзор не позднее 20-го числа того месяца-12 последовательных календарных месяцев. После получения права на избавления, вы имеете право, чтобы не выплачивать налоги в течение одного года. После истечения срока (одного года) нужно опять представить упомянутые ценные бумаги и письмо на продления избавления. В данный образец уведомление об освобождении от НДС не утверждена. Мы всё подробно объясним на страницах нашего журнала, как только данная форма письма появится.

Письмо

В основном отделе письма представьте:

- номер налоговой инспекции;

- название фирмы; адрес фирмы, её телефон, ИНН и КПП.

Процесс кратковременного избавления от НДС достаточно легок и дает шанс тем предприятиям, которые имеют небольшой доход, не выплачивать налог на добавленную стоимость, а работникам акцизного надзора сэкономить время на администрирование налогоплательщиков с не большим оборотом. А так же, принимая выход об отказе от НДС, субъектам хозяйствования требуется понимать о его неблагоприятных результатах и принимаемых обязательствах.

Источник: ru.facebusinessman.com