ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ ОБ ИСПОЛЬЗОВАНИИ ОРГАНИЗАЦИЯМИ

И ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ, ЗА ИСКЛЮЧЕНИЕМ

ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ

СИСТЕМУ НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ

ТОВАРОПРОИЗВОДИТЕЛЕЙ (ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ),

ПРАВА НА ОСВОБОЖДЕНИЕ ОТ ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ

НАЛОГОПЛАТЕЛЬЩИКА, СВЯЗАННЫХ С ИСЧИСЛЕНИЕМ И УПЛАТОЙ

НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ, В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ СВЕДЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее — файл обмена) передачи в налоговые органы уведомления об использовании организациями и индивидуальными предпринимателями, за исключением организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, в электронной форме.

Подготовка уведомления об освобождении от уплаты НДС в 1С:Бухгалтерии 8

2. Номер версии настоящего формата 5.01, часть CCXL.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T — префикс, принимающий значение SR_PRAVOSVNDS;

A_K — идентификатор получателя информации, где: A — идентификатор получателя, которому направляется файл обмена, K — идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают. Каждый из идентификаторов (A и K) имеет вид для налоговых органов — четырехразрядный код налогового органа;

O — идентификатор отправителя информации, имеет вид:

для организаций — девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) организации (обособленного подразделения);

для физических лиц — двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН — последовательность из двенадцати нулей).

GGGG — год формирования передаваемого файла, MM — месяц, DD — день;

N — идентификационный номер файла. (Длина — от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла — xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

SR_PRAVOSVNDS_1_240_00_05_01_xx, где xx — номер версии схемы.

Расширение имени файла — xsd.

Уведомление об уплате налога в 1С Бухгалтерия 8

XML схема файла обмена приводится отдельным файлом и размещается на официальном сайте Федеральной налоговой службы в информационной-телекоммуникационной сети «Интернет».

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 — 4.11 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента XML файла, «А» — простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: t — символьная строка; N — числовое значение (целое или дробное).

Формат символьной строки указывается в виде t(n-k) или T(=k), где: n — минимальное количество знаков, k — максимальное количество знаков, символ «-» — разделитель, символ » pBoth»> Формат числового значения указывается в виде N(m.k), где: m — максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать.

Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Источник: legalacts.ru

Освобождение от НДС: как оспорить отказ

Налоговые органы весьма негативно относятся к предоставлению предпринимателям налоговых льгот. Особенно, когда речь заходит о льготах по НДС. Лишаться дополнительного источника финансов бюджет не желает, и когда предприниматели заявляют своё законное право на льготы, их во многих случаях ожидает скрупулёзная проверка.

Отказать в освобождении от уплаты НДС налоговики могут по разным причинам, вплоть до надуманных. И в этом случае лучший вариант борьбы – оспорить отказ в судебном порядке. Арбитражную практику по вопросам отказов в освобождении от уплаты НДС рассмотрел эксперт по налогообложению Игорь Кармазин.

Главные условия освобождения от НДС

Согласно закону, организации и предприниматели имеют право на освобождение от исчисления и уплаты НДС, если за три месяца сумма выручки от реализации товаров (работ, услуг) без учёта налога не превысила два миллиона рублей (п. 1 ст. 145 Налогового кодекса РФ).

Для этого они должны представить в налоговую инспекцию письменное уведомление и документы, которые подтверждают право на такое освобождение. Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение.

Иными словами, законом установлен уведомительный порядок реализации права на освобождение от исполнения обязанностей налогоплательщика НДС. Данное право полностью зависит исключительно от волеизъявления самого плательщика. Фискалы не могут воспрепятствовать этому праву, если плательщик не превышает законный лимит выручки.

При этом арбитражные суды сходятся во мнении, что освобождение направлено на снижение налогового бремени в отношении налогоплательщиков, имеющих незначительные обороты по реализации товаров, облагаемых НДС.

Главным и единственным условием для реализации права на применение освобождения является соответствие размера выручки предельному уровню. А возможность применения освобождения обусловлена совершением операций, которые в силу их небольшого объёма не имеют значения для целей взимания НДС.

При этом подача уведомления – простая формальность (постановление Арбитражного суда Западно-Сибирского округа от 13 октября 2016 года № А70-1467/2015). Поэтому нарушение порядка уведомления налоговиков об освобождении от уплаты НДС не препятствует такому освобождению. Само собой, если только плательщик не злоупотребляет данным правом.

Например, Арбитражный суд Западно-Сибирского округа в постановлении от 20 августа 2015 года № А75-5600/2014 рассмотрел ситуацию, при которой предприниматель злоупотребил своими правами. Суд пояснил, что в общем случае организации и ИП получают право на освобождение от исполнения обязанностей плательщика НДС при соблюдении ряда обязательных условий. К таким условиям относится подача уведомления (документов) в инспекцию и соответствие размера выручки налогоплательщика предельному уровню.

В рассматриваемом же случае предприниматель заявление о праве на применение освобождения от исчисления и уплаты НДС не подавал ни при проведении налоговой проверки, ни на стадии подачи жалобы в вышестоящий налоговый орган. Не представил он такое уведомление даже при рассмотрении дела в суде первой инстанции.

При таких обстоятельствах решение о доначислении налога было признано судом обоснованным.

Нарушение срока подачи уведомления

об освобождении от НДС

Как мы уже говорили, в целях реализации права на освобождение от уплаты НДС, налоговиков следует уведомить не позднее 20-го числа месяца, начиная с которого вы собираетесь использовать право на освобождение.

Бывает, что плательщики не укладываются в этот срок и подают уведомление со значительным опозданием. С точки зрения налоговиков, такое нарушение сроков может послужить вполне достаточным основанием для доначисления налога и отказе в льготе. Просто потому, что в законе указан конкретный срок представления уведомления, нарушать который плательщики не имеют права. Но что касается арбитражных судов, то они не считают просрочку уведомления существенным нарушением.

Это признал пленум Высшего арбитражного суда РФ в постановлении № 33 от 30 мая 2014 года. Пленум пояснил, что плательщик лишь информирует налоговиков о своём намерении использовать право на освобождение. А последствия нарушения срока уведомления законом не определены. При этом в силу закона такое уведомление может быть произведено и после начала применения освобождения.

Поэтому лицам, которые фактически использовали право на освобождение от уплаты НДС, не может быть отказано в праве на такое освобождение только лишь по мотиву просрочки представления уведомления. То же самое справедливо и для случаев несвоевременного направления уведомления о продлении использования права на освобождение.

По сути, на то же самое пленум Высшего арбитражного суда РФ указал ещё в постановлении от 30 июля 2013 года № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса РФ». Здесь говорится, что право на налоговую льготу, которая не использовалась в предыдущих налоговых периодах, плательщик всё равно может реализовать. Это возможно путём подачи уточнённой налоговой декларации, подачи заявления в рамках проведения выездной налоговой проверки, либо же подачи заявления в налоговый орган при уплате налога на основании налогового уведомления.

Уведомление по результатам контрольных мероприятий

О своей обязанности по соблюдению уведомительного порядка плательщики могут узнать уже в ходе налоговой проверки и по её результатам. То есть, когда налоговики уже обнаружили факт просрочки уведомления и привлекли плательщика к ответственности (доначислили налог).

Однако, как свидетельствует арбитражная практика, данное обстоятельство не лишает плательщиков прав на льготу по ст. 145 Налогового кодекса РФ.

В постановлении президиума Высшего арбитражного суда РФ от 24 сентября 2013 года N 3365/13 судьи рассмотрели спор о доначислении НДС в связи с неправомерным применением предпринимателем ЕНВД. Суд установил, что в рамках выездной налоговой проверки предприниматель заявил о применении освобождения от уплаты НДС в соответствии со ст. 145 Налогового кодекса РФ. Одновременно он представил документы, указанные в п. 6 ст. 145 кодекса и подтверждающие право на такое освобождение.

Суд указал, что для случаев, когда о необходимости уплаты НДС предпринимателю становится известно по результатам проверок, проведённых инспекцией, порядок реализации права на освобождение от уплаты НДС законом не предусмотрен. Но в то же время отсутствие установленного порядка не означает, что указанное право не может быть реализовано предпринимателем. На основании этого решение о доначислении НДС было признано незаконным.

То, что подать уведомление об освобождении можно уже после проведения проверки, признал Арбитражный суд Поволжского округа в постановлении от 19 мая 2016 года № А72-8588/2015. Здесь плательщику отказали в льготе по мотиву непредставления им уведомления до момента окончания выездной налоговой проверки.

Суд пояснил, что порядок реализации права на освобождение от уплаты НДС для случаев, когда о необходимости уплаты НДС предпринимателю становится известно по результатам проверки, Налоговым кодексом РФ не предусмотрен. Непредставление такого заявления в рамках проверки не должно лишать предпринимателя соответствующего права. Судом установлено, что все условия для реализации права на применение освобождения от уплаты НДС плательщиком были соблюдены. В этой связи указанное право может быть реализовано предпринимателем до принятия вышестоящим налоговым органом решения по апелляционной жалобе.

Довод налогового органа о непредставлении с заявлением документов, указанных в п.3 и 6 статьи 145 Налогового кодекса РФ, также был отклонен судом. Суд указал, что получение предпринимателем дохода свыше двух миллионов рублей за каждые три последовательных календарных месяца в ходе проверки не установлено. Следовательно, заключил суд, решение инспекции о доначислении НДС следует считать незаконным.

Не препятствует получению льготы и установление в ходе проверки факта представления плательщиком деклараций по НДС. Это подтвердил, например, Арбитражный суд Северо-Западного округа в постановлении от 25 сентября 2015 года № А26-7604/2014.

Основанием для доначисления НДС здесь явилось заявление плательщиком налоговых вычетов по данному налогу. Доказательств того, что предприниматель не имел права на освобождение от исполнения обязанностей плательщика НДС, инспекцией представлено не было. Более того, представленные плательщиком документы подтверждали наличие у него права на такое освобождение.

Инспекция ссылалась на то, что до подачи в налоговый орган уведомлений ИП были поданы налоговые декларации по НДС. Также ИП было использовано право на применение налоговых вычетов.

Суд установил, что подача ИП деклараций по НДС была обусловлена исполнением им решения налогового органа. В данном решении содержалось указание на неисполнение налогоплательщиком обязанности по представлению деклараций. При этом суд указал, что в ст. 145 Налогового кодекса РФ предусмотрен механизм восстановления сумм налога, принятых к вычету. В итоге суд пришел к выводу, что ИП имел право на применение льготы.

Непредставление уведомления об освобождении от НДС

В ряде случаев организации или ИП могут и вовсе не представлять уведомления в целях освобождения от исчисления и уплаты НДС. Например, когда они ошибочно применяют тот, или иной льготный спецрежим и не считают себя обязанными платить НДС.

В таких ситуациях положительный исход судебного спора судами также не исключается. В частности, это подтвердил Арбитражный суд Центрального округа в постановлении от 04 июля 2016 года № А36-1402/2015. Основанием для начисления НДС здесь послужило необоснованное применение предпринимателем системы налогообложения в виде ЕНВД.

Суд признал доначисление неправомерным. Судьи указали, что инспекция, установив неправильную квалификацию осуществляемой ИП деятельности, должна была разъяснить ему право на получение льготы. И проверить, соответствует ли ИП критериям, которые дают право на освобождение. Налоговики этого не сделали.

Между тем, суд установил, что сумма выручки ИП без учета НДС в спорных периодах не превышала предела, который установлен ст. 145 Налогового кодекса РФ. Соответственно, предприниматель имел бы право на освобождение от уплаты НДС, которое должно быть ему предоставлено.

На момент наступления срока для подтверждения права на освобождение от НДС предприниматель не считал себя плательщиком этого налога в связи с применением ЕНВД. В связи с этим он не воспользовался своим правом по подаче в налоговый орган соответствующего уведомления.

Таким образом, в схожих ситуациях плательщики могут предоставить уведомление об освобождении задним числом. Но своё право, скорее всего, придется отстаивать в суде.

Есть ли шанс оспорить отказ в освобождении от НДС

При представлении освобождения от НДС налоговики могут придраться к любой оплошности, допущенной плательщиком. Формальная причина для отказа в предоставлении льготы – тоже причина. И фискалы с успехом этим пользуются.

Но это не значит, что отказ налоговиков не может быть оспорен в судебном порядке. Более того, как показывает практика, суды зачастую встают на сторону плательщиков, признавая отказы налоговиков незаконным.

В любом случае, чтобы избежать длительных судебных тяжб с ФНС, рекомендуется соблюдать все формальности, прописанные в Налоговом кодексе РФ, и сдавать уведомление о применении льгот своевременно.

Источник: Buh.ru .

Источник: biz360.ru

Уведомление в ИНФС об освобождении от уплаты НДС 1С

В статье рассмотрим каким образом происходит заполнение уведомления в ИФНС об освобождении от уплаты НДС в 1С:Бухгалтерия 3, а также какие документы необходимы для освобождения от уплаты. Согласно п. 1 ст. 145 НК РФ у тех организаций или ИП, чья выручка за три последних месяца (календарных) составила не более 2 млн рублей, имеют право не уплачивать НДС.

Если релиз программы 3.0.76 и выше, то есть возможность заполнить электронное уведомление, которое будет необходимо переслать в ИФНС, а также документы, которые будут подтверждать данное право. К последним будут относится “Выписка из книги продаж” и “Выписка из бухгалтерского баланса”. Для ИП, помимо уведомления, следует прикрепить “Выписку из книги продаж” и “Выписка из книги доходов и расходов”.

Для того, чтобы посмотреть релиз программы необходимо открыть меню “Сервис и настройки” и далее выбрать пункт “О программе…”.

Для формирования уведомления переходим в раздел программы “Отчеты” и далее пункт в разделе “Уведомления, сообщения и заявления”. Также можно выбрать и другой путь через пункт “Регламентированные отчеты” и далее вкладка “Уведомления”. В открывшемся окне нажимаем “Создать” и выбираем группу в списке “НДС” и далее выбираем наше уведомление. В том случае, если учет в базе по нескольким организациям, то в окне, представленном ниже указываем ту, от которой хотим подать заявление.

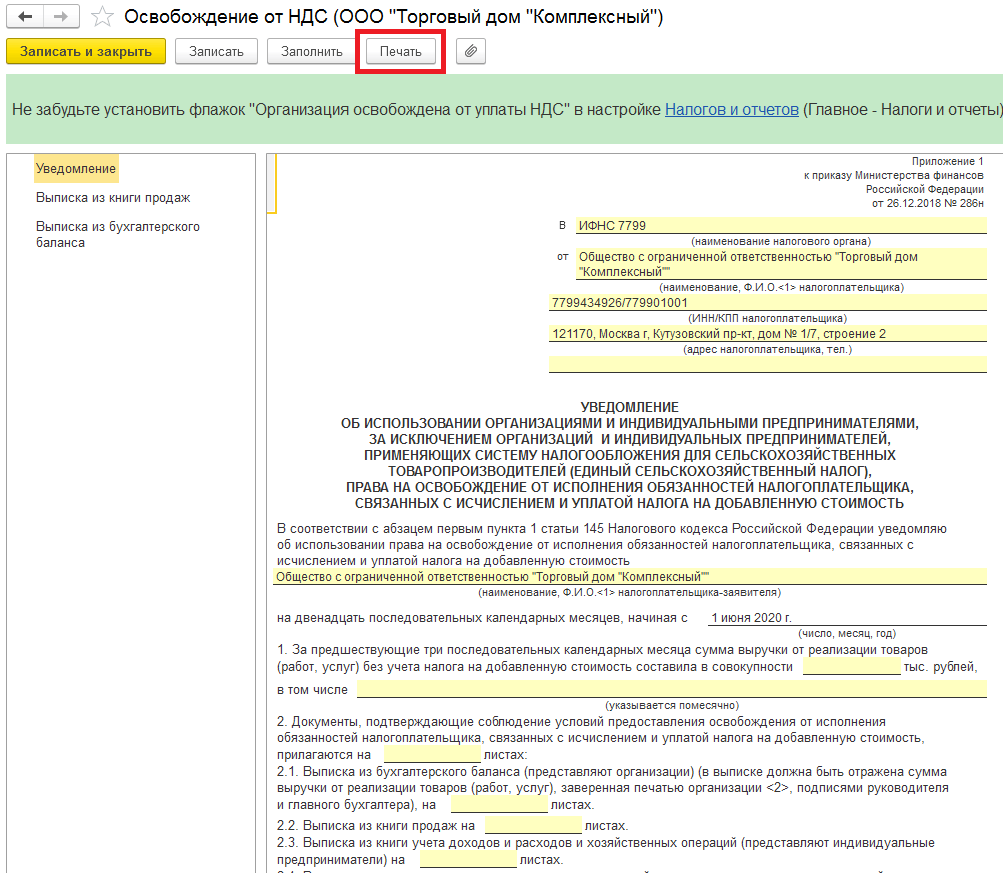

Далее нажимаем “Создать”. Будет сформирован пустой бланк уведомления. Если в шапке нажать на кнопку “Заполнить”, то будет автоматически будет заполнено уведомление, а также выписка из книги продаж и выписка из бух. баланса. за три последних месяца, до начала месяца применения освобождения. Далее нажимаем на кнопку “Записать”. После записи по кнопке “Печать” можно вывести на печать весь комплект документов.

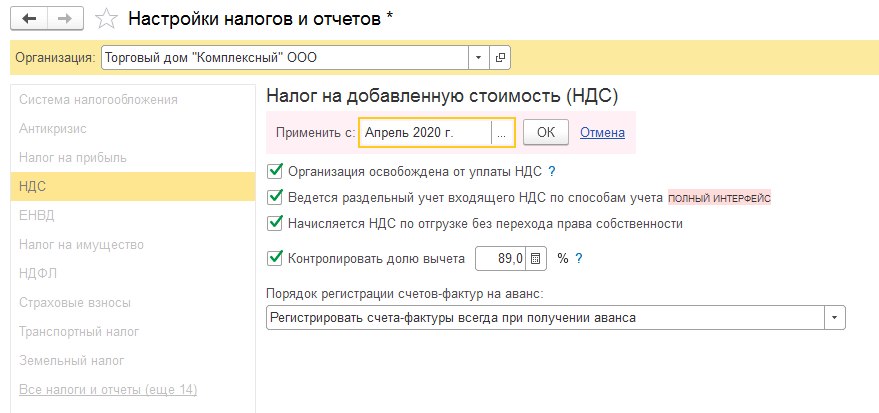

После того, как все вышеуказанные документы будут предоставлены в ИФНС необходимо установить следующие настройки в программе. Переходим в раздел “Главное” и далее пункт “Налоги и отчеты”. В окне с настройками выбираем подраздел “НДС” и здесь устанавливаем галочку “Организация освобождается от уплаты НДС”. Далее указываем с какого месяца будет применяться данный режим и нажимаем на кнопку “ОК”.

Остались вопросы? Получите бесплатную консультацию!

Бесплатные сервисы для пользователей 1С ИТС:

Источник: www.servicetrend.ru