Правительство РФ постановлением от 29 марта 2016 г. № 246 внесло изменение в Правила представления уведомлений о начале осуществления отдельных видов предпринимательской деятельности и учета указанных уведомлений, утвержденные постановлением Правительства Российской Федерации от 16 июля 2009 г. N 584 “Об уведомительном порядке начала осуществления отдельных видов предпринимательской деятельности”.

Поправки касаются представления уведомлений через многофункциональные центры. Уведомление в МФЦ подается в одном экземпляре, при этом должностное лицо многофункционального центра формирует электронный образ уведомления, который направляет в уполномоченный орган в электронном виде с использованием усиленной квалифицированной электронной подписи. На уведомлении проставляется отметка о приеме и его возвращают заявителю. Днем представления документа считается день регистрации уведомления в МФЦ.

Так же в Правилах заменены требования к электронной подписи уведомлений при отправке их в электронном виде – вместо обычной электронной цифровой подписи следует применять усиленную квалифицированную.

КАК ЗАПОЛНИТЬ УВЕДОМЛЕНИЕ 1110355 НА ЕНС ПО УСН В ЛИЧНОМ КАБИНЕТЕ ИП В 2023 ГОДУ

В сам бланк уведомления никаких изменений не внесено.

Источник: kroosp.ru

Заявление на упрощенку – для чего это нужно и как составить

Для того, чтобы перейти на УСН, предпринимателю необходимо придерживаться единого порядка или алгоритма, который предусмотрен регламентом и нормативными актами налогового ведомства РФ (ФНС).

В первую очередь подается заявление на упрощенку и оформляются соответствующие документы.

Когда и куда сообщать о переходе на УСН

Федеральным налоговым законодательством, в первую очередь это Налоговый Кодекс РФ (ст. 346), предусмотрен общий срок подачи заявления о переходе на упрощенную систему налогообложения в 30 календарных дней ( т.е. с учетом и выходных, и праздничных дней).

Этот срок отсчитывается от момента официальной регистрации предприятия как ООО или ИП. Т.е. с момента получения регистрационных документов на компанию, занесения ее в соответствующий реестр ЕГРИП, ЕГРН, или ЕГРЮЛ и т.д.

Причем важным моментом является тот факт, что если предприниматель регистрирует свое предприятие и осуществляет уведомление в одну и туже налоговую инспекцию, то можно совместить и процесс регистрации компании и подачу заявления о переходе на УСН. Это существенно упрощает задачу оформления документов и значительно сэкономит время.

Однако, как показывает практика, нередко налоговые инспекции, где производилась первоначальная регистрация компании, отказываются принимать уведомление о переходе на УСН. В таком случае придется направлять соответствующие документы в ту налоговую, в которой предприниматель уже состоит на налоговом учете. Есть еще вариант подачи уведомления в инспекцию ФНС по своему юридическому адресу.

Что касается такого важного вопроса — какими именно методами можно осуществить уведомление налоговой службы о переходе на УСН, необходимо посетить соответствующую инспекцию лично, но есть и другие способы.

Таких вариантов несколько:

- Заказным ценным письмом с обязательным уведомлением о получении адресатом. При этом следует учитывать сроки доставки писем, которые в случае с заказными письмами и бандеролями не должны превышать 10 дней. Кроме услуг федерального почтового ведомства целесообразно воспользоваться услугами экспресс почтовых сервисов типа DHL.

- Если нет возможности посетить лично инспекцию в своем городе, то можно это сделать через МФЦ в том месте, где находится предприниматель – заявитель. При обращении в МФЦ по поводу уведомления налоговой инспекции следует иметь в виду, что сроки такой операции, также как и в случае с заказным письмом, могут составлять не менее 10 дней.

- Если есть личный кабинет, открытый на сайте налогового ведомства, то можно осуществить уведомление через подачу электронного сообщения с заполненным бланком за своей ЭЦП (электронной цифровой подписью). Однако уведомление о переходе на УСН с помощью электронного формата сообщения не освобождает предпринимателя от обязанности, чтобы потом лично предоставить свое заявление по соответствующей форме, заверенной своей личной подписью на бумажном бланке установленного образца.

Как заполнить уведомление на упрощенку по форме 26.2-1

Заполнить форму уведомления налоговой службы о переходе на УСН не составляет большого труда, если следовать определенным рекомендациям, приведенным ниже. В крайнем случае всегда можно обратиться к консультантам, работающим с налоговыми органами, которые помогут составить правильно и быстро любой документ, налоговую декларацию за относительно небольшую оплату

Итак, на что нужно обращать в первую очередь внимание при заполнении формы уведомления ФСН при переходе на УСН?

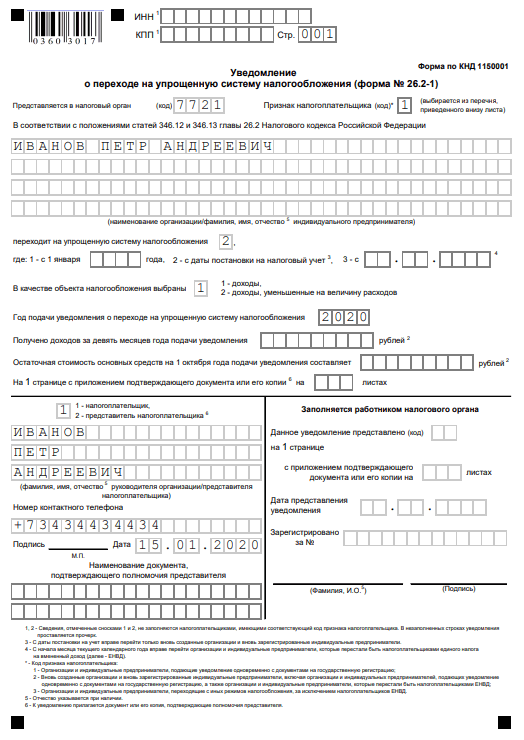

- во-первых, если уведомление заполняется для ИП или ООО, то не следует проставлять какие – либо данные в полях и ячейках «ИНН» и «КПП». Это предназначено для физических лиц и прочих организаций;

- во-вторых, подпись заполненного бланка формы уведомления о переходе на УСН осуществляет только уполномоченное должностное лицо — для ООО это генеральный директор или главный бухгалтер, а в случае ИП — только лицо, на которого зарегистрировано это ИП. Т.е. чтобы подпись на бланке уведомления соответствовала тем образцам подписей, что есть в ФСН. Образцы подписей оформляются при первоначальной регистрации бизнеса и открытии банковского расчетного счета.

- в-третьих, в бланке уведомления есть две очень важные графы – это система налогообложения «Доходы» или «Доходы за вычетом Расходы». От того какая именно будет выбрана система исчисления налогов, будет в дальнейшем зависеть работа и финансовые показатели деятельности конкретного предприятия. Причем, что важно отметить – если по каким- то причинам сделан неправильный выбор системы исчисления налога, то изменить такой порядок можно не ранее чем через год или в начале следующего отчетного годового периода. Поэтому, прежде чем заполнить эти графы следует внимательно просчитать все потенциальные риски и экономические параметры работы предприятия при выборе той или иной формы налогообложения. При выборе системы исчисления налога на доходы предприятия по форме уведомления можно воспользоваться услугами, как налоговых консультантов, так и самостоятельно изучив материалы по соответствующим информационным ресурсам, которые есть в немалом количестве в Рунете.

- в-четвертых, все графы бланк-формы уведомления, остающиеся незаполненными, следует отметить прочерками, с тем чтобы по ошибке не были внесены какие- либо другие данные;

- в-пятых, минимальное количество экземпляров уведомлений должно быть 2.Однако если требуется оформить дополнительную копию, то налоговый инспектор не вправе отказать. На таких копиях просто проставляется соответствующий штамп «копия». Копии уведомления могут потребоваться для финансовой отчетности, для внесения в архив или для других целей.

И еще один очень важный момент, касающийся подачи и оформления уведомления в инспекцию. Чтобы проверить и убедиться в том, что уведомление правильно составлено и принято к учету соответствующей налоговой службой, существует формат отслеживания его принятия и обработки налоговой службой. Для этого инспекция ФНС по месту подачи документа должна отправить заявителю специальное информационное письмо, составленное по форме № 26.2-7. Это особенно важно при подаче уведомлений и других документов через почтовые сервисы, через электронные ресурсы или через доверенного представителя. Такое письмо должно быть отправлено налоговой службой на основании нормативного акта – «Инструкция ФНС от 02.11.2012 № ММВ-7-3/829».

Образец заполнения в 2020 году

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

При переходе на УСН в графе «код налогоплательщика» бланка документа рекомендуется проставить цифру 3, так как практически все предприниматели, осуществляющие такой переход, уже имеют либо статус ИП, либо статус ООО. Это графа не относится к тем, кто производит такой переход с формы ЕНВД.

Необходимо ли заверять заявление у нотариуса?

В общем порядке нотариальное удостоверение заполненной формы бланка налогового уведомления о переходе на УСН не требуется, так как этот документ является внутренней формой документооборота ФНС РФ.

Этот документ заверяется и подписывается с одной стороны — предпринимателем-заявителем, а с другой стороны — отметкой и подписью налогового инспектора (его личным номерным оттиском – печатью) и гербовой печатью соответствующего налогового учреждения.

Единственный случай, когда такое нотариальное заверение потребуется — это ситуации, в которых необходимо заверить копию этого документа. Т.е. того экземпляра, который находится у предпринимателя на руках.

В последнее время в РФ все больше документов, в том числе и подобные заявления о переходе на УСН, подаются через электронные платформы, как самого налогового ведомства, так и через известные предпринимателям программные продуты, типа 1С «Налоги» или 1С «Бухгалтерия». С помощью этих информационных ресурсов подача, обработка и одобрение документов происходит в течение нескольких суток. Это избавляет предпринимателя тратить время на ожидание ответа на поданные в ФНС документы в течение многих дней и даже недель.

Как заполнить заявление о переходе на УСН (форма 26.2-1) смотрите в этом видео:

Расскажите друзьям! Поделитесь с друзьями! Напишите об этом материале в социальной сети с помощью кнопок ниже. Большое спасибо! —>

Источник: juristpomog.com

Переход на УСН с 2020 года: как быстро можно изменить налоговый режим

Переход на УСН с 2020 года: как быстро можно изменить налоговый режим

Срок перехода на УСН в 2020 году зависит от того, когда налогоплательщик выбрал упрощенку — при регистрации или после того, как использовал другой налоговый режим. Перевести на УСН можно бизнес, который вписывается в критерии НК для применения упрощенной системы налогообложения.

Как быстро получится изменить систему налогообложения, а когда перейти на УСН нельзя? Как направить в налоговую уведомление о переходе на УСН? Ответы вы найдете в статье.

Сроки перехода на УСН с 2020 года

Новые компании автоматически попадают в ряды налогоплательщиков на ОСНО. Но ИП или организации могут подать уведомление о переходе на УСН вместе с заявлением на регистрацию бизнеса. Тогда упрощенка сразу становится режимом, который применяет налогоплательщик.

Примечание: регистрация ИП занимает три рабочих дня с даты, следующей за получением инспекцией документов на открытие. ООО регистрируют в пятидневный срок.

После регистрации у предпринимателя есть ещё 30 календарных дней на решение. Если он успевает с подачей заявления на применение УСН в эти сроки, то платить налоги по ОСНО до следующего года не придется.

Действующие компании могут изменить систему налогообложения на упрощенную, но только с начала нового календарного года. Чтобы перейти на упрощенку с 2020 года, нужно было уведомить налоговую не позднее 31 декабря 2019 года. В следующий раз перейти на УСН можно с 2021 года. Подача уведомления будет своевременна в аналогичный срок — не позднее 31 декабря.

Важно: утратившие право на применение ЕНВД могут перейти на УСН с начала следующего за этим месяца.

Переход с ЕНВД на УСН будет автоматическим, если организация или ИП ещё при регистрации подали уведомление на применение упрощенки. Другие налогоплательщики могут сообщить в ФНС о применении УСН, направив уведомление до 15 числа месяца, с которого фактически применяют упрощенку.

Чтобы применять спецрежим, не нужно ждать подтверждения из налоговой о применении УСН. Для перевода нужно уведомить налоговую о своем решении и о соответствии бизнеса лимитам по УСН. Однако если компании понадобится подтверждение факта перехода на упрощенку, налоговая пришлет его по запросу.

Запрос о применении УСН можно составить в свободной форме. В течение 30 календарных дней с момента регистрации запроса инспекция пришлет налогоплательщику информационное письмо с указанием даты, когда предприниматель представил уведомления о переходе на упрощенку.

Как уведомить ФНС о применении УСН с 2020 года

Чтобы переход на УСН прошел в намеченные сроки, нужно подать уведомление по форме № 26-2.1. Если подать некорректное заявление в 2020 году, придется ждать перехода и платить налоги по ОСН еще год.

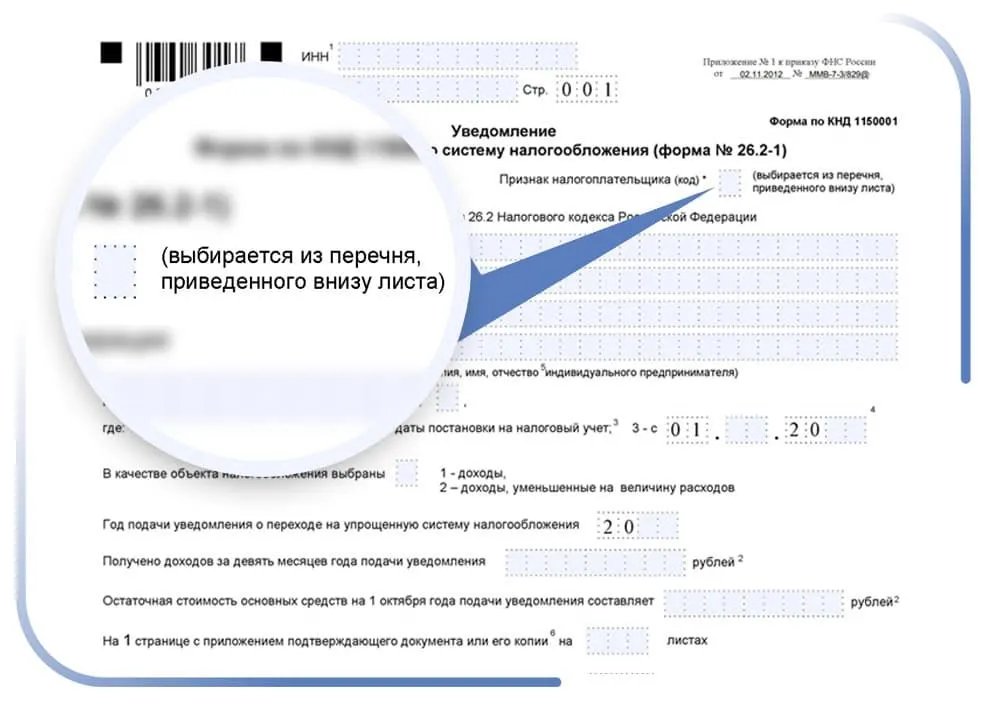

В уведомлении нужно указать код ИФНС и заполнить поле «Признак налогоплательщика»:

- предприниматели, которые переходят на УСН при регистрации — код1;

- вновь созданные компании, а также те, кто переходит на упрощенку с ЕНВД — код 2;

- предприниматели, которые переходят на УСН с других режимов налогообложения — код 3.

Также предприниматель заполняет в уведомлении поле «Переходит на упрощенную систему налогообложения»:

- новые ИП и организации ставят код 2;

- те, кто переходит на УСН с других режимов — код 1;

- те, кто потерял право на ЕНВД, указывают код 3.

Затем заявитель указывает сумму доходов за девять месяцев без НДС, а также остаточную стоимость основных средств на 1 октября текущего года.

Уведомление можно представить в налоговую лично, по почте или через МФЦ. Подача уведомления происходит по месту нахождения организации или месту жительства индивидуального предпринимателя.

Итак, не нужно ждать подтверждения ФНС о применении УСН. Уведомив налоговую, можно применять упрощенный режим до тех пор, пока бизнес соответствует его критериям. Об этих критериях читайте в статье «Кто может применять УСН в 2020 году?».

Источник: astral.ru