Алгоритм прост. Предприниматель предоставляет в ИФНС уведомление об упрощенной системе налогообложения. Документ можно переслать в налоговую службу по почте или по телекоммуникационным средствам связи. Если отсутствуют препятствия, он освобождается от части налогов. Для продолжения работы в новом режиме достаточно иметь штамп налоговой службы о приеме уведомления.

Подтверждает отправку уведомления: по почте — почтовая опись, по Интернету — квитанция от оператора.

Кто имеет право на УСН

Применение УСН — это снижение расходов, связанных с выплатой налогов, но не все предприниматели имеют на это право. По налоговому законодательству, чтобы применять УСН, компания или ООО должны иметь:

Уведомление по УСН и прибыли, сроки подачи и порядок заполнения

- доход не более 150 млн. руб.;

- по итогам 9 месяцев доход не должен превышать 112,5 млн. руб.;

- штат сотрудников менее 100 человек;

- долю участия в бизнесе других организаций менее 25%;

- остаточную стоимость менее 150 млн. руб.

Какие налоги платит ИП по УСН

По общей системе налогообложения ИП выплачивает:

- НДС;

- НДФЛ;

- налог на собственность;

- страховые взносы на ОПС и ОМС;

- специальные налоги (на воду, на добычу полезных ископаемых, таможенные и государственные пошлины);

- дополнительные налоговые выплаты при наличии штата сотрудников.

При переходе на УСН предприниматель освобождается от всех налогов. Он получает уведомление из налоговых органов и с этого момента обязан платить только выплаты, связанные с имеющимся штатом сотрудников. При начислении им зарплаты удерживается НДФЛ (13%).

Как перейти на УСН

Существует два вида перехода на УСН. При регистрации ИП уведомление о применении льготной системы налогообложения подается одновременно с пакетом учредительных документов.

Для перехода на льготные условия действующей компании или ИП, если их деятельность соответствует предъявляемым требованиям, необходимо подать уведомление в ИФНС. В течение 30 дней налоговые органы принимают решение и фиксируют изменение в системе налогообложения ИП.

Переход можно производить только с начала следующего года. Уведомление подается до 31 декабря текущего налогового периода.

Свидетельство в адрес компании не высылается, а его могут затребовать:

- контрагенты;

- банки при получении кредита;

- потенциальные вкладчики в развитие бизнеса.

Партнеры, кредиторы и инвесторы должны быть уверены, что компания использует упрощенку.

Базовая стоимость получения справки об УСН

| Получение информационного письма о применении УСН | 1 500 руб. |

Как получить свидетельство УСН в налоговой инспекции

Уведомление о переходе на льготное налогообложение налоговой службой при принятии решения не выдается. Официально оно не требуется для работы, но есть структуры, которые требуют предоставление документа. Предприниматель должен сам получить уведомление. Для оформления справки о переходе на УСН необходимо подать заявление в налоговую инспекцию. Строгой формы для него нет.

Срок исполнения документа — 30 дней, после чего уведомление направляется на адрес ИП или организации.

Можно заменить уведомление обычным информационным письмом, но лучше иметь официальный документ из налоговых органов, чтобы у деловых партнеров не возникало сомнений по этому вопросу.

Заниматься самостоятельно решением бюрократических вопросов предпринимателю не обязательно. Можно воспользоваться помощью юриста, который возьмет на себя составление уведомления и получение свидетельства о применении УСН. Мы занимаемся оказанием услуг такого плана. Квалифицированные юристы готовы решить все проблемы, связанные с переходом на упрощенку и получением свидетельства в налоговых органах.

Источник: www.regnko.ru

Уведомление о применении УСН: порядок заполнения и образец

Независимый эксперт по налогообложению и бухучету

Читайте самое главное в этой статье:

кто и как может начать применять упрощенку;

особенности заполнения уведомления о переходе на упрощенку: что не упустить и о чем следует подумать заранее;

образец заполнения уведомления на применение упрощенки.

Упрощенная система налогообложения (УСН) — это спецрежим, при котором уплата нескольких налогов заменяется единым, причем по меньшей ставке. Выбор такой системы существенно снижает налоговую нагрузку на бизнес и позволяет экономить учетные издержки.

Однако, правом на применение упрощенки могут воспользоваться не все организации и бизнесмены. Такая возможность прежде всего зависит от:

- вида предпринимательской деятельности;

- стоимостных и количественных показателей бизнеса организации или предпринимателя.

Например, если деятельность организации или коммерсанта связана с производством подакцизных товаров или если общество занимается страхованием или микрофинансированием, то применять упрощенку нельзя.

Все ситуации, при которых хозяйствующий субъект не может применять УСН, установлены в нормах НК РФ. Об этом — пункт 3 статьи 346.12 Налогового кодекса РФ.

Проверьте, подпадает ли Ваш существующий или планируемый бизнес по указанные запреты.

Применять УСН можно не только с даты регистрации. Действующие организации и коммерсанты так же имеют право сменить режим налогообложения на упрощенку, но при выполнении определенных условий. Подробнее оставшимся на каждом из указанных случаев.

Для тех, кто вновь зарегистрировался

Вновь созданные организации или зарегистрированные предприниматели могут применять упрощенку с момента постановки на учет в налоговой инспекции. Для этого контролеров необходимо уведомить. Сделать это необходимо по специальной форме № 26.2-1.

Уведомление можно представить:

- одновременно с подачей документов на госрегистрацию;

- или в течение 30 календарных дней со дня постановки организации или коммерсанта на налоговый учет.

Разумеется в обоих случаях упрощенку можно применять с даты постановки организации (предпринимателя) на учет в налоговом органе.

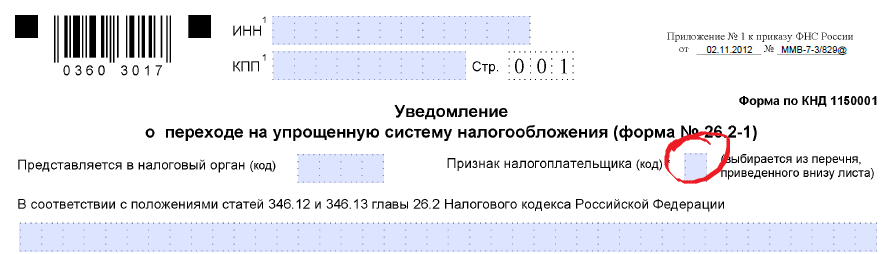

Подаете уведомление о переходе на УСН одновременно с документами на госрегистрацию? Тогда в ячейке «Признак налогоплательщика» уведомления поставьте код 1.

Подаете в течение 30 календарных дней со дня постановки на налоговый учет? В этом случае в ячейке «Признак налогоплательщика» укажите код 2.

См. фрагмент формы № 26.2-1

Для тех, кто собирается перейти на УСН

Чтобы начать применение УСН, действующий бизнес должен соответствовать ряду критериев.

Помимо этого, необходимо помнить о времени, с которого можно перейти на упрощенку.

Например, налогоплательщики, применяющие общую систему налогообложения или уплачивающие сельхозналог, вправе перейти на УСН только с начала следующего календарного года. В этом случае уведомление о переходе по форме № 26.2-1 нужно подать в налоговую инспекцию не позднее 31 декабря текущего года.

А вот если организация или предприниматель применяют ЕНВД, то перейти на УСН можно:

- самостоятельно по собственной инициативе — со следующего года;

- при прекращении деятельности на ЕНВД — с начала месяца, в котором деятельность была прекращена.

- при вынужденном отказе от ЕНВД — со следующего года, если бизнес будет удовлетворять критериям применения УСН.

Во всех перечисленных случаях порядок заполнения уведомления так же имеет свои особенности.

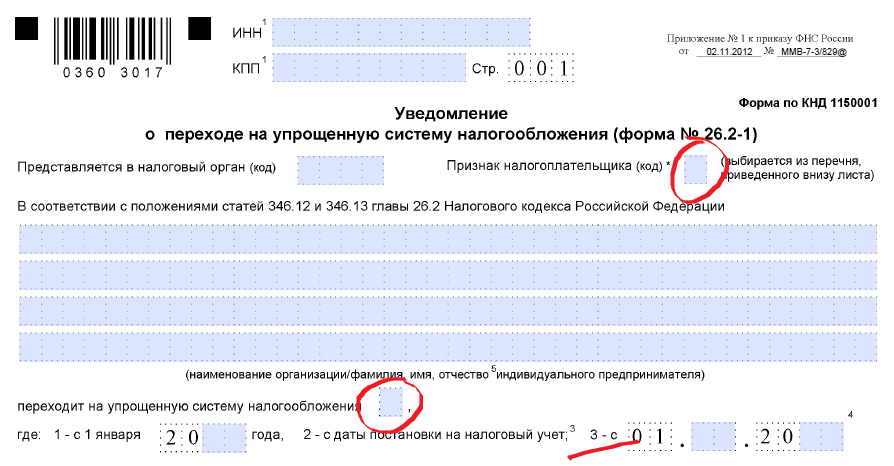

Так, если хозяйствующий субъект применяет ЕНВД и переходит на упрощенку с начала того месяца, в котором он отказался от деятельности на ЕНВД, в ячейке «Признак налогоплательщика» укажите код 2, а в ячейке «Переходит на упрощенную систему налогообложения» — код 3 и поставьте дату, с которой планируется применять УСН.

Переходите с других систем налогообложения? Тогда в ячейке «Признак налогоплательщика» укажите код 3.

См. фрагмент формы № 26.2-1

Для действующих предприятий и бизнесменов так же следует заполнить информацию о полученном доходе за девять месяцев и остаточной стоимости основных средств. Например, у коммерсанта, который с 2018 года планирует перейти на упрощенку с традиционной системы налогообложения, доходы за девять месяцев 2017 года не должны превышать 112 500 000 руб.

Кстати, остаточная стоимость основных средств для применения упрощенки не может превышать 150 000 000 руб. Стоимость ваших внеоборотных активов рассчитайте на 1 октября года, в котором подаете уведомление о переходе на УСН.

Очень важным в заполнении уведомления является выбор объекта налогообложения. Так, в документе предусмотрены коды:

- 1 — объект налогообложения доходы;

- 2 — объект налогообложения доходы, уменьшенные на величину расходов.

Решение о том, какой объект выбрать для своего бизнеса его собственник принимает самостоятельно. Не пренебрегайте советами специалистов в этой области и не поленитесь самостоятельно произвести расчет суммы налогов в зависимости от вида деятельности.

Ведь поменять объект налогообложения можно будет только со следующего года.

Если по вышеназванным срокам уведомление подано не будет, применять упрощенку нельзя.

Кстати, дожидаться какого-либо решение или разрешения из налогового органа о возможности применения УСН не нужно. Переход на спецрежим носит уведомительный, а не разрешительный характер. ФНС России не раз указывала на это в своих официальных разъяснениях.

Поэтому, если Вы подали уведомление в срок, начинайте применять упрощенку.

Ниже автор статьи приведет пример заполнения уведомления о переходе на УСН вновь зарегистрированного предпринимателя.

Источник: delovoymir.biz

Как подтвердить, что налогоплательщик применяет упрощенную систему налогообложения (УСН)?

Как подтвердить, что налогоплательщик (продавец, исполнитель, подрядчик) применяет упрощенную систему налогообложения (УСН)?

Ответ

Подтвердить применение УСН можно:

1) предоставив Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа

2) предоставив Форму N 26.2-7 «Информационное письмо»

3) Информация о применяемом налогоплательщиком-организацией налоговом режиме указывается на сайте nalog.ru (сайт Федеральной налоговой службы Российской Федерации (ФНС РФ)).

Разъяснение

Подтверждение того, что исполнитель (подрядчик, продавец) применяет упрощенную систему налогообложения (УСН) скорее важно для него самого (от этого зависят уплачиваемые им налоги). Для заказчика (покупателя) вопрос о том, применяет его контрагент УСН или нет, влияет только на то, облагается цена договора НДС или нет. Обычно этот вопрос оговаривается на стадии заключения договора. Но иногда покупатели (заказчики) просят от контрагента подтверждение применяемого ими специального режима УСН.

Рассмотрим возможные варианты такого подтверждения.

1) Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа

В настоящее время переход на применение упрощенной системы налогообложения (УСН) осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода на применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

В большинстве случаев контрагентам достаточно Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1), с отметкой налогового органа.

2) Форма N 26.2-7 «Информационное письмо»

Чтобы получить Форму N 26.2-7 «Информационное письмо» налогоплательщик, применяющий УСН, должен отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

До апреля 2010 года выдавалось уведомление о возможности применения УСН. Сейчас выдается только информационное письмо по Форме N 26.2-7.

3) Сервис ФНС Прозрачный бизнес

Информация о применяемом налогоплательщиком-организацией налоговом режиме указывается на сайте ФНС РФ nalog.ru, в сервисе «Прозрачный бизнес»:

Но в этом сервисе сведения о специальном налоговом режиме указываются только для организаций. Для ИП такие сведения пока отсутствуют.

Рубрики:

Советуем прочитать

Упрощенная система налогообложения (УСН) — один из специальных налоговых режимов, предназначенный для малого бизнеса. Вместо НДС, налога на прибыль (или НДФЛ), налога на имущество уплачивается один налог.

Сервис ФНС «Прозрачный бизнес» — открытый информационный ресурс в информационно-телекоммуникационной сети «Интернет», который ведет ФНС РФ и который содержит перечень сведений, которые не относятся к налоговой тайне.

Обсудить

Источник: taxslov.ru