1. Агафонова М.С. Формирование элементов механизма регулирования экономического поведения фирм в России // Научное обозрение. — 2008. — №5.- С.59-62.

2. Бригхем Ю., Гапенски Л. Финансовый менеджмент. – С.-П., 2010 .- С.305-412.

3. Ковалев В.В. «Финансовый анализ». — М: «Финансы и статистика», 2009. – С.145-165.

4. Мутнян А.В., Оконников И.М., Пантелеев Е.А. “Микроэкономика”, книга 1:- Ижевск, изд-во “странник”, 2010. – 102с.

5. Тренев Н. Управление финансами. – М., 2009. — 494с.

6. Цирюльникова Н. Анализ финансовой отчетности. – К., 2012. – 135с.

Жизнь человека напрямую зависит от доходов, которые обеспечивают его нормальное существование. Современное общество состоит из множества фирм, организаций, предприятий. Основной целью существования предприятия является получение прибыли. Каждый руководитель стремится найти пути, способы ее повышения.

Чтобы получить прибыль необходимо учесть множество факторов: внутренние и внешние издержки, возможность просчета в одном деле и покрытие его за счет остатка от общего дохода, т.е. прибыли. Со временем одного объема дохода становится мало и предприятию необходимо его увеличение. Зачастую это не из-за амбиций руководителя, а из-за увеличения налогов, повышения цен на ресурсы, износ старого оборудования и приобретение нового.

Развитие бизнеса: Как увеличить прибыль бизнеса? Бизнес стратегии: 16 моделей получения прибыли.

Прибыль – одна из важнейших финансовых категорий, которая отражает результат финансовой хозяйственной деятельности предприятия, т.е. ее эффективность. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства (за счет налогов), собственников (за счет получения чистого дохода) и персонала предприятия(за счет получения заработанной платы).

Роль прибыли полно отражает эффективность производства, объём и качество произведенной продукции. Роль прибыли является неоднозначной:

во-первых, прибыль предприятия является главной целью предпринимательской деятельности.

во-вторых, прибыль предприятия создаёт экономическую базу для развития государства в целом.

в-третьих, прибыль предприятия является критерием эффективности конкретной производственной деятельности.

в-четвертых, прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие.

в-пятых, прибыль является главным источником возрастания рыночной стоимости предприятия.

Так же можно добавить, что прибыль является важнейшим источником удовлетворения социальных потребностей общества.

Немало важным является то, что прибыль является основным защитным механизмом, который защищает предприятие от угрозы банкротства.

Кроме того, стабильная прибыль проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и , следовательно, приводит к увеличению собственного капитала предприятия.

Таким образом, эффективность функционирования предприятия определяется его способностью приносить прибыль. Этим объясняется интерес к проблемам прибыльности.

Как увеличить прибыль? 6 рекомендаций, как увеличить прибыль в любом бизнесе?

Величина прибыли складывается под воздействием многих внешних и внутренних факторов и отражает все стороны деятельности субъекта. В связи с этим прибыль рассматривается как управляемый объект, который может подвергаться планированию и прогнозированию, учёту и анализу, регулированию и контролю.

Для того чтобы найти пути повышения прибыли, необходимо вспомнить, что ПРИБЫЛЬ = ЗАРАБОТОК — ЗАТРАТЫ. Из этого равенства мы можем выделить два основных способа увеличения прибыли:

-увеличение заработка с неизменными затратами;

-уменьшение затрат с увеличением заработка.

Рассмотрим наиболее актуальные пути увеличения прибыли:

1.Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями. Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж. Чтобы получить большую прибыль, необходимо изучить рынок и знать, какой товар покупатели готовы купить, оценить конкурентов.

Следует учитывать так же качество товара, ведь покупатель, уважающий свои вкусы и предпочтения, купит товар более высокого качества, пускай и за высокую цену.

2.Уменьшение затратной части при неизменном значении прибыли. Снижение себестоимости товара за счет уменьшения всех затрат. Отказ от ручного труда и введение новых технологий, усовершенствование производства – способы уменьшения суммарных затрат. Чтобы снизить затраты, необходимо тщательно исследовать производственный процесс.

Многие предприятия вводят новые метода управления (например, совместная работа нескольких подразделений, бригад и т.д.). Необходимо помнить, что за снижением затрат, качество товара не должно измениться.

3.Уменьшение себестоимости с увеличением цен. Данный способ возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли. Руководителю следует правильно определить цели и стратегию предприятия. В противном случае можно понести огромные убытки.

Конкуренты является главными «барьерами» в получении большой прибыли. Поэтому необходимо либо нейтрализовать их, либо «затмить» покупателей своими ценами, условиями и качеством продукции или услуг. Чтобы привлечь внимание новых покупателей, следует создать дополнительные свойства, новый сервис, повысить качество обслуживания или товаров. Производство продукции, условия, качество должно намного отличаться от конкурентов и привлекать покупателей. Следует проводить какие-то акции, дни скидок, поощрение постоянных клиентов и т.д.

Очень часто прибыль можно увеличить за счет рекламы. «Реклама-двигатель торговли». Если цель каждого предприятия получение прибыли, то оно должно реализовать как можно больше своей продукции или услуги, т.е. продать ее по выгодной цене. В условиях рыночной экономики, большого числа производителей (продавцов) многие покупатели вовсе не знают о существовании некоторых предприятий, которые могут производить что-то лучше, по выгодной цене и с большим качеством. Следует помнить о рекламе. Человек большую часть информации узнает из СМИ, поэтому услышав, увидев ролик о новом «продавце» какого-либо товара, он непременно захочет узнать его условия продажи.

Многие предприятия имеют своих постоянных клиентов. Грамотный руководитель будет делать все, чтобы удержать старых и привлечь новых (пока еще «потенциальных») покупателей. Постоянный клиент давно работает с данным «продавцом», знает его условия, цену, но в любой момент может появиться альтернатива с более выгодными условиями. Необходимо устраивать акции, бонусные системы, розыгрыши подарков (при приобретении продукции на определенную сумму, вы получаете поощрительный подарок за «Верность»).

Немало важную роль играет персонал предприятия, который умеет заинтересовать клиента, все подробно рассказать об условиях работы с данной организацией и предложить определенную систему сотрудничества. Персоналу необходимо привлекать клиентов коммуникабельностью. Многие предприятия выигрывают за счет умения «уговорить» купить ту или иную продукцию, по данной цене, по данным условиям.

Большое количество организаций для увеличения прибыли используют денежные средства инвесторов.

Инвестор — лицо или организация (в том числе компания, государство и т. д.), совершающее связанные с риском вложения капитала, направленные на последующее получение прибыли ( инвестиции ). Если тот или иной проект будет убыточным, то капитал будет утрачен полностью или частично.

«Вливание» денег очень выгодно, потому что на свои собственные средства очень сложно увеличить масштабы производства. Каждому предприятию необходимо усовершенствовать свои технологии, оборудование. По истечении времени цены, расходы и т.д. – все растет. За счет поступления в оборот дополнительных средств, предприятие себя «обновляет» и тем самым начинает получать в дальнейшем большую прибыль.

Прибыль очень важна для организации, предприятия, фирмы, частного лица, государства и т.д. Прибыль — это положительная разница между выручкой и затратами. Необходимо стремиться увеличивать прибыль при помощи различных путей и способов. Жизнь человека, общества, государства напрямую зависит от денег, а они получаются как раз за счет получения прибыли.

Следует помнить, что только легальные способы увеличения прибыли должны присутствовать в работе фирм, организаций, предприятий. Прибыль — основная составляющая, из которой складывается и какая-то часть бюджета государства за счет налогов, и заработанная плата людей.

Источник: eduherald.ru

13.3. Пути увеличения прибыли

В процессе осуществления предприятием своей производственно-хозяйственной и финансовой деятельности величина его прибыли постоянно меняется. На изменение прибыли влияют две группы факторов: внешние и внутренние.

К внешним факторам относятся социально-экономические условия, уровень развития внешнеэкономических связей, цены на производственные ресурсы и др.

Внутренними факторами являются объемы производства и реализации продукции, ее себестоимость и структура, качество продукции, условия труда работников и др.

В силу большого значения показателя прибыли для экономики предприятия важно максимально увеличивать данный показатель. В качестве основных направлений повышения прибыли на предприятиях пищевой промышленности можно выделить следующие:

— увеличение объема производства и реализации продукции за счет грамотной организации системы маркетинга, максимального использования производственных мощностей, рационального использования всех производственных ресурсов;

— снижение себестоимости продукции по всем элементам затрат и статьям калькуляции;

— обеспечение обоснованной политики ценообразования;

— осуществление структурных сдвигов в сторону увеличения доли более прибыльных видов продукции;

— улучшение качества продукции;

— расширение рынка продаж продукции. Преобладающую часть прибыли предприятие получает от реализации продукции. Однако валовая прибыль складывается из прибыли от реализации продукции, из прибыли от реализации основных производственных фондов и внереализационных доходов. Поэтому, разрабатывая мероприятия по увеличению прибыли, необходимо уделять внимание всем составляющим валовой прибыли.

Совершенствование инвестиционной и финансовой деятельности предприятия будет способствовать увеличению прибыли и положительно скажется на других показателях финансовой устойчивости предприятия.

Известно, что предприятие в меру экономической целесообразности распределяет свою прибыль самостоятельно на накопление и потребление. Для дальнейшего увеличения прибыли важно оптимизировать процесс ее распределения и установить оптимальные пропорции между фондом накопления и фондом потребления.

13.4. Рентабельность и пути ее увеличения

Для оценки эффективности финансово-хозяйственной деятельности предприятия недостаточно только определить абсолютные показатели, такие как прибыль. Прибыль является итоговым экономическим показателем деятельности предприятия, свидетельствующим об эффективности, однако не позволяющим определить степень эффективности, т. е. насколько предприятие эффективно. Прибыль не позволяет соизмерить финансовый результат с издержками на его достижение.

Для более объективной картины должны быть задействованы относительные характеристики финансовых результатов и эффективности деятельности предприятия. Таким показателем является рентабельность.

Термин «рентабельность» ведет свое происхождение от слова «рента», что в буквальном смысле означает доход. Таким образом, рентабельность в широком смысле слова означает прибыльность, доходность. Рентабельность является одним из наиболее важных показателей оценки прибыльности деятельности предприятия.

Показатели рентабельности используют также для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

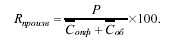

Рентабельность производства (общая рентабельность) является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий отрасли. Рентабельность производства соизмеряет величину полученной прибыли с величиной затраченных на ее получение средств производства. Рентабельность производства показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов), в процентах:

Показатель рентабельности производства характеризует эффективность деятельности предприятия, показывая величину использованного капитала для получения прибыли. Рентабельность производства можно определить в любом диапазоне времени, но, как правило, на предприятиях в качестве отчетного периода для ее определения выбирается квартал или год.

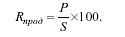

Рентабельность продукции (норма прибыли) — это отношение общей суммы прибыли к себестоимости продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат), в процентах:

С помощью рентабельности продукции оценивают эффективность производства отдельных видов продукции и эффективность текущих затрат. Этот показатель важен для принятия текущих и стратегических решений, поскольку он показывает не только рентабельность или убыточность производимой продукции, но и их степень. После определения уровня рентабельности по различным видам выпускаемой продукции на предприятии принимается решение о снятии с производства убыточных и малорентабельных видов продукции и увеличении высокорентабельных.

Повышение уровня рентабельности производства — важная задача каждого предприятия. Основными факторами роста рентабельности выступают: величина полученной прибыли, величина себестоимости продукции, стоимость производственных фондов. Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Чем выше прибыль, чем ниже стоимость основных фондов и оборотных средств и чем эффективней они используются, тем выше рентабельность.

Основными направлениями повышения рентабельности производства являются:

— рост объема реализации товарной продукции и увеличение на этой основе получаемой прибыли;

— снижение себестоимости продукции;

— наиболее полное использование производственных фондов;

— рациональное использование перерабатываемого сырья;

— наиболее полное использование оборотных средств;

— своевременная отгрузка готовой продукции.

Вопросы для самоконтроля

1. В чем заключается сущность эффективности и какими показателями она характеризуется?

2. Что такое прибыль и какие функции она выполняет?

3. Как определяется прибыль от реализации продукции?

4. Каковы основные направления увеличения показателя прибыли на предприятии?

5. На основе каких показателей определяется рентабельность производства?

Источник: studfile.net

Проблемы формирования прибыли и направления их решения

Тарашкевич, О. В. Проблемы формирования прибыли и направления их решения / О. В. Тарашкевич. — Текст : непосредственный // Молодой ученый. — 2020. — № 52 (342). — С. 360-362. — URL: https://moluch.ru/archive/342/76990/ (дата обращения: 07.06.2023).

При оценке проблем формирования прибыли рассматривается систематизация основных групп проблем, сделан сводный анализ возможных проблем управления прибылью и предложены направления их решений.

Ключевые слова: прибыль предприятия, проблемы управления прибылью, рентабельность, системный подход к формированию выручки.

When assessing the problems of profit formation, the systematization of the main groups of problems is considered, a summary analysis of possible problems of profit management is made and directions for their solutions are proposed.

Key words: enterprise profit, problems of profit management, profitability, a systematic approach to the formation of revenue.

Независимо от того, какой вид деятельности выберет компания, уровень прибыли всегда является основой для обеспечения стабильности и ее дальнейшего развития, что свидетельствует об актуальности данной темы.

Прибыль предприятия является основным показателем, отражающим финансовое состояние хозяйствующих субъектов. Кроме того, возможности для получения положительных финансовых результатов от осуществления хозяйственной деятельности включают в себя доходы, полученные сверх понесенных расходов, и суммы, достаточной для эффективной и продуктивной дальнейшей деятельности. Благодаря качественному анализу прибыли компании можно найти наиболее затратные и наиболее убыточные направления деятельности компании, а также наиболее прибыльные виды деятельности, возможные методы развития и совершенствования.

Проблемы управления прибылью и рентабельностью определяются воздействием на финансовые результаты предприятия трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Кроме того, на величину прибыли предприятия оказывают влияние факторы, обусловленные специфическими особенностями той отрасли, к которой оно относится. От того, действует ли предприятие в материало-, фондо- или трудоемкой отрасли, зависит уровень и структура издержек, пути их снижения и норма прибыли. В итоге одной из главных проблем управления прибылью является высокий удельный вес себестоимости продукции [3, с. 84].

Проблемы формирования прибыли предприятия можно свести к следующим основным группам:

− отсутствие системы планирования прибыли и рентабельности, вызванное недостатками в информационном и методическом обеспечении;

− неэффективная деятельность по поиску факторов формирования прибыли и рентабельности:

1) недостаточная работа по увеличению объемов производства продукции, работ, услуг. Помимо явного эффекта от увеличения объемов продаж предприятие получает и дополнительный экономический эффект, за счет снижения доли условно-постоянных затрат в каждой единице продукции;

2) отсутствие мероприятий по оптимизации затрат. При снижении затрат, которое не повлияет на качество продукции и изменение цены у предприятия увеличивается маржа, либо предприятие может снизить цену с целью привлечения новых потребителей;

3) недостаточное совершенствование ассортимента и качества продукции и услуг. Низкокачественная продукция не позволяет выигрывать на повышении цен, а также не дает возможности увеличения той категории продукции, которая приносит больше прибыли;

− недостаточно эффективное распределение прибыли и использования ресурсов [4, с. 90].

Указанные проблемы не позволяют максимизировать прибыль в соответствии с ресурсным потенциалом фирмы, а так же более точно понимать к чему приведет то или иное направление деятельности предприятия. Поэтому в современных условиях необходимо осуществлять поиск решения проблем и повышать финансовые результаты.

Сводная таблица проблем предприятия и путей их решения представлена в таблице 1.

Сводный анализ проблем предприятия и путей их решения

Проблема

Пути решения

Оценка эффективности

Высокий уровень себестоимости услуг

Организация снижения материальных затрат путем предварительного анализа различных вариантов закупок.

Снижение себестоимости услуг.

Рост расходов на заработную плату

Сокращение должности бухгалтера и перевод бухгалтерского и налогового учета на аутсорсинг

Снижение расходов на заработную плату и страховые взносы.

Основными источниками резервов повышения уровня прибыли и рентабельности на предприятиях, работающих в сфере сдачи недвижимости в аренду, обычно является увеличение суммы прибыли от реализации продукции путем роста выручки от реализации и снижения себестоимости услуг.

Оценка возможных способов повышения финансовых результатов деятельности предприятия представлена в таблице 2.

Оценка возможных способов повышения прибыли и рентабельности

Способ

Преимущества

Недостатки

1. Модернизация предприятия

— повышение качества работы;

— улучшение качества услуг.

— продолжительность и необходимость значительных капитальных вложений.

2. Увеличение объёмов услуг

— повышение прибыли достигается за счёт увеличения объёмов услуг.

— эффективен только в условия роста рынка.

3. Оказание новых видов услуг, не требующих преобразований.

— минимизация затрат на новые разработки;

— возможно увеличение расходов;

— снижение прибыли предприятия.

4. Автоматизация процессов

— возможность ошибок в процессах, в результате — снижение прибыли.

5. Расширение рынков потребителей услуг.

—привлечение дополнительных инвестиций;

— возможна ситуация, при которой предприятие не сможет обеспечить необходимый объём услуг.

Системный подход к формированию выручки и прибыли от текущей деятельности включает комплекс мер по повышению:

− эффективности использования ресурсов, оценка которых осуществляется системой показателей рентабельности текущей деятельности предприятия, его активов, труда, основных и оборотных средств;

− объемов продаж и эффективности коммерческой деятельности, для оценки которых целесообразно использовать показатели рентабельности продаж и коэффициенты соотношения объема продаж, а также показателей основных средств, издержек, оборотных средств, материально-производственных запасов к численности работающих;

− эффективности текущих и единовременных затрат, оценку которых необходимо производить системой показателей рентабельности реализованной продукции и рентабельности инвестиционных затрат [23, с. 88].

В настоящее время значительно возросла роль себестоимости как фактора формирования прибыли предприятия. Необходимость управления затратами обусловлено их прямым участием в формировании прибыли предприятия. В современных условиях управление затратами становится действенным, а зачастую чуть ли не единственным способом эффективного решения этой задачи. По мнению специалистов, эффективное управление затратами подразумевает:

− знание, где, когда и в каких объемах расходуются ресурсы;

− знание закономерностей поведения различных видов затрат;

− умение обеспечить максимально высокий уровень отдачи от использования ресурсов предприятия;

− организацию системы управления, ориентированной на постоянный контроль затрат и поиск резервов их эффективного снижения;

− сосредоточение на предупреждении роста затрат, а не на их учете;

− вовлечение в систему управления всех видов затрат;

− оперативность получения информации о затратах [3, с. 978].

Кроме того, современная экономическая практика требует от предприятия установления четкой взаимосвязи между избранной предприятием стратегией конкуренции и существующей на нем системой управления затратами.

Целью любой оптимизации является повышение эффективности работы предприятия, а не просто снижение затрат. Понятие «эффективность затрат» неотделимо от рентабельности затрат. Для подготовки мероприятий по сокращению необходимо понять, каким образом формируются затраты по каждому направлению, как проектируют бизнес-процессы и что следует предпринять для снижения издержек.

Для этого составляются планы мероприятий по сокращению затрат. В эти планы обычно включаются статьи затрат, которые необходимо снизить. При составлении плана на снижение затрат назначается ответственное лицо за его выполнение [3, с. 984].

Повышение эффективности затрат также является одним из способов воздействия на прибыль и рентабельность. Можно выделить три модели эффективности:

− «чистое» снижение затрат — снижение издержек за счет избавления от непроизводительных затрат. Основная экономия идет за счет постоянных затрат;

− «интенсификация» затрат — происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и повышается выручка. Как правило, это происходит при внедрении нового оборудования, технологий, которые увеличивают производительность оборудования, а, следовательно, и выручку;

− «фиксация» затрат — когда при увеличении выручки затраты не увеличиваются. Как правило, это либо увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных. У этих моделей есть как свои плюсы, так и недостатки [1, с. 71].

Таким образом, высокая экономическая эффективность мероприятий по оптимизации затрат доказывает актуальность их использования в качестве ключевого направления повышения прибыли и рентабельности. Следовательно, предложенные мероприятия являются оправданными и могут быть использованы руководством предприятия с целью повышения качества управления и финансового состояния российских предприятий.

- Абызова Е. В., Рощупкин Е. Ю. Управление прибылью и рентабельностью предприятия // Проблемы экономики и менеджмента. — 2016. — № 4 (56). — С. 71–73.

- Гелета И. В., Щербак А. А. Пути повышения рентабельности предприятия // Современные научные исследования и инновации. — 2016. — N4. –С. 86–89.

- Зайцев, С. В. Современные проблемы разработки и внедрения системы бюджетирования в организации // Международный бухгалтерский учет. — 2017. — № 17 (431). — С. 978–990.

- Суслова Ю. Ю. Прибыль предприятия: учеб. пособие / Ю. Ю. Суслова, Н. Н. Терещенко. — Красноярск: Сиб. федер. ун-т, 2014. — 120 с.

Основные термины (генерируются автоматически): затрата, снижение затрат, рентабельность, прибыль, повышение прибыли, оценка, предприятие, оптимизация затрат, прибыль предприятия, проблема управления, качество продукции, себестоимость продукции, система показателей рентабельности, система управления, системный подход, заработная плата, снижение издержек, снижение себестоимости услуг, финансовое состояние, формирование выручки.

Ключевые слова

рентабельность, прибыль предприятия, проблемы управления прибылью, системный подход к формированию выручки

прибыль предприятия, проблемы управления прибылью, рентабельность, системный подход к формированию выручки

Похожие статьи

Анализ окупаемости затрат, маржинального дохода и прибыли.

Снижение затрат является важнейшим фактором роста прибыли, поэтому исследование

Повышение рентабельности продаж способствовало приросту прибыли от продаж на 573

4. Куликова, Е.В. О методологическом подходе к оценке рисков деятельности предприятий на.

Прибыль предприятия и методы ее оптимизации

Неправильно выбранный метод оптимизации прибыли предприятия может отрицательно сказаться на показателях деятельности компании и, как следствие, ухудшить ее финансовое положение, а не принести дополнительную прибыль.

Как повысить прибыль компании? Анализ прибыли на примере.

Мотив прибыли побуждает компании создавать креативные и новые продукты и услуги.

Прибыль — одна из важнейших финансовых категорий, отражающая результат

В связи с этим целью экономии затрат и роста прибыли должен быть такой рост выручки, который.

Методы управления прибылью и рентабельностью на.

Ключевые слова: прибыль, рентабельность, финансовый результат, управление

Одним из важнейших условий политики управления прибылью и рентабельностью на предприятиях

Рентабельность предприятия — это ключевой показатель эффективности использования.

Увеличение прибыли как важный фактор развития предприятий

Итак, существует три пути увеличения прибыли: снижение издержек, увеличение цены

Отметим, что сокращение затрат зачастую не способствует увеличению прибыли. Затраты созданы чтобы произвести (упаковать, доставить) товар или услугу, которые поступают на.

Оптимизации прибыли предприятия по средствам предельного.

Прибыль характеризует степень эффективности работы предприятия, его финансовый потенциал, доходность.

оптимизация затрат через ускорение оборачиваемости оборотных средств и их Источников, оптимизации переменных и постоянных затрат, внедрения системы.

Концепция управления себестоимостью продукции на.

Под управлением себестоимостью продукции предприятия следует понимать непрерывный процесс ее учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение.

Проблемы управления затратами на предприятии

Иными словами, под затратами обычно понимаются фактические издержки предприятия, т. е