Новые лимиты выручки, сроки уплаты налогов и сдачи отчетности.

С 2023 года для всех ИП и компаний откроют единый налоговый счет — ЕНС. Теперь не нужно указывать налоговые реквизиты и КБК каждого платежа — все деньги переводят на этот счет, а ФНС распределяет их в приоритетном порядке. Мы расскажем об этом в отдельном тексте.

А здесь напишем только об изменениях, которые касаются предпринимателей на УСН.

Новые лимиты выручки

У бизнеса на УСН есть лимиты по выручке на разных ставках. Если превысить лимит по пониженной ставке, то бизнес остается на УСН, но платит налог по повышенной ставке. Если превысить и этот лимит, бизнес переводят на ОСНО до конца налогового периода — то есть календарного года.

Каждый год суммы индексируются. В 2023 году лимиты для ИП и компаний составляют:

188,5 млн рублей по пониженной ставке;

251,4 млн рублей по повышенной ставке.

141,4 млн рублей за 9 месяцев для организаций, которые только собираются переходить на УСН.

Новые сроки отчетности

В 2023 году компании должны сдать отчетность за 2022 год до 25 марта включительно, ИП — до 25 апреля.

Повышение Лимита УСН

Новый документ в отчетности

Это специальное уведомление для налоговой.

С 2023 года будущие платежи сначала попадают на ЕНС — единый налоговый счет. Если вы зачислили деньги на ЕНС до подачи декларации, нужно направить в ФНС уведомление с пояснением, на какой налог направить эти деньги. Если декларацию уже подали, то уплаченные суммы в уведомление вносить не нужно. Оттуда ФНС распределяет их самостоятельно в принятом порядке.

Уведомление можно подать в бумажном виде с остальными документами или через интернет. В форме нужно заполнить все поля.

Новая форма декларации УСН

Она начнет действовать только для отчетности за 2023 год, то есть в 2024 году.

Сейчас готов только проект документа. Изменения в основном касаются перехода на ЕНП, но текст может измениться в финальной версии декларации. Текст проекта можно посмотреть на сайте Нормативных правовых актов.

Новые сроки уплаты налогов и взносов

Расчет налогов и их периодичность не меняется, но теперь все платежи списываются с ЕНС только 28-го числа. Так, ежеквартальный аванс нужно вносить до 28-го числа каждого квартала включительно, годовой платеж — до 28 марта для компаний и до 28 апреля для ИП.

На патенте сроки уплаты остаются прежними.

Новые ограничения по видам деятельности

К видам деятельности, по которым запрещено вести бизнес на УСН, добавляются новые категории:

производство ювелирных украшений;

торговля изделиями из драгоценных металлов.

Ограничения не касаются компаний и ИП, которые создают бижутерию и ремонтируют ювелирные украшения.

Определяют деятельность компаний и ИП по ОКВЭД. Предпринимателей, которые производят ювелирную продукцию и работают на УСН, автоматически переводят на общую систему налогообложения (ОСНО) с 1 января 2023. Никакие документы в налоговую подавать не нужно.

Увеличение лимита по УСН. Бизнес и налоги. #Shorts

Налоговые каникулы для ИП на УСН продлеваются до конца 2024 года

Налоговый кодекс предусматривает налоговые каникулы для некоторых ИП, если они выполняют все три условия:

заняты в научной, социальной или производственной сфере, оказывают бытовые услуги населению или предоставляют места для временного проживания. В каждом регионе коды ОКВЭД для каникул разные — например, в Республике Коми льготу можно получить за производство мебели и ремонт машин;

впервые зарегистрированы или закрыли ИП до введения каникул, а возобновили деятельность уже после;

зарегистрированы в регионе, где разрешены налоговые каникулы. Это можно проверить на сайте ФНС — нужно выбрать номер своего региона на главной странице и перейти в раздел «Выбор подходящего режима налогообложения».

Для ИП на УСН эта льгота действует автоматически и распространяется только на налог на доход — страховые взносы все равно нужно вносить.

ИП на УСН может не платить налоги первые 2 года после регистрации. Для этого нужно подать налоговую декларацию, указать в ней доход за год и ставку 0%. Тем, кто не знал о праве на каникулы, нужно приложить к декларации пояснение в свободной форме, что имели право на нулевую ставку, но вносили платежи, и заявление на возврат или зачет переплаты.

Источник: www.tinkoff.ru

Спецпредложения

С 4 по 30 сентября закупайте товары Patriot Memory и получайте бонусы! После завершения программы вы получите бонус в размере 1800 рублей за каждые 1000$ закупки. *Бонус выдается универсальной подарочной картой или товарами из ассортимента ELKO. **В программе не участвуют: выделенные клиенты .

Посуда Bergner = супер цена + супер бонус

Осенние бонусы от Netac и ELKO

В бархатный сезон – с отличными скидками от TP-Link!

Back to school Tenda

Снижение цен на мониторы Acer

Только до 31 августа цены снижены на ряд моделей мониторов Acer! Обо всех деталях вы можете узнать у своего менеджера ELKO

Попади в десятку с WD и ELKO

Новый старт, новые возможности от Logitech и ELKO

Gigabyte: Твой тысячный бонус

Проведи лето с Filum!

Powercom в Айсо купил, сразу бонус получил!

Акция на ИБП Powercom! Уважаемые партнеры! Приглашаем вас принять участие в маркетинговой программе совместно с компанией POWERCOM. В период с 15 августа по 15 сентября 2023 Вы получите повышенные бонусы за покупку каждого трехфазного ИБП POWERCOM серии VGD II. Бонусы выдаются подарочными картами .

Акция по картриджам Print-Rite

Акция по стиральным машинам Samsung

Высокие баллы к высокому сезону от HP и ELKO

Подготовка к школе вместе со SVEN!

Приятные бонусы A4tech

Уважаемые партнеры! Компания Merlion совместно с брендом представляют акцию «Приятные бонусы A4Tech». За закупки периферии A4Tech вам будут начисляться бонусы на ваш выбор — на баланс компании или выдаваться в виде сертификатов розничных сетей. Период действия программы: 1 августа – 30 .

Промопрограмма от «Лаборатории Касперского»

Акция по периферии Acer

Принтер Hiper P-1120 стал на 23% дешевле

Зарабатывай без остановки с ИБП CyberPower и Сайбер Электро!»

Летняя распродажа мелкой бытовой техники

С 01 по 31 августа выбирайте товары мелкой бытовой техники в B2B eCom с лейблом «Летняя распродажа» и делайте выгодные покупки

Посуда Bergner = супер цена + супер бонус

Проведи лето с Filum!

Лето без перебоев с Бастион!

Акция по крупной бытовой технике Bosch

Путин подписал закон о повышении лимитов для УСН

С 2021 года вводится переходный налоговый режим для бизнесменов, применяющих упрощенную систему налогообложения (УСН) и незначительно превысивших ее лимиты. Закон об этом подписал президент Владимир Путин. Об этом сообщает «Российская газета».

Применять УСН смогут все, кто соответствует новым критериям: доходы не больше 200 млн руб.; средняя численность сотрудников — не более 130 человек. При этом ставки налога будут зависеть от дохода и численности сотрудников. Ставки налога при УСН по новому закону Ставка Доходы, млн руб. Средняя численность, чел. При УСН «доходы» 6% Не больше 150 Не больше 100 8% Свыше 150 до 200 Свыше 100 до 130 При УСН «доходы минус расходы» 15% Не больше 150 Не больше 100 . читать далее.

Рекомендовано к прочтению

Предельный возраст для ИТ-отсрочки от срочной службы подняли до 30 лет

Президент подписал Указ о повышении с 27 до 30 лет предельного возраста ИТ-специалистов для получения отсрочки от срочной службы в армии. Изменения вступят в силу с 1 января 2024 года — одновременно с федеральным законом об увеличении призывного возраста. Уже в весенний призыв отсрочку от срочной .

ИСИЭЗ НИУ ВШЭ: «Образование в цифрах: 2023»

Институт статистических исследований и экономики знаний НИУ ВШЭ в партнерстве с Минобрнауки России, Минпросвещения России и Росстатом выпустил очередной краткий статистический сборник ежегодной серии «Образование в цифрах». В 12-м издании сборника по традиции представлены наиболее значимые .

ИТ-ипотека стала доступнее

Сотрудники ИТ-компаний до 35 лет (включительно) могут больше не подтверждать минимальный уровень зарплаты, чтобы оформить льготную ипотеку. А кредитный лимит по программе увеличен с 240 до 500 млрд рублей. Соответствующие изменения сегодня утвердило правительство. Какие условия: возраст для .

Компания «Систэм Электрик» провела аудит первого проекта КРУ Systeme MVNex производства Rineco Group

Компания «Систэм Электрик» (Systeme Electric, ранее Schneider Electric в России), производитель комплексных решений в области распределения электроэнергии и автоматизации, провела аудит первого проекта нового партнера по сборке комплектных распределительных устройств с воздушной изоляцией (КРУ .

X-Com — Платиновый партнер ICL Техно

Группа компаний X-Com получила Платиновый статус партнерской программы компании ICL Техно. Данный статус подтверждает компетенции X-Com как специализированного поставщика и интегратора широкого спектра оборудования и решений вендора и глубокую экспертизу в области реализации комплексных .

InfoWatch: утечки данных больно бьют по капиталу

Утечки данных чреваты многомиллионным ущербом для российских предприятий и компаний, а также для государственных организаций. Такой вывод следует из исследования «Оценка ущерба вследствие утечек информации», проведенного в России экспертно-аналитическим центром (ЭАЦ) группы компаний InfoWatch .

Источник: www.itrn.ru

Лимиты по УСН в 2021 году

Лимит по УСН на 2021 год будет увеличен. Какие изменения произойдут в размерах и порядке применения лимитов? Как новые правила отразятся на организациях? Расскажем в нашей статье.

- Что нового по лимитам УСН

- Взаимосвязь лимитов и ставок УСН

- Пример

- Особенности применения лимитов для УСН

- Пример превышения лимитов по численности сотрудников

Что нового по лимитам УСН

Существующие специальные налоговые режимы созданы и внедрены с целью развития малого и среднего бизнеса. И они действительно справляются с поставленными задачами.

ФНС подсчитала и подтвердила, что самый распространенный режим — УСН — в два раза уменьшает налоговую нагрузку на предприятия. Так, упрощенцы имеют нагрузку порядка 3%, в то время как компании на общем режиме — более 7%. Показатели, конечно, усредненные по стране, однако выгода очевидна.

Для применения спецрежимов предусмотрено выполнение ряда условий. Например, принятые для УСН пределы определенных показателей. Рассмотрим, какие существуют лимиты по упрощенке.

- ограничения входящих показателей для компаний, желающих перейти на упрощенную систему налогообложения;

- рамки, в пределах которых предприятия могут успешно пользоваться спецрежимом.

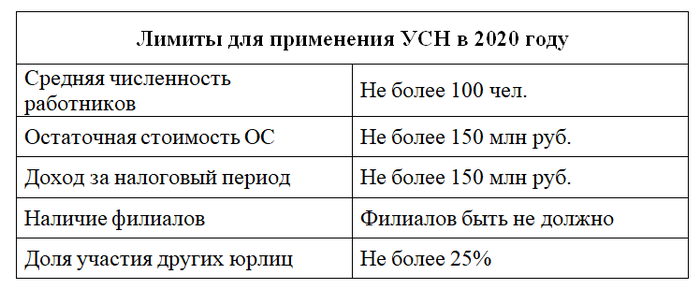

В 2020 году актуальны следующие значения (п. 3 подп. 1, 14, 15, 16 ст. 136.12, ст. 346.13 НК РФ):

Налоговый кодекс ограничивает возможность применения УСН по некоторым видам деятельности (пп. 3 и 4 ст. 346.12 НК РФ).

Утвержден закон, который изменит порядок применения упрощенной системы налогообложения — это касается действующих лимитов и ставок. Компаниям дадут возможность превысить имеющиеся лимиты, сохранив при этом текущий режим налогообложения, но с повышенной ставкой. Данной привилегией смогут воспользоваться как предприятия, выбравшие в качестве объекта налогообложения доходы, так и те, кто выбрали доходы минус расходы. Ставки при этом, естественно, будут различаться.

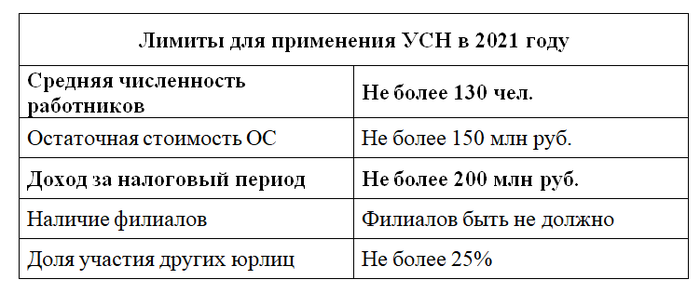

Главными показателями, на которые теперь следует обращать внимание и отслеживать изменения, — это средняя численность работников и доход. Лимит по выручке при УСН в 2021 году увеличен на 50 млн руб., а численность работников — на 30 человек.

Ознакомьтесь с таблицей по новым пределам УСН на 2021 год:

Рассмотрим подробнее, как планируется реализовать расширение границ для упрощенцев.

Взаимосвязь лимитов и ставок УСН

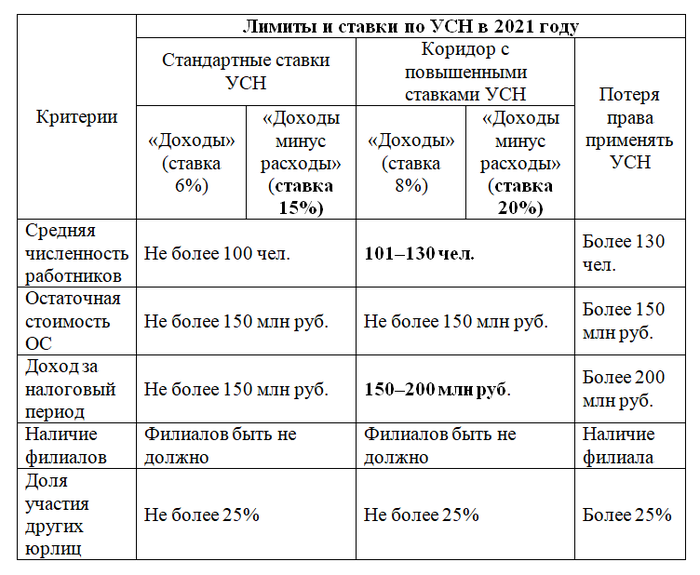

Законодатель не просто увеличил показатели лимитов, он установил обязанность оплаты за пользование спецрежимом при превышении существующих пределов. Так в упрощенной системе налогообложения образуется вилка ставок.

Лимиты и ставки по УСН в 2021 году собраны в таблице:

Как видно из таблицы, стандартные лимиты, действующие на данный момент, позволят сохранить ставки без изменений. Но, превысив их, хозяйствующий субъект будет обязан уплачивать повышенный налог, не меняя при этом системы налогообложения. Такая возможность дана до определенного предела, после превышения которого придется попрощаться со статусом упрощенца.

Напомним, что по доходам ставка равна 6%, а по доходам за вычетом расходов — 15%. Но эти значения могут быть уменьшены региональными властями. Например, в Ростовской области действует пониженная ставка для компаний, являющихся субъектами малого предпринимательства: доходы минус расходы — 10% (п. 1 ст. 11 Областного закона от 10.05.2012 № 843-ЗС).

Как только показатели у предприятия увеличатся и попадут в так называемый коридор, налог следует начислять уже по повышенным ставкам, не дожидаясь конца года. То есть начиная с квартала, в котором доход организации превысит 150 млн руб., но не более чем на 50 млн руб., и/или средняя численность сотрудников будет в диапазоне 101–130 чел., компания обязана начислять сумму авансовых платежей по налогу по новым ставкам.

Для чего устанавливают такие правила? Данные меры позволят многим компаниям удержаться в статусе упрощенца, заплатив при этом налогов чуть больше, чем обычно, но значительно меньше, чем организации на общем режиме.

Рассмотрим на примере, как реализуется взаимосвязь ставки налога и лимита по УСН на 2021 год для ООО.

Пример

ООО «Северный ветер» в 2021 году является упрощенцем, объект налогообложения — «доходы» (льготы не применяются). На балансе несколько земельных участков и зданий, вид деятельности — оказание услуг по аренде. Численность сотрудников 50 человек.

Доход за 1 квартал 2021 года — 50 млн руб., сумма страховых взносов — 150 тыс. руб. Доход за 2 квартал — 40 млн руб., страховые взносы — 200 тыс. руб. Сумма страховых взносов за 3 квартал —170 тыс. руб. В июле 2021 года компания продала земельный участок за 89 млн руб. Полная оплата за участок поступила на расчетный счет 21 июля 2021 года.

Общая сумма доходов на 21 июля 2021 года составляет 179 млн руб., что выше предела доходов УСН на 29 млн руб. За 3 квартал организация должна исчислить сумму авансовых платежей по налогу, исходя из ставки 8%.

Расчет налога и авансовых платежей за 2021 год у ООО «Северный ветер» будет выглядеть так:

1 квартал 2021 года:

50 000 000× 6% = 3 000 000руб. — расчет налога.

3 000 000– 150 000 = 2 850 000 руб. — применен налоговый вычет в размере 150 тыс. руб.

Авансовый платеж за 1-й квартал подлежит к уплате в размере 2,85 млн руб.

2 квартал 2021 года:

(50 000 000 + 40 000 000)× 6% = 5 400 000 руб. — расчет налога за полугодие 2020 года.

5 400 000 – (150 000 + 200 000) = 5 050 000 руб. — применен налоговый вычет в размере 350 тыс. руб. за полугодие 2021 года.

5 050 000 – 2 850 000 = 2 200 000 руб. — учтен авансовый платеж, уплаченный за 1 квартал 2021 года.

Авансовый платеж за 2 квартал подлежит к уплате в размере 2,2 млн руб.

3 квартал 2021 года:

179 000 000 × 8% = 14 320 000 руб.

14 320 000руб. – 520 000 = 13 800 000 руб. — был применен налоговый вычет в размере 0,52 млн руб. за 3 квартала 2021 года.

13 800 000 – 2 850 000 – 2 200 000 руб. = 8 750 000 руб. — учтены авансовые платежи, уплаченные за 1 и 2 кварталы 2021 года.

Авансовый платеж за 3 квартал в размере 8,75 млн руб. подлежит уплате до 26.10.2021.

Методику и нюансы расчетов авансовых платежей при УСН посмотрите в нашей статье.

Особенности применения лимитов для УСН

Обратите внимание на некоторые особенности применения ограничений для УСН:

- Для УСН-2021 лимит доходов касается именно тех доходов, которые отражаются в книге доходов и расходов. Это доходы от реализации, входящие авансы и внереализационные доходы (ст. 346.15 НК РФ).

- В среднюю численность сотрудников включаются работники, отношения с которыми оформлены трудовыми договорами или договорами гражданско-правового характера, а также внешние совместители.

- Ставки налога увеличиваются в том квартале, в котором произошло превышение лимитов (ст. 346.13 НК РФ). Рассчитывать налог по повышенным процентам придется и в следующем отчетном периоде. Право применять упрощенную систему налогообложения утрачивается, соответственно, в квартале увеличения показателей относительно предела.

- Все лимиты по УСН относятся в равной степени как к юридическим лицам, так и к индивидуальным предпринимателям. Исключением являются критерии, касающиеся доли в уставном капитале и наличия филиалов. Это обусловлено практической невозможностью их наличия у ИП.

Ряд компаний ни при каких условиях не могут применять УСН (п. 3 ст. 346.12 НК РФ). К таким относятся, например, иностранные, микрофинансовые, бюджетные организации, банки, нотариусы. Также невозможно совмещать упрощенку с ЕСХН и деятельностью по соглашению о разделе продукции.

Пример превышения лимитов по численности сотрудников

ООО «Южный бриз» в 2021 году применяет упрощенную систему налогообложения, объект налогообложения — «доходы минус расходы» (ставка налога составляет 15%).

Доход в 1-м квартале 2021 года равен 10 млн руб., признаваемые расходы — 4 млн руб., средняя численность сотрудников 95 человек. Доход во 2-м квартале — 13 млн руб., расходы — 7 млн руб., средняя численность работников за полугодие — 102 человека. В 3-м квартале в компании произошло значительное расширение производства. Доход в 3-м квартале — 27 млн руб., расходы — 19 млн руб., в штат было принято 57 человек, средняя численность работников составила 138 человек.

Расчет налога и авансовых платежей за 2021 год у ООО «Южный бриз» выглядит следующим образом.

1 квартал 2021 года:

(10 000 000 – 4 000 000)× 15% = 900 000 руб. — расчет авансового платежа за 1 квартал.

Авансовый платеж за 1 квартал подлежит уплате в размере 900 тыс. руб.

2 квартал 2021 года:

По итогам за полугодие средняя численность работников превысила лимит по УСН на 2 человека. В связи с этим организация начиная со 2 квартала 2021 года начисляет налог и уплачивает авансовые платежи исходя из ставки 20%.

10 000 000 + 13 000 000 = 23 000 000 руб. — доход нарастающим итогом за полугодие 2021 года.

4 000 000 + 7 000 000 = 11 000 000 руб. — расходы нарастающим итогом за полугодие 2021 года.

(23 000 000 – 11 000 000) × 20% = 4 400 000 руб. — расчет налога за полугодие 2021 года.

4 400 000 – 900 000 = 3 500 000 руб. — учтен авансовый платеж, уплаченный за 1 квартал 2021 года.

Авансовый платеж за 2 квартал должен быть уплачен в размере 3,5 млн руб.

Пояснение: если бы средняя численность работников компании осталась в пределах 100 человек, авансовый платеж составил бы:

(23 000 000 – 11 000 000) ×15% –900 000 = 2 400 000 руб.

Это на 1,1 млн руб. меньше налога, рассчитанного по фактическим данным.

3 квартал 2021 года:

По итогам за 9 месяцев 2021 года средняя численность работников составила 138 человек, превысив лимит по УСН на 38 единиц. В связи с этим организация потеряла статус упрощенца и обязана уведомить ИФНС о переходе на общий режим до 15.10.2021.

Динамика в расширении возможностей для российских предприятий положительная. Законодатель видоизменил ограничения: увеличил пределы дохода и средней численности, установил связь лимитов и ставок. При превышении доходов на 50 млн руб., а средней численности работников на 30 человек будут действовать повышенные ставки — 8% для доходов и 20% для доходов минус расходы. Несомненно, увеличение лимитов позволит компаниям увереннее вести свой бизнес, не боясь слететь с упрощенки.

Еще больше материалов по теме — в рубрике «УСН».

- Налоговый кодекс РФ

- приказ Росстата «Об утверждении Указаний по заполнению форм федерального статистического наблюдения № П-1 “Сведения о производстве и отгрузке товаров и услуг”, № П-2 “Сведения об инвестициях в нефинансовые активы”, N П-3 “Сведения о финансовом состоянии организации”, № П-4 “Сведения о численности и заработной плате работников”, № П-5(м) “Основные сведения о деятельности организации” от 22.11.2017 № 772

- Областной закон от 10.05.2012 № 843-3С

Источник: xn--h1apee0d.xn--p1ai