Читатель прислал на почту письмо и пожаловался на свою проблему с ИП. Приведу его здесь полностью.

13K открытий

Несколько лет я имею статус ИП, в 2016-2017 годах был на налоговых каникулах, в 2018 году начал оплачивать авансовые платежи по УСН и продолжил оплачивать страховые взносы.

В конце января у меня внезапно образовалась неизвестная задолженность перед налоговой — сумма не очень большая, но совершенно непонятная.

В госуслугах она отображается как пени по платежу по УСН. То есть единственное объяснение — это то, что я опоздал или не заплатил какой-то из авансовых платежей, но я никогда не пропускал платежи, так как налоги считаю и плачу с помощью «Эльбы».

В шутку пожаловался своему знакомому ИП-шнику, а он сказал, что у него аналогичная ситуация, только сумма другая. Налоговыми каникулами он не пользовался при этом.

Тогда я поспрашивал ещё и обнаружил, что такая задолженность образовалась в этом году не у меня одного.

При этом кабинет ИП на сайте налоговой последнюю неделю толком не работает, а когда работает — задолженность не показывает, а запросить сверку не даёт.

За неоплаченные налоги начисляются пени

В связи с этим вопрос — ситуация и правда массовая, как мне кажется, или просто такое совпадение?

30 комментариев

Написать комментарий.

Уважаемые ИП, а сегодня мне пришло новое письмо от Госуслуг. Только теперь мне сообщили, что задолженностей нет! А те 300 рублей оплачивал я))

Развернуть ветку

Ну, не знаю — сядь им на лицо, что ли?

Развернуть ветку

бл, *не оплачивал..

То есть, короче, они проверили и убрали задолженность

Развернуть ветку

При этом кабинет ИП на сайте налоговой последнюю неделю толком не работает

Он последний месяц не работает, а не неделю. Тем не менее, удалось оплатить долг без проблем через Госуслуги. На всякий случай написал обращение в ЛКИП вдогонку, спустя пару недель ответили что все поступило и зачислено в счет долга, и с Госуслуг долг исчез. Кстати, оплатить долг + 100 рублей пени оказалось гораздо удобнее, чем своевременно оплачивать по реквизитам, которые любят каждый год менять и поэтому их приходится утомительно проверять и перепроверять при проведении платежа.

Развернуть ветку

Он и в прошлом году толком не работал. Все время какие-то технологические работы проводят. Такое впечатление, что это специально так делают.

Развернуть ветку

Да, по всей видимости массовая ситуация, у меня тоже висят пени 6 руб. за просрочку платежей по УСН. Хотя просрочек не было, так же пользуюсь Эльбой и оплачиваю всё вовремя.

Развернуть ветку

Считаю в Екселе — и никаких просрочек. 🙂

Развернуть ветку

У меня госуслуги показывают за 2017 год долг по взносам ИП в ~ 300 рублей.

Использую один из сервисов онлайн-бухгалтерии, поэтому вероятность ошибки крайне мала.

Написал в налоговую, в ответе куча сроков оплаты взносов, но, внимание, за 2018 год. Хотя я спрашивал про 2017.

Откуда эта сумма возникла, так и не понял, все ещё пытаюсь выяснить

Как заставить ИФНС убрать пени из личного кабинета

Развернуть ветку

вот и у меня, правда сумма 3К. Хотя когда закрывал ИП, все счета проверял и оплачивал.

К сожалению, проще оплатить, чем тусить в очередях и терять пару дней минимум.

Развернуть ветку

Аккаунт удален

Развернуть ветку

Также история.

Но все лучше чем массовая история весны 2017, когда из-за внутренней неразберихи пфр-налоговая ипшнткам массово выставили требование об уплате ~150тыс. Пикантности ситуации добавило то, что ни электронные ни бумажные уведомления почему-то не пришли. Такой цырк, такие эмоции наблюдал в своей налоговой.

Но.

В СМИ не написали, омбудсмен свое очень важно мнение об этом не высказал, никто ни в чем не виноват, все хорошо.

Развернуть ветку

Да там все через жопу как обычно.

Мне постоянно пени начисляют и штрафы.

По 30 копеек, по 15 рублей.

Если честно я тупо их оплачиваю, потому что неохота разбираться.

Скорее всего какие-то ошибки, так как все вовремя делаю.

А еще у меня висит в кабинете, что они мне денег должны, но приехав туда, они сказали, что это ошибка и мы все уберем, типа подождите неделю. прошло пол года, сумма так и висит.

Развернуть ветку

1.02.19 на ГосУслугах появилась задолженность по пеням в районе 7к. Пользуюсь Эльбой и все плачу вовремя. Пытаюсь разобраться с налоговой.

Развернуть ветку

Пользуюсь Эльбой, аналогично — 525 рублей пенни ниоткуда.

Развернуть ветку

У меня нет задолженностей. А госуслуги говорят, что сервис поиска налоговой задолженности доступен только для физлиц, для ИП недоступен.

Развернуть ветку

Аккаунт удален

Развернуть ветку

В налогом кабинете информация недостоверная частенько. Нужно саму налоговую трясти.

Развернуть ветку

Аккаунт удален

Развернуть ветку

Я тоже Эльбой пользуюсь и плачу своевременно и тоже долг появился в 2000 руб по УСН

Развернуть ветку

При этом кабинет ИП на сайте налоговой последнюю неделю толком не работает, а когда работает — задолженность не показывает, а запросить сверку не даёт.

Он с начала года не работает, так что можете пока вообще на это все забить

Развернуть ветку

Комментарий удален модератором

Развернуть ветку

Комментарий удален модератором

Развернуть ветку

Та же фигня.

Та же эльба.

Долг 1500 с мелочью.

Пинаю эльбу.

Эльба сказала заказать сверку и справку по расчетам. Заказл, ответы получал две недели. Только сегодня получил. Отправил в эльбу на разбор.

Развернуть ветку

У меня за 17-ый год была переплата 3к, Эльба её учла в 18-м, а сейчас в 19-м налоговая говорит, что я эту сумму недоплатил в 18-м году, доплати и вот тебе ещё пени 2к :–) Запрос на акт сверки висит с 10-го января без ответа. Пойду ножками в налоговую.

Развернуть ветку

Сегодня прилетело уведомление о наличии пени 22 руб. по страховым взносам, та же история, что и выше у других. только ВНИМАНИЕ! . ИП я закрыл в конце 2011 года.. :))))

Два действующих ИП рядом сидят: одному в пятницу прилетело 3,5к, другому в понедельник 1,5к. пени по УСН. Все платили вовремя.

Развернуть ветку

Аналогично, без каникул.

Налоговая в своем стиле, работают бездари.

Развернуть ветку

Периодически вижу задолженности в личном кабинете ФЛ и ИП. Пишу запросы с просьбой уточнить причину. Через месяц отвечают, что в ЛК подводятся профилактические работы, и после окончания все будет ок. Через какое-то время левые начисления действительно пропадают.

Развернуть ветку

Интересно все ИП платят такие «задолженности» по несколько сотен рублей?

Складывается ощущение, что «задолженности» возникают из-за задержек в проведении платежей внутри самой налоговой, к моменту икс, система видит, что платежа нет, и автоматически выставляет задолженность. Потом по системе проходит оплата основного платежа, и к моменту когда ИПешник приходит узнать откуда образовалась задолженность в 100 рублей, у налоговой платеж зачислен, и откуда появилась задолженность никто не знает. Что там считает бог из машины, какие деньги куда отправляет никто не знает и разбираться не будет. Получается такая техномагия.

Развернуть ветку

Сегодня посетил налоговую инспекцию по этому вопросу, сотрудники в окне приема подтвердили ошибку, сказали написать письмо с просьбой разъяснить наличие пени. В течение месяца должны ответить. И да, я не один такой там был.

Развернуть ветку

Развернуть ветку

Пени из никуда наконец пропали из Гос Услуг.

Было через Эльбу заказаны выписки и написано письмо через нее же в налоговую.

Выписки пришли, но как сказала поддержка Эльбы кривая. Ответа из налоговой на письмо нет.

Развернуть ветку

Моему мужу пришол штраф в 2018г что он ИП и должен в пенсионный фонд, но он никогда не был ИП написал заявление сказали разберутся, в этом году тоже самое пришло и уже подали в суд о взыскании, он им говорит вы что совсем рекет какой то, а у меня ИП было в 2001 г. и я так и не начала деятельность, подавала о декларацию и закрыто по их данным в 2005 г. Но спустя 14лет мне приходит штраф на почти четыре тысячи, и в судебном порядке взыскать хотят, так что придётся идти в суд и подавать встречный иск

Источник: vc.ru

Расчет пеней по налогу усн

Если плательщик не перечислил в установленный законодательством срок какой-либо налог или страховой взнос, то ему начисляются пени (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Правда, в этом случае ему не нужно самостоятельно уплачивать пени – можно дождаться требования из ИФНС/Фонда.

А вот если плательщик сдает уточненку с увеличившейся суммой налога/взноса по сравнению с первоначальной отчетностью, то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени (пп. 1 п. 4 ст. 81 НК РФ, пп. 1 п. 1.4 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ , пп.

1 ч. 4 ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Наш калькулятор пеней онлайн поможет рассчитать их сумму, независимо от того, для чего вам это нужно: для самостоятельной уплаты пени или же для проверки пеней, рассчитанных налоговиками. Отметим, что с помощью калькулятора можно посчитать пени только по тем налогам, по которым срок уплаты установлен законодательно (то есть не получится посчитать пени, к примеру, по НДС, уплачиваемому налоговыми агентами при приобретении услуг у иностранных лиц).

Обратите внимание, что если последний день уплаты налога/взноса выпадает на выходной или нерабочий праздничный день, то крайний срок переносится на ближайший рабочий день, следующий за этим выходным/праздником (п.7 ст.6.1 НК РФ, п.4 ст.22 Федерального закона от 24.07.1998 N 125-ФЗ, ч.7 ст.4 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Установленная дата уплаты

Дата фактической уплаты

Кто платит пени

Калькулятор пени-2018

Для расчета пени онлайн вам необходимо совершить несколько простых действий:

- Выбрать налог/взнос, по которому нужно рассчитать пени;

- Указать установленную законодательством дату уплаты налога/взноса. В качестве альтернативы вы можете ввести период, за который налог/взнос уплачивается с задержкой, тогда поле «Дата» заполнится автоматически. Исключение составляет случай, когда налоговому агенту нужно рассчитать пени по НДФЛ с зарплаты работников. В этой ситуации дату необходимо указать самостоятельно, так как НДФЛ с таких сумм уплачивается не позднее первого рабочего дня, следующего за днем фактической выплаты зарплаты (п. 6 ст. 226 НК РФ), а этот день каждым работодателем устанавливается самостоятельно с учетом требований Трудового кодекса (ст. 136 ТК РФ);

- Указать дату фактического перечисления налога/взноса;

- Отразить сумму налога/взноса, в связи с просрочкой уплаты которой приходится рассчитывать пени.

В результате этих нехитрых манипуляций вы получите справку-расчет, в которой будет указана сумма пени и непосредственно их подробный расчет.

Расчет пеней (калькулятор онлайн): формула расчета

По общему правилу, сумма пеней расcчитывается по следующей формуле:

О размере ставки рефинансирования вы узнаете из отдельного материала.

Однако с 1 октября 2017 года поменялся порядок расчета пеней, уплачиваемых в ИФНС, для организаций (п.4 ст.75 НК РФ (в ред., действ. с 01.10.2017)).

Расчет пеней в ИФНС с 01.10.2017

По задолженности, возникшей с 01.10.2017, сумма пеней зависит от периода просрочки.

Вариант 1. Просрочка уплаты налога/взноса в ИФНС составила до 30 календарных дней (включительно).

В этом случае пени рассчитываются по вышеуказанной формуле.

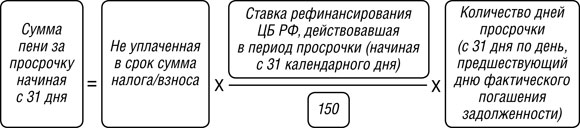

Вариант 2. Просрочка уплаты налога/взноса в ИФНС составила 31 календарный день и более.

Пени за календарные дни просрочки с 1 по 30 включительно считаются так:

А пени за календарные дни просрочки начиная с 31 дня рассчитываются по формуле:

Чтобы получить общую сумму пеней, нужно сложить два получившихся значения.

Например, организация должна была уплатить ЕНВД в размере 10 тыс. руб. за III квартал не позднее 25.10.2017. Однако фактически налог был перечислен в бюджет лишь 30.11.2017. Если допустить, что ЦБ не изменит размер ключевой ставки (ставка рефинансирования равна ключевой ставке), то сумма пеней составит 113,33 руб. (10 тыс. руб. х 8,5% х 1/300 х 30 дн. (с 26.10.2017 по 24.11.2017 включительно) + 10 тыс. руб. х 8,5% х 1/150 х 5 дн (с 25.11.2017 по 29.11.2017 включительно)).

Расчет пени по ставке рефинансирования (калькулятор онлайн): как считается количество дней просрочки

Важно знать, что период просрочки для целей расчета пени по налогам и страховым взносам, уплачиваемым в ИФНС (взносы на ОПС, на ОМС и на ВНиМ), считается несколько иначе, нежели период просрочки для целей расчета пени по взносам «на травматизм» и взносам на ОПС, на ОМС и на ВНиМ, когда они еще уплачивались в Фонды.

Так, пени по налогам/взносам в ИФНС считаются за период начиная со дня, следующего за установленным днем уплаты налога/взноса, до дня, предшествующего фактической уплате налога/взноса (п. 3 ст. 75 НК РФ, Письмо Минфина от 05.07.2016 N 03-02-07/2/39318 ). Например, организация просрочила уплату НДФЛ с отпускных и пособий за март 2017 года, перечислив налог 17.04.2017 вместо 31.03.2017. Соответственно, пени «набегут» за 16 дней (с 01.04.2017 по 16.04.2017 включительно). А вот если вы просрочили уплату налога/взноса всего на один день, то пени вам не грозят.

Что же касается пеней по взносам «на травматизм», а также других страховых взносов, уплачиваемых до 2017 года в Фонды, то они считаются за период начиная со дня, следующего за установленным днем уплаты взноса, до дня уплаты взноса включительно (п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 3 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

К примеру, компания должна была уплатить взносы «на травматизм» за март 2017 года не позднее 17.04.2017 (15 апреля – суббота), а сделала это лишь 28.04.2017. Следовательно, пени будут начислены за 11 дней (с 18.04.2017 по 28.04.2017 включительно).

Когда можно избежать уплаты пени

Есть ситуации, когда плательщику даже при просрочке уплаты налога/взноса не придется платить пени. Приведем некоторые из них.

Во-первых, такое возможно, если недоимка образовалась у плательщика в результате того, что при расчете налогов/взносов он руководствовался письменными разъяснениями контролирующих органов (п. 8 ст. 75 НК РФ, п. 9 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 9 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Во-вторых, плательщик сможет избежать уплаты пени, если недоимка возникла из-за ошибки, допущенной в платежном поручении на уплату налога/взноса, и эту ошибку можно исправить уточнением платежа. В этом случае налог/взнос не будет считаться уплаченным с нарушением срока и пени должны быть сторнированы (п. 7 ст. 45 НК РФ, п. 9, 12 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 8, 11 ст.

18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Напомним, что уточнением платежа исправляется любая ошибка в платежке, если она не связана с неправильным указанием номера счета Федерального казначейства, наименованием банка получателя, а также КБК при уплате взносов в Фонды (пп. 4 п. 4 ст. 45 НК РФ, пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ , п. 4 ч. 6 ст.

18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Правда, начисление пеней при неправильном указании КБК при уплате взносов в Фонды можно попытаться оспорить в суде (см., например Определение ВС РФ от 15.10.15 № 310-КГ15-12541 ).

КБК для уплаты пени

КБК для перечисления пеней по конкретному налогу/взносу отличается от КБК, предназначенного для уплаты непосредственно самого налога/взноса. В чем состоит отличие, мы рассказали в одной из наших статей. Кстати, в ней же вы найдете образец заполнения платежного поручения на уплату пени.

Процедура расчета пеней

Самый простой способ расчета причитающихся к уплате пеней — онлайн-калькулятор. Подобных ресурсов в сети много. Но налогоплательщик может не иметь доступа к интернету или желает проверить правильность начисления самостоятельно.

Возникает необходимость в расчете суммы пеней в следующих ситуациях:

Рассмотреть данные ситуации можно на самом популярном налоге, на который чаще всего начисляют пени налоговые инспекции. Речь идет о налоге, применяемом на упрощенной системе налогообложения.

Обязанность уплаты авансового платежа по УСН наступает для ИП и организаций 3 раза в году (ст. 346.19 и ст. 346.21 НК России):

Если данная дата – выходной, срок обязательной уплаты переносится на следующий за этой датой рабочий день. Допустим, организация заплатила налог по УСН 30 апреля. За 5 дней просрочки считаются пени, которые как можно скорее надо перечислить в бюджет.

Ситуация, когда размер налога по УСН был занижен вследствие счетной ошибки, также является причиной для расчета пени. Стоит заметить, что на сумму налоговой недоимки (разницы между обязательной суммой платежа и перечисленной) пени начисляются по день фактического погашения долга налогоплательщиком.

Расчетная формула и примеры начисления пени

Формула, используемая для расчета пени, выглядит следующим образом:

Пеня = Неуплаченный налог (страховой взнос, сбор) * число просроченных календарных дней * 1/300 ставки рефинансирования ЦБ (которая действовала на момент образования долга).

Важно: ставка рефинансирования для расчета пеней в 2016г. приравнена к ключевой ставке Цетробанка России. С 2013 по 2015 годы действовала ставка рефинансирования, равная 8,25%.

С 01.01.2016г. значение ставки рефинансирования соответствует значению ключевой ставки Банка России на соответствующую дату и как самостоятельная единица на сайте ЦБ не фиксируется. Данная норма прописана в Указании Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России».

Пример расчета: организация должна заплатить в бюджет 25 000 руб. Длительность задержки оплаты – 20 дней. Посчитаем пеню: 25 000 * 20 * (0,0825 / 300) = 137,50 руб.

Усложним условия для расчета: недоимка по налогу прежняя – 25 000 руб. Просрочка составляет 45 дней, из которых 20 дней действовала ставка рефинансирования 8,25%, а 25 дней – ставка повысилась до 11%. Тогда первую часть пени рассчитывают аналогично рассмотренному выше примеру, расчет второй части пени за 25 дней выглядит следующим образом:

25 000 * 25 * 0,11/300 = 229,17 руб.

Итого пеня составит 137,50 + 229,17 = 366,67 руб.

Третий вариант расчета: пеню необходимо рассчитать с той же суммы – 25 000 руб. Период просрочки – 10 дней: с 20 по 30 сентября 2016г. Акцент на принадлежность периода просрочки к 2016 году не случаен – расчет производится исходя из актуальной на тот момент ключевой ставки ЦБ РФ – 10%:

25 000 * 10 * 0,1/300 = 83,33 руб.

Исходя из актуальной ключевой ставки Центрального Банка России рассчитывается и штраф за несвоевременную уплату налога, и санкции по кредитным договорам. Поняв алгоритм расчета, несложно самостоятельно определить величину подлежащих к уплате пеней.

Калькулятор пени по налогам в 2018 году

Нередко у бухгалтеров возникает необходимость самостоятельно рассчитать пени по налогам. Эту процедуру лучше сделать, если налогоплательщик обнаружил ошибку в начислении налога. В таком случае можно избежать штрафа за недоимку по налогу.

Порядок расчета пеней зафиксирован в ст. 75 НК РФ. Чтобы узнать сумму причитающихся к уплате пеней в 2018 году, следует перемножить сумму недоимки, количество дней просрочки и ставку. Процентная ставка рассчитывается исходя из действующей ставки рефинансирования. В зависимости от периода просрочки по налогу применяется ставка либо в размере одной трехсотой ставки рефинансирования, либо — в размере одной стопятидесятой.

В зависимости от положений учетной политики отразить пени можно на счете 91 или 99. Соответственно, бухгалтер должен сделать выбор в пользу тех проводок, которые не противоречат принятым правилам учета.

Если пени принято учитывать на счете 91, проводки будут такими:

Дебет 91-2 Кредит 68 — начислены пени;

Дебет 99 Кредит 68 — отражено постоянное налоговое обязательство.

Если пеня учитывается на счете 99, нужно отразить операцию следующим образом:

Дебет 99 Кредит 68 — начислены пени.

Как пользоваться калькулятором по расчету пеней

Чтобы не запутаться в расчетах итоговой суммы пеней и учесть все нюансы законодательства, воспользуйтесь специальным калькулятором.

Калькулятор представляет собой небольшую таблицу со специальными ячейками. Нужно указать данные и получить полный расчет.

Для начала выберите вид должника: ИП или юридическое лицо.

Далее в соответствующие окна введите:

Обязательно обратите внимание на поле «Включить в просрочку день оплаты». Если поставите галочку, то калькулятор при расчете пеней учтет день, когда недоимка погашена. Ставить галочку или нет — вопрос спорный. Тут придется принять самостоятельное решение. Мнение Минфина, судов и ФНС многие годы расходится.

Если не хотите доказывать свою правоту в суде и сумма пеней невелика, рекомендуем поставить галочку. В таком случае сумма пеней будет больше, но претензий от ФНС точно не будет. Если не учитывать день погашения просрочки, возможно, придется отстаивать позицию компании в суде.

Пример расчета пеней с помощью калькулятора

ООО «Рыбка» должно было уплатить НДС в сумме 21 345 рублей не позднее 25.04.2018. Фактически налог был перечислен только 14.05.2018. Общий период просрочки платежа составил 19 дней. Ключевая ставка, действовавшая в этот период, равна 7,25 %.

Бухгалтер воспользовался онлайн калькулятором, ввел все данные в нужные ячейки и получил такой расчет:

21 345 рублей × 19 дней × 7,25 % / 300 = 98,01 рубля.

Именно 98,01 рубля ООО «Рыбка» перечислило ФНС 14.05.2018 вместе с суммой просроченного НДС. Важно помнить, что в платежке на уплату пеней нужно указывать соответствующий КБК. При уплате недоимки по налогу КБК ставится другой.

Приведенный порядок расчета действует в 2018 году.

Источник: lubnitsa.ru

Как начислить пени по УСН проводка?

В налоговой практике часто возникают ситуации, когда организации и предприниматели, применяющие упрощенную систему налогообложения (УСН), задолживают налоги и начисленные пени. Начисление пени имеет свои особенности при применении УСН, так как размер пени и порядок ее начисления определяются законом. Схемы и ограничения в начислении пени по УСН необходимо учитывать, чтобы избежать ошибок и неоставленных штрафов со стороны налоговых органов.

Во-первых, необходимо знать, что УСН предусматривает уплату налога в фиксированном размере, в зависимости от вида предпринимательской деятельности и выручки организации. Однако, если организация не внесла налоговые платежи в срок, то на нее могут быть начислены пени, которые рассчитываются в соответствии с законодательством. Размер пени определяется в зависимости от просроченного срока уплаты налога и ставки, установленной законом.

Во-вторых, начисление пени по УСН имеет свои ограничения. В соответствии с законодательством, каждый платежный период, за который начисляется пени, не может быть больше года. Это означает, что если налоги не были уплачены в течение года, начиная с момента уплаты предыдущего платежа, то начисление пени за просроченный платеж не производится.

Корректное начисление пени по УСН требует внимательного изучения законодательства и учет всех схем и ограничений, установленных для данной системы налогообложения. Правильное начисление пени позволит избежать штрафных санкций со стороны налоговых органов и снизить риски для бизнеса.

Как начислить пени по УСН

Упрощенная система налогообложения (УСН) является одним из наиболее распространенных режимов налогообложения в России. При использовании УСН предусмотрены особенности в начислении пени и штрафов.

1. Начисление пени при несвоевременном уплате налога по УСН

Если налогоплательщик не уплатил налог в установленный срок, ему будет начислена пеня. Размер пени составляет 1/150 часть процента от суммы налога за каждый день просрочки платежа. При этом, пеня начисляется только за дни просрочки платежа, не учитывая выходные и праздничные дни.

2. Ограничения в начислении пени по УСН

Существуют ограничения на начисление пени по УСН. Сумма пени не может превышать 30 процентов от суммы налога, который должен был быть уплачен. Если налогоплательщик внесет платеж после начисления пени, то размер пени будет соответствовать фактическому количеству дней просрочки.

3. Начисление штрафов за нарушение порядка предоставления отчетности

В случае несвоевременного предоставления отчетности или предоставления отчетности с ошибками, налогоплательщику может быть наложен штраф. Величина штрафа определяется в зависимости от степени нарушения и может составлять от нескольких тысяч до нескольких миллионов рублей.

4. Порядок обжалования начисленных пени и штрафов

Налогоплательщик имеет право обжаловать начисленные пени и штрафы в налоговые органы. Для этого следует подать соответствующий жалобу в указанный срок с обоснованием своей позиции и предоставлением необходимых документов.

Суммарная информация о начислении пени и штрафов по УСН

Важно:

- УСН предусматривает особенности в начислении пени и штрафов.

- Сумма пени не может превышать 30% от суммы налога.

- Начисление пени производится за каждый день просрочки платежа.

- Штрафы могут быть наложены за нарушение порядка предоставления отчетности.

- Налогоплательщик имеет право обжаловать начисленные пени и штрафы.

Понятие пени и ее назначение

Пени — это дополнительная сумма, которая начисляется к основной задолженности за несвоевременную оплату или ненадлежащее исполнение обязательств. Такая ситуация может возникнуть в случае нарушения сроков оплаты налогов, штрафов, платежей по договорам и других обязательств.

Назначение пени заключается в компенсации убытков, которые понес получатель платежа из-за задержки или неполноты оплаты. Также плата, начисленная в виде пени, является мерой воздействия на должника и стимулирует исполнение обязательств в срок.

В случае применения пени в налоговой сфере, она начисляется в соответствии с установленными законодательством нормами. Налоговые пеня — это средство, используемое государством для стимулирования своевременной и полной уплаты налоговых обязательств.

Схемы начисления пени по УСН

Начисление пени по упрощенной системе налогообложения (УСН) происходит в соответствии с действующим законодательством Российской Федерации. Существуют несколько схем начисления пени, которые регулируются налоговым кодексом и приказами ФНС.

Основные схемы начисления пени по УСН:

- Схема начисления пени при неполном уплате налога. Если налогоплательщик не уплатил полную сумму налога в срок, ему будет начислена пеня. Размер пени составляет 0,1% от неполной суммы налога за каждый день просрочки.

- Схема начисления пени при несвоевременном представлении декларации. В случае, если налогоплательщик не представил декларацию в установленный срок, ему будет начислена пеня. Размер пени составляет 0,1% от общей суммы уплаченного налога за каждый день просрочки.

- Схема начисления пени при нарушении налоговых обязательств. Если налогоплательщик не выполнил свои налоговые обязательства (например, не предоставил отчетность или не уплатил налог), ему будет начислена пеня. Размер пени составляет 0,1% от суммы налога за каждый день просрочки.

Важно отметить, что начисление пени по УСН происходит автоматически. Это означает, что налогоплательщик не должен самостоятельно расчитывать размер пени и вносить его в бухгалтерский учет. Система автоматически учитывает задолженность и начисляет пеню в соответствии с действующими правилами.

Схемы начисления пени по УСН являются обязательными для всех налогоплательщиков, работающих по упрощенной системе налогообложения. Они предоставляют государству возможность контролировать своевременность и полноту уплаты налогов, а также наказывать нарушителей.

Ограничения по начислению пени

При начислении пени по УСН существуют определенные ограничения, которые должны быть учтены. Ниже представлены основные ограничения и условия для начисления пени:

- Ограничение по размеру пени: сумма пени не может превышать 20% от суммы неуплаченных налогов;

- Учет срока задержки платежа: пеня начисляется за каждый день просрочки на определенную сумму;

- Ограничение по сроку начисления пени: пеня начисляется начиная с даты, следующей после истечения срока уплаты налога;

- Ограничение при исправлении ошибок: при обнаружении ошибок в декларации или отчетности, срок начисления пени может быть продлен на период исправления ошибок;

- Невозможность дополнительного начисления пени: пеня не начисляется на сумму налога, который был уплачен с опозданием, но в установленные сроки, или в случае исправления ошибки и уплаты недостающей суммы налога в установленные сроки;

- Выполнение условий договора с участником УСН: в случае выполнения участником условий договора с налоговыми органами, пеня может быть уменьшена или отменена;

При начислении и уплате пени необходимо учитывать все указанные ограничения. Это поможет избежать нежелательных последствий и штрафных санкций со стороны налоговых органов.

Порядок уплаты и контроль за начислением пени

Для правильного начисления пени по УСН важно соблюдать определенные порядки уплаты и контроля. Вот основные шаги:

- Расчет суммы задолженности. Перед начислением пени необходимо рассчитать сумму задолженности по налогам и сборам, исходя из показателей, указанных в налоговой декларации, а также учесть все применимые льготы и лимиты.

- Определение даты начисления пени. Пени начисляются с момента истечения срока уплаты налоговой задолженности по УСН. Дата начисления пени указывается в налоговом уведомлении.

- Уплата пени. Пени должны быть уплачены в течение определенного срока, указанного в налоговом уведомлении. Оплата может быть произведена в любом банке или специализированной кассе.

- Контроль за начислением пени. Налоговые органы имеют право проверять правильность начисления пени и требовать предоставления соответствующих документов. В случае выявления ошибок или неправильного начисления пени, налоговая инспекция может провести перерасчет суммы задолженности и потребовать дополнительной уплаты.

Соблюдение указанных порядков и правильное начисление пени по УСН способствует предотвращению возможных штрафов и негативных последствий со стороны налоговых органов.

Вопрос-ответ

Какие схемы начисления пени по УСН существуют?

Существуют две основные схемы начисления пени по УСН: единовременное начисление и ежемесячное начисление. В первом случае пеня начисляется однократно на весь период просрочки, а во втором случае пеня начисляется каждый месяц по отдельности.

Какие ограничения существуют на начисление пени по УСН?

Ограничений на начисление пени по УСН не существует. Налоговый кодекс РФ не устанавливает какие-либо ограничения на размер и порядок начисления пени. Однако, важно учитывать, что начисленные пени могут быть оспорены в суде, поэтому необходимо тщательно соблюдать все требования закона при их начислении.

Источник: promenter.ru