Премия за рыночный риск дополнительная доходность портфеля из-за дополнительного риска, связанного с портфелем; по сути, премия за рыночный риск — это премия, которую инвестор должен получить, чтобы убедиться, что он может инвестировать в акции, облигации или портфели вместо безрисковых ценных бумаг. Эта концепция основана на модели CAPM, которая количественно определяет взаимосвязь между риском и требуемой доходностью на хорошо функционирующем рынке.

- Что такое премия за рыночный риск?

- Объяснение премии за рыночный риск в CAPM

- Формула

- Интерпретация

- Расчет с примером

- Пример № 1 (Расчет премии за рыночный риск)

- Пример № 2 (Расчет премии за риск по акциям)

- Пример № 3 (Расчет премии за реальный рыночный риск)

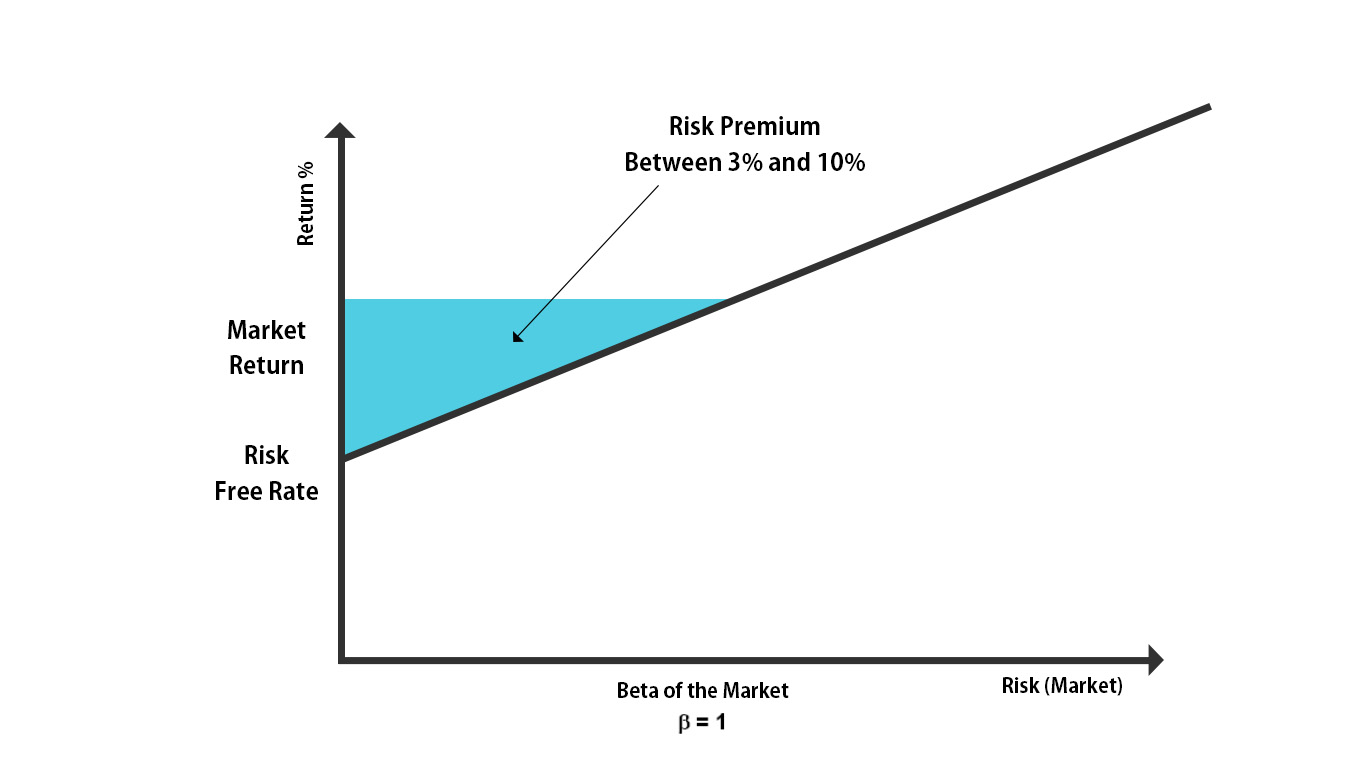

- Премия за рыночный риск основана на модели CAPM, и из-за повышенного риска в портфеле появляется дополнительный доход, называемый премией за рыночный риск.

- Премия за рыночный риск – это разница между ожидаемым доходом от инвестиций и безрисковой ставкой.

- Ожидаемая доходность и безрисковая ставка, составляющие два основных компонента модели премии за рыночный риск, зависят от неустойчивой динамики рынка. Это делает модель моделью ожидания.

- Одной из основных ловушек этой модели является ее неточность, поскольку это модель прогнозирования, зависящая от рыночных условий и прошлого анализа.

Объяснение премии за рыночный риск в CAPM

- Формула стоимости собственного капитала CAPM = Безрисковая ставка доходности + бета * (рыночная ставка доходности – безрисковая ставка доходности)

- Здесь формула премии за рыночный риск = рыночная норма прибыли – безрисковая норма прибыли.

Разница между ожидаемым доходом от владения инвестициями и безрисковой ставкой называется премией за рыночный риск.

Риски в бизнесе. Управление рисками в бизнесе

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Теперь давайте возьмем каждый из компонентов формулы премии за рыночный риск и проанализируем их.

Во-первых, давайте подумаем об ожидаемом доходе. Но, конечно, этот ожидаемый доход зависит от того, как мыслит инвестор. И что такое тип инвестицийТип инвестицийАкции, облигации и денежные эквиваленты являются тремя основными формами инвестиций. Инвестиции, как правило, относятся к покупке чего-либо для будущего использования с целью создания регулярного денежного потока или увеличения стоимости чего-либо с течением времени, чтобы это можно было продать по более высокой цене, чем было приобретено, т.е. прирост капитала. . читать дальше он инвестирует в?

Есть следующие варианты, которые мы можем рассмотреть с точки зрения инвесторов:

- Толерантные к риску инвесторы: Если инвесторы являются игроками на рынке, понимают взлеты и падения и согласны с любыми рисками, через которые им необходимо пройти, мы будем называть их терпимыми к риску инвесторами. Толерантные к риску инвесторы не будут ожидать многого от своих инвестиций, и поэтому премии будут намного меньше, чем у не склонных к риску инвесторов.

- Не склонные к риску инвесторы: Эти инвесторы, как правило, новички и не вкладывали много средств в рискованные инвестиции. Они хранят свои деньги на фиксированных депозитах или на сберегательных банковских счетах. И, обдумав перспективы инвестиций, начинают вкладывать деньги в акции. И поэтому они ожидают гораздо большей прибыли, чем терпимые к риску инвесторы. Таким образом, премия выше в случае инвесторов, не склонных к риску.

Премия также зависит от типа инвестиций, в которые инвесторы готовы инвестировать. Если инвестиции слишком рискованны, ожидаемая доходность будет намного больше, чем при менее рискованных инвестициях. И, таким образом, премия также будет больше, чем менее рискованные инвестиции.

Основная профессия предпринимателя — риск

Нам также необходимо учитывать два других аспекта при расчете премии.

- Требуемая премия за рыночный риск: Это разница между минимальной ставкой, которую инвесторы могут ожидать от любых инвестиций, и безрисковой ставкой.

- Премия за исторический рыночный риск: Это разница между историческим рыночным курсом определенного рынка, например, NYSE (Нью-Йоркской фондовой биржи), и безрисковым курсом.

Интерпретация

- Модель премии за рыночный риск является моделью ожидания, поскольку оба ее компонента (ожидаемая доходность и безрисковая ставка) подвержены изменениям и зависят от волатильных рыночных сил.)

- Чтобы хорошо это понять, вам нужно иметь основу для расчета ожидаемой доходности, чтобы найти цифру рыночной премии. И выбранная вами основа должна быть актуальной и соответствовать сделанным вами инвестициям.

- В обычных ситуациях все, что вам нужно сделать, это использовать исторические средние значения в качестве основы. Если вы инвестируете в NYSE и хотите рассчитать премию за рыночный риск, все, что вам нужно сделать, это найти отчеты об акциях, в которые вы решили инвестировать. А затем выяснить средние значения. Тогда вы получите цифру, на которую можно рассчитывать. Лучше всего помнить, что, взяв за основу исторические цифры, вы предполагаете, что будущее будет точно таким же, как прошлое, которое может оказаться ущербным.

Каким будет правильный расчет премии за рыночный риск, который не будет ошибочным и будет соответствовать текущим рыночным условиям? Тогда нам нужно искать Real Market Premium. Вот формула премии за реальный рыночный риск Формула премии за риск Премия за риск, также известная как премия за риск дефолта, представляет собой ожидаемую норму прибыли, которую инвесторы получают за свои высокорисковые инвестиции. Вы можете рассчитать его, вычитая безрисковый доход от инвестиций из фактического дохода от инвестиций. читать далее –

Премия за реальный рыночный риск = (1 + номинальная ставка / 1 + уровень инфляции) – 1

В разделе примеров мы разберемся во всем подробно.

По мнению экономистов, если вы хотите основывать свое решение на исторических цифрах, вам следует ориентироваться на долгосрочную перспективу. Поскольку премия превышает 6%, она намного превышает фактические цифры. Это означает, что если вы смотрите на долгосрочную перспективу, это поможет вам узнать среднюю премию ближе к фактической.

Например, если мы посмотрим на среднюю премию США с 1802 по 2008 год, мы увидим, что средняя премия составляет всего 5,2%. Это доказывает точку зрения. Если вы хотите инвестировать в рынок, посмотрите на исторические данные за более чем 100 лет или столько лет, сколько сможете, а затем определите ожидаемую прибыль.

Расчет с примером

Начнем с простого, а потом перейдем к сложным.

Пример № 1 (Расчет премии за рыночный риск)

Давайте посмотрим на детали ниже –

В процентахИнвестиции 1Инвестиции 2Ожидаемое возвращение10%11%Безрисковая ставка4%4%

В этом примере у нас есть две инвестиции, и нам также предоставили информацию об ожидаемой доходности и безрисковой ставке.

Теперь давайте посмотрим на расчет премии за рыночный риск.

В процентахИнвестиции 1Инвестиции 2Ожидаемое возвращение10%11%(-) Безрисковая ставка4%4%Премиум6%7%

В большинстве случаев нам необходимо основывать наши предположения на ожидаемой доходности исторических данных. Это означает, что все, чего инвесторы ожидают в качестве дохода, будет определять ставку премии.

Давайте посмотрим на второй пример.

Пример № 2 (Расчет премии за риск по акциям)

Премия за рыночный риск и премия за риск по акциям различаются по масштабу и концептуально, но давайте рассмотрим пример премии за риск по акциям, а также акции, которые можно рассматривать как один из видов инвестиций.

В процентахИнвестицииАкции крупных компаний11,7%Казначейские векселя СШАКазначейские векселяКазначейские векселя (казначейские векселя) — это инвестиционные инструменты, которые позволяют инвесторам ссужать деньги правительству.Подробнее3,8%Инфляция3,1%

Теперь давайте посмотрим на премию за риск по акциям. Премия за риск по акциям представляет собой разницу между ожидаемым доходом от конкретной акции и безрисковой ставкой. Предположим, что инвесторы рассчитывают получить 11,7% от акций крупных компаний, а ставка казначейских векселей США составляет 3,8%.

Это означает, что премия за риск по акциям будет следующей:

В процентахИнвестицииАкции крупных компаний11,7%(-) Казначейские векселя США3,8%Фондовый риск Премиум7,9%

Но как насчет инфляции? Что мы будем делать с уровнем инфляции? Мы рассмотрим это в следующем примере премии за реальный рыночный риск.

Пример № 3 (Расчет премии за реальный рыночный риск)

В процентахИнвестицииАкции крупных компаний11,7%Казначейские векселя СШАКазначейские векселяКазначейские векселя (казначейские векселя) — это инвестиционные инструменты, которые позволяют инвесторам ссужать деньги правительству.Подробнее3,8%Инфляция3,1%

Теперь мы все знаем, что это модель ожидания, и когда нам нужно ее рассчитать, нам нужно взять исторические данные на том же рынке или для тех же инвестиций, чтобы получить представление о том, что следует воспринимать как ожидаемую доходность. В этом и заключается важность реальной премии. Мы учтем инфляцию, а затем рассчитаем реальную премию.

Вот формула реальной премии за рыночный риск:

(1 + Номинальная ставка / 1 + Уровень инфляции) – 1

Во-первых, нам нужно рассчитать номинальную ставку, т. е. обычную премию –

В процентахИнвестицииАкции крупных компаний11,7%(-) Казначейские векселя США3,8%Премиум7,9%

Теперь примем эту премию за номинальную ставку и узнаем реальную премию за рыночный риск.

Реальная премия = (1 +0,079 / 1 + 0,031) – 1 = 0,0466 = 4,66%.

Это полезно по двум причинам:

- Во-первых, реальная рыночная премия более практична, исходя из инфляции и реальных данных.

- Во-вторых, существует небольшая вероятность того, что ожидания не оправдаются, когда инвесторы ожидают примерно 4,66–6% ожидаемой доходности.

Ограничения концепции премии за рыночный риск

Эта концепция представляет собой модель ожидания; таким образом, это не может быть точным большую часть времени. Но премия за риск по акциям Премия за риск по акциям Премия за риск по акциям — это ожидания инвестора, отличные от безрисковой нормы прибыли. Эта дополнительная доходность превышает безрисковую доходность. Это гораздо лучшая концепция, чем эта, если вы рассматриваете возможность инвестирования в акции (есть много подходов, с помощью которых мы можем это рассчитать). На данный момент давайте посмотрим на ограничения этой концепции —

- Это неточная модель, и расчеты зависят от инвесторов. Это означает слишком много переменных и слишком мало основы для правильного расчета.

- Когда расчет премии за рыночный риск выполняется с учетом исторических данных, предполагается, что будущее будет похоже на прошлое. Но в большинстве случаев это может быть не так.

- Он не учитывает уровень инфляции. Таким образом, реальная премия за риск является лучшей концепцией, чем рыночная премия.

Премиум-видео о рыночных рисках

Часто задаваемые вопросы (FAQ)

Какова премия за рыночный риск в 2022 году?

В настоящее время средняя премия за рыночный риск, составляющая 5,6 процента, увеличилась. Это означает, что в обмен на риск, который берут на себя инвесторы, инвесторы в этой стране стремятся получить немного меньшую отдачу от своих инвестиций.

В чем разница между рыночным риском и премией за рыночный риск?

Избыточная доходность, которую можно ожидать от индекса или портфеля инвестиций сверх указанной безрисковой ставки, называется премией за рыночный риск. С другой стороны, ожидаемая доходность акции сверх безрисковой ставки представлена премией за риск по акциям.

Какие переменные влияют на премию за рыночный риск?

Несколько переменных влияют на премию за риск или определяют ее, но наибольшее влияние, по-видимому, оказывают макроэкономическая волатильность, политический риск и структура рынка.

Почему премия за риск значительна?

Премия за риск по активу — это компенсация, выплачиваемая инвесторам. Тем самым инвесторы получают компенсацию за свою готовность принять на себя больший риск в определенных инвестициях, чем в безрисковый актив.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое премия за рыночный риск. Здесь мы обсуждаем формулу премии за рыночный риск, расчеты, а также практические примеры и концепции. Здесь мы также обсуждаем его интерпретации и ограничения. Кроме того, вы можете узнать больше об оценках из следующих статей.

- Модель роста Гордона

- Оценка DCF

- Систематический риск против несистематического риска

- Бета-коэффициент

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Источник: voxt.ru

Страхование предпринимательских рисков или бюджет, как выгодоприобретатель

Комаров С.Е., директор по консалтингу ЗАО «ЮНИФИН ЛТД»

Впервые опубликовано в журнале «Советник бухгалтера» № 12 2008 г. Из определения Гражданского Кодекса предпринимательской деятельностью признается деятельность, осуществляемая на свой риск, то есть, на риск предпринимателя. Вполне логично и обоснованно желание предпринимателя минимизировать свои риски, в том числе, и путем их страхования, несмотря, на дополнительные расходы на выплату страховых премий.

По логике, государство также заинтересовано в стабильной деятельности предпринимателей, но это только по логике, но не по закону. В статье рассмотрен, по нашему мнению, один из наиболее казусных вопросов налогообложения страховых операций, а именно, операций по страхованию рисков неплатежей.

Гражданско-правовой аспект Правоотношения сторон в области страхования регулируются главой 48 ГКРФ и Законом РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации». В частности, по договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.

Риском же является предполагаемое случайное событие, в результате которого страхователь несет убытки. При этом, возникновение убытков у страхователя возможно, в том числе, и вследствие неоплаты (частичной неоплаты) обязательства должником по договору после наступления установленных сроков оплаты.

Договор страхования является возмездным договором, то есть страхователь обязан уплатить страховщику определенную договором страховую премию (страховые взносы). При страховании предпринимательского риска в общем случае (если иное не установлено договором) страховая сумма не должна превышать действительную страховую стоимость, то есть, величину убытков от предпринимательской деятельности, которые страхователь понес при наступлении страхового случая (ст.947 ГК РФ).

Таким образом, страховую выплату можно охарактеризовать, как возмещение убытков страхователя. Например, вследствие неоплаты или частичной неоплаты должником обязательства по договору по истечении установленных сроков оплаты или периода ожидания, если таковой предусмотрен договором страхования, возмещению подлежит убыток в виде неполученной денежной суммы (как правило, за вычетом франшизы, то есть, предусмотренной договором страхования величины освобождения страховщика от обязательств возместить убытки).

При этом, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь имел к лицу, ответственному за причиненный убыток. Указанный порядок перехода к страховщику прав страхователя на возмещение ущерба (суброгация) предусмотрен п.1 ст.965 ГК РФ.

Суброгация является частным случаем перемены лица в обязательстве и, в соответствии со ст.387 ГК РФ, представляет собой форму перехода прав требования кредитора о возмещении убытков к другому лицу на основании закона. То есть, предприниматель, в целях получения гарантии в возмещении расходов на приобретение товара и получения запланированной прибыли, страхует риск неплатежа, неся при этом дополнительные расходы.

Если же страховой случай всё-таки наступает, то есть, платеж от покупателя не поступает, то эту сумму (цену товара) выплачивает продавцу не покупатель, а страховая компания. При этом, к страховой компании переходит право истребовать выплаченную сумму непосредственно у покупателя-неплательщика.

Казалось бы, всё предельно логично и ясно, предприниматель получает долг покупателя не от самого покупателя, а от страховщика и никаких дополнительных выгод или доходов по сравнению со случаем, если бы оплату произвёл сам покупатель, не приобретает. Однако, в этом случае не совсем логично и совсем не ясно, почему в результате одной и той же сделки и получении одной и той же суммы денежных средств (дохода), но не от покупателя, а от страховой компании, кратно увеличивается налоговая нагрузка на доход предпринимателя.

Суров закон, а закон говорит о следующем. Налог на добавленную стоимость (НДС) По существу, страховая выплата возмещает продавцу не полученный от покупателя доход, однако, этот доход согласно установленному порядку исчисления налога уже был включен в налогооблагаемую базу по НДС в месяце (квартале) отгрузки товара. Таким образом, на стоимость, которую продавец добавил в виде наценки, налог уже начислен и, вероятнее всего, к моменту получения возмещения уже уплачен в бюджет. Поступившее же возмещение фактически является оплатой этой самой добавленной стоимости и само по себе дополнительной добавленной стоимости не содержит. Однако, логика налога и логика закона в данном случае не совпадают.

Положениями пп.4 п.1 ст.162 НК РФ предусмотрено, что налоговая база по НДС увеличивается на суммы полученных страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых признается объектом налогообложения по НДС. Из смысла данной нормы следует, что сумма страхового возмещения рассматривается как дополнительный к реализации элемент налоговой базы по НДС, связанный с расчетами по оплате товаров (работ, услуг), но не заменяющий самостоятельный объект обложения НДС, обусловленный непосредственно реализацией этих товаров (работ, услуг).

Исчисление налога с суммы страхового возмещения осуществляется в соответствии с п.4 ст.164 НК РФ по расчетной ставке 18/118. Следовательно, включению в налогооблагаемую базу по НДС подлежит как сумма неполученной выручки, включенная в налоговую базу в момент отгрузки, так и, дополнительно, сумма страховой выплаты, возмещающая ту же неполученную выручку, что очевидно свидетельствует о двойном налогообложении.

Однако, учитывая прямую норму в отношении полученных сумм страхового возмещения, устранить несправедливость может только Конституционный суд. Налог на прибыль Как было указано выше, страхование предпринимательских рисков осуществляется на платной основе.

Однако, несмотря на очевидную связь с предпринимательской деятельностью и полученным от её осуществления доходом, в том числе, налогооблагаемым, (в части обеспечения получения этого дохода) 1 уменьшение прибыли на суммы страховых премий по данному виду страхования прямо запрещены налоговым законодательством (п.6 ст.270 НК РФ). Объяснение такому запрету найти сложно, разве, что логическая цепочка законодателя заключалась в том, что страхование предпринимательских рисков делает предпринимательскую деятельность нерискованной, а, значит, и не соответствующей критерию предпринимательской (осуществляемой на свой риск), из чего, возможно, следовал вывод, что расходы на страхование рисков не связаны с предпринимательской деятельностью.

Однако, есть в этом логика или нет, но расходы на страхование предпринимательского риска для целей исчисления налога на прибыль не учитываются. Теперь, в отношении страхового возмещения. Полученная от страховщика сумма страхового возмещения по договору страхования финансовых рисков представляет собой сумму возмещения убытков.

При этом, в статье 251 НК РФ, определяющей перечень доходов, не учитываемых при налогообложении прибыли, рассматриваемый вид страхового возмещения не поименован. Таким образом, сумма страховой выплаты, на основании пп.3 ст.250 НК РФ, подлежит включению страхователем в состав внереализационных доходов, учитываемых при исчислении налоговой базы по налогу на прибыль.

Вывод о признании налогооблагаемым доходом сумм страхового возмещения по договору добровольного страхования, независимо от целей, на которые в дальнейшем данные суммы будут направлены, подтверждают и налоговые органы, и Минфин РФ (Письмо Минфина РФ от 16.08.2006г. №03-03-04/2/193, Письмо УФНС РФ по г. Москве от 20.09.2006 № 20-12/83845). То есть, сумма полученного возмещения в полном размере (за вычетом НДС) подлежит обложению налогом на прибыль по ставке 24%. И это несмотря на то, что налог на прибыль по самой сделке купли-продажи (в части заложенной в цену товара прибыли) начисляется по факту отгрузки товара и уплачивается независимо от его оплаты покупателем или иным лицом. Одновременно, вследствие передачи страховщику права требования и соответствующего выбытия из активов страхователя имущественных прав (дебиторской задолженности), организация несет расходы в размере суммы переданного долга. Казалось бы, в данном случае должен применяться порядок определения налоговой базы, предусмотренный статьей 279 НК РФ для операций по уступке права требования.

Однако, п.1 ст.382 ГК РФ установлено, что право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или же перейти к другому лицу на основании закона. Следовательно, гражданское законодательство различает передачу права требования по сделке и переход прав требования на основании закона.

При этом, исходя из построения данной нормы закона, в качестве уступки права требования квалифицируется только передача права требования по сделке, в свою очередь, переход права требования на основании закона, по формальным признакам, уступкой права требования не является. В этой связи, в целях исчисления налога на прибыль положения статьи 279 НК РФ, регулирующей порядок определения налоговой базы при уступке права требования по сделке, к случаю перехода права требования на основании закона применяться не могут.

То есть, уменьшить сумму полученного страхового возмещения на величину переданной задолженности по данному основанию не представляется возможным. Одновременно, в перечнях расходов и убытков, учитываемых в целях налогообложения прибыли, расходы в виде стоимости имущественных прав (права требования задолженности), переходящих в порядке суброгации от страхователя страховщику, налоговым законодательством прямо не предусмотрены.

Вместе с тем, расходы в виде суммы переданной страховщику задолженности удовлетворяют всем установленным в статье 252 НК РФ критериям признания затрат в целях налогообложения (при условии их документального подтверждения), а именно: — выбытие актива (переход имущественных прав) подтверждает факт осуществления расходов; — указанные расходы непосредственно связаны с получением доходов (именно получение дохода (страховой выплаты) обуславливает передачу актива); — расходы обоснованы экономически и законодательно, поскольку норма в ст.387 ГК РФ о переходе права требования в результате суброгации установлена императивно. Кроме того, стоимость права требования, перешедшего к страховщику в результате суброгации, не поименована в перечне расходов, не учитываемых в целях налогообложения прибыли (ст.270 НК РФ).

Исходя из изложенного, стоимость переходящих к страховщику прав требования, может быть учтена страхователем в составе внереализационных расходов в качестве «других обоснованных расходов», предусмотренных подп.20 п.1 ст.265 НК РФ. Вместе с тем, Минфин РФ по данному вопросу придерживается противоположной позиции.

В частности, в Письме от 16.08.2006г. №03-03-04/2/193 указано, что при передаче страховщику задолженности на основании ст.965 ГК РФ (в результате суброгации), у страхователя в целях налогообложения прибыли не учитываются расходы в виде суммы передаваемой (переходящей по закону страховщику) задолженности. Каких либо объективных оснований такого вывода в письме не приводится.

Свой вывод специалисты Минфина обосновывают тем, расходы в части суммы переданных страховой компании прав требования по неоплаченным страхователю его контрагентом договорам были возмещены страхователю в виде суброгации по заключенным договорам страхования. В контексте содержащегося в ст.965 ГК РФ понятия «суброгация» как перехода к страховщику прав страхователя на возмещение ущерба, следует понимать, что, по мнению специалистов Минфина, расходы в виде стоимости прав требования, переданных страхователем, возмещаются последнему в результате перехода этих прав к страховщику, то есть, расходы по передаче прав, возмещаются их передачей, что не вполне убедительно. Переход прав требования в виде суброгации возмещает расходы страховщика по выплате возмещения, но никак не страхователя. Следовательно, такое обоснование нельзя признать достаточно аргументированным и бесспорным. Если же имелось в виду, что стоимость переданных прав (расходы на их передачу) была возмещена страхователю страховщиком в виде страховой выплаты, то и вывод, по идее, должен быть однозначно противоположным, так как налогооблагаемая прибыль согласно подп.1 ст.247 НК РФ определяется как полученные доходы, уменьшенные на величину произведенных расходов.

Однако, учитывая, что Минфин РФ является уполномоченным органом по разъяснению вопросов применения налогового законодательства, данную позицию с высокой степенью вероятности придется оспаривать в судебном порядке. Однако, арбитражная практика по данному вопросу (как положительная, так и отрицательная) в настоящее время не сформировалась.

Вместе с тем, отсутствие прямых запретов и наличие аргументов в обоснование правомерности признания расходов на передачу прав по суброгации для целей налогообложения дают налогоплательщику далеко не безнадежные шансы на положительное решение судей. * * * Анализируя действующую систему налогообложения операций по страхованию предпринимательских рисков (по «версии» Минфина) следует констатировать, что более трети 2 суммы полученного страхового возмещения налогоплательщик должен отдать государству в виде налогов. Кроме того, страховая выплата фактически является и источником покрытия убытков от уплаты налогов, начисленных при отгрузке, конкретная величина которых зависит от размера торговой наценки (цены реализации товара).

Даже при 10-ти процентной наценке на товар налогоплательщик должен будет перечислить государству 39,2% от общей суммы полученного страхового возмещения (практически, она же, возмещенная страховщиком за недобросовестного продавца цена реализованного товара) 3 . При этом, если бы страхового случая не произошло, и контрагент своевременно сам оплатил товар, то доля уплаченных в бюджет налогов по той же самой операции составила всего 3,2 процента цены реализованного товара, а чистая прибыль от операции, соответственно, 6,8%. Оставшейся же после уплаты налогов части страховой выплаты не хватит даже на возмещение затрат на приобретение отгруженных налогоплательщиком, но неоплаченных недобросовестным контрагентом товаров (работ, услуг), что наглядно видно в представленном ниже примере.

И чем выше предприниматель наценит отгруженный товар, тем будет выше относительная доля налогов, уплачиваемых при получении страхового возмещения. Так что, кто приобретает больше выгоды при наступлении у предпринимателя страхового случая, бюджет или сам пострадавший предприниматель, вопрос далеко не однозначный. 1 В случае, если оплата не будет произведена, то по истечении срока исковой давности (или по иным основаниям безнадёжности долга) задолженность будет списана в уменьшение налогооблагаемой базы по налогу на прибыль, что приведёт к сокращению налоговых платежей. 2 Если суму страхово й выплаты принять за 100%, то сумма НДС составит 15,25% (18/118), а налога на прибыль 20,34% ((100-15,25)*0,24), что, в целом, составляет 35,59% ((15,25+20,34)/100) 3 При условии возмещения страховщиком 100% неоплаченной покупателем стоимости товара (с НДС) без франшизы.

Источник: www.audit-it.ru

Risk premium. Вознаграждение за риск

1. Вознаграждение за риск. Дополнительный доход на вложенный капитал, который является компенсацией инвестору за риск. Инвесторы, вкладывающие средства в государственные облигации сталкиваются с минимальным риском и поэтому соглашаются на более скромное вознаграждение. Те, кто вкладывают в новые компании, риск провала которых велик, требуют соответствующего вознаграждения.

2. Премия за риск. Разница между ожидаемым доходом на рисковые и надежные инвестиции.

Курсы валют ЦБ РФ

| USD | Доллар США | 97.8439 |

| EUR | Евро | 105.0789 |

| GBP | Фунт стерлингов | 122.8332 |

| CHF | Швейцарский франк | 109.974 |

| JPY | Японская иена | 66.2002 |

Новости дня

Юань продолжает падать. Просвета не видно? 7 сентября 2023, 17:37

Молдова «зажала» Газпрому $700 млн 7 сентября 2023, 16:45

Кризис в США: когда наконец он будет? 7 сентября 2023, 15:39

Проблема даже не в цене. Бензина в России просто нет 7 сентября 2023, 14:19

Снять квартиру все сложнее. Как найти и заселиться? 7 сентября 2023, 11:10

Смартфонов Apple и Samsung в РФ не будет 7 сентября 2023, 10:53

Аналитика

Российские банки: кому из них жить хорошо? 22 августа 2023, 14:55

Freedom Holding Corporation: компания справилась с внешними. 11 августа 2023, 15:49

Маск против Цукерберга: кто же победит? 26 июля 2023, 12:49

Как изменились инвестиции в российский рынок после 2022. 21 июля 2023, 12:46

Перспективы Турции: сможет ли Эрдоган усидеть на двух. 14 июля 2023, 14:56

БРИКС создаст валюту, обеспеченную золотом. Это реально? 10 июля 2023, 14:17

Видео

Газпром выбивает долги, дефицит бензина разгонит инфляцию. 7 сентября 2023, 22:27

ЦБ спасет рубль? Айфоны пропадут из России? Инвест-идеи от. 6 сентября 2023, 22:19

Когда вырастет рубль, зачем прижимают льготную ипотеку и. 5 сентября 2023, 22:59

Эрдоган поддержал Газпром. Европа снова зависит от России. 4 сентября 2023, 22:28

Новые законы в России, на биржу приглашают детей, бензин. 1 сентября 2023, 22:26

Лукойл угрожает рублю, ЦБ выпустит нерезидентов, чёрная. 31 августа 2023, 22:11

Обучение

Как оптимизировать свой бюджет в кризис 6 сентября 2022, 10:04

Как сдать тест для неквалифицированного инвестора? Ищем. 15 сентября 2022, 19:39

Рэй Далио: чему учит основатель крупнейшего в мире. 5 октября 2022, 15:13

5 способов экономить на еде 6 октября 2022, 14:05

Новая реальность, новая подушка безопасности 12 октября 2022, 10:31

Медицинские гаджеты: нужны ли вам эти «игрушки»? 7 апреля 2023, 17:35