Cамозанятому работать в другом регионе можно, но с учетом некоторых нюансов. Исходя из норм закона №422-ФЗ от 27.11.2018, субъект РФ должен входить в число экспериментальных, на территории которых разрешена самозанятость, и являться местом осуществления деятельности.

Нормативная база

Что такое самозанятость

В настоящее время все больше и больше людей уходят от привычной работы «на дядю» и начинают оказывать какие-либо услуги или производить продукцию сами, не имея постоянного работодателя. В целях выведения их из тени и разработан закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» №422-ФЗ от 27.11.2018. В соответствии с ним лица, получающие прибыль таким образом, вправе регистрироваться в качестве самозанятых и уплачивать особый единый налог на доход (НПД) в размере 4 или 6%.

Для применения НПД необходимо соблюсти несколько условий:

- Деятельность не связана с продажей подакцизных товаров, товаров подлежащих обязательной маркировке, добычей полезных ископаемых, перепродажей товаров.

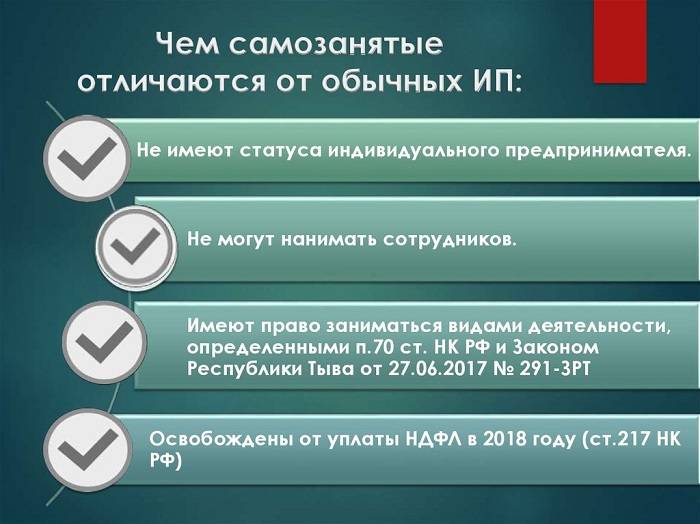

- Самозанятый не имеет наемных работников.

- Не используется другой специальный режим налогообложения (ЕСХН, ЕНВД, УСНО).

- Годовой доход не превышает 2,4 млн рублей.

- Регион, где проживает самозанятый, входит в число, участвующих в эксперименте. И здесь есть нюанс: на вопрос, можно ли самозанятому работать в другом регионе, не входящем в перечень пилотных, закон однозначного ответа не дает.

Режим самозанятости удобно использовать следующим категориям:

- блогеры;

- фрилансеры;

- парикмахеры, стилисты, мастера маникюра, леш-мейкеры и пр.;

- няни, садовники, помощники по хозяйству;

- фотографы, видеооператоры;

- таксисты.

Как и где стать самозанятым

На сегодняшний момент налог на профессиональный доход действует в 23 субъектах РФ: г. Москва и г. Санкт-Петербург, Республика Татарстан и Башкортостан, в Ненецком, Ханты-Мансийском, Ямало-Ненецком а. о., Красноярском и Пермском краях, Московской, Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской и других областях.

С 1 апреля 2020 года регионам предоставлена возможность самим вводить режим самозанятости путем принятия соответствующего закона на местном уровне. Так, с 1 июля к эксперименту присоединяется Смоленская область.

Сроки внедрения специального налогового режима «Налог на профессиональный доход» в регионах:

А что же делать тем, кто проживает там, где НПД пока не внедрен? Ответ на вопрос дает Минфин, подтвердивший в Письме №03-11-11/38994 от 29.05.2019, что для регистрации важно место работы, а не фактического проживания.

Фрилансеры и прочие, кого интересует, может ли самозанятый работать в другом регионе удаленно, найдут ответ в этом же письме. Работать и являться плательщиком НПД реально, и не приезжая в пилотный регион. Важно лишь, чтобы клиенты (хотя бы часть из них) находились на его территории. Тогда самозанятый спокойно регистрируется и осуществляет деятельность в рамках эксперимента на законных основаниях.

Самозанятые граждане в каких регионах будет действовать налог с 1 июля 2020

Стать плательщиком НПД довольно просто:

- Скачиваем приложение «Мой налог» на телефон или планшет.

- Проходим несложную процедуру регистрации.

- Если вы соответствуете требованиям к плательщикам налога на профессиональный доход, ФНС уведомит об этом, подтвердив регистрацию. С этого момента начинаем вести деятельность официально и уплачивать НПД. Сообщит инспекция и об отказе.

Как видим, процедура регистрации проста и удобна, даже не требуется никуда идти. Стать плательщиком НПД можно, находясь в любом субъекте Российской Федерации, указав при регистрации пилотный регион. В случае, если их несколько, выбирают самый удобный. Но нелишне подготовиться к тому, что ФНС захочет проверить, работаете ли вы там, и запастись подтверждающими документами. Сменить регион можно, уведомив об этом инспекцию через приложение «Мой налог», но не чаще раза в год.

Источник: clubtk.ru

Ведение деятельности самозанятыми на территории других регионов

Разрешено ли ведение деятельности на территории субъекта Российской Федерации, отличном от региона регистрации самозанятого?

Просмотров 515 Теги индивидуальный предприниматель, налоги, ФНС

Налог на профессиональный доход – это специальный налоговый режим для самозанятых граждан. Применять указанный специальный налоговый режим вправе физические лица, в том числе индивидуальные предприниматели, ведение деятельности которых осуществляется на территории любого из субъектов Российской Федерации, включенных в эксперимент. Переход налогоплательщиков на указанный специальный налоговый режим осуществляется добровольно.

Под профессиональным доходом понимается доход самозанятого гражданина от деятельности, при которой он не состоит в трудовых отношениях и не привлекает наемных работников. К такому доходу также относится доход от использования имущества. Специальный налоговый режим «Налог на профессиональный доход» может применяться налогоплательщиками, у которых доходы, учитываемые при определении налоговой базы не превысили в текущем календарном году 2,4 млн рублей.

Какие запреты установлены на применение налогового режима для самозанятых граждан

Не вправе применять специальный налоговый режим «Налог на профессиональный доход», лица, осуществляющие:

- реализацию подакцизных товаров, а также подлежащих обязательной маркировке;

- перепродажу товаров, имущественных прав (за исключением продажи имущества, которое использовалось для личных, домашних или иных подобных нужд);

- добычу, реализацию полезных ископаемых;

- посреднические услуги по договору поручения, комиссии или агентским договорам, за исключением случаев применения контрольно-кассовой техники (ККТ);

- услуги по доставке товара с приемом (передачей) платежей за указанные товары в интересах других лиц (за исключением случаев, когда применяется ККТ);

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются НДФЛ, за исключением случаев, предусмотренных законом.

Постановка на учет лиц, изъявивших желание перейти на специальный налоговый режим

Физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим «Налог на профессиональный доход», обязаны встать на учет в налоговом органе в качестве налогоплательщика. Постановка на учет в налоговом органе в качестве налогоплательщика осуществляется налоговым органом на основании заявления о постановке на учет, сведений из паспорта гражданина Российской Федерации и фотографии физического лица.

Заявление о постановке на учет в качестве налогоплательщика, сведения из паспорта гражданина Российской Федерации, фотография физического лица формируются с использованием мобильного приложения «Мой налог». Представить в налоговый орган заявление о постановке на учет в качестве самозанятого можно также через личный кабинет налогоплательщика, уполномоченные кредитные организации или единый портал госуслуг. При этом фотография физического лица не представляется.

Отсутствие запрета на ведение деятельности самозанятым на территории других регионов

Положения Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход», которыми регулируются деятельность самозанятых граждан, предусматривают возможность проведения эксперимента на всей территории Российской Федерации. Эксперимент по установлению специального налогового режима проводится до 31 декабря 2028 года включительно.

Согласно части 2 статьи 2 указанного Федерального закона физическое лицо при регистрации в качестве самозанятого указывает субъект Российской Федерации, на территории которого им ведется указанная деятельность. При этом данным законом не предусмотрено запрета на ведение деятельности самозанятыми в субъекте Российской Федерации, отличном от региона, указанного при регистрации налогоплательщика в качестве самозанятого.

Требуются юридические услуги? Отправьте заявку или позвоните по телефонам:

+7 (922) 98-98-223 , +7 (922) 98-98-224

Источник: kirpikov.ru

В каких регионах России можно стать самозанятым

Граждане, получающие деньги напрямую от заказчиков, обязаны официально зарегистрироваться как предприниматели. Федеральный закон № 428-ФЗ от 15.12.2019 оговаривает 19 регионов России, где можно стать самозанятым с 2020 года. Пилотный проект продолжит действовать в Москве, Республике Татарстан, Московской и Калужской областях.

Кто такие самозанятые лица

Этим термином называют граждан, которые получают доход от собственного труда при отсутствии официального работодателя. Статус самозанятого лица позволяет вести предпринимательскую деятельность без регистрации ИП. Клиентами могут быть физические и юридические лица. Гражданам, которые работают в этом режиме, запрещено использовать наемный труд.

Самозанятые лица применяют свои навыки, личные возможности. Им не нужно платить обязательные медицинские и страховые взносы, делать отчисления в Пенсионный фонд РФ. Они самостоятельно решают юридические, финансовые, трудовые вопросы. Человек, который оформил статус, имеет льготный налоговый режим.

Он платит меньший сбор, чем лица, работающие на предприятиях или у индивидуальных предпринимателей (ИП). Плательщикам налогов не нужно сдавать декларацию.

Виды деятельности в 2020 году

- парикмахер;

- швея;

- программист;

- дизайнер;

- фрилансер;

- репетитор;

- копирайтер;

- строитель;

- фотограф.

Гражданин может выбрать любую деятельность за исключением:

- добычи, продажи полезных ископаемых;

- реализации товаров с обязательной маркировкой (акцизами);

- перепродажи прав на имущество и продукцию;

- поручительства, работы по агентским или комиссионным договорам.

Ограничения действия спецрежима

- Максимальный доход превышает 200 тыс. руб. за месяц или 2,4 млн руб. в год.

- Совмещение льготного налогового режима с другими видами, например, упрощенной системой у ИП.

- Использование труда наемных работников.

- Наличие работодателя.

- Возраст меньше 16 лет.

Источник: sovets24.ru