Вернуться назад на Финансовый результат 2017Практика показывает, что заполнить на УСН отчет о финансовых результатах оказывается сложнее, чем подготовить баланс. Это вызвано тем, что показатели, которые в нем отражаются, напрямую из остатков по счетам бухгалтерского учета не вытекают.

Состав отчетности Если организация является субъектом малого предпринимательства (а это большинство организаций на УСН), то ее бухгалтерская отчетность может состоять из бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Другие формы составляются при необходимости. Формы бухотчетности утверждены приказом Минфина №66н.

П.6 дает право субъектам малого предпринимательства составлять упрощенную отчетность – по группам статей без детализации по статьям. Формы упрощенной отчетности утвердил Приказ Минфина №113н. Их можно найти в Приложении 5 к приказу №66н.

Как заполнить на усн отчет о финансовых результатах

В строке 2410 вы ставите прочерки, т.к. на УСН налога на прибыль нет. А сумму начисленного единого налога вы записываете по строке 2460 «Прочее».2.

Управленческий баланс и отчет о прибылях и убытках

Упрощенная форма отчета. В строке 2410 (она здесь называется немного иначе «Налоги на прибыль (доходы)») вы записываете сумму начисленного единого налога. Важно: — сумма единого налога указывается по итогам года, а не тот остаток, который вы будете доплачивать; — показывается НАЧИСЛЕННАЯ сумма единого налога, независимо от того, уплачен он или нет; — если вам нужно будет по итогам года платить минимальный налог, то в отчет о финансовых результатах пишете его; — если ваша организация на УСН с объектом «доходы», то вы указываете сумму единого налога за минусом тех платежей, которые его уменьшают (взносы на работников, пособия за счет собственных средств).

Оформление отчета о финансовых результатах

Самый простой пример: в налоговом учете на УСН расходы на приобретение материалов признаются, когда они оприходованы и оплачены поставщику. В бухгалтерском учете они будут признаны в момент продажи продукции, которая изготовлена из этих материалов.

К тому же не все расходы, которые вы отражаете в бухгалтерском учете, можно признать на УСН (перечень расходов на УСН закрытый, ст.346.16 НК). Даже если вы работаете на УСН с объектом «доходы», то строку 2120 отчета все равно надо заполнять – данными бухгалтерского учета.

Налог на прибыль или единый налог?И, наконец, самый волнующий вопрос: что же писать по строке 2410? Там же написано «налог на прибыль», а на УСН вы платите единый налог, и никакого налога на прибыль не рассчитываете. Решение вопроса зависит от того, какую форму отчета о финансовых результатах вы используете – общую или упрощенную: 1.

Общая форма отчета.

Текущий налог на прибыль. строка 2410

По дебету счета 09 47 000 2. По кредиту счета 09 21 000 3. По дебету счета 77 30 000 4. По кредиту счета 77 412 000 5.

По дебету счета 99 в части начисленного условного расхода по налогу на прибыль 2 283 075 6. По дебету счета 99 в части постоянных налоговых обязательств 366 403 7.

По кредиту счета 99 в части постоянных налоговых активов 1 092 000 Фрагмент Отчета о финансовых результатах за 2013 г. Пояснения Наименование показателя Код За 2013 г. За 2012 г.

1 2 3 4 5 Текущий налог на прибыль 2410 (1426) (511) Решение Величина текущего налога на прибыль за отчетный период составляет 1201 тыс. руб. (2 283 075 руб. + (366 403 руб. — 1 092 000 руб.) + (47 000 руб. — 21 000 руб.) — (412 000 руб. — 30 000 руб.)). Фрагмент Отчета о финансовых результатах в примере 6.13 будет выглядеть следующим образом.

Пояснения Наименование показателя Код За 2014 г. За 2013 г.

Отчет о финансовых результатах. строка 2410

В частности, к ним относят стоимость имущества и денежных средств, полученных безвозмездно от учредителя, владеющего долей в уставном капитале компании, превышающей 50 процентов. В результате различного порядка учета одних и тех же операций у компании возникают постоянные разницы (разница между бухгалтерской и налоговой прибылью). Сумму постоянного налогового обязательства или актива определяют умножением постоянной разницы наставку по налогу на прибыль. Постоянные налоговые обязательства отражают в учете по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

Они увеличивают сумму налога на прибыль, подлежащую перечислению в бюджет. Постоянные налоговые активы учитывают обратной проводкой (по дебету счета 68 и кредиту счета 99).

Они уменьшают сумму налога на прибыль к уплате в бюджет.

По какой строке отчета о финансовых результатах отражать единый налог усн?

Однако использование упрощенных форм – это право, а не обязанность субъекта малого предпринимательства. Не забудьте добавить графу после графы «Наименование показателя», в которую вы запишете коды строк.

Эти коды берутся из Приложения №4 приказа №66н. Строка 2110 — Выручка Один из самых распространенных вопросов, который возникает у бухгалтера, заполняющего на УСН отчет о финансовых результатах – выручка по строке 2110 отчета не совпадает с доходами, отраженными по Книге учета доходов и расходов (а, следовательно, и с доходами, отраженными в декларации). Это нормально! Более, того, совпадение в этом случае — вообще редкость.

При этом суммы налогов, уплачиваемых в связи с применением специальных налоговых режимов, отражаются по отдельным введенным организацией строкам после показателя текущего налога на прибыль (Письмо Минфина России от 25.06.2008 N 07-05-09/3). Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается обособленно по отдельной статье Отчета о финансовых результатах после статьи текущего налога на прибыль (абз.

ПБУ 18/02, Письмо Минфина России от 10.12.2004 N 07-05-14/328). Как определяется текущий налог на прибыль? Способ 1.

Однако использование упрощенных форм – это право, а не обязанность субъекта малого предпринимательства. Не забудьте добавить графу после графы «Наименование показателя», в которую вы запишете коды строк. Эти коды берутся из Приложения №4 приказа №66н.

Строка 2110 — Выручка Один из самых распространенных вопросов, который возникает у бухгалтера, заполняющего на УСН отчет о финансовых результатах – выручка по строке 2110 отчета не совпадает с доходами, отраженными по Книге учета доходов и расходов (а, следовательно, и с доходами, отраженными в декларации). Это нормально! Более, того, совпадение в этом случае — вообще редкость.

Нужно ли заполнять строку 2410 отчета о финансовых результатах упрощенка

Постоянные налоговые обязательства компании равны 30 000руб., сумма отложенных налоговых активов сформировалась в размере 12 000руб., а отложенных налоговых обязательств — в размере 6000 руб. Сумма текущего налога на прибыль, отражаемая в строке 2410 отчета, будет равна: 160 000 + 30 000 + 12 000 – 6000 = 196 000 руб.

ПНА и ПНО выделяют из строки 2410 Постоянные налоговые обязательства и постоянные налоговые активы выделяют из показателя строки 2410 и указывают в строке 2421 формы отчета о финансовых результатах отдельно.Строку 2421 заполняют лишь те компании, которые применяют в работе Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) (утв. приказом Минфина России от 19.11.2002 № 114н).

Практика показывает, что заполнить на УСН отчет о финансовых результатах оказывается сложнее, чем подготовить баланс. Это вызвано тем, что показатели, которые в нем отражаются, напрямую из остатков по счетам бухгалтерского учета не вытекают.

Состав отчетности Если организация является субъектом малого предпринимательства (а это большинство организаций на УСН), то ее бухгалтерская отчетность может состоять из бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Другие формы составляются при необходимости. Формы бухотчетности утверждены приказом Минфина от 02.07.2010г. №66н.

П.6 дает право субъектам малого предпринимательства составлять упрощенную отчетность – по группам статей без детализации по статьям. Формы упрощенной отчетности утвердил Приказ Минфина от 17.08.2012г. №113н. Их можно найти в Приложении 5 к приказу №66н.

Источник: juristufa.ru

Отчёт о финансовых результатах компании: суть, как заполнить

Бухгалтер составляет отчёт о финансовых результатах компании. Он незаметно влияет на размер кошелька директора и периодичность его встреч с налоговиками. Рано или поздно руководителям приходится вникать в суть отчётных таблиц и значения финансовых коэффициентов. В этой статье расскажем как собирают информацию об итогах работы коммерческих компаний.

Какие вопросы нужно задать главбуху, чтобы понять динамику основных показателей и избежать технических ошибок. Переводим с бухгалтерского языка на русский.

Новости бизнеса и подборка кейсов — в вашей почте:

var PS_ErrPref = ‘Поля не заполнены или заполнены неверно: n’;

- Отчёт о финансовых результатах компании: что это и зачем составлять

- Кто и в какие сроки должен сдавать отчёт о финансовых результатах (ОФР)?

- Формат отчёта о прибылях и убытках в 2021 году

- Как заполнить отчёт о финансовых результатах (ОФР) за 2020 год: пошаговый разбор

- Как руководителю проверить отчёт о прибылях и убытках: два контрольных вопроса бухгалтеру

- Какая динамика статей отчёта?

- Какая эффективная ставка налога на прибыль?

Отчёт о финансовых результатах компании: что это и зачем составлять

Крупная сумма денег на счетах не подтверждает прибыльность бизнеса. Это могут быть не ваши средства: кредиты банков или авансы покупателей в счёт будущих услуг/поставок.

Кредит или факторинг: что лучше для малого бизнеса

Отчёт о финансовых результатах (далее — ОФР) — таблица, в которой собраны все доходы и расходы компании за выбранный период. Он показывает «фильм» о том, КАК вы зарабатывали деньги и НА ЧТО их тратили. В конце киноленты о жизни организации подводят итог: подсчитывают прибыль и налог с неё.

Другие названия ОФР: форма № 2, отчёт о прибылях и убытках, доходы-расходы, Profit L), Income statement.

Отчёт используют внутри компании (руководство, инвесторы, экономисты) и за её пределами (банкиры, налоговики, аудиторы и т.д.).

Зачем нужен отчёт о финансовых результатах компании? На основании данных из ОФР:

- анализируют эффективность работы;

- определяют стоимость компании;

- получают кредит в банке;

- участвуют в тендерах;

- выявляют ошибки в учёте;

- ищут резервы оптимизации (снижения) расходов и увеличения доходов;

- оценивают партнёров по бизнесу: поставщиков и клиентов.

В каждой организации свои правила о том, как обрабатывать и оценивать результаты из ОФР.

Кто и в какие сроки должен сдавать отчёт о финансовых результатах (ОФР)?

ОФР — обязательный документ бухгалтерской отчётности. Сдают его те, кто по закону должен вести бухучёт — юридические лица. Освободили от ОФР индивидуальных предпринимателей. У них другая отчётность: книга учёта доходов и расходов, которую заполняют в течение года. В то же время отчёт о финансовых результатах можно потребоваться ИП, например, для предоставления инвестору (по соответствующему запросу).

Срок загрузки — не позднее трёх месяцев после окончания календарного года. За 2020 год о финансовых результатах нужно было отчитаться до 31.03.2021. В следующем году отчёт о прибылях и убытках налоговики ждут до 31.03.2022.

срок предоставления отчёта о финансовых результатах компании

За опоздание выпишут штрафы (ст.15.6 и ст.19.7 КоАП РФ):

- 3 000 — 5 000 руб. на организацию;

- 300 — 500 руб. на ответственных сотрудников компании.

Данные отправляют в ИФНС в электронном виде через оператора документооборота. С 2020 года никто не может передавать бухгалтерскую отчётность на бумаге (ст.18 Федерального закона № 402-ФЗ).

Кроме ОФР, ряду компаний придётся пройти аудит и передать в налоговую заключение о том, что в отчёте о прибылях и убытках нет ошибок (ст.5 Федерального закона № 307 от 30.12.2008):

- всем, кто торгует на рынке ценных бумаг;

- фондам с имуществом более 3 млн руб.;

- крупным компаниям, сумма активов которых больше 400 млн руб. либо доход свыше 800 млн руб.

Формат отчёта о прибылях и убытках в 2021 году

Цифры ОФР показывают, из чего сложилась ваша прибыль. Отчёт делят на смысловые блоки:

Минфин утвердил формат и порядок заполнения ОФР (Приказ Министерства финансов от 02.07.10 № 66н). Компании должны заполнять таблицу из Приложения №1. Её нельзя изменять. Бухгалтеры могут только детализировать статьи, указывать «в том числе».

Закон также предусмотрел упрощённый формат. Вы можете использовать таблицу из Приложения 5 к приказу № 66н, если ваш бизнес можно отнести к малым предприятиям: численность до 100 человек, доход до 800 млн руб. Подробнее о том как признать субъект малого предпринимательства вы можете прочитать в Федеральном законе №209-ФЗ от 24.07.2007.

Чтобы результаты работы разных компаний были сопоставимы, установили «правила игры»:

- Отчёт заполняют в тыс. руб. без десятичных знаков.

- Доходы и расходы показывают без учёта НДС, Акциза.

- Все суммы в отчёте должны быть документально подтверждены.

- Организации на общей системе налогообложения признают доходы и расходы по мере передачи прав на продукцию или услугу.

- Компании, которые ведут учёт по упрощённым системам (УСН, ПСН) признают доходы по факту поступления оплаты, а расходы после погашения задолженности. Они ведут учёт кассовым методом, «по деньгам».

- У компании может быть несколько видов деятельности. В отчёте понадобится дополнительная детализация, если есть доходы, которые больше 5% от общей выручки (п.18.1 ПБУ 9/99).

- Отрицательные значения строк нужно показывать в скобках.

- Сведения за прошлый период берут из отчёта, который сдали налоговикам в прошлом году.

- Если для строки нет подходящих данных, ставим прочерк.

Калькулятор для выбора режима налогообложения

Заполняем отчёт о финансовых результатах (ОФР) за 2020 год

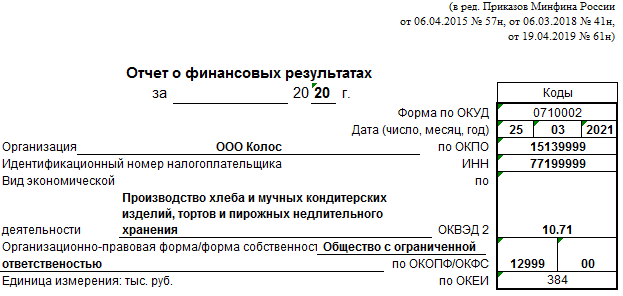

В качестве примера возьмём небольшую пекарню на общей системе налогообложения (ОСНО). Она готовит хлеб и продает его оптовым покупателям (магазинам). Это доход от основной деятельности.

В шапке ОФР указываем информацию о компании и отчётный период.

- Название

- Форма собственности

- Дата отправки отчёта

- ИНН

- ОКПО

- ОКВЭД 2

- ОКОПФ

Основную часть отчёта разделили на строки. У каждой — уникальный код. Блоки с 2110 по 2200 заполняют для обычных видов деятельности, в соответствии с ОКВЭД, которые компания указывает при регистрации.

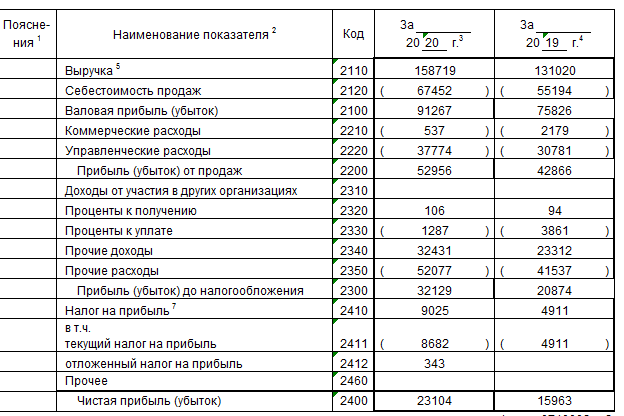

Отчёт о финансовых результатах пекарни:

Выручка ≠ Платежи

Выручка от реализации не связана с оплатами. Это стоимость того, что МЫ СДЕЛАЛИ для клиента. В доходах нельзя учитывать НДС и акциз.

В январе розничный магазин сделал предоплату на поставку большой партии хлеба 200 тыс.руб. (в т.ч. НДС 30 тыс.руб.).

Строка 2350 Отчета о финансовых результатах: суть и правила заполнения

Одним из важнейших показателей для оценки результативности бизнеса являются его затраты. Они оказывают прямое воздействие на итоги работы. Помимо себестоимости и коммерческих издержек в Отчете о финансовых результатах отдельной строчкой выделены расходы под названием «прочие». Порядок их расчета и внесения в финансовый документ регламентируются законодательством о бухгалтерском учете.

Общие положения об Отчете

По информации, представляемой в итоговой бухгалтерской отчетности, дается оценка финансово-экономического положения фирмы, уровне ее рентабельности и ликвидности, стабильности работы. Он необходим для прогнозирования дальнейшей эффективности бизнеса, поэтому используется практически всеми контрагентами: государственными структурами, банковскими учреждениями, партнерами, инвесторами.

Форма для составления финансового отчета утверждена Министерством финансов по приказу № 66 н от 2010 года и представлена в первом приложении к нему под действовавшим ранее названием «Отчет о прибылях и убытках». Сведениями из этого документа дополняется информация, включаемая в главный свод компании – бухгалтерский баланс.

Если по балансу видно наличие на конец отчетного года активных средств и обязательств у хозяйствующего субъекта, то из отчета можно узнать о достигнутом им за истекшее время объеме доходов и понесенных им в ходе предпринимательства трат, получении чистой прибыли или убытка, т.е. о результативности бизнеса за прошедший год.

Условно структура рассматриваемого отчета представляется четырьмя крупными разделами:

- Доходы фирмы и затраты по основным видам предпринимательской активности.

- Объемы дохода и затрат, отличающиеся от основных трат и выгод – прочие.

- Финансовый итог ведения бизнеса за пройденный годовой период.

- Справочные сведения.

Отчет составляется по всему предприятию независимо от используемого режима налогообложения, на котором оно работает и имеет ли самостоятельные структурные подразделения.

Помимо показателей отчетного года, к примеру, за 2017 год, в документе приводится информация за аналогичный предшествующий период, т.е. за 2016 год. Как следует из правила, установленного п. 10 ПБУ 4/99, если сведения за два соседствующих года получились несопоставимыми, их нужно довести до сопоставимого вида, скорректировав.

ПБУ 9/99, посвященные доходности компаний, ПБУ 10/99, регламентирующие траты, классифицируют все доходы и расходы хозяйствующих субъектов на две группы:

- от обычной (основной) деятельности

- прочие

Каждая организация сама решает вопрос отнесения тех или других затрат к первой или второй группе, отражая принятые принципы разделения во внутрифирменной политике ведения бухгалтерского учета. Это право разъяснено Минфином в письме № 07-02-06/203.

Какие затраты предприятия входят в состав прочих расходов?

Траты, отнесенные компанией к числу прочих, показываются в рассматриваемом отчете по строчке 2350. Из них следует исключать проценты, подлежащие уплате.

Затратами, относящимися к прочим, являются:

- затраты, понесенные в результате участия фирмы в уставе сторонних хозяйствующих субъектов

- траты, обусловленные списанием или реализацией произведенных продуктов, товаров, ОС

- проценты, выплаченные предприятием по кредитным и прочим подобным обязательствам

- расходы за обслуживание в организациях, кредитующих бизнес

- задолженность контрагентов с закончившимся сроком исковой давности

- траты по выдаче имущества в аренду имущества, включая объекты, относящиеся к интеллектуальной собственности компании

Статьи расходов

Сведения, используемые для заполнения строчки «2350»?

Информационной базой для строчки 2350 рассматриваемого финансового документа является итоговый показатель оборота компании по Дт 91-2 «Прочие расходы». При этом в учет не принимаются:

- счета, по которым учитываются проценты к уплате

- счета по учету налога на добавленную стоимость

- акцизы

- другие подобные обязательные финансовые средства, которые компания получает от контрагентов и граждан

Показатель по Дт 91-2 корреспондирует с кредитом различных счетов: сч. 01, сч. 02, сч. 10, сч. 50, сч. 52, сч. 60, сч.

62, сч. 76.

В финансовом отчете разрешается не делать развернутое отражение прочих трат:

- Если правилами бухучета предусмотрено или не запрещено их отражение в таком виде.

- Если доходы компании и затраты, связанные с ними возникли от одного идентичного факта предпринимательских действий и не особо значимы в итоговом параметре финансового состояния предприятия.

Строка 2350: примеры внесения данных

Показатель, вносимый в строчку 2350 рассматриваемого отчета, представляет собой сумму прочих фирменных трат без итогового значения строчки 2330. Для наглядности формула его расчета может иметь следующий вид:

где ДО сч. 91/2 – сумма годового оборота по дебету субсчета 91-2.

Внимание! При подготовке упрощенного отчетного документа из общей суммы прочих затрат компании ничего не вычитается.

Рассмотрим практический пример порядка расчета и правил заполнения строчки 2350.

Первый вариант: компания показывает суммы развернуто.

В таком случае объем прочих расходов просто равняется итоговому дебету по субсчету 91-2:

При этом исключаются акцизы, НДС, проценты к уплате и подобные платежи, которые фирма получает от сторонних хозяйствующих субъектов и граждан, отражая на счете 91-2.

Второй способ: свернутое представление показателей.

Стр. 2350 = ДО сч. 91/2 по не сальдированным прочим затратам + (КО сч. 91/1 – ДО 91/2) по сальдированным доходам и потраченным средствам,

где КО сч. 91/1 – итог оборота по Кт 91-1.

ДО сч. 91-2 равняется 9870 тысяч рублей.

КО сч. 91/1 составляет 7890 тысяч рублей.

Тогда стр. 2350 = 9870 + (7890 – 9870) = 9870 – 1980 = 7890

Объем затрат, относящихся к прочим расходам организации, в документе о результатах работы компании вносится в скобки (круглые). Так, результат из приведенного примера следует отразить в строчке 2350 в следующем виде: (7890).

Итак, в ходе предпринимательской деятельности помимо основных затрат фирмы несут издержки, именуемые прочими. В связи с тем, что их количество составляет значимую долю в общем объеме расходов, законодательство выделяет их в отдельную группу и требует внесения в специальную строчку годового финансового отчета с кодом «2350». Законодатель предоставил хозяйствующим субъектам свободу в классификации собственных расходов с закреплением ее в своей учетной политике.

Заполнение строчки 2350 основывается на результирующих данных бухучета, а именно итоговом дебете субсчета 91-2 в корреспонденции с различными счетами. Расчет суммы зависит от выбранного компанией варианта отражения результата: свернуто или развернуто. Итоговое значение указывается в отчетном документе заключенным в круглые скобки.

Источник: pravodeneg.net