Состав отчетности

К налогоплательщикам предъявляются разные требования по составу отчетности и по срокам представления документов. Несмотря на то, налогообложение ограничивается одним и тем же режимом – УСН, какие отчеты сдавать в 2021 году, зависит от ряда дополнительных факторов, в т.ч.:

- кем является налогоплательщик (ИП или юридическим лицом);

- выступает ли он работодателем по трудовым договорам, и производит ли выплаты физлицам, в т.ч. по договорам ГПХ, или нет;

- совмещает ли «упрощенку» с другим спецрежимом;

- какие операции проводятся при осуществлении хозяйственной деятельности;

- имеются ли в наличии налогооблагаемые объекты (например, недвижимое имущество, облагаемое по кадастровой стоимости).

Декларация по УСН

Применение УСН обязывает заполнять ИП и организации декларацию по единому «упрощенному» налогу. Сдается она 1 раз в год. В 2021 году, возможно, отменят обязательную сдачу декларации «упрощенцев», уплачивающих налог с дохода и работающих с онлайн-кассами. Соответствующий законопроект разработан Минфином, однако пока не принят. Поэтому за прошедший 2020 г. все предприниматели и юрлица на УСН сдают декларацию в прежнем порядке.

Инструкция по заполнению декларации УСН уже на канале Справочной! #налоги #документы #усн #ип #ооо

Срок подачи декларации отличается для ИП и юрлиц (п. 1 ст. 346.23 НК РФ):

- предприниматели отчитываются включительно до 30 апреля следующего за отчетным года;

- компании – не позднее 31 марта следующего за отчетным года.

НДС

От уплаты НДС и соответствующей отчетности плательщики УСН в общем случае освобождаются (п. 2, 3 ст. 346.11 НК РФ), однако сдать декларацию и перечислить в бюджет начисленную сумму налога необходимо, если «упрощенцем»:

- выставлялись счета-фактуры с выделенным НДС (пп. 1 п. 5 ст. 173 НК РФ);

- производился ввоз товаров на территорию России из-за рубежа, или товары покупались у иностранного лица, не зарегистрированного в налоговых органах (ст.161 НК РФ);

- по договорам простого товарищества и доверительного управления проводились облагаемые операции (ст. 174.1 НК РФ);

- ИП стал налоговым агентом при аренде или покупке госимущества (п. 5 ст. 346.11, ст. 161 НК РФ).

Кроме того, ООО и ИП, применяя «упрощенку», составляют и представляют в ИФНС журналы по счетам—фактурам, выставленным и полученным от контрагентов, если ими:

- исполнялись функции застройщика;

- заключались агентские или договора комиссии, по которым проходили продажи, покупки от имени комиссионера (агента);

- оказывались услуги по договорам транспортной экспедиции.

Журналы учета счетов-фактур необходимо представить даже при 0% ставке налога.

Что касается налога на имущество, то годовую декларацию по нему должны сдавать только те организации на УСН, у которых имеется имущество, облагаемое по кадастровой стоимости (п. 3 ст. 386 НК РФ).

ЕНВД

Представляют декларацию по ЕНВД налогоплательщики, совмещающие «упрощенку» с «вмененкой». Отчетность по ЕНВД ежеквартальная. С 2021 г. этот спецрежим отменяют, поэтому декларация за 4 квартал 2020 г. станет последней (п. 8 ст. 5 Федерального закона от 29.06.2012 № 97-ФЗ).

Отчетность по прочим налогам

Некоторые отчеты являются обязательными только для тех налогоплательщиков на УСН, у которых есть соответствующие объекты налогообложения. К таким документам относятся:

Какие отчеты сдает ИП на УСН

Бухгалтерскую отчетность предприниматели не сдают (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Перечень прочих документов, подаваемых в ИФНС, статистику и прочие госорганы, от выбранного объекта налогообложения не зависит. ИП, рассчитывающие налог исходя из полученных доходов или выбравшие систему «доходы минус расходы», заполняют одинаковую отчетность.

Имущественные налоги

Декларации по земельному, транспортному налогам и по имуществу ИП не заполняют. Но указанные налоги уплачивают — на основании уведомления из ИФНС, размещаемого в личном кабинете или присылаемого по почте. Сумма рассчитывается по данным, имеющимся в распоряжении налоговиков. При необходимости плательщик может подать заявление об уточнении сведений.

Перечень отчетности для ИП на УСН без сотрудников приведен в таблице 1.

Таблица 1. Отчетность для ИП на УСН

Куда сдается

Форма

Периодичность сдачи

Источник: spmag.ru

Порядок отчетности при смене налоговой

Добрый день. В связи со сменой места жительства (регистрации) ИП в пределах одного региона (МО) сменилась налоговая. Нужно ли подавать отдельную декларацию в старую налоговую за период, когда регистрация была еще по старому адресу и отдельную декларацию в налоговую по новому адресу, или можно подать одну общую декларацию за весь год в налоговую по новому адресу? Какой порядок подачи годовой декларации УСН предусмотрен в случае смены места жительства ИП и, соответственно, смены налоговой в середине отчетного периода (одного года)? Спасибо!

13 января 2014, 13:25 , Олег, г. Пушкино

Ответы юристов

Борис Яковлев

Общаться в чате

Нужно ли подавать отдельную декларацию в старую налоговую за период, когда регистрация была еще по старому адресу и отдельную декларацию в налоговую по новому адресу, или можно подать одну общую декларацию за весь год в налоговую по новому адресу?

Отдельную декларацию подавать не нужно. Если Вы встали на учет по новому адресу, достаточно будет одной декларации, поданной за весь налоговый период, то есть за год.

Какой порядок подачи годовой декларации УСН предусмотрен в случае смены места жительства ИП и, соответственно, смены налоговой в середине отчетного периода (одного года)?

В данном случае, смена адреса жительства не имеет никакого значения, так как режим налогообложения не изменился. Налоговая инспекция — это федеральная служба.

Годовую декларацию по УСН необходимо подать в налоговую инспекцию по новому месту жительства до 30 апреля 2014 года.

PS: Отвечая на вопрос я исходил из того, что по новому месту жительства Вы уже встали на учет. В противном случае Вам следует это сделать незамедлительно.

13 января 2014, 13:38

Денис Иванов

Юрист, г. Калининград

Общаться в чате

Для того, чтобы ответить на Ваш, автор, вопрос, надо учитывать много нормативных регуляторов и много условий, сквозь призму правоприменительной арбитражной и ведомственной (ФНС) практики по региону.

Но на вопрос можно и не отвечать, если подготовить два варианта декларации. То есть оба. Те документы, что невозможно приложить в подлиннике и по иным причинам к обоим декларациям, а также те моменты, которые невозможно отразить внатуре в обоих документах, оставьте незаполненными, до момента представления документа в соответствующую ФНС за соответствующий период

13 января 2014, 13:40

Юлия Павлюк

Адвокат, г. Калуга

Общаться в чате

Во-первых, согласно пункту 6 статьи 346.21 Налогового кодекса РФ уплата налога при УСН и авансовых платежей по налогу осуществляется по месту жительства индивидуального предпринимателя.

Во-вторых, согласно пункту 4 статьи 84 налогового кодекса РФ в случаях изменения места жительства физического лица снятие с учета осуществляется:

1) либо налоговым органом, в котором физическое лицо состояло на учете.

Постановка на учет физического лица в налоговом органе по новому месту жительства физического лица осуществляется на основании документов, полученных от налогового органа соответственно по прежнему месту жительства физического лица;

2) либо снятие с учета в налоговом органе физического лица может также осуществляться этим налоговым органом при получении им соответствующих сведений о постановке на учет этого физического лица в другом налоговом органе по месту его жительства.

Из этого следует, что Вам необходимо встать на учет по новому месту жительства и уплату налога производить здесь же. При этом информация из новой налоговой будет направлена в старую налоговую, где Вас обязаны будут снять с учета.

13 января 2014, 14:13

Андрей Чебуркин

Юрист, г. Москва

Общаться в чате

Добрый День .

Уплата налога производится по месту жительства

6. Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налоговая декларация подается по месту жительства.

1. По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства

индивидуального предпринимателя в следующие сроки:

2) индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи).

2. Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с пунктом 8 статьи 346.13

настоящего Кодекса, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

3. Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором на основании пункта 4 статьи 346.13 настоящего Кодекса он утратил право применять упрощенную систему

налогообложения.

ст. 11

место жительства физического лица — адрес

(наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством Российской Федерации.

При смене места жительства, а точнее при смене регистрации

физического лица по месту жительства ФМС в 10 дн. Срок уведомляет ИФНС, а ИФНС в течение 5 дней вносит изменения.

2. Налоговый орган обязан осуществитьпостановку на учет физического лица на основании заявления этого физического лица в течение пяти дней со дня получения

указанного заявления налоговым органом и в тот же срок выдать ему свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось). В случае, если заявление физического лица направлено по почте заказным письмом либо передано в электронной форме по телекоммуникационным каналам связи в налоговый орган, налоговый орган осуществляет постановку на учет физического лица на основании такого заявления в течение пяти дней со дня получения от органов, указанных в пунктах 3 и 8 статьи 85 настоящего Кодекса, подтверждения содержащихся в этом заявлении

сведений и в тот же срок выдает (направляет) физическому лицу свидетельство о постановке на учет в налоговом органе (если ранее указанное свидетельство не выдавалось).

ст. 85,

3. Органы, осуществляющие регистрацию

(миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, обязаны сообщать соответственно о фактах регистрации физического лица

по месту жительства, постановки на миграционный учет (снятия с миграционного учета) по месту пребывания иностранного работника, о факте выдачи иностранному гражданину или лицу без гражданства, состоящему на миграционном учете по месту пребывания, разрешения на работу или патента, о фактах рождения и смерти физических лиц в налоговые органы по месту своего нахождения в течение 10 дней после дня регистрации физических лиц (постановки на миграционный учет иностранного работника, дня выдачи иностранному гражданину или лицу без гражданства, состоящему на миграционном учете по месту пребывания, разрешения на работу или патента,

снятия с миграционного учета иностранного работника) или дня регистрации актов гражданского состояния физических лиц, если иное не предусмотрено настоящим

пунктом.

В тоже время по заявлению и всоотвествии с законно о регистрации Юр. Лиц и ИП можно внести изменения в ЕГРИП

самому ИП.

С Уважением Андрей Ч.

Источник: pravoved.ru

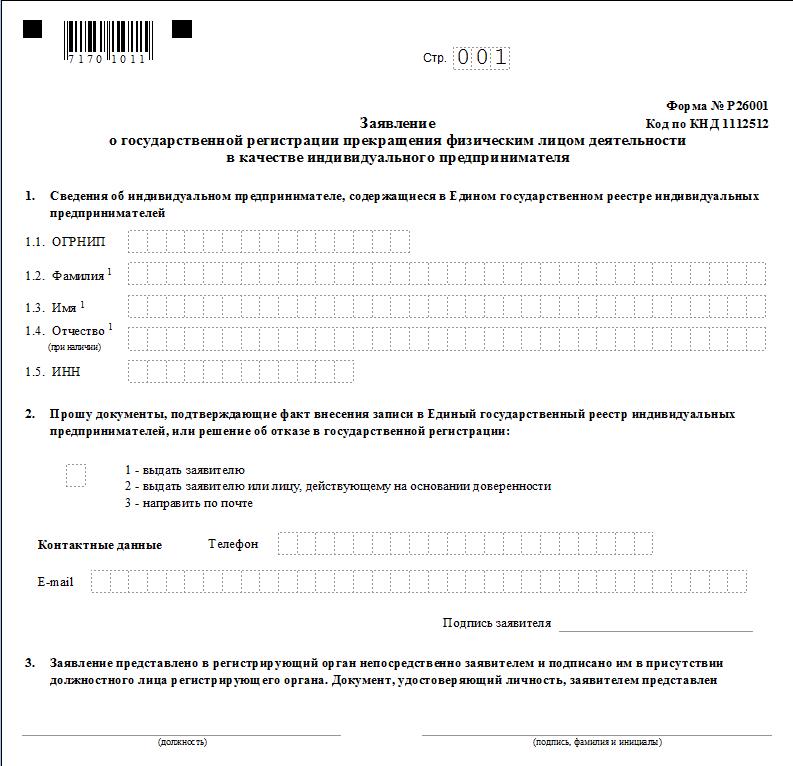

Подача декларации по УСН при закрытии ИП

Все частные лица, ведущие коммерческую или какую-либо другую деятельность по УСН, обязаны заполнять декларацию при закрытии ИП, отражающую доходные/расходные статьи, и подавать ее в региональное отделение ИФНС.

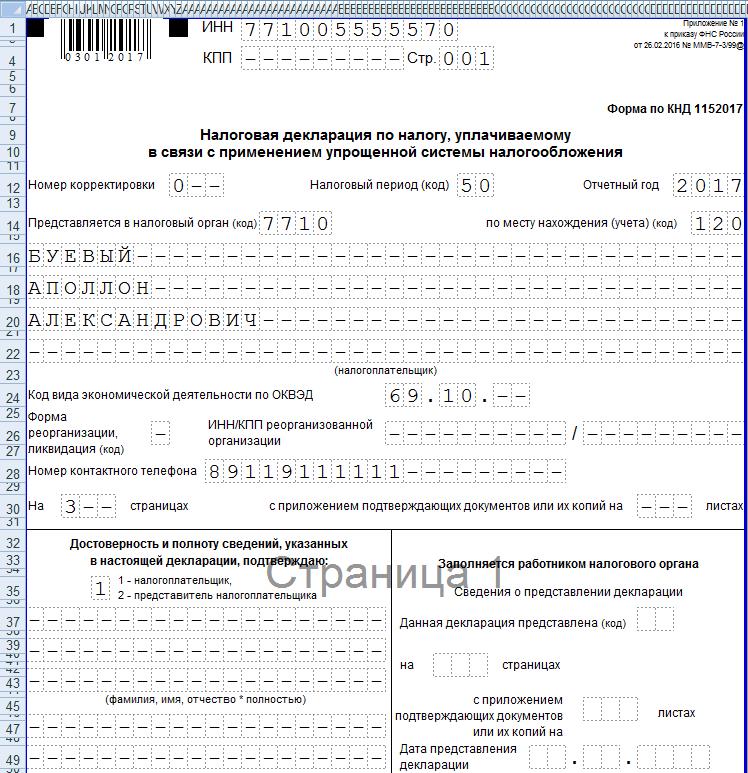

При прекращении ведения бизнеса, физическое лицо предпринимает ряд действий, предусмотренных законодательством Российской федерации: выплачивает налоги и страховые взносы, подает отчет о своей деятельности в контролирующие органы и производит расчеты с сотрудниками. Предприниматели, ведущие бизнес по упрощенной системе налогообложения, подают декларативную документацию, заполненную согласно специальной форме, прописанной в Приказе ИФНС РФ No ММВ-7-3/99.

Информация, предоставленная ниже, поможет правильно заполнить отчетные документы по данной системе налогообложения. Также будет рассмотрено законодательное регулирование, грамотность заполнения и сроки подачи документов в контролирующую инстанцию.

Что нужно знать

Основные понятия, которые следует знать, составляя отчетность ИП при закрытии.

| УСН | Налоговый режим с упрощенной системой, подразумевающий особый порядок внесения налоговых платежей в госбюджет, ориентированный на представителей среднего и малого бизнеса. |

| ИП | Гражданин, прошедший процедуру регистрации в госреестре и осуществляющий деятельность какого-либо рода, являющуюся доходной. |

| Налоговая декларация | Официальный отчет физлица о произведенных расходах и поступивших доходах за определенный период. Предоставляется в региональное подразделение ИФНС. |

С какой целью подается налоговая декларация при закрытии ИП?

Являющаяся обязательной отчетной формой, декларация по УСН при закрытии ИП передается в ФНС в целях контроля за законностью ведения бизнеса, установления размеров доходов/расходов (их соответствия друг другу) и выявления сокрытий финансов. Предоставляется ежегодно.

Документ, представляющий собой полноценную отчетность о ведении дел, позволяет специалистам инспекции проверить правильность начисления и своевременное внесение налогов в государственный бюджет. Поскольку налоговые платежи являются одной из основных статей пополнения госбюджета, ИФНС особо тщательно следит за действиями налогоплательщиков — своевременностью внесения и полноту сумм.

Важно! Отчет в местное отделение ФНС подается в любом случае. Если предпринимателем не была получена прибыть за отчетный период, он все равно обязан оформить и сдать нулевой отчет.

Как оформить документ правильно и не попасть под штрафные санкции? В этом вам помогут квалифицированные специалисты компании ООО «АКРУС», чей опыт поддержан многолетней работой в данной сфере. Они окажут действенную помощь в формировании пакета отчетной документации и ее своевременной сдаче.

Нулевой отчет — что это?

Бизнес может быть ликвидирован как добровольно, так и в результате вынесенного судебного решения. Нулевая декларация при закрытии ИП предоставляется, если на протяжении отчетного периода не было зафиксировано поступление доходных средств. В любом случае, даже при отсутствии доходов физлицо обязано подать эту форму, закрывая ИП. Помимо этого, должен быть проведен расчет с внебюджетными инстанциями, кредиторами и ФНС. Несвоевременная подача отчетного документа (или его полное отсутствие) чревато штрафными санкциями.

Оформляя нулевую декларацию, следует заполнить лишь титульный лист. Прочие пункты заполнять не нужно, поэтому в их полях ставится прочерк. ИП, имеющему нулевой баланс, будет гораздо легче и быстрее сняться с налогового учета и регистрации в госреестре.

По сути, пустая отчетность по упрощенной системе налогообложения — это обычный отчетный документ, в котором отсутствует база для налога. Однако она является официально утвержденной формой, со строго установленными сроками. Поэтому своевременность ее подачи строго контролируется.

Важно! Пустая отчетность может рассматриваться ФНС как способ уклонения от налоговых уплат, поэтому специалисты инспекции подвергают ее тщательному анализу и проверке.

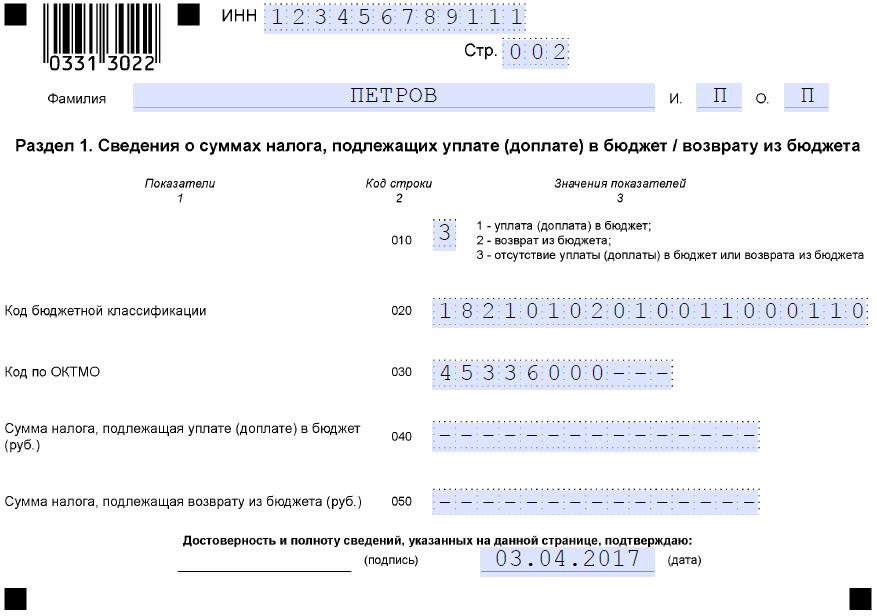

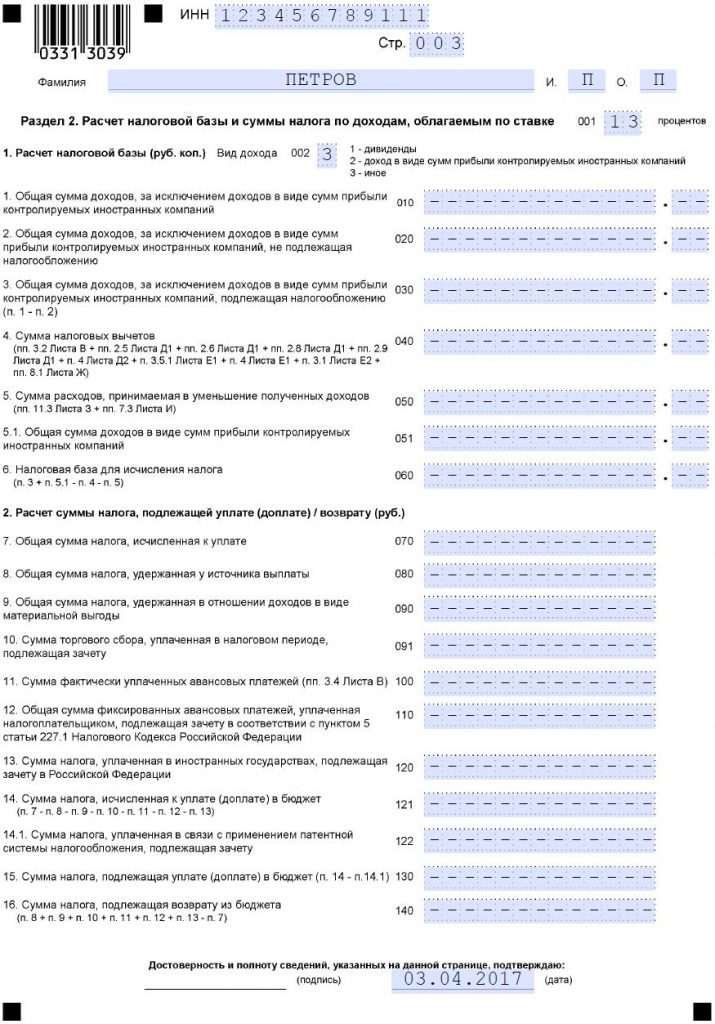

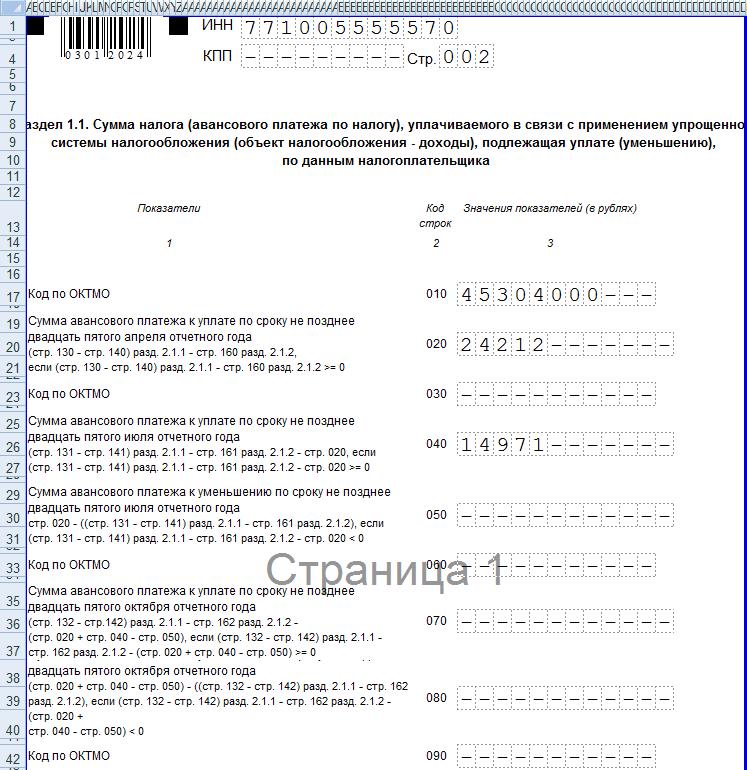

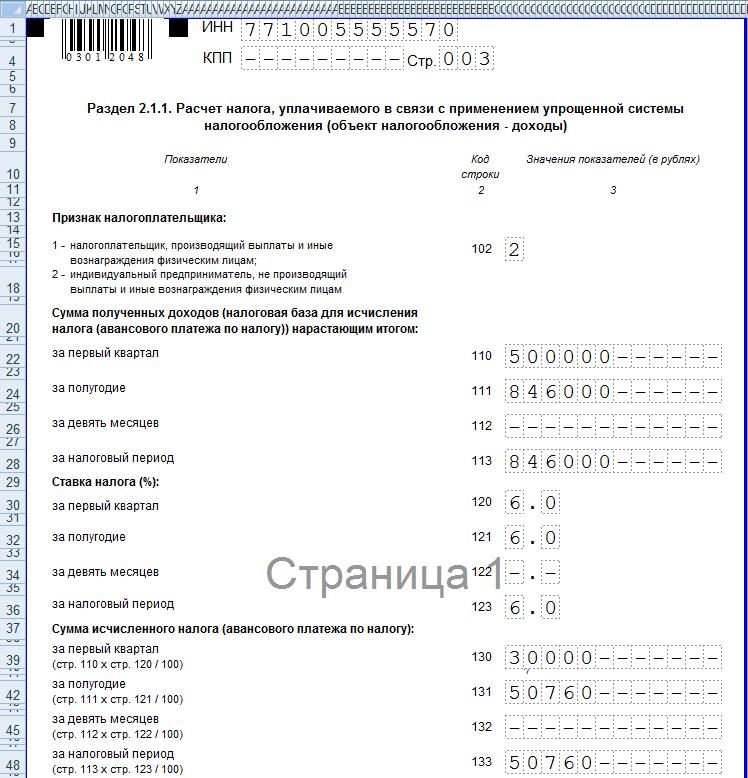

Образец заполнения пустого отчета

Раздел 1

Раздел 2

Как оформляется декларация по УСН при закрытии ИП?

Правильно заполненная ликвидационная декларация при закрытии ИП должна иметь грамотное оформление, без опечаток и исправлений. Составление и отправка допустима на бумажном носителе либо электронным письмом. Налоговая отчетность заполняется в строгом соответствии с определенными нормативами. Чтобы не допустить неточности при ее оформлении и избежать финансовых наказаний за несоблюдение сроков предоставления, рекомендуется ознакомиться с нижеизложенными советами либо воспользоваться помощью компетентных специалистов.

Заполнение формы

При составлении декларации при ликвидации ИП нужно будет внести ряд данных.

- Титульный лист оформляется согласно указанным полям.

- Оформление раздела 1.1 предусматривает заполнение граф: 010, 030, 060, 090.

- Раздела 2.1.1 — заполнение окна 102.

В остальные графы вносить данные не требуется.

Заполнение отчета отличается некоторой особенностью: данные за последний квартал отчетного периода дублируются с показателями налогового периода по всем статьям формы. При ликвидации бизнеса посреди года, декларативные бумаги будут составляться по принципу обычной отчетности. Подобно тому, как если бы на протяжении года какое-то время деятельность не велась и форма бы подавалась за неполный годовой период. К примеру, если предприниматель прекратил свою работу во 2 квартале, данные за другие кварталы и годовой период аналогичны.

Образец заполнения

Всегда заполняется один и тот же бланк, но данные заносятся в разные отделы.

Когда сдавать декларацию при закрытии ИП?

Предпринимательство является отличной альтернативой работе по найму, обеспечивая возможность реализации себя в деле, которое по душе. Однако не всегда бизнес способен приносить желаемые плоды и тогда субъектом принимается решение о завершении его существования. Приняв его, нужно будет пройти надлежащую процедуру. Одним из ее этапов будет подача декларации о закрытии ИП.

Прекращение ведения бизнеса контролируется законодательством, поэтому процедура должна проходить в строго установленных рамках. В случае несоблюдения правил ликвидации, процесс не удастся благополучно завершить. В результате предпринимателю придется и дальше подавать отчетность, выплачивать налоги.

На первом этапе нужно будет прекратить ведение дел и рассчитаться по всем обязательствам. Далее следует сформировать пакет документации для ИФНС, в него нужно внести:

- заявление;

- платежный документ об уплате государственной пошлины.

После этого сдается отчетность.

Предприниматель вправе самостоятельно решить, целесообразно ли дальнейшее ведение бизнеса. Налоговая декларация при закрытии ИП предоставляется до официального снятия с госучета либо уже после ликвидации. Физическое лицо обязано известить местное отделение ФНС о своем решении на протяжении 15 суток со дня завершения деятельности. Но отчет надлежит сдать не позже 25 числа месяца, последующего за месяцем выдачи выписки из госреестра о прекращении предпринимательской деятельности. Если был начислен налог, он должен быть уплачен в этот же период.

Определившись со сроками, когда нужно сдавать декларацию при закрытии ИП, рассмотрим, в каком виде она может быть предоставлена:

- при визите в ФНС самого субъекта;

- через его официального представителя (по доверенности, заверенной в нотариальной конторе);

- в бумажном виде, посредством почтовых услуг;

- на электронном носителе — через отправную форму портала ФНС (для удостоверения личности, лицо должно иметь свою электронную подпись).

Важно! Если отчет ранее ежегодно сдавался в ИФНС, следующий подается лишь за последний период. Если же ввиду некоторых причин он не предоставлялся, декларативная документация предоставляется за все время существования ИП, то есть с момента внесения факта регистрации в госреестр.

Штрафы за несвоевременное предоставление ликвидационной отчетности

В 2019 году законом РФ предусмотрены следующие финансовые санкции за несвоевременную подачу декларации о закрытии ИП:

- 5% от налогового платежа за каждый месяц просроченного периода;

- 30% — максимальный штраф, минимальный размер — 1 тыс. руб. При предоставлении нулевой отчетной документации будут применены штрафные наказания в минимальном размере;

- административное наказание — внесение в госбюджет от 300 до 500 руб.

Код последнего отчета

Заполняя графы налоговой декларации при закрытии ИП, рекомендуется обращать внимание на ее код, являющий собой цифровое обозначение, применяемое при составлении отчетного документа данного типа.

Некоторые ошибочно считают, что для налогового отчета нужно использовать код «50», однако он действителен лишь в случае ликвидации юридического субъекта (компании, организации). При устранении ИП указывается код периода подачи отчетности — «96», свидетельствующий о том, что это последний документ, сдаваемый предпринимателем.

Советы по составлению декларации при закрытии ИП по УСН

- При заполнении декларации о закрытии ИП следует оформить титульный лист и дополнительные страницы.

- Каждая сумма указывается в рублях, копейки округляются.

- Бланки допускается заполнять вручную или оформлять на ПК с последующей распечаткой.

- Вверху титульного листа и каждого последующего, пишется номер ИНН.

- Если сведений нет, в соответствующей графе ставится прочерк.

- При внесении данных в документ, недопустимы исправления и недочеты. Если это все же произошло, нужно воспользоваться новым бланком, поскольку официальные бумаги с исправлениями, в ФНС не принимаются.

- Листы налоговой декларации по УСН при закрытии ИП прошивать не требуется. Будет вполне достаточно закрепить их между собой скрепками.

- В полях, где сумма нулевая, ставится прочерк.

- Сдавая именно этот отчет в первый раз (без поправок), в поле «номер корректировки» указывается «0».

- В строке «по месту нахождения» должен быть указан код «120».

- На каждой форме вверху должно быть указано ФИО субъекта.

- В графе КПП ничего не отражается.

- Обязательно указываются номера листов и их число.

Получив отчет, сотрудники налоговой инспекции производят расчет налога (при условии поступления денежных средств за отчетный период). Оплатить его можно в любом отделении банка.

Помощь профессионалов

Компания ООО «АКРУС» окажет компетентное содействие в подготовке и сдаче декларации по УСН при закрытии ИП в контролирующий орган. Вы можете доверять нашему профессионализму!

Нарушение регламента, установленного законодательством, может повлечь за собой неблагоприятные последствия и наложение штрафных санкций. Поэтому все этапы ликвидации ИП должны проходить в рамках закона. Содействие опытных экономистов и юристов в этом случае будет особенно уместно.

Является ли ваше решение о прекращении ведения предпринимательской деятельности добровольным или основанным на решении суда, без действенной помощи опытного посредника Вам не обойтись. В совершенстве владея навыками ведения бухгалтерского учета и знаниями правовой дисциплины, наши специалисты на протяжении нескольких лет оказывают деятельную помощь в формировании и сдаче налоговой и бухгалтерской отчетной документации.

Стоимость услуг зависит от сложности и объемов поставленной задачи. Если вы заинтересовались нашим предложением, мы готовы детально обсудить условия предстоящего сотрудничества. С нами быстро, удобно и выгодно!

Источник: akrus.su