Механизм уплаты налогов в рамках ЕНП ввели для облегчения работы налогоплательщиков. Однако, в связи с его появлением немало вопросов возникло у ИП, которые уменьшают налоги на уплаченные суммы взносов. До 2023 года они должны были представлять уведомление об уменьшении ПСН-налога на сумму взносов.

Однако, в ФНС акцентируют внимание, что для уменьшения налога на сумму страховых платежей нужно подать заявление о зачете. Помимо этого, с 2023 года налогоплательщики представляют в инспекции еще и новые уведомления – об исчисленных налогах и взносах. В связи с этим представители ФНС поясняют, какой из перечисленных документов понадобится ИП на ПСН для уменьшения суммы налога на уплаченные страховые взносы.

Уведомление об исчисленных суммах налога

ИП уплачивают страховые взносы:

- в фиксированном размере 45 842 рублей (если доход не превышает 300 тыс. рублей);

- в размере 1 %, которые считается с суммы превышения – если доход ИП более 300 тыс. рублей.

Взносы уплачиваются в сроки:

- не позднее 31 декабря текущего календарного года – при перечислении фиксированного платежа;

- не позднее 1 июля года, следующего за истекшим расчетным периодом, – при перечислении дополнительного платежа.

Подавать уведомление по фиксированным страховым взносам не нужно. Уведомление об исчисленных налогах, авансовых платежах по ним и страховым взносам представляется только по авансовым платежам. По фиксированным платежам страховых взносов нет авансов. Соответственно, направлять такое уведомление нет необходимости.

Принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, определяется на основании учтенной на ЕНС налогоплательщика суммы его совокупной обязанности.

В отношении текущих налогов, авансовых платежей, сборов, страховых взносов определение принадлежности осуществляется с момента возникновения обязанности по их уплате.

Поэтому, денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, зачтут в счет исполнения соответствующей обязанности только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

Следовательно, даже если ИП представит в ИФНС уведомление, это ничего не изменит. Денежные средства, перечисленные в рамках ЕНП, все равно учтут как взносы только при наступлении срока их уплаты.

Уведомление об уменьшении ПСН-налога на сумму взносов

В связи с введением ЕНП налоговики поясняют, какие документы должны быть у ИП, чтобы он мог уменьшить ПСН-налог на сумму уплаченных взносов, но уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, при этом не упоминают.

В то же время, действующие до 2023 года положения Налогового кодекса о представлении предпринимателями уведомления об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов), не утратили силу.

Налоговый кодекс предусматривает, что ИП направляет уведомление об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов), по месту постановки на учет в качестве налогоплательщика, применяющего патентную систему налогообложения. Уведомление представляется в письменной или электронной форме с использованием УКЭП по ТКС (п. 1.2 ст. 346.51 Налогового кодекса).

ФНС отмечает, что по закону нет никаких ограничений в части периодичности представления таких уведомлений.

Следовательно, если ИП уплачивает взносы поквартально равными частями, то заявление он вправе подавать каждый квартал для уменьшения суммы патента на страховые взносы.

Однако, как следует из разъяснений налоговиков, одного такого уведомления недостаточно. ИП потребуется подать заявление о зачете в порядке статьи 78 Налогового кодекса.

Заявление о зачете

Если ИП уплачивает исчисленные страховые взносы досрочно и хочет уменьшить на эту сумму налоги по УСН или ПСН в периоде указанной уплаты, ее можно признать уплаченной в счет исполнения предстоящей обязанности.

Для этого ИП нужно подать заявление о распоряжении суммой денежных средств в порядке, предусмотренном статьей 78 Налогового кодекса, с указанием, что уплачены именно страховые взносы.

При отсутствии заявления о зачете налоговики автоматически применят вариант 1 – когда денежные средства, перечисленные в счет уплаты фиксированных страховых взносов, зачтут в только при наступлении сроков их уплаты (31 декабря текущего календарного года, 1 июля года, следующего за истекшим расчетным периодом).

В случае подачи плательщиком заявления о зачете может быть определена принадлежность ЕНП до наступления установленного Налоговым кодексом срока уплаты налога (сбора, страховых взносов).

В связи с этим в ФНС пришли к выводу, что в целях реализации положений пункта 1.2 статьи 346.51 Налогового кодекса ИП вправе уменьшить сумму налога, исчисленного в связи с применением ПСН, на сумму денежных средств, зачтенных в порядке, установленном статьей 78 Налогового кодекса, в счет исполнения предстоящей обязанности по уплате фиксированных страховых взносов, в соответствующем расчетном периоде (в периоде действия патента) путем подачи уведомления об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов).

Платежка как альтернативный механизм информирования о совокупной обязанности

В течение 2023 года действуют альтернативные механизмы информирования о совокупной обязанности, подлежащей учету на ЕНС, в том числе, на основе распоряжений на перевод денежных средств в уплату платежей в бюджет.

На их основании определяется принадлежность денежных средств к источнику доходов в случае, если в них указан срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности.

Однако, является ли платежка заменой заявлению на зачет и уведомлению об уменьшении суммы налога, уплачиваемого в связи с применением ПСН, на сумму страховых платежей (взносов), налоговики не поясняют.

В вашем бизнесе уже возникла проблема по теме статьи? Есть срочный вопрос?

Источник: probusiness.news

Как продлить патент для ИП в 2023 году: пошаговая инструкция от предпринимателя

Михаил Смирнов, индивидуальный предприниматель на патенте, последовательно и подробно рассказывает о том, как самостоятельно продлить возможность пользования патентной системой налогообложения.

Индивидуальный предприниматель

Здравствуйте. Меня зовут Михаил Смирнов, я являюсь индивидуальным предпринимателем на патентной системе налогообложения. За последний год я продлял свой патент уже 4 раза. И сегодня я расскажу вам о том, как именно это нужно делать. Вы убедитесь в том, что это не просто, а очень просто. Перед тем, как я начну, сделаю небольшое отступление.

Дело в том, что патентная система налогообложения является сравнительно новой системой, и она не слишком широко распространена среди предпринимателей. Из-за этого даже сотрудники налоговой службы не всегда хорошо разбираются в документах и порядке действий, связанных с оформлением и продлением патента. По крайней мере, в моем случае было именно так. Мне пришлось самому разобраться в этом вопросе и разъяснить потом некоторые моменты сотрудникам налоговой.

Так как темой данной статьи является не переход на патентную систему налогообложения, а продление патента, то буду рассказывать именно о продлении. Хотя процедура продления практически ничем не отличается от процедуры первичной регистрации патента. Все делается буквально в три простых шага.

Шаг № 1

Скачиваем бланк заявления на получение патента (форма № 26.5-1). Этот файл представляет собой готовый excel-бланк, состоящий из трех страниц, который нужно заполнить и распечатать для подачи в налоговую.

Шаг № 2

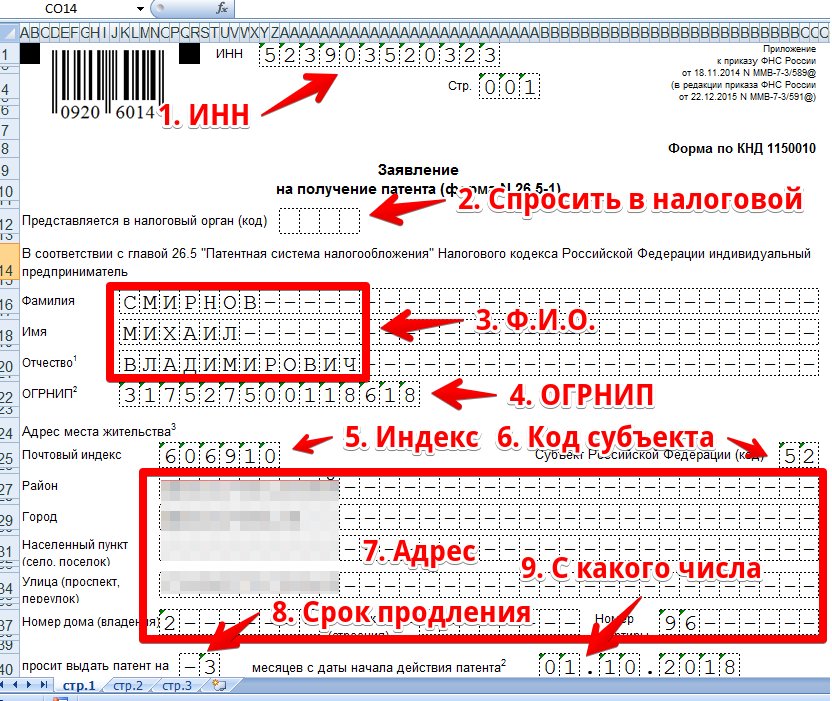

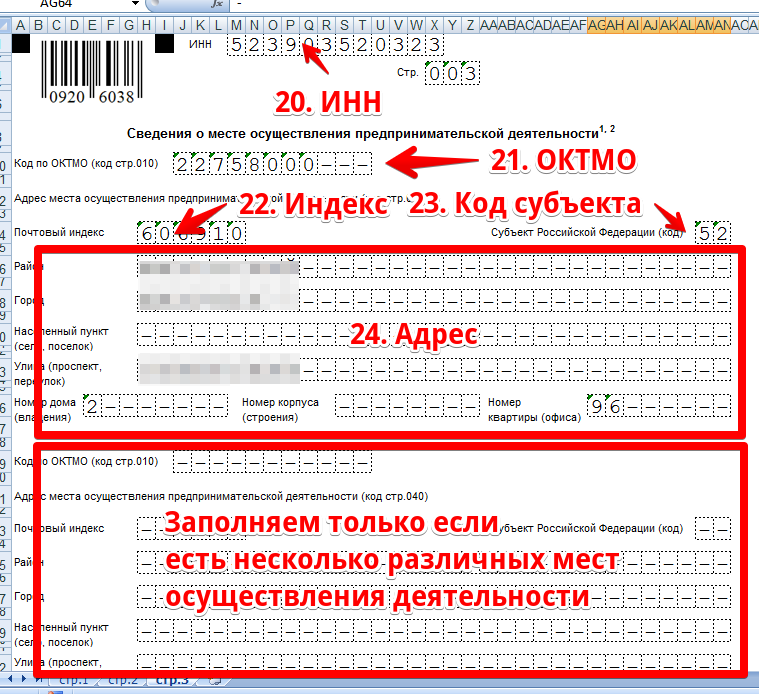

Заполняем бланк. Пройду подробно по каждому пункту. Страница 1

1. Вверху вводим свой ИНН. Пункт с номером страницы не трогаем. Обратите внимание, что каждую букву и цифру в ячейках бланка нужно печатать по принципу «одна буква в клетке». То есть после ввода каждой буквы нужно вручную переместить курсор в следующую ячейку.

Свободные незаполненные ячейки обязательно заполняем прочерками. 2. Указываем код налогового органа, в который предоставляем документы. Можно спросить в налоговой и вписать от руки печатными цифрами сразу во время подачи документов.

3. Фамилия, имя, отчество. 4. ОГРНИП. 5. Индекс. 6.

Код региона. 7. Адрес: регион, город, населенный пункт (если есть), номер дома, номер квартиры. 8. Указываем желаемый срок продления. Срок продления можно указывать любой и с любого числа. Удобнее заказывать сразу на 3, 6, 9, 12 месяцев, но это не является обязательным требованием.

9. Указываем срок начала действия нового патента. Собственно, именно этот пункт и отличает процедуру продления патента от процедуры оформления нового патента. При оформлении нового патента нужно указывать дату приблизительно на +10 рабочих дней вперед с момента подачи заявления.

Патент обязаны выдать в течение 10 рабочих дней, но можно поставить срок с небольшим запасом, на всякий случай. Если вы продляете патент и не хотите допускать разрывов в сроках действия патентов, то нужно указывать дату, следующую сразу за датой завершения действия предыдущего патента.

Пример: предыдущий патент завершается 31 декабря, значит срок действия нового патента должен начинаться с 1 января.

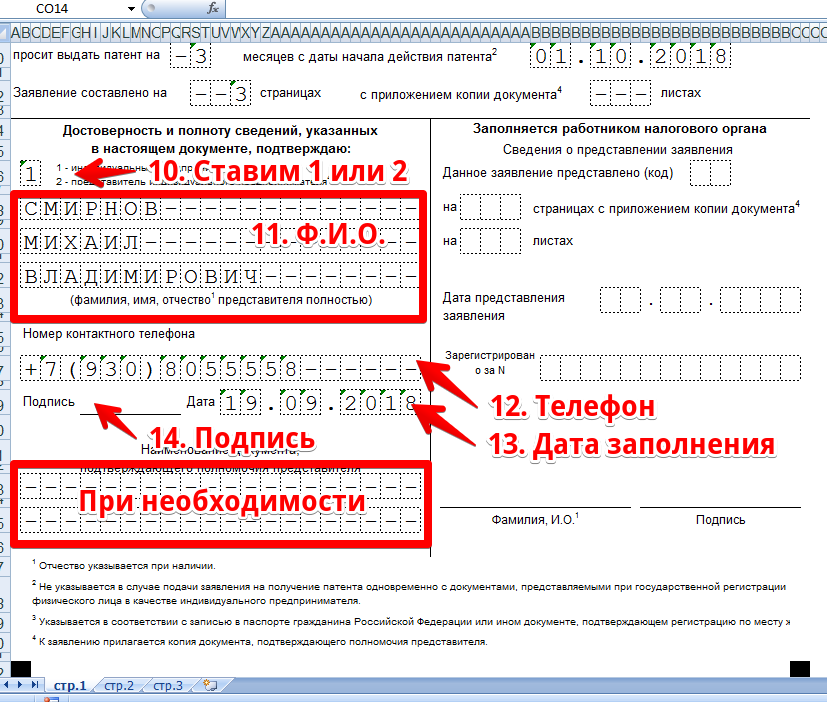

10. Указываем значение 1 или 2 в зависимости от того, подаете вы заявление сами или через представителя. 11. Указываем ФИО представителя. Если подаете сами, то можно оставить это поле пустым. В случае с представителем также нужно будет указать данные его документа в специальном поле ниже. 12.

Телефон. 13. Дата заполнения. 14. Подпись.

Правую часть этого раздела не заполняем. Страница 2

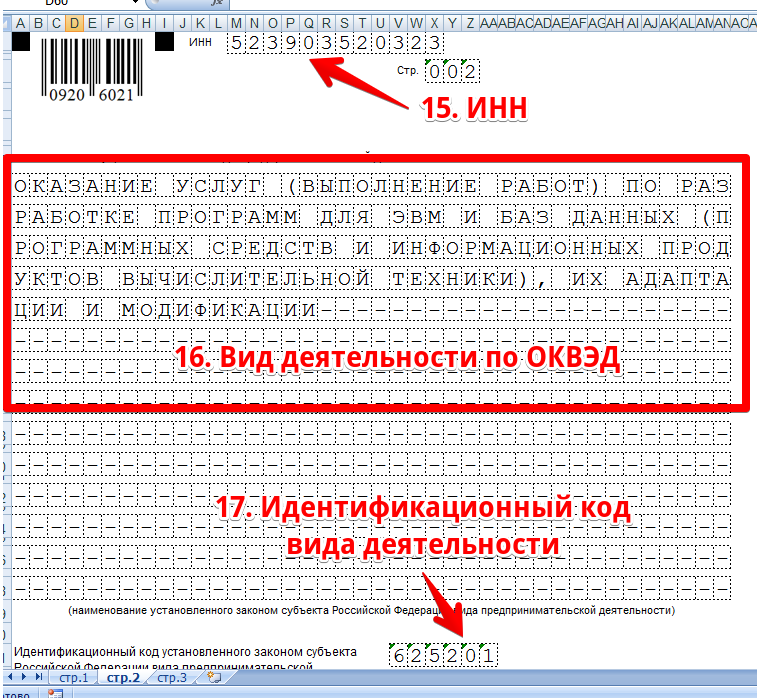

15. Указываем ИНН. 16. Вписываем наименование вида деятельности по ОКВЭД.

17. Указываем идентификационный код деятельности. Вот с этим значением может возникнуть проблема. Мне пришлось объяснять сотрудникам налоговой службы, где я взял этот код. Он похож на код ОКВЭД, но не совпадает с ним. Объясняю, где его взять: Заходим по ссылке. Выбираем свой регион. Находим наименование вида деятельности по ОКВЭД. Смотрим код.

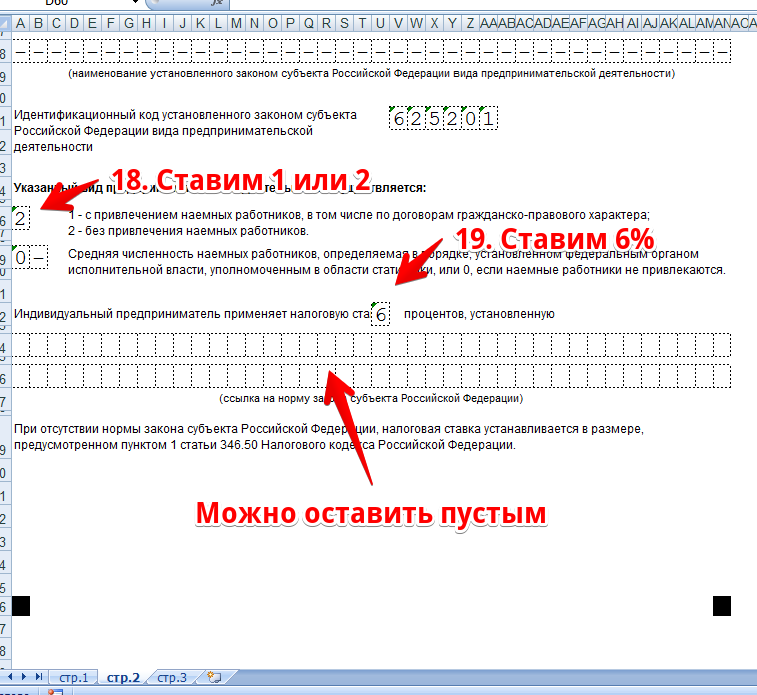

18. Ставим значение 1 или 2, в зависимости от того, работаете с наемными сотрудниками или без них.

19. Ставим значение налоговой ставки 6 % (по умолчанию для патента). Страница 3

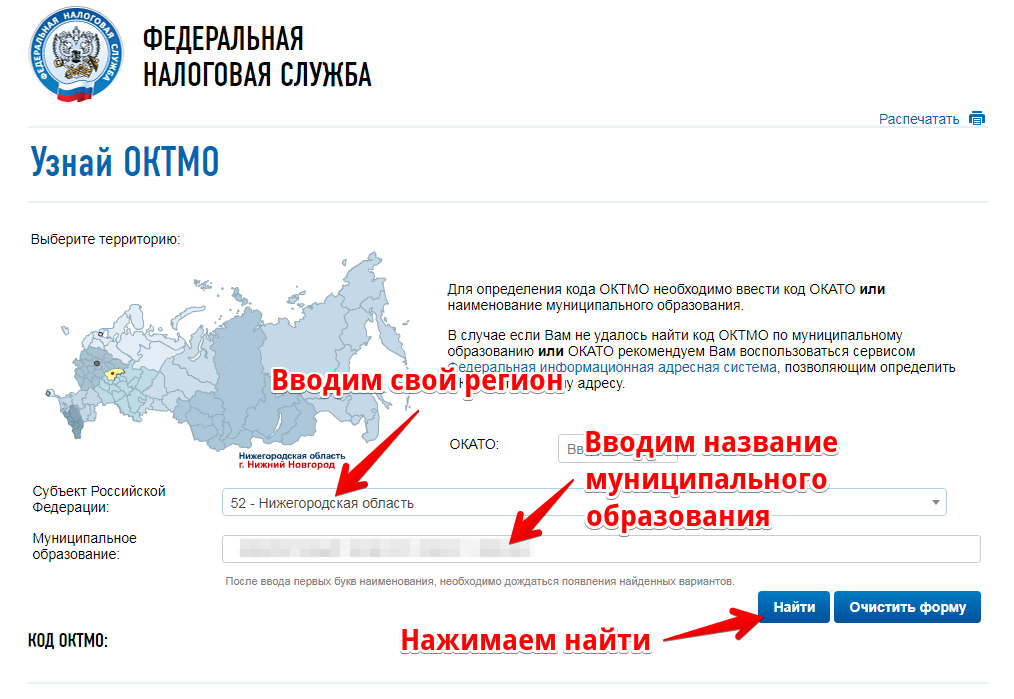

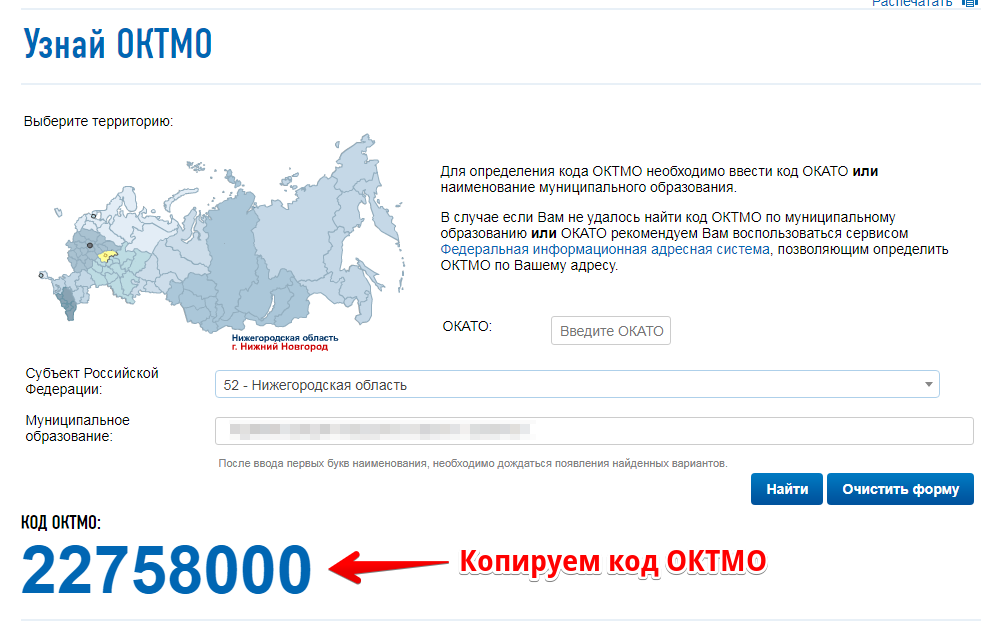

20. Указываем ИНН 21. Вводим код ОКТМО. Его нужно взять на сайте ИФНС. Указываем свой регион и название муниципального образования (вводим первые буквы и находим по предложенным вариантам).

Нажимаем на кнопку «Найти» и копируем полученный код.

22. Индекс. 23. Код субъекта.

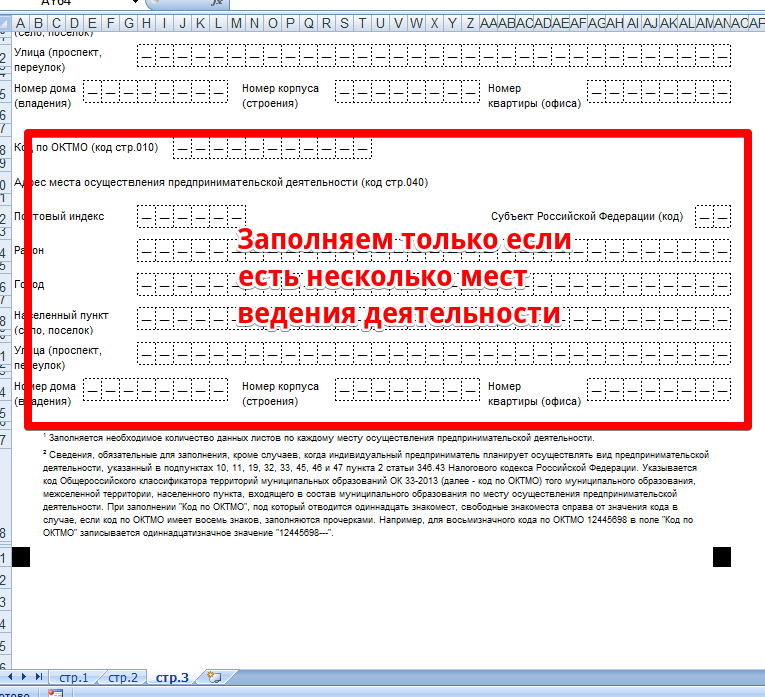

24. Адрес места осуществления деятельности. Если адресов несколько, то можно вводить до трех различных адресов или оставить оставшиеся поля пустыми.

Шаг № 3

Распечатываем все три страницы бланка и заблаговременно подаем заявление в налоговую (за +10 рабочих дней или больше). Через 5-10 дней можно снова сходить в налоговую и поинтересоваться, выдан ли вам патент. На этом все! Самое сложное — это заполнить бланк, но я объяснил вам во всех подробностях, как это делать.

Примечание: Учтите, что если вы допустите разрыв в сроках действия патента, то вам нужно будет сдать после нового года до 20 января нулевую отчетность. За несдачу нулевой отчетности предусмотрен штраф. Если разрывов не было — то сдавать ее не нужно.

Кстати! Подготовить и сдать отчетность, а также платить налоги вы легко можете с помощью онлайн-сервиса «Моё дело» — интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

Также, нулевую отчетность нужно будет сдать, если вы получали патент впервые и от момента регистрации ИП до момента выдачи вам первого патента прошел хотя бы 1 день. После получения патента уточните даты и размер уплаты налогов по нему. Перед получением нового патента необходимо оплатить налоги за предыдущий патент. Налоги за истекающий патент должны быть оплачены до момента его истечения, даже если вы не собираетесь его продлять, или планируете сделать разрыв во времени между двумя патентами.

Источник: delovoymir.biz

Пример оформления уведомления об уменьшении патента на сумму страховых взносов в 2021 году

Возможность снизить налог на патентной системе (ПСН) у ИП появилась с 1 января 2021 года. Аналогичная возможность ранее была на специальном режиме ЕНВД. Вычесть из налоговой суммы можно обязательные взносы за себя, работников, выплаченные пособия.

Порядок уменьшения стоимости патента для ИП в 2021 году на сумму страховых взносов

В связи с отменой режима ЕНВД многие ИП перешли на ПСН. Для более удобного применения данного налогового режима был принят Закон от 23.11.2020 № 373-ФЗ, который вводит ряд изменений, в том числе и возможность снижения налоговой нагрузки.

С 01.01.2021 индивидуальные предприниматели, применяющие патентную налоговую систему (ПСН) вправе воспользоваться новой льготой в виде снижения суммы налога на величину страховых взносов и пособий. Данный порядок закреплен в п. 1.2 ст. 346.51 НК РФ.

Из налога, уплачиваемого в связи с применением ПСН, ИП с работниками, занятыми в патентной деятельности, могут вычесть:

- страховые взносы на ОПС, ОМС, ВНиМ, НСиПФ, уплаченные за себя и работников в том периоде, на который получен патент;

- расходы ИП работодателя на оплату больничных листов работникам (кроме выписанных в связи с несчастными случаями и профзаболеваниями), произведенные в периоде действия патента, не покрытые страховым возмещением;

- платежи по добровольному личному страхованию за работников, если суммы страховых выплат не превышают больничных пособий.

ИП без работников из стоимости налога на патентной системе могут вычесть:

- страховые взносы, уплачиваемые за себя за тот период, в котором действует патент.

При этом для ИП с работниками и без них действуют разные ограничения:

- без сотрудников — можно уменьшить налог на всю сумму обязательных страховых взносов без ограничений вплоть до нуля;

- с сотрудниками — снизить стоимость можно не более, чем на 50%.

Напомним, что ИП обязаны платить обязательные взносы за себя на пенсионное и медицинское страхование. В таблице ниже даны размеры страховых отчислений за 2021 год.

Год

Общая сумма

Пенсионное страхование

Медицинское страхование

2021

То есть размеры взносов для ИП за себя в 2021 году не изменятся и составит ту же сумму, что и за 2020 год. Указанные размеры страховых начислений можно отнять от стоимости налога на патентной системе, тем самым снизив налоговую нагрузку.

Если у ИП несколько патентов действуют в одном и том же периоде, то уменьшение можно произвести в отношении всех, если сумма расходов на оплату взносов и пособий позволяет.

Чтобы воспользоваться право на уменьшение, предпринимателю необходимо заполнить уведомление типовой формы КНД 1112021.

Новая форма уведомления о снижении налога, уплачиваемого в связи с применением патентной системы

Бланк уведомления содержит:

- титульный лист — общие реквизиты;

- Лист А — отражение сведений о патенте, для которых планируется применить уменьшение налога;

- Лист Б — сумма страховых взносов и пособий, на которую будет уменьшена стоимость патента.

Заполнить нужно все три страницы документа.

Правила и сроки подачи в ФНС

Место подачи — отделение ФНС, где физическое лицо стоит на учете в качестве индивидуального предпринимателя на патентной системе налогообложения, и куда уплачен налог. Как правило, это отделение по месту жительства ИП.

Способы подачи уведомления в налоговую службу:

- лично или через представителя — заполнить на бумаге и принести в отделение ФНС самому или доверенному лицу;

- почтой — заполнить на бумаге, заверить и отправить Почтой России с описью вложения;

- электронно — заполнить в электронном формате, заверить усиленной квалифицированной электронной подписью и отправить по ТКС.

Если ИП сначала оплатил стоимость патента, а потом подает уведомление на уменьшение его суммы, то возврат или зачет осуществляется в порядке, установленном п. 78 НК РФ — подается заявление о зачете или возврате налога в то отделение ФНС, куда было направлено уведомление о снижении налоговой суммы.

Прежде, чем требовать снижения патента и подавать уведомление, предпринимателю следует сначала произвести страховые платежи. Если уведомление будет подано, а взносы не уплачены, то ФНС откажет в уменьшении.

Сам налог на патентной системе нужно заплатить до конца действия патента, поэтому логичнее и удобнее сначала заплатить взносы, а потому уже уменьшенный размер налога ПСН. В этом случае не придется оформлять зачет или возврат налоговой суммы.

Если ИП без работников и стоимость его патента меньше страховых взносов за себя (фиксированная сумма в 2021 году 40 874 руб.), то нужно перечислить взносы, далее заполнить и подать уведомление в ФНС. При этом обязанности по оплате налога на ПСН не возникает. Если стоимость патента больше 40 874 руб., то после подачи уведомления нужно подать оплатить разницу.

Как заполнить — пошаговая инструкция в таблице

Бланк уведомления содержит три страницы — заполнить нужно каждую. Подробное заполнение каждого листа смотрите в таблице ниже:

Поле уведомления

Инструкция по заполнению

Источник: dokuform.ru