11 декабря 2016, 11:35 , Екатерина, г. Москва

Ответы юристов

Мария Федько

Юрист, г. Москва

Общаться в чате

Здравствуйте, Екатерина. Да, расходы на приобретение основных средств (оборудования и т.д.) учитываются в качестве расходов при определении объекта налогообложения при УСН.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016)

НК РФ Статья 346.16. Порядок определения расходов

1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств

11 декабря 2016, 11:41

Наталья Сергеева

Юрист, г. Волгоград

Общаться в чате

Особенности учета товаров и основных средств приобретенных до перехода с УСН на общий режим

Предприятие только открывается, ресторан, мы закупили оборудование, можем ли мы поставить его в расходы, учесть?

Екатерина

Письмо Федеральной налоговой службы от 6 февраля 2012 г. № ЕД-4-3/1818 “Об учете расходов на приобретение основных средств”

В соответствии с подпунктом 1 пункта 1 статьи 346.16 Налогового кодекса Российской Федерации (далее — Кодекс) при определении объекта налогообложения, в случае, когда в качестве объекта налогообложения используются доходы, уменьшенные на величину расходов, налогоплательщик упрощенной системы налогообложения (далее — УСН) вправе уменьшить полученные доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений пунктов 3 и 4 статьи 346.16 Кодекса).

Указанные расходы в отношении приобретенных основных средств в период применения УСН включаются в состав расходов, уменьшающих налоговую базу по налогу, уплачиваемому в связи с применением УСН, с момента ввода этих основных средств в эксплуатацию (подпункт 1 пункта 3 статьи 346.16 Кодекса).

…

11 декабря 2016, 11:45

Алексей Шпадырев

Адвокат, г. Москва

Общаться в чате

Да, можете. Такую позицию отразил и МинФин в письме

от 16 июня 2014 г. N 03-11-06/2/28540

В соответствии с подпунктом 1 пункта 1 статьи 346.16 Налогового кодекса

Российской Федерации (далее — Кодекс) налогоплательщики, применяющие

упрощенную систему налогообложения, при определении налоговой базы могут уменьшать полученные доходы на расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом пунктов 3 и 4 данной статьи Кодекса).

Пунктом 3 статьи 346.16 Кодекса установлено, что расходы на

приобретение (сооружение, изготовление) основных средств в период

применения упрощенной системы налогообложения принимаются с момента

ввода этих основных средств в эксплуатацию. При этом основные средства,

права на которые подлежат государственной регистрации в соответствии с

законодательством Российской Федерации, учитываются в расходах в

соответствии со статьей 346.16 Кодекса с момента документально

подтвержденного факта подачи документов на регистрацию указанных прав.

Пунктом 4 названной статьи Кодекса установлено, что в состав основных

средств включаются основные средства, которые признаются амортизируемым

имуществом в соответствии с главой 25 Кодекса.

Согласно пункту 1 статьи 256 Кодекса амортизируемым имуществом в целях

главы 25 Кодекса признаются, в частности, имущество, которое находятся у

налогоплательщика на праве собственности (если иное не предусмотрено

главой 25 Кодекса), используется им для извлечения дохода и стоимость

которых погашается путем начисления амортизации. Амортизируемым

имуществом признается имущество со сроком полезного использования более

12 месяцев и первоначальной стоимостью более 40 000, рублей.

Таким образом, в случае если объектовые приборы отвечают требованиям

пункта 1 статьи 256 Кодекса и являются амортизируемым имуществом, то

расходы организации на их приобретение могут учитываться при определении

налоговой базы по налогу, уплачиваемому в связи с применением

упрощенной системы налогообложения (подпункт 1 пункта 3 статьи 346.16

Кодекса).

Каким образом расходы на приобретение ос отражается в КУДиР УСН

11 декабря 2016, 11:48

Светлана Аникеева

Общаться в чате

Да, покупку оборудования можно отнести к расходам. Согласно п. 3 ст. 346.16 НК РФ расходы на приобретение основных средств принимаются с момента их ввода в эксплуатацию. При этом затраты, учитываемые в соответствии с п. 3 ст. 346.16 НК РФ, отражаются на последнее число отчетного (налогового) периода в размере уплаченных сумм (пп. 4 п. 2 ст.

346.17 НК РФ).

Таким образом, для признания стоимости основных средств в расходах необходимо, чтобы оборудование было введено в эксплуатацию и была произведена его оплата.

11 декабря 2016, 11:50

Похожие вопросы

Уголовное право

Являюсь потерпевшей по уголовному делу о мошенничестве, следователь спросила, существенная ли для вас сумма ущерба? Ответила, что да, тогда она попросила расписать мои расходы, сколько и куда я трачу денег, включая кредит, жкх, оплату продуктов и т. д. Подскажите это правомерно? Ведь если получиться, что денежных средств достаточно останется после оплаты по счетам, то, что и искать машенника ни кто не будет.

Показать полностью

Вчера в 17:30 , вопрос №3833756, Татьяна, г. Москва

Семейное право

Можно ли отменить расписку о получении средств? По устному договору моя бывшая жена написала расписку что не имеет претензий по алиментам за 2020-2021 год. Сумма в расписке не указана, только период. Теперь у меня изъяли имущество, и я хочу договориться чтоб она его приняла в счёт долга. Но для этого сумму долга надо «увеличить» и помогла бы отмена той бумажки, которую принял пристав. И кто платит за хранение арестованного имущества, можно ли возложить на должника расходы ? Пристав требует с взыскателя оплату исп. расходов

Показать полностью

Вчера в 12:47 , вопрос №3833357, Oleg, г. Санкт-Петербург

Гражданское право

Добрый день. Помогите, пожалуйста, разобраться в вопросе. Уже более полу года не можем заключить договор безвозмездного пользования помещениями между двумя автономными учреждениями. Одно из учреждений требует постоянный и беспрепятственный доступ в передаваемые помещения. Также отдает репетиционный зал и студию звукозаписи на условиях режимного расписания.

Что является неприемлемым для второго учреждения. Передавать такие помещения как студия звукозаписи и репетиционный зал физически не возможно тк каждый раз убирать массивные декорации стоящие огромные суммы и настраивать каждый раз оборудование звукозаписи будут затраты времени и не факт, что они не испортят и не украдут дорогостоящее оборудование и реквизит. Как подписать данный договор?

Показать полностью

Вчера в 06:16 , вопрос №3832824, Кристина, г. Москва

Исполнительное производство

Здравствуйте, друзья. У меня завтра суд, немного волнуюсь. Я не юрист (образование IT), сам подавал исковое и сам буду защищать права в суде. Я должник по исполнительному производству (алименты). В данный момент текущие платежи плачу, но долг погасить не в состоянии. в 2018 году у меня изъяли автомобиль ФССП, до сих пор он находится на спец. стоянке арестованного имущества.

По алиментам — есть постановлени о ВОЗВРАТЕ нереализованного имущества должнику от 2023 года, всвязи с тем что торги признаны несостоявшимися. В 2022 торги признаны несостоявшимися, отказалась взыскательница, предложили мне при условии что я оплачу 150 000 рублей за расходы на исполнительные действия. Я отказался. Произвели ПЕРЕАРЕСТ, с актом и выездом первичной оценки.

Теперь моё имущество изъято потому что я должен приставам компенсировать исполнительные действия. Машина ранее оценивалась в 650т.р. По новой оценке мне никто не сообщал. (Статус дела я не знаю с мая 2023 года, тогда и подал в суд). Вопрос №1: Кто несёт расходы за исполнительные действия если имущество должника не реализовано?

Закон не нашёл, однако в «Методические рекомендации по организации работы по возмещению расходов по совершению исполнительных действий» (утв. ФССП России 24.07.2013 N 01-10) сказано: 5.2.3.

В случае если денежных средств, вырученных от реализации арестованного имущества должника, недостаточно для оплаты расходов по совершению исполнительных действий, или нереализации имущества должника, а также в тех случаях, когда оплата расходов должна быть произведена ранее момента реализации имущества должника, судебный пристав-исполнитель в течение трех рабочих дней готовит справку-информацию в аппарат управления территориального органа ФССП России с обоснованием оплаты данных расходов за счет средств федерального бюджета. В течение 10 рабочих дней со дня поступления справки-информации, при подтверждении информации судебного пристава-исполнителя, ответственное подразделение управления территориального органа ФССП России направляет заявку на выделение дополнительного финансирования на оплату расходов по совершению исполнительных действий в центральный аппарат ФССП России.

По тексту выходит: в случае нереализации имущества должника . оплата данных расходов за счет средств федерального бюджета. Как обосновать это в суде? Методичка не подойдёт, т.к. это внутренний документ, а не закон РФ.

Вопрос №2: Имеет ли смысл на предварительном слушании ходатайствовать о том чтоб приостановить исполнительский сбор за платную стоянку на основании пункт 4 части 2 статьи 39 Закона об исполнительном производстве? Вопрос №3: Имеет ли смысл на предварительном слушании ходатайствовать о том чтоб приостановить исполнительский сбор за платную стоянку на основании исполнения очередности удовлетворения требований взыскателей (Статья 111.

Очередность удовлетворения требований взыскателей). Вопрос №4: Правильно я понимаю, что нужно отменить или отсрочить взыскание исп.расходов (стоянка), чтоб мне имущество получить обратно? Вопрос №5: Как сформулировать требование о признании действий приставов незаконными?

Я хочу получить моральную компенсацию, и подать её следующим иском, если в этом признаю незаконность действий. Хотелось бы растянуть срок нарушения прав на все 6 лет, чтоб отсудить побольше. (К психиатру обращался несколько раз, есть диагноз депрессия). Был изъят автомобиль единственный источник дохода с лицензией такси. Всё это время я не работал по вине приставов, так бы давно погасил долги. Спасибо, буду благодарен за любой совет или комментарий.

Источник: pravoved.ru

Что входит в затраты на приобретение основных средств — полезная информация для бухгалтеров

Поступление на предприятие внеоборотных активов осуществляется различными способами. От источника получения зависит вариант определения первоначальной стоимости и набор составляющих фактических расходов.

Наиболее распространено поступление в результате покупки, кроме того, возможно строительство, безвозмездное получение и внесение ОС в качестве вклада в уставный капитал учредителем.

Понятие первоначальной стоимости объекта

Изначально следует определиться с понятием основных средств, которые являются орудием труда, производственным имуществом или предназначены для оказания услуг со стоимостью свыше 40 000 рублей. Подобные активы не предназначены для продажи, а служат длительность время для получения экономической выгоды.

Первоначальная стоимость – это все те затраты, которые произошли по факту на момент приобретения ОС до начала его применения. Чтобы выделить первоначальную стоимость, необходимо подытожить все данные расходы вплоть до момента приведения имущества в эксплуатационное состояние.

Важно! Активы, для которых определена первоначальная стоимость на уровне 40 или менее тыс. руб., можно приходовать как МПЗ, а после сразу списывать без амортизационных отчислений.

Расходы на компании, связанные с приобретением ОС, можно учесть в качестве затрат только при наличии документального оформления. Без документов проводки в бухучете не совершаются, а траты в налогообложении не принимаются к уменьшению базы для налога.

При поступлении основных средств состав затрат имеет некоторое отличие в зависимости от варианта их поступления.

Что признается фактическими тратами?

Независимо от способа поступления объекта на предприятия, приходуется оно на баланс по сумме всех фактических расходов.

Фактическими затратами на приобретение основных средств признаются расходуемые денежные ресурсы организации, которые идут на плату стоимости и сопутствующих расходов по получению внеоборотных активов для развития бизнеса и осуществление различных проектов.

Особенность затрат при поступлении основных средств заключается в размере по факту, которые происходят по мере поступления имущества и зависят от варианта данного мероприятия. Например, расходы при приобретении актива за плату будут отличаться от расходов при строительстве основного средства или его безвозмездном получении.

В состав фактических затрат в зависимости от ситуации при получении основных средств включают:

- суммы, уплаченные при передаче поставщику оговоренной стоимости, затраты на транспортировку и монтаж;

- суммы, внесенные в качестве платы по договору строительного подряда;

- суммы, уплаченные организациям за сопровождение сделки – консультация, информация и прочее;

- таможенные расходы;

- невозмещаемые траты и пошлина, затраты на которые произошли во время приобретения имущества;

- учет рыночной стоимости и амортизации;

- прочие расходы, которые понесла компания в процессе достижения цели по получению основных средств.

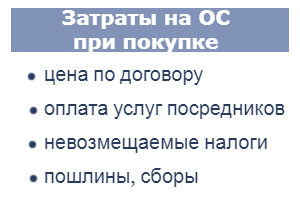

При покупке

Покупка основного средства предполагает заключение договора поставки и уплату стоимости имущества. Это действие и определяет главные составляющие фактических расходов.

При учете затрат при налогообложении необходимо учитывать следующие моменты:

- Нужно иметь документальное подтверждение покупки и экономической обоснованности для этого.

- Затраты необходимо погасить полностью.

- На ОС необходимо иметь право собственности.

- Все объекты должны использоваться производством.

При покупке основного средства в число фактических затрат включаются:

- стоимость имущества по договору поставки;

- траты на его транспортировку;

- траты на монтаж, запуск, наладку, испытания, то есть доведения до нужного состояния;

- расходы на оформление.

Проводки при покупке актива:

В бухгалтерском учете приобретение ОС за плату отражается проводкой: Д08 К60. Если в процессе доставки, монтажа и наладки участвуют собственный персонал компании, то проводки могут выглядеть как Д08 К70, 69, 10, 20 и т.д. После сбора всех фактических затрат объект приходуется проводкой Д01 К08.

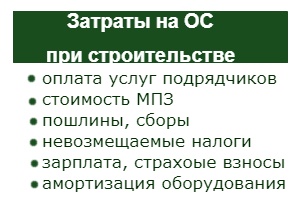

При строительстве

Объект основных средств можно изготовить, создать или построить. Это будет новый объект, не используемый ранее. Состав расходов в данном случае будет иным.

Важно! На состав первоначальной стоимости влияет способ строительства — хозяйственный (своими силами) или подрядный (с привлечением сторонних лиц).

Структура фактических расходов в данном случае образуется с учетом сметы, сюда входят затраты на:

- строительные работы;

- монтажные работы;

- приобретение сданного в монтаж оборудования;

- приобретение оборудования для выполнения работ;

- приобретение оборудования, нуждающегося в монтаже, но при этом находящегося в запасе;

- прочие затраты, которые увеличивают первоначальную стоимость ОС.

Если строительные работы выполняются своими силами, то необходимо учитывать дополнительные расходы в виде:

- зарплаты;

- приобретения материала;

- амортизации объектов ОС, занятых на строительстве новых активов;

- иногда в тратах учитываются проценты по кредитам и займам.

Отражение в бухгалтерской документации строительства ОС выполняется с помощью следующих проводок: Д08.03 К60, 70, 69, 20, 02, 10 и т.д..

При безвозмездном получении

Когда основные средства поступают по договору дарения, то первоначальной стоимостью на дату учета бухгалтерией признается рыночная стоимость имущества.

Оприходование безвозмездно полученных ОС оформляется следующей проводкой Д08 К98, то есть рыночная цена показывается в доходах будущих периодов.В дальнейшем в ходе эксплуатации происходит последовательное отнесение будущих доходов в состав текущих прочих в размере месячной амортизации.

В состав таких затрат при безвозмездном получении идут следующие:

- оценка имущества по рыночной цене;

- расходы на доставку и доведения до состояния, годного к использованию.

При вкладе в уставной капитал в виде основного средства

В данном случае при внесении внеоборотного актива в качестве вклада в уставной капитал его стоимость будет определена собранием учредителей.

В этом варианте существуют нюансы, к примеру, ООО, получая такой объект в качестве уставного капитала, не может оценить его выше оценки, полученной от независимого оценщика, привлечение которого обязательно.

Фактические расходы при приобретении в УК:

- оценочная стоимость;

- оплата посреднических услуг по доведению объекта до нужного состояния;

- оплата своим рабочим, если таковые заняты в монтажно-сборочном процессе.

При этом бухгалтерская проводка будет следующая: Д08 К75.

Особенности признания расходов ОС при УСН

Учет поступившего имущества при упрощенной форме налогообложения имеет некоторые нюансы, которые следует расценивать, как отдельный этап учетной системы.

Предприятия, находящиеся на упрощенке совершают следующие действия:

- учитывают первичную цену приобретенного имущества в совокупные затраты, если данное приобретение было выполнено при применении УСН;

- в совокупную стоимость учитывается остаточная стоимость основных средств, если объект был приобретен до перехода на УСН.

Важно! В случае, когда упрощенку применяет ООО, необходимо прибавить к затратам на основные средства НДС, который применяется в отношении предприятия.

В данном случае налог вычитается не изо всех доходов компании, а за минусом расходов на покупку с учетом специфики данного вида сделки.

Действуя на УСН с 2017 года, компания списывает расходы на приобретение ОС в рассрочку, поквартально, равными долями в течение года. При этом к моменту исчерпания ресурсов ОС, его стоимость полностью списывается.

Для амортизации на УСН используются два варианта:

- Линейный – норма амортизации выступает противоположным значением периода использования, умноженным на 100%.

- Нелинейный – расчет нормы амортизации сведен к делению 2-и на период применения объекта с последующим преображением в проценты.

Предприятие вправе самостоятельно определиться с вариантом амортизации, но при этом необходимо учитывать ограничения ФНС, которая та вправе установить по некоторым ОС.

При этом учитывая в расходы первичную цену основных средств, ИП на УСН не обязаны учитывать НДС, так как они им не облагаются.

Таким образом, при использовании УСН поступление основных средств значительно сокращает налоговую базу, а их продажа создает обратный эффект, вследствие чего ФНС уделяет особое тщательное внимание данному процессу, так как он влияет на величину налоговых платежей.

Объект ОС всегда приходуется по сумме всех расходов, которые понесла организация в связи с его приобретением. Состав затрат зависит от способа поступления актива. Ввод в эксплуатацию имущества и его оприходование на 01 счет производится только после сбора всех трат по дебету 08 счета.

[expert_review_likes style=»button-1-color» size=»m» icons=»thumbs» alignment=»center» show_icon=»1″ show_label=»1″ show_count=»1″ hide_dislikes=»0″ label_like=»Мне нравится» label_dislike=»Не нравится» name=»» link=»» post_id=»»]

Источник: praktibuh.ru