Вести складской учет нужно для того, чтобы контролировать движение и сохранность хранящихся объектов. Существует два способа учета: сортовой и партионный. Рассмотрим подробнее второй метод. Что понимается под партией товара при партионном учете?

Что собой представляет партионный учет

Партионный учет представляет собой учет продукции, при котором во внимание принимается каждая партия. К каждой партии прикрепляется товарный ярлык. В дальнейшем в расходные бумаги вписываются соответствующие номера. В товарных ярлыках должны содержаться номера документов, а также число отпущенной продукции. Для каждой партии заводится отдельный аналитический счет.

Необходим он для внесения записей о движении. Каждый месяц на основании заведенного аналитического учета формируется оборотная ведомость. В нее вносится номер партии для каждой группы продукции, а также сумма и число тарных мест к каждому из них. Как вести бухгалтерский учет товаров партионным методом?

Общие положения

- Поставка в одну и ту же дату.

- Перевозка одним и тем же видом транспорта.

Рассматриваемый метод актуален как для бухгалтерии, так и для склада. Приведем его основные особенности:

Контроль остатков при продаже: новая методика

- Учет выполняется на партионных картах. Они представляют собой документы для фиксации поступлений и расходов продукции из единой партии. Форме карты присвоен номер МХ-10 на основании Постановления Госкомстата №66 от 9 августа 1999 года. Карточки оформляются в двух экземплярах: один остается на складе, а другой направляется в бухгалтерский отдел. Составляет их материально-ответственный сотрудник. Карта должна быть зарегистрирована. Она обозначается номером партии. В документе прописывается эта информация: реквизиты получателя и поставщика, акт приемки, характеристики продукции.

- Партия продукции направляется в складское помещение отдельно от других объектов.

- В первичной документации, касающейся отпуска ценностей, прописывается номер партионной карты.

- Если задокументированная партия выбыла со склада в полном объеме, осуществляется инвентаризация.

Правила учета, не оговоренные в законах, можно самостоятельно сформулировать. Для этого соответствующие положения указываются в нормативных актах.

ВАЖНО! После выбытия всей партии карточка закрывается. Затем оформляется акт израсходования запасов. Все сопутствующие документы направляются в бухгалтерию.

Разновидности партионного учета

Партионный учет подразделяется на эти типы:

- FIFO и LIFO. Это автоматические методы. То есть они функционируют без участия пользователей.

- Ручной. Предполагает ручной учет.

- Комбинированный. По большей части выполняется автоматизированный учет. Однако пользователь может вносить ручные корректировки.

Метод FIFO наиболее распространен. Его главная особенность – списание партий в соответствии с порядком оприходования. В рамках FIFO можно вносить сведения задним числом. LIFO предполагает первоочередное списание партий, которые были оприходованы позже. Это благоприятный метод в рамках инфляции.

Как ввести начальные остатки в 1с Бухгалтерия предприятия 2.0

Связано это с тем, что, если закупочная стоимость увеличивается, возможно уменьшать наценку, прибыль и НДС. Однако вводить сведения задним числом в рассматриваемом случае нельзя.

Какую форму учета выбрать

Если выбирается ручной метод, нужно учитывать следующие его недостатки:

- Ошибки, допущенные вследствие неосторожности.

- Умышленные ошибки, выполненные с целью хищения или обмана.

- Несогласованность работы специалистов.

- Много времени затрачивается на движение документов между складом и бухгалтерией.

- Необходимость частого контроля складов.

Из-за всех недостатков ручной системы наиболее распространенной является автоматизированная система.

Задачи партионного учета

Рассмотрим все задачи приведенного метода:

- Отображение даты закупки, поставщика, фактического объема продукции, размещенного на складе. Приведенные сведения представляют собой инструмент, который может пригодиться при будущих закупках и продаже. Исходя из информации можно понять, что и в каких объемах следует закупать.

- Ведение анализа оборота и прибыли от реализации продукции от различных поставщиков. В рамках учета партия привязывается к конкретному поставщику, что позволяет менеджеру получать все необходимые сведения.

- Определение себестоимости списания продукции. Однако для получения актуальных сведений должно выполняться одно условие: своевременное введение данных о поступлениях и списаниях.

Это неполный перечень задач, которые стоят перед партионным учетом.

Когда подходит или не подходит партионный метод

Рассмотрим случаи, в которых следует использовать партионный учет:

- Компания занимается реализацией массовой продукции. К ней относятся медикаменты, комплектующие, продукты питания.

- Это оптимальный метод для организаций с интенсивной торговлей.

- Невозможность оперативно отслеживать число остатков по требуемой продукции.

- Компания специализируется на продаже продукции со сжатым сроком годности. Метод позволяет отслеживать товар, срок годности которого истекает. Это позволяет своевременно принять сопутствующие меры. Быстрая реакция сокращает и предупреждает финансовый убыток.

Партионный учет не подходит при реализации уникальной продукции. К примеру, организация продает автомобили. В этом случае выбирается сортовой метод. Связано это с тем, что при реализации такого товара составляется только один документ – приходно-расходной.

Особенности организации учета

Для партионного учета нужно выстроить соответствующий алгоритм. Формируется он исходя из задач учета, особенностей деятельности организации. Алгоритм может быть как простым, так и сложным. Как правило, составляется он самими представителями компании. Однако можно воспользоваться и тем алгоритмом, который приведен в интернете. Метод можно организовать по этим направлениям:

- Формирование регистра остатков по партиям и складам в отдельном порядке.

- Формирование регистра, предполагающего разрезы по партиям и складам.

При организации учета нужно выбрать, что именно является его объектом: сама продукция или ее поставка. Возможен комбинированный вариант.

Преимущества и недостатки партионного учета

Рассмотрим основные преимущества партионного метода:

- Можно отслеживать сроки годности.

- Возможность контролировать завершение сроков действия сертификатов.

- Помощь в правильном формировании наценки на продукцию.

- Облегчение возврата продукции поставщику.

- Обеспечение «прозрачных» расчетов с поставщиками.

- Правильное внесение сведений об операциях в бухгалтерские программы.

- Составление аналитических отчетов в разрезе стоимостных характеристик (это НДС, доход и прочее).

- Строгий контроль над остатками.

- Уменьшение потерь.

- Сокращение количества убытков.

Партионный учет используется в большинстве случаев предприятиями, производящими продукты питания. Однако данный метод не лишен минусов:

- Нерациональная эксплуатация площадей.

- Нельзя вести оперативный учет по номенклатуре. Объясняется это тем, что учет выполняется по различным партионным картам.

ВАЖНО! Выбранный метод учета нужно указать в учетной политике.

Источник: assistentus.ru

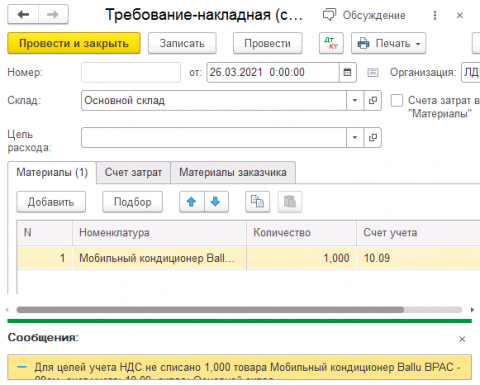

1С БП 3.0 Для целей учета НДС не списано 1 товара, счет учета, склад, партия

Конфигурация Бухгалтерия предприятия, редакция 3.0. При попытке провести документ «требование-накладная» возникает ошибка:

Для целей учета НДС не списано 1,000 товара Мобильный кондиционер Ballu, счет учета: 10.09, склад: Основной склад, партия: Поступление (акт, накладная, УПД) БП-002346 от 18.09.2019 23:59:59

Для начала давайте посмотрим приходный документ, указанный в сообщении об ошибке.

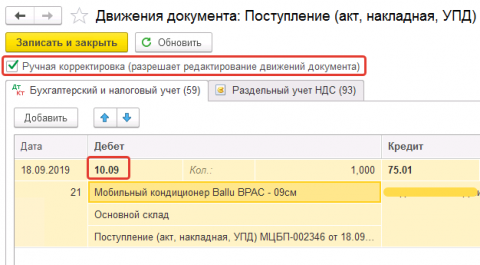

Видим, что проводки корректировались, возможно менялся счет учета:

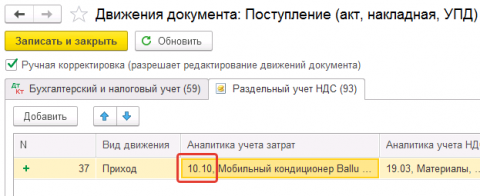

Посмотрим движения по регистру «Раздельный учет НДС»:

Получается, что в проводке вручную изменили счет, но не поменяли его в аналитике учета затрат.

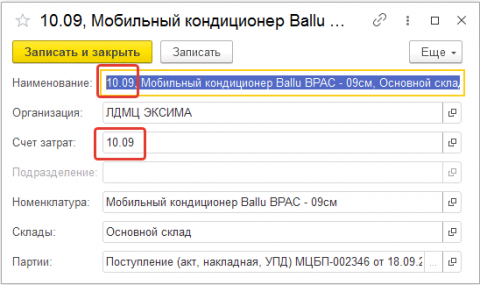

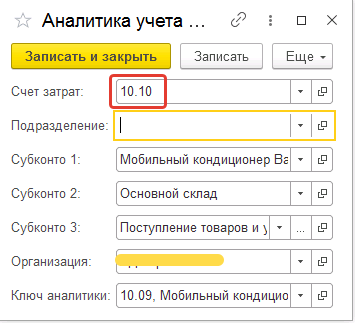

Для исправления ситуации необходимо изменить счет учета в аналитике учета затрат (Справочник «Ключи аналитики учета затрат»). Сделать это напрямую не получится, поэтому я воспользовался универсальной обработкой редактирования реквизитов. В итоге, аналитика учета затрат получилась следующая:

Теперь необходимо проверить все места, где используется данная аналитика. Я воспользовался универсальной обработкой поиска и замены значений, которая нашла только одну ссылку в регистре сведений «Аналитика учета затрат». Аналогичным образом исправляем:

Пробуем провести документ. Ошибки нет.

Второй случай

Документ не проводится из-за примерно такой же ошибки, как в первом случае. Но ручных корректировок движений нет. Все отчеты видят только один документ поступления товаров и с ним всё в порядке. Попробуем разобраться в чем же дело.

1. Открываем движения документа поступления. Смотрим движения по «Раздельный учет НДС».

2. Копируем название Аналитики учета затрат в буфер обмена.

3. Открываем регистр накопления «Раздельный учет НДС», устанавливаем отбор по скопированной аналитике.

Видим, что кроме поступления есть еще какая-то операция, которая и списывает нужное нам количество товара.

Получилось так, что, пытаясь сторнировать документ поступления по одной позиции, забыли удалить из него позицию с нашей номенклатурой. В итоге, товар списался по НДС, но не списался с остатков.

Исправляем текущим периодом, введением документа Операция по регистру «Раздельный учет НДС» с положительным количеством.

Источник: www.mikuslas.ru

Ввод начальных остатков в УПП 1.3

В этой статье мы рассмотрим, как ввести начальные остатки по материально-производственным запасам в информационную базу конфигурации Управление производственным предприятием версии 1.3.

Данные по остаткам товаров на складах вводятся документом «Оприходование товаров» с видом операции «Ввод начальных остатков». Документ корректно вводить для остатков по произведенной продукции, полуфабрикатов, материалов, приобретенных товаров, оборудования.

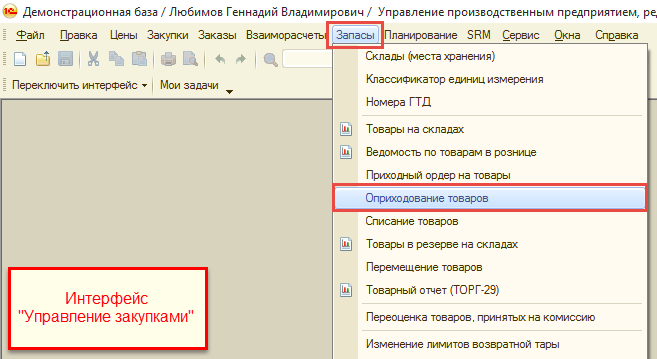

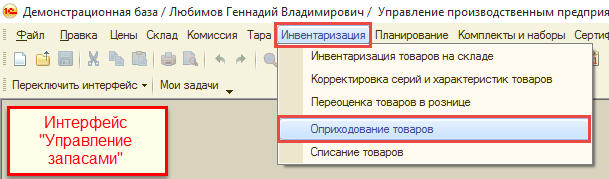

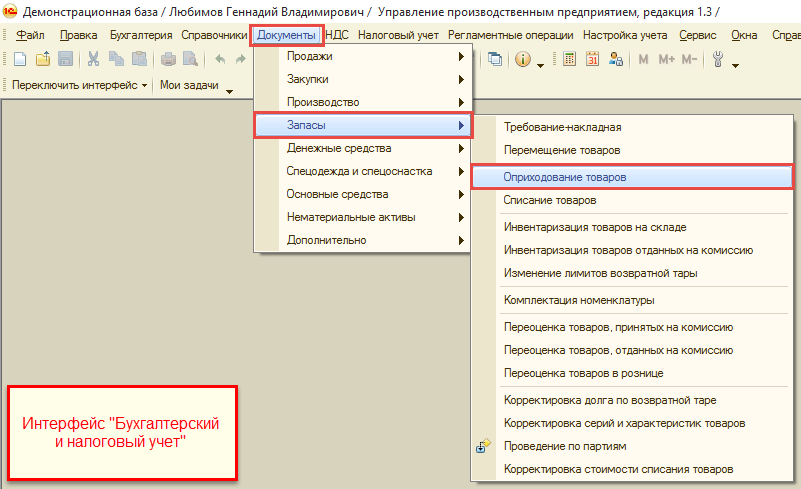

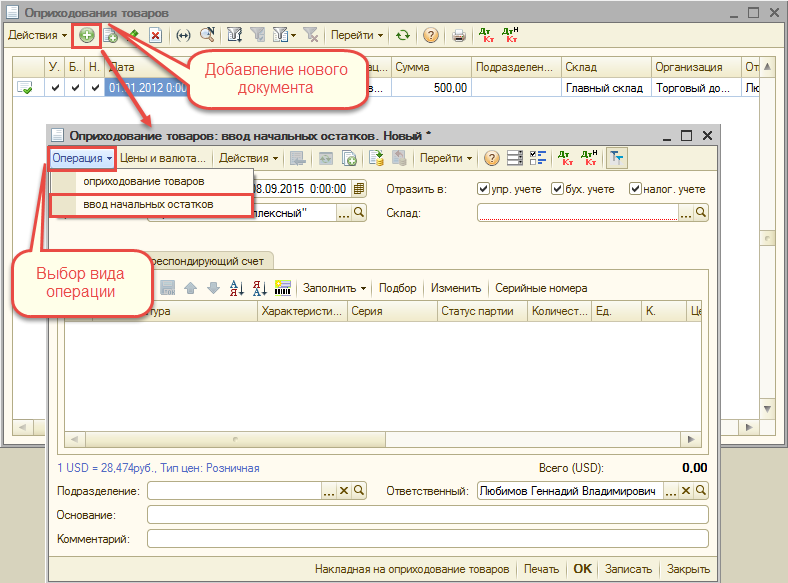

Открыть документ можно в разных интерфейсах, некоторые из вариантов открытия приведены на рисунках ниже.

В списке документов для создания нового документа следует нажать кнопку «Добавить», как показано на рисунке ниже. В новом документе необходимо выбрать вид операции «Ввод начальных остатков».

В правой верхней части документа следует выбрать виды учета, по которым будет отражен документ. Если остатки по всем видам учета совпадают, то устанавливаются все признаки, иначе для каждого вида учета вводится отдельный документ.

В поле склад следует выбрать склад организации, по которому вводятся остатки. На каждый склад заводится отдальный документ.

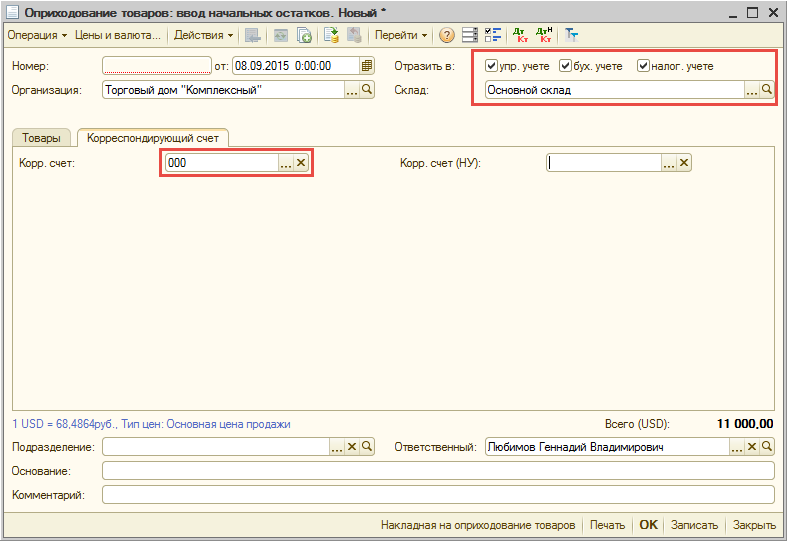

На закладке «Корреспондирующий счет» следует заполнить поле «Корр.счет» счетом «000».

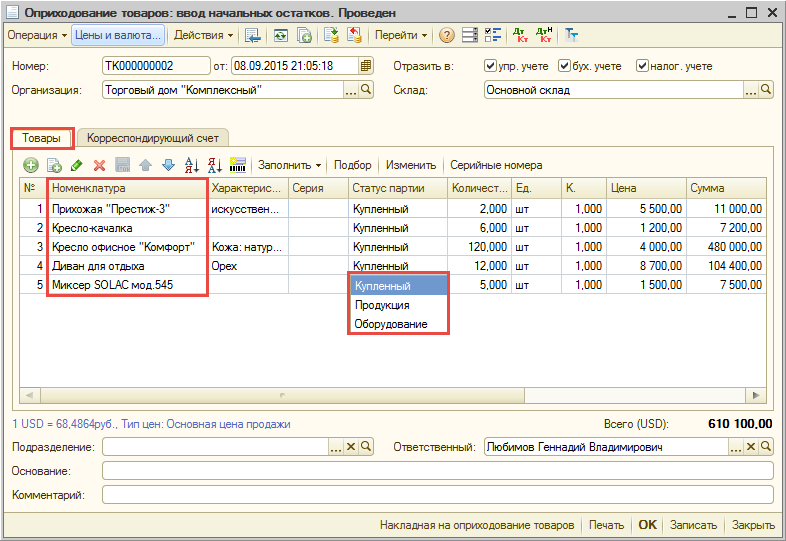

На закладке «Товары» в табличной части вводятся все позиции по остаткам материально-производственных запасов. При наличии серий и характеристик они указываются в соответствующих полях. Также необходимо заполнить поле «Статус партии», автоматически оно заполняется значением «Купленный». В случае, если вводятся остатки по произведенной продукции или оборудованию, выбираются варианты «Продукция» и «Оборудование» соответственно.

Далее вводится информация о количестве и цене запасов.

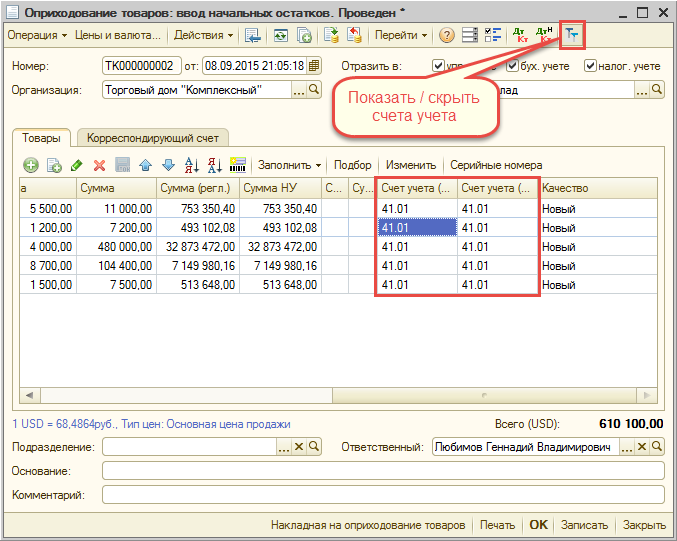

Для ввода остатков по счетам учета материально-производственных запасов в регламентированном учете необходимо в табличной части «Товары» заполнить поля «Счет учета (БУ)», «Счет учета (НУ)». По умолчанию счета учета в табличной части не видны, для того чтобы они отображались, слекдует нажать кнопку «Показать/скрыть счета учета».

После заполнения документа следует его провести для отражения в учете.

Источник: 1c-solar.com