Предпринимательство как фактор развития рыночной экономики

Предпринимательство — это созидательная, творческая работа, которая основана на новаторстве, организаторском таланте, творчестве, умении приумножать богатство и риске.

Предпринимательские решения могут приниматься любым субъектом рыночной экономики (и потребителем, и производителем товара). При этом в качестве цели недальновидных, с точки зрения равновесной экономики, решений, очевидно, может выступать только рациональный расчет на получение большего потребительского или предпринимательского излишка (личного дохода или прибыли) в будущем, с лагом во времени и при выполнении некоторых условий предпринимательской деятельности. Сразу можно обратить внимание, что решение о сделках по неравновесным ценам носят рискованный характер с точки зрения получения дохода, что и составляет важнейшую отличительную особенность реализации предпринимательского фактора (функциональный признак).

Рискованность предпринимательской деятельности существует, прежде всего, в форме временной неопределенности, поскольку сам характер этих (неравновесных) сделок всегда носит четко ориентированный временной характер как по организации процесса получения прибыли, так и по природе ее происхождения.

Лекция «Предприятия в условиях рыночной экономики»

Субъектами предпринимательской деятельности выступают различные участники хозяйствования, связанные между собой договорными обязательствами и экономическими интересами.

Объектом предпринимательства является созидательная деятельность (товары, услуги) и доход (прибыль).

Отношения конкуренции для организации предпринимательской деятельности основным требованием выдвигают уже не абсолютную минимизацию текущих затрат на единицу выпускаемой продукции, а создание условий для их постоянного снижения, и здесь существенным становится не только то, насколько они могут быть снижены, но и как быстро. Для реализации предпринимательского по характеру решения важно получить сравнительное преимущество по отношению к конкурентам во времени. При этом даже незначительный выигрыш в эффективности затрат, помноженный на устойчивый характер опережения конкурентов, позволяет контролировать значительный объем рынка и прибыли.

В этом случае купля-продажа по неравновесным ценам становится методом ведения конкурентной борьбы. Продавая более дешево по сравнению с возможной равновесной ценой, можно выиграть во времени сбыта и его объеме; продавая более дорого в погоне за доходом, можно проиграть во времени сбыта и реализовать меньше товара; а, с другой стороны, покупая более дорого, потребитель выигрывает во времени и объеме потребления, покупая более дешево — проигрывает время и может вообще не купить необходимый товар. То же относительное преимущество получается при более быстром переключении в потреблении с одного экономического ресурса на другой.

С учетом этого вознаграждение предпринимательского фактора, или прибыль в естественной своей форме (понимаемая не как случайное отклонение от стоимости в условиях экономического равновесия, а как возмещение стоимости используемого ресурса), существует как динамическая надбавка к равновесной цене товаров, не столько увеличивающая уровень цен, сколько подталкивающая их к снижению. Прибыль как система отношений есть общественная организация

Открытый урок СПО. Предприятие — основное звено рыночной экономики.

непрерывного роста эффективности производства и действия закона экономии времени.

Однако если прибыль связана с ростом эффективности, то она может быть рассмотрена для непрерывно развивающейся экономики и как разница между двумя обособленными во времени равновесными уровнями развития производства и стоимости. Здесь прибыль становится как бы непосредственной функцией от времени и способом измерения эффективности его использования в экономике, мерой реализации творческих потенций человечества.

Правомочность такой постановки вопроса связана с реализацией следующей черты предпринимательской деятельности, имеющей сущностный характер. Предпринимательская деятельность — это всегда инновационная деятельность, связанная с производственным внедрением результатов научной деятельности человека, приводящая к сокращению времени производства и затрат на производство единицы выпускаемой продукции или к производству новейшей, обладающей большей полезностью продукции. В этом же смысле понимал сущность предпринимательской деятельности и основоположник теории неравновесной экономики Йозеф Шумпетер (1883-1950). В «Теории экономического развития» Шумпетер определяет предпринимательскую деятельность как постоянное осуществление «новых комбинаций» использования факторов производства.

Покупая более дорого, предприниматель рассчитывает опередить конкурентов в использовании какого-то ресурса (часто нового) технологически новым образом, так что полученный результат, реализуемый затем на рынке в частном порядке, будет иметь стоимость меньшую, чем уже общественно достигнутая. То же касается и потребителя: покупая самые передовые товары конечного потребления, он более эффективно организует процесс воспроизводства рабочей силы. Помимо этого, субъекты рыночной экономики могут и откладывать свое текущее потребление, покупая тот же товар

(полезность) более дешево через какое-то время, тем самым создавая всегда опережающий спрос на более производительные, с общественной точки зрения, товары.

Таким образом, в процессе предпринимательской деятельности субъекты экономики выстраивают все свое поведение как функцию потребления и как функцию инвестирования.

Однако стремление к инновации и склонность к риску не описывают все признаки предпринимательской деятельности: и то, и другое всегда существуют как общественно организованный процесс, за рациональный характер которого отвечают сами предприниматели.

Способность к целеполаганию и рациональному мышлению субъектов экономики используется и как оценка собственной деятельности и благосостояния.

В условиях рыночной экономики предпринимательская деятельность — это еще и самостоятельная организационнофинансовая деятельность (организационный признак). Нижней границей этой деятельности выступает самоокупаемость, верхней — самофинансирование 1 , но и та и другая, безусловно, достигаются только с максимальным напряжением сил в деле экономии текущих затрат. Общим результатом этой деятельности всегда выступает стремление к производству максимально возможной массы прибыли [1] в обществе.

Только в случае непрерывности движения экономического развития и реализации творческих потенций человека прибыль закрепляет себя как экономическое явление в непрерывном росте потоков материального и денежного дохода и как отражение развития в воспроизводственном процессе личного и вещественного капитала.

В этом случае прибыль осуществляет себя количественно как разница в уровне общественной производительности 1 , функционально — как сумма нарушений равновесных сделок [2] , организационно — как процесс вменения вновь созданной стоимости благ конечного потребления факторам их производства .

Предпринимательские решения в экономике могут принимать оба основных субъекта рыночной экономики — обособленно товаропроизводители и товаропотребители. Основным условием осуществления таких решений является хозяйственная самостоятельность этих субъектов экономики, возникающая на базе реализации системы прав собственности для соответствующего уровня (рыночного или товарного) разделения труда.

Принципы предпринимательства:

- 1) ориентация на человека;

- 2) служение покупателю;

- 3) имидж фирмы (если у фирмы «подмоченная» репутация, с ней не будут иметь никаких дел);

- 4) постоянный рост (стараться превзойти конкурентов).

Функции предпринимательской деятельности:

- — ресурсная;

- — организаторская;

- — креативная (творческий подход к делу).

Производители товаров по формам собственности могут относиться к частному бизнесу, когда предприятием или фирмой владеет одно лицо, к коллективному предпринимательству в формах акционерных обществ (открытого и закрытого типа) и товариществ (с ограниченной и полной ответственностью), к государственному сектору экономики, где владельцы не персонифицированы, а от лица ассоциированного собственника выступает государство (или иной орган территориальной власти).

- [1] Реальный рыночный механизм, как правило, предусматривает для среднего предпринимателя золотую середину: у него не бывает столько денег, чтобы вообще в них не нуждаться и не прибегать к заемным операциям, но и бесприбыльность работы является исключением из правил. 2 Таким образом, прибыль как экономическое явление отражает реализацию творческих потенций и колеблется под воздействием факторов и темпов научно-технологического развития. Известная закономерность К. Маркса о стремлении нормы прибыли к понижению относится к частным случаям реализации общего положения, связанным с нарушением закона соответствия уровня развития производительных сил и производственных отношений, когда капиталистические отношения начинают отставать от развития материальной базы производства. Очевидно, формирование человеческого капитала ставит этой закономерности предел.

- [2] Если предполагать, что покупательная способность денег не меняется, и за 1 денежную единицу при каждой равновесной ситуации можно купить один и тот же товар, то прибыль совокупная будет выглядеть либо как прирост благ, либо как соответствующий прирост денежной массы. 2 Необходимо обратить внимание, что, покупая более дорого, предприниматель создает кому-то дополнительный доход или прибыль, но и сам рассчитывает получить свою прибыль в следующем общественном кругообороте. 3 Осуществляя сделки по неравновесным ценам, предприниматель придает способу реализации прибыли характер квазиренты. В этом реализуется процесс вменения прибыли в стоимость факторов их производства (они сразу покупаются более дорого).

Источник: ozlib.com

Место предприятия в системе рыночных отношений

Предприятие в рыночной экономике выступает на различных рынках: производственных ресурсов и готовой продукции; ориентируется на локальный, национальный или даже международный рынок. Предприятие в рыночном механизме выступает агентом спроса и агентом предложения, предлагает свои цены потребителям и поставщикам и одновременно учитывает сложившийся на рынке уровень цен, реализует свои интересы и предложения и учитывает (в той или иной степени) предложения других рыночных агентов, строит свою рыночную стратегию и тактику в соответствии с существующим типом рыночной структуры и текущей ситуацией.

Функционирование предприятий в рыночных условиям предполагает решение ряда задач, кважнейшим из которых можно отнести следующие:

— бесперебойный и ритмичный выпуск высококачественной продукции в соответствии с имеющимися производственными возможностями;

— удовлетворение общественных потребностей в продукции, всемерный учет требований потребителей, формирование эффективной маркетинговой политики;

— эффективное использование производственных ресурсов (основного капитала, материальных, финансовых и трудовых ресурсов), повышение эффективности производства:

— разработка стратегии и тактики поведения предприятия на рынке;

— обеспечение конкурентоспособности предприятия и продукции, поддержание высокого имиджа предприятия;

— совершенствование организации производства, труда и управления, использование новейших достижений научно-технического прогресса в производстве;

— обеспечение социальной эффективности производства (рост квалификации и большей содержательности труда работников, повышение их уровня жизни, создании благоприятного морально-психологического климата в трудовом коллективе).

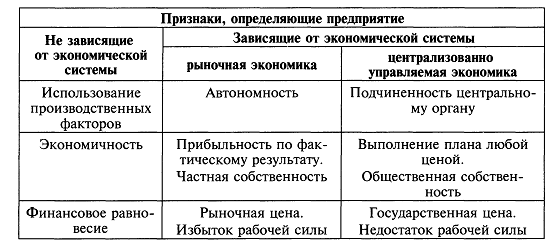

Предприятия могут существовать в условиях как рыночной, так и централизованно управляемой экономики. Поэтому признаки, определяющие предприятие, можно разделить на зависящие и не зависящие от экономической системы (табл. 1).

Таблица 1 — Основные признаки, определяющие предприятие

На каждом предприятии производственные факторы (ресурсы, человеческий труд) должны взаимодействовать друг с другом, чтобы обеспечить выпуск продукции. При этом в любом случае предприятие функционирует в условиях ограниченных производственных ресурсов.

Поэтому в соответствии с экономическим признаком предприятие может свои результаты:

— максимизировать — при заданном объеме производственных ресурсов выпуск продукции должен быть наибольшим;

— минимизировать — определенный объем выпуска продукции должен быть реализован при наименьшем расходовании производственных ресурсов;

— оптимизировать — затраты и результаты находятся в определенном оптимальном сочетании.

Любое предприятие должно находиться в состоянии финансового равновесия — своевременно выполнять свои платежные обязательства перед бюджетом, работниками и поставщиками материальных ресурсов.

Факторы, определяющие предприятие в условиях централизованно управляемой экономики, показаны в табл. 1.: подчиненность центральному органу; обязательное выполнение плана любой ценой; установление государственной цены, по которой готовый продукт будет реализован. Безусловно, это возможно лишь при основополагающей роли общественной собственности.

В рыночных условиях предприятие в значительной степени автономно ориентируется на спрос потребителя, увязывает ресурсы с требованиями рынка, реализует свою продукцию по рыночным, а не по государственным ценам. Преобладающими формами собственности становятся частная и коллективная.

Предприятие обладает самостоятельностью в организации производства и коммерческой свободой. Оно определяет пути и способы реализации своей продукции, выбирает контрагентов, с которыми будет иметь дело; экономические связи закрепляются договорами. Важным условием коммерческой свободы является также свободное ценообразование.

Независимость как исходный признак организации предприятия нельзя понимать упрощенно. В экономике абсолютной свободы производителей не существует. Предприятие имеет полную самостоятельность в том смысле, что над ним нет инстанции, управляющей его хозяйственной деятельностью. Но оно не свободно от рынка, от его жестких требований. Поэтому можно говорить лишь об определенных рамках самостоятельности.

Взаимодействует с самостоятельностью принцип личной экономической заинтересованности лиц, создавших предприятие. Предприятие в рамках рыночной экономики выступает как источник личной выгоды, и это является одним из ведущих факторов предпринимательской деятельности. Данный фактор, непосредственным образом влияющий на деятельность предприятия, выражается в стремлении организовать работу предприятия так, чтобы получить максимально возможную прибыль. Однако особенностью товарного производства является то, что предприниматель, преследуя свою сугубо личную выгоду, тем не менее, работает на общество в конечном итоге, удовлетворяя свои интересы, создает более качественные типы продукции.

Обладая самостоятельностью, предприятие берет на себя ответственность за результаты осуществляемой деятельности. Оно отвечает за нарушение договорных, кредитных, расчетных и налоговых обязательств, продажу товаров, пользование которыми может причинить вред здоровью, и за нарушение иных правил, предусмотренных законодательством. Помимо вышеуказанных обязательств предприятие должно быть организовано таким образом, чтобы рационально использовать имеющиеся в его распоряжении землю и другие природные ресурсы, не загрязнять окружающую среду, не нарушать правил безопасности производства, соблюдать санитарно-гигиенические нормы и требования по защите здоровья его работников.

Характерным признаком деятельности предприятия является хозяйственный риск. Рыночные отношения требуют от предприятия производства качественной и конкурентоспособной продукции. Ключевой момент, лежащий в основе хозяйственного риска, соотношение между предполагаемыми затратами и результатами. Если цены произведенных продуктов не возмещают затрат, это значит, что либо предприниматель не сумел эффективно организовать деятельность своего предприятия, либо неблагоприятно сложилась конъюнктура.

Необходимость постоянно контролировать комбинации условий производства все время заставляет изыскивать новые технологические решения, снижать себе стоимость продукции и т.д.

Свобода предпринимательства, свобода выбора и личный интерес формируют отношения состязательности, конкуренции между участниками рыночного обмена. Предприятие, осуществляя самостоятельное хозяйствование, связано через систему рыночных связей (рынки ресурсов и готовой продукции) с другими предприятиями, поставщиками и потребителями.

Заключение

Основной хозяйствующей структурной единицей в условиях рыночной экономики является предприятие. Если представить экономику как здание, сложенное из отдельных блоков, такими блоками являются предприятия в широком смысле этого слова.

Предприятие-это любая организация, производящая товары, услуги, информацию, знания, осуществляющая экономическую деятельность в самых разнообразных формах. Предприятием можно называть завод, фабрику, строительный комбинат, автопарк, ремонтные мастерские, колхоз, совхоз, магазин, ателье, биржи и т.д.

Предприятие представляет собой имущественно обособленную хозяйственную единицу, организованную для достижения какой-либо хозяйственной цели, т.е. это экономическая единица, которая: самостоятельно принимает решения; реально использует факторы производства для изготовления и продажи продукции; стремится к получению дохода и реализации других целей

Формы и методы управления, структура органов управления предприятием существенно зависят от его масштабов и профиля. Каждое предприятие осуществляет определённую основную деятельность, в этом его главная цель, смысл существования. Отсюда следует, что во главу угла управления предприятием ставится управление производственным процессом вне зависимости от того, что именно производит предприятие.

Для создания любого экономического продукта нужно использовать ресурсы производства: рабочую силу, основные средства, сырьё, материалы, информацию, денежные средства. Следовательно, управление предприятием включает управление работниками, средствами производства, материальными ресурсами, финансами. Для функционирования производства на предприятии оно должно получать исходные материалы и реализовывать выпущенную продукцию. Отсюда вытекает необходимость управлять снабжением и сбытом, иметь на предприятии соответствующие службы.

Библиографический список литературы

1. Васильева Н.А., Матеуш Т.А., Миронов М.Г. Название: Экономика предприятия. – М.: Высшее образование, 2008.

2. Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. — М.: ИНФРА-М, 2006.

3. Титов В.И. Экономика предприятия: учебник /В.И. Титов. — М.: Эксмо, 2008.

4. Экономика предприятия (фирмы). Учебник. / Под редакцией профессора О.И. Волкова и доцента О.В. Девяткина.- М.: ИНФРА-М, 2007.

5. Экономика предприятия: Учебник/ Под ред. проф. Н.А. Сафронова. — М.: Юристъ, 2006.

Источник: megaobuchalka.ru

Принцип хозяйственной самостоятельности

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют сферу экономической деятельности, источники финансирования, направления вложения денежных средств с целью извлечения прибыли и приращения капитала, повышения благосостояния владельцев фирмы.

Рынок стимулирует коммерческие организации к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Коммерческие организации для получения дополнительной прибыли, приращения капитала и повышения благосостояния их владельцев могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других предприятий, государства, участия в деятельности других хозяйствующих субъектов.

Однако о полной хозяйственной самостоятельности говорить нельзя, так как государство регламентирует отдельные стороны их деятельности. Так, законодательно устанавливаются взаимные отношения коммерческих организаций с бюджетами разных уровней.

Коммерческие организации всех форм собственности в законодательном прядке уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Государство определяет и амортизационную политику. Начисление амортизации по основным средствам, приобретенным до 1998 года, проходит по нормам, установленным законодательно. Законодательно определяется необходимость формирования и размер финансового резерва для акционерных обществ.[5,c280].

2.2. Принцип самофинансирования

Реализация этого принципа- одно из основных условий предпринимательской деятельности, которое обеспечивает конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, выполнение работ и оказание услуг, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов.

В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более. К основным собственным источникам финансирования коммерческих организаций относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд.

Доля собственных источников в общем объеме инвестиций российских предприятий соответствует уровню развитых рыночных стран. Однако общий объем денежных средств достаточно низкий и не позволяет осуществлять серьезные инвестиционные программы. В настоящее время далеко не все коммерческие организации способны реализовать этот принцип.

Организации ряда отраслей, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить их рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, ЖКХ, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия по мере возможности получают государственную поддержку в форме дополнительного финансирования из бюджета на возвратной и безвозвратной основе.[10,c82].

Таким образом, самофинансирование относится к методам рыночного ведения хозяйства, когда собственных финансовых источников достаточно для финансирования хозяйственной деятельности. Самофинансирование предполагает, что распределяемая прибыль предприятия после платежей в бюджет и во внебюджетные фонды освобождается от государственной регламентации. Прибыль коммерческой организации, амортизационный и иные фонды денежных средств становятся главными источниками финансирования его экономического и социального развития. Кредиты банков и иных кредитных учреждений погашаются самим предприятием из собственных источников. В условиях рыночной экономики обеспечение принципа самофинансирования достигается путем использования акционерного капитала, дивидендов, прибыли от финансовых операций.[8,c359].

Самофинансирование имеет целый ряд преимуществ:

· исключаются расходы по займам (оплата процентов и погашение кредита);

· предприятие становится более независимым от внешнего капитала;

· за счет дополнительного собственного капитала повышается надежность и кредитоспособность предприятия;

· облегчается процесс принятия решения по дальнейшему развитию за счет дополнительных инвестиций.

2.3. Принцип материальной заинтересованности

Смысл принципа материальной заинтересованности, или принципа финансового стимулирования (поощрение/наказание) заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания. Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности.

Под центром ответственности понимается подразделение хозяйствующего субъекта, руководство которого наделено определенными ресурсами и полномочиями, достаточными для выполнения установленных плановых заданий. При этом:

· вышестоящим руководством определяются один или несколько базовых (системообразующих) критериев и устанавливаются плановые их значения;

· суждение об эффективности работы центра ответственности делается на основании выполнения плановых заданий по системообразующим критериям;

· руководство подразделения наделяется ресурсами в согласованных объемах, достаточных для выполнения плановых заданий;

· ограничения по ресурсам носят достаточно общий характер, т.е. руководство центра ответственности обладает полной свободой действий в отношении структуры ресурсов, организации производственно-технологического процесса, систем снабжения и сбыта т.п.

Смысл выделения центров ответственности- в поощрении инициативы у руководителей среднего звена, повышении эффективности работы подразделений, получении относительной экономии издержек производства и обращения.

В зависимости от того, какой критерий- затраты, доходы, прибыль, инвестиции- определяется как системообразующий, принято выделять четыре типа центров ответственности.

Затратообразующий центр(cost center)- подразделение, работающее по утвержденной смете расходов. Для подразделения подобного типа трудно оценить доходы, поэтому внимание концентрируется на затратах, например, бухгалтерия предприятия; трудно оценить, какая часть прибыли предприятия обусловлена работой бухгалтеров, однако можно установить плановые ориентиры по затратам.

Доходообразующий центр (revenue center)- подразделение, руководство которого несет ответственность за генерирование доходов: примеры- отдел сбыта крупного предприятия, региональный центр продаж. В данном случае руководитель не несет ответственность за основные затраты хозяйствующего субъекта. Например, при продаже продукции завода руководитель коммерческой службы не несет ответственность за ее себестоимость; главная его задача- организация торговли, работа с клиентами, варьирование скидками в рамках установленной ценовой политики и т.п. безусловно. В этом случае возникают затраты, но не они являются объектом пристального контроля со стороны вышестоящего руководства.

Прибылеобразующий центр (profit center)- подразделение, в котором в качестве основного критерия выступает прибыль или рентабельность продаж. Чаще всего в их роли выступают самостоятельные подразделения крупной фирмы: дочерние и зависимые компании, дивизиональные подразделения с замкнутым производственным циклом, технологически самостоятельные производства, обособляемые в рамках диверсификации производственной деятельности, и т.п.

Инвестиционно — развивающий центр (investment center)- подразделение, руководство которого не только ответственно за организацию рентабельной работы, но и не наделено полномочиями осуществлять инвестиции в соответствии с установленными критериями; например, если ожидаемая норма прибыли не ниже установленной границы. В качестве системообразующего критерия здесь чаще всего выступает показатель рентабельности инвестиций; кроме того, могут налагаться ограничения сверху на объем допустимых капиталовложений. Центр ответственности данного типа –наиболее общее по функциональным возможностям подразделение; здесь больше и число субкритериев- затраты, доходы, прибыль, объем разрешенных инвестиций, показатели рентабельности и др.[6,c20].

Очевидно, что в настоящее время имеются слабые предпосылки для реализации этого принципа: существующая система налогообложения носит ярко выраженный фискальный характер, из-за сложности экономической ситуации в стране многие коммерческие организации не выполняют обязательств перед своими работниками по выплате заработной платы в установленные сроки и, наконец, падение производства не позволяет обеспечить интересы государства, полноту и своевременность уплаты налогов в бюджет.

Источник: kazedu.com