Лекция №1 Оценка как вид деятельности

В широком смысле оценка – это деятельность по определению величины стоимости. Такая деятельность может быть научная, профессиональная, хозяйственная, бытовая – зависит от целей и задач.

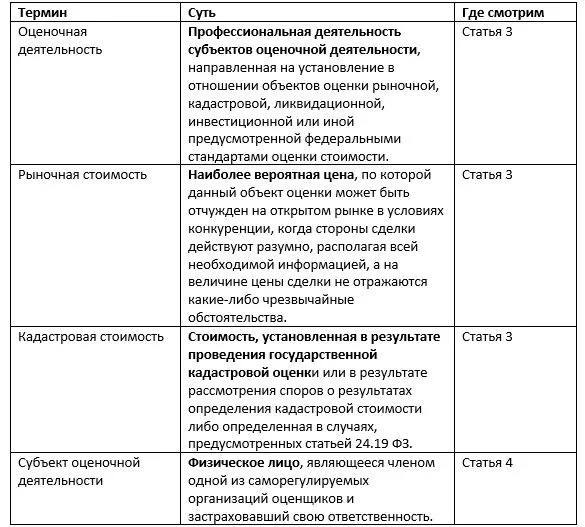

В узком смысле оценочная деятельность представляет собой профессиональную деятельность субъектов оценочной деятельности, направленную на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости (ст. 3 ФЗ №135-ФЗ «Об оценочной деятельности»).

Субъектом оценочной деятельности исходя из ст. 4 ФЗ №135-ФЗ «Об оценочной деятельности» признается физическое лицо, являющееся членом саморегулируемой организации оценщиков и застраховавшее свою ответственность в соответствии с требованиями ФЗ №135.

Условия вступления в СРО:

1. профильное образование (высшее или переподготовка на базе высшего);

2. профильный опыт не менее 3 года;

3. сдача квалификационного экзамена как минимум по 1 направлению оценочной деятельности (всего их 3)

Миллионы на производстве и продаже обуви. Вице-президент Эконики покажет, как нужно вести бизнес.

4. оплата вступительного взноса и взноса в компенсационный фонд.

Объектами оценки являются предметы действительной или гипотетической сделки, т.е. оборотоспособные объекты гражданских прав, в т.ч.:

• вещи и совокупности вещей;

• иные разновидности объектов гражданского права.

1. Рыночная – наиболее вероятная цена , по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

2. Кадастровая – это стоимость объекта, устанавливаемая посредством проведения государственной оценки прежде всего для расчета налогов.

3. Ликвидационная – расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции объекта оценки для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

4. Инвестиционная – стоимость объекта оценки для конкретного инвестора или группы инвесторов при установленных инвестиционных целях и инвестиционных предпочтениях.

Федеральные стандарты оценки вводятся с целью стандартизации оценочных процедур.

Выделяют 2 уровня стандартов оценочной деятельности:

1. Общие стандарты, которые включают в себя

• ФСО №1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки»

• ФСО №2 «Цель оценки и виды стоимости»

• ФСО №3 «Требования к отчету об оценке»

2. Специальные стандарты, включающие в себя

• ФСО №4 «Определение кадастровой стоимости»

• ФСО №5 «Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения»

• ФСО №7 «Оценка недвижимости»

• ФСО №8 «Оценка бизнеса»

• ФСО №9 «Оценка для целей залога»

• ФСО №10 «Оценка стоимости машин и оборудования»

• ФСО №11 «Оценка нематериальных активов и интеллектуальной собственности»

• ФСО №12 «Определение ликвидационной стоимости»

• ФСО №13 «Определение инвестиционной стоимости»

Этапы процедуры оценки:

1. Заключение договора на проведение оценки;

2. Инспекция объекта оценки, в т.ч. визуальный осмотр (если это возможно);

3. Сбор и анализ информации в отношении объекта оценки, его рыночного окружения;

4. Проведение расчета по определению стоимости;

5. Верификация полученных результатов;

6. Составление отчёта об оценке;

7. Выдача отчета заказчику;

8. Поступление обратной связи.

Классификация объектов оценки:

По учётной категоризации:

3. Продукты деятельности, не представленные в п.1и п.2.

Обеспечение оценочной деятельности:

1. Правовое обеспечение – совокупность источников права, регулирующих оценочную деятельность:

1) Источники, регулирующие проведение оценки (ФЗ и Кодексы, ФСО и др.)

2) Источники, регулирующее оборот объектов оценки (Водный Кодекс, Земельный кодекс и иные)

3. Информационное обеспечение — совокупность источников информации, потребляемой при проведении оценки;

4. Техническое обеспечение — совокупность технических средств и программных средств, вовлекаемых в оценочную деятельность.

• Основанные на представлениях собственника.

• Связанные с эксплуатацией объекта собственности.

• Обусловленные действием окружающей среды.

1. Принципы, основанные на представлениях собственника.

1) Принцип полезности: оценочная стоимость не должна быть выше минимальной цены на аналогичные объекты с той же полезностью. Кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки.

2) Принцип замещения: максимальная стоимость объекта, определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью.

3) Принцип ожидания или приведения: рыночная стоимость объекта определяется его ожидаемой полезностью для собственника. На величину стоимости оказывают влияние ожидаемая чистая отдача от использования объекта и ожидаемая выгода от его перепродажи.

2. Принципы оценки, обусловленные использованием объекта и его особенностями.

1) Принцип вклада: рыночная стоимость объекта определяется совокупностью факторов производства, вкладом каждого фактора в формирование дохода. Включение любого дополнительного актива в совокупность факторов производства экономически целесообразно и ведет к увеличению его рыночной стоимости, если получаемый прирост стоимости больше затрат на приобретение этого актива.

2) Принцип остаточной продуктивности: каждый фактор производства должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы рабочей силы, капитала и управления должны быть привлечены к ней. Сначала должна быть произведена компенсация за эти факторы, а оставшаяся сумма денег идет в оплату пользования земельным участком ее собственнику. Остаточная продуктивность может быть результатом того, что земля дает возможность пользователю извлекать максимальные доходы или до предела уменьшать затраты.

3) Принцип предельной производительности: изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. По мере добавления ресурсов к основным факторам производства чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача хотя и растет, но уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы.

4) Принцип сбалансированности (пропорциональности): эффективность недвижимости достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы недвижимости должны быть согласованы между собой по своим характеристикам. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, не приводит к росту стоимости объекта недвижимости.

3. Принципы, обусловленные действием окружающей среды.

1) Принцип соответствия: полезность определена во времени и пространстве. Рынок учитывает эту определенность, прежде всего через цену. Если объект соответствует рыночным требованиям в конкретное время в данной ситуации, то цена на него будет колебаться вокруг среднерыночного значения, если же объект не соответствует требованиям рынка, то его цена более низкая.

2) Принцип регрессии и прогрессии: регрессия имеет место, когда объект характеризуется излишними улучшениями применительно к данным рыночным условиям. Рыночная стоимость такого объекта, вероятно будет ниже реальных затрат на его создание. Прогрессия имеет место, когда в результате существования и функционирования не зависимых от оцениваемого объекта других объектов, например, обеспечивающих улучшенную инфраструктуру, рыночная стоимость данного объекта оказывается выше затрат на его создание.

3) Принципы изменчивости: стоимость объекта постоянно меняется, следовательно, оценка должна проводиться на определенную дату

4) Принцип экономического разделения: при рассмотрении альтернативных способов использования объекта может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если это позволит увеличить общую стоимость. Экономическое разделение имеет место, если права на объект можно разделить на два или более имущественных интересов, в результате чего общая стоимость объекта возрастает.

Имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

5) Принцип наилучшего и наиболее эффективного использования: определение рыночной стоимости осуществляется на основе анализа, позволяющего определить наилучшее и наиболее эффективное использование объекта, обеспечивающее собственнику его максимальную стоимость:

— финансово оправдано (приносит доходы)

— максимизирует производительность или доходность.

Выделяют 3 подхода:

• Затратный подход – стоимость объекта определяется затратами на создание объекта, аналогичного или идентичного оцениваемому;

• Сравнительный подход – основывается на сравнении с ценами, уплаченными или предлагаемыми за объекты, аналогичные оцениваемому;

• Доходный подход – соотносит стоимость оцениваемого объекта с текущей стоимостью доходов, полученных от подобных объектов.

Также можно выделить внесистемные методы в виду их несоответствия только одному подходу, либо в виду комбинированности элементов подходов в рамках метода.

Источник: dzen.ru

ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ Текст научной статьи по специальности «Право»

В статье обосновывается позиционирование оценочной деятельности с учетом ее социальной природы в качестве производственного предпринимательства, результатом осуществления которого выступает услуга — оценка объекта гражданского оборота.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по праву , автор научной работы — Ларионов К.Е.

К вопросу о результате оценочной деятельности

Понятие и сущность охранной деятельности

Оценщик – субъект предпринимательской деятельности

Правовой режим результата договора на проведение оценки как объекта гражданского права

Определение понятия оценочной деятельности

i Не можете найти то, что вам нужно?

Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ»

ЮРИДИЧЕСКИЕ НАУКИ (JURIDICAL SCIENCE)

магистрант Уральского института управления-филиала РАНХиГС (Россия, г. Екатеринбург)

Научный руководитель: Чорновол Е.П.

к.ю.н., доцент кафедры гражданского права и процесса Уральского института управления-филиала РАНХиГС (Россия, г. Екатеринбург)

ПОНЯТИЕ И СУЩНОСТЬ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Аннотация: в статье обосновывается позиционирование оценочной деятельности с учетом ее социальной природы в качестве производственного предпринимательства, результатом осуществления которого выступает услуга — оценка объекта гражданского оборота.

Ключевые слова: оценочная деятельность, предпринимательская деятельность, признаки предпринимательства, черты оценочной деятельности, характер оценочной деятельности, оценщик.

В настоящее время оценочная деятельность приобретает широкое распространение, так как является неотъемлемой частью гражданского оборота, способствует защите их участников и развитию гражданского общества в целом [1, с. 54]. Следует, однако, отметить, что среди отечественных ученых-юристов не сформировалось общепризнанного представления о социальной природе и сущности оценочной деятельности.

Во многом это связано с отсутствием на нормативно-правовом уровне четко закрепленной терминологии, а в юридической литературе не придается особого значения предметной характеристике оценочной деятельности. Обращаясь к этой проблеме, О.М. Залавская отмечает, что наблюдается нечеткость, неполнота формулировки, а также противоречие определений в различных документах. Например, применительно к оценочной деятельности отсутствуют конкретные определения таких понятий, как: «оценка», «услуга», «продукт оценки», «цена», «стоимость», «цель», «имущество», «капитал», «деятельность», «активы». Неоднозначное толкование ключевых понятий в области оценки приводит к недопониманию и различного рода недоразумениям между специалистами [2, с. 133].

По мнению С.Н. Братановского, даже само определение понятия оценочной деятельности не является однозначным. Законодатель, ограничив исследуемое понятие лишь деятельностью оценщика, не уделил должного внимания целому комплексу отношений, сопровождающих процесс легитимизации определенной оценщиком стоимости. То есть основная цель фиксации данного определения должна состоять не только в закреплении статуса оценщика, но и в том, чтобы отразить основные отношения, которые возникают в процессе определения и установления стоимости объекта. Определение понятия должно быть как можно более универсальным, чтобы его можно было применить как к частноправовым, так и к публично-правовым отношениям [3, с. 201].

Н.В. Фетисова считает, что следует различать оценочную деятельность в широком и узком смыслах. В широком смысле под оценочной деятельностью понимается определение стоимости имущества во всех сферах общественных отношений. В узком смысле под оценочной деятельность следует понимать деятельность субъектов оценочной деятельности, направленную на установление в отношении объектов оценки рыночной или иной стоимости для целей совершения сделок, а также для иных целей [4, с. 380].

Между тем С.Н. Братановский полагает что, постановка вопроса о понимании оценочной деятельности в широком и узком смысле лишена правовых оснований, поскольку все то, что хоть и направлено на определение стоимости (внутрихозяйственная оценка, экспертиза и пр.), но осуществляется без исполнения процедур, предусмотренных оценочным законодательством, ни оценкой, ни оценочной деятельностью ни в широком, ни в узком смысле быть не может [3, с. 90].

Проблема доктринального определения оценочной деятельности крайне актуальна, так как и действующие в этой области нормативные акты содержат терминологическую неопределенность, которая, в свою очередь, вызвана отсутствием однозначного понимания природы исследуемых отношений.

В ст. 3 Федерального закона от 29.07.1998 № 135 ФЗ «Об оценочной деятельности в Российской Федерации» [5] (далее — Закон об оценочной деятельности) приводится легальное определение оценочной деятельности.

Согласно указанной норме оценочная деятельность — это «профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости». Отсюда следует, что закон определяет оценочную деятельность как профессиональную, не являющуюся предпринимательской. Однако в ракурсе правоположений абз. 3 п. 1 ст. 2 ГК РФ и ст. 34 Конституции РФ ее социальная природа свидетельствует о том, что оценочная деятельность является именно предпринимательской, т.к. в условиях рынка она, будучи разновидностью активной экономической деятельностью по созданию товара — оценочной услуги, характеризуется нормативно-правовыми признаками

С учетом предписаний абз. 3 п. 1 ст. 2 ГК РФ, несмотря на разнообразие мнений среди ученых [6, с. 216-284], в юридической литературе традиционно выделяется четыре признака предпринимательства, присущие всем его формам

и видам: самостоятельность предпринимательской деятельности; осуществление предпринимательской деятельности на свой риск; направленность предпринимательской деятельности на систематическое получение прибыли; государственная регистрация субъектов предпринимательства.

Оценочная деятельность, подобно любой иной предпринимательской деятельности, это самостоятельная деятельность. Самостоятельность определяется как возможность осуществления той или иной деятельности независимо от каких-либо лиц, отдельно от других, свободно, собственными действиями, без постороннего влияния, своей властью и в своем интересе.

Этот признак указывает на волевой источник оценочной деятельности; как и иная предпринимательская деятельность, она организуется субъектами оценочной деятельности по своему усмотрению. Поэтому такая деятельность не управляется непосредственно каким-либо органом власти, что, однако, не исключает общего ее регулирования со стороны государства. В целом свобода функционирования предпринимательства как вида активного экономического поведения индивида, в том числе оценочной деятельности, детерминирована экономическими законами, требованиями рынка. Кроме того, на его развитие значительное влияние оказывают также социально-политические, национальные и иные факторы бытия общества, в данном случае, российского. Поэтому свобода любого предпринимательства прямо пропорциональна свободе обмена.

Оценочная деятельность как вид предпринимательской деятельности -это деятельность на свой риск. При этом риск является необходимым элементом предпринимательства, а значит, по принципу обратной связи в качестве признака предпринимательского риска можно назвать сопутствие его предпринимательской деятельности на всех этапах ее становления и развития. Предпринимательский риск — это состояние предпринимателя, обусловленное неопределенностью экономических и других ситуаций в условиях недостаточности информации, выражающееся в неизбежности постоянного выбора в процессе осуществления предпринимательства при взаимодействии

объективных и субъективных факторов из множества вариантов того или иного поведения, в результате которого для него могут наступить определенные последствия, оказывающие влияние на его материальное, социальное и т.д. положение. При этом, как верно отмечает В.В. Ровный, «Следует лишь отграничивать экономический смысл риска от правового: если с точки зрения экономики риск как качество осуществляемой деятельности легко «уживается» как с прибылью, так и с убытками и нулевым результатом и вообще никак не зависит от результата поведения предпринимателя, то в правовом отношении особое значение имеет его связь только с двумя последними результатами» [7, с. 37].

Третьим правовым признаком оценочной деятельности, как и любого иного предпринимательства, является ее направленность на систематическое получение прибыли. По своей сути в условиях рыночной экономики она предполагает образование прибыли, вне достижения которой теряет свой смысл. При этом вычленение законодателем предпринимательства из общей среды экономической деятельности достигается не указанием на его цель — получение прибыли, а путем определения его направленности на получение прибыли, с одной стороны, и характера через перечисление способов формирования прибыли (от пользования имуществом, продажи товаров, выполнения работ или оказания услуг), с другой. В результате соединения оценщиком соответствующих факторов производства создается новый товар — услуга, стоимость которой складывается из себестоимости (издержек производства) и прибавочной стоимости, составляющей его прибыль.

Что касается четвертого закрепленного в законе признака, а именно, необходимости государственной регистрации субъектов предпринимательства, то он является формальным и поэтому не определяет существа рассматриваемого явления. Вместе с тем государственная регистрация (от лат. registrum — список, перечень) означает легитимацию субъектов предпринимательства, которая позволяет им начать осуществлять предпринимательскую деятельность в

определенном качестве (юридического лица, индивидуального предпринимателя) и, в то же время, предполагает возможность государства проверить обоснованность соответствующего притязания.

В то же время не все индивиды в обязательном порядке должны быть зарегистрированы, для того чтобы они могли осуществлять предпринимательскую деятельность. Сказанное, в частности, относится к публично-правовым образованиям (Российская Федерация, субъекты Российской Федерации и муниципальные образования), которые вправе им заниматься в силу их государственно-политического, национально-территориального и административно-территориального статуса соответственно.

А в соответствии с абз. 2 ст. 23 ГК РФ (ред. от 26.07.2017) легитимация граждан в качестве предпринимателей может осуществляться посредством их постановки на налоговый учет в порядке п. 7.3 ст. 83 НК РФ и в соответствии с Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» [8].

Согласно ст. 4 Закона об оценочной деятельности субъектами оценочной деятельности могут быть граждане и юридические лица (оценочные компании). При этом физические лица должны быть членами одной из саморегулируемых организаций оценщиков и застраховать свою ответственность. С учетом этого такое лицо может осуществлять оценочную деятельность самостоятельно, занимаясь частной практикой, либо на основании трудового договора между оценщиком и юридическим лицом. В то же время указанная норма, в отличие о ее ранее действовавшей редакции (до ФЗ от 27.07.2006 N 157-ФЗ), не говорит о том, что оценщик должен иметь статус индивидуального предпринимателя, а ст. 15.1 Закона об оценочной деятельности не определяет организационно-правовою форму оценочной компании, что порождает среди юристов дискуссию

на этот счет. Но поскольку как оценщик, так и оценочная компания оказывают услуги оценки объектов на возмездной договорной основе, то можно сделать вывод о том, что данные лица получают прибыль, а поэтому осуществляемая ими деятельность является предпринимательской.

Резюмируя вышеизложенное, можно предложить следующую дефиницию правовой категории оценочной деятельности как предпринимательства. Оценочная деятельность — это осознанная, инициативная, самостоятельная, осуществляемая на свой риск в порядке частной практики деятельность физического лица, являющегося членом саморегулируемой организации оценщиков, либо работником оценочной компании, имеющим подобный статус, направленная на систематическое получение прибыли посредством оказания заказчикам услуги оценки объектов гражданских прав.

Исходя и того, что форма предпринимательства [9, с. 20-29] указывает на способ существования и выражения его содержания, позволяющие судить об особенностях организации предпринимательской деятельности и формирования в процессе ее осуществления прибыли, можно утверждать, что оценочная деятельность относится к производительному предпринимательству — оказанию услуг. Что же касается отдельных ее видов — оценки стоимости объектов гражданских прав, то она может вычленяться по самым различным основаниям. В частности, в зависимости от оснований ее осуществления — существует обязательная и добровольная (необязательная) оценка объектов гражданских прав. Обязательная оценка проводиться в силу указания закона, а добровольная проводится, по решению, как правило, участников соответствующих правовых связей по поводу объектов гражданских прав. Но при этом как в том, так и в другом случае оценка объектов гражданских прав осуществляется на основании гражданско-правового договора.

Незнамова А.А. К вопросу о защите прав потребительских оценочных услуг // Актуальные вопросы юридических наук в современных условиях: Сборник научных трудов по итогам международной научно-практической конференции. СПб., 2016.

Залавская О.М. Проблемы определения субъекта оценочной деятельности // Труды Оренбургского института (филиала) МГЮА. 2008. № 9. Братановский С.Н., Мамедов А.А. Административное право. М., 2015. Фетисова Н.В.

Определение понятия оценочной деятельности // «Черные дыры» в Российском законодательстве. 2007. № 2.

Собрание законодательства РФ.1998. N 31. Ст. 3813; 2020. N 12.

Ст. 1658. Чорновол Е.П., Бородина И.Н. Социально-экономическая сущность и правовые формы предпринимательской деятельности // Российский конституционализм: история, настоящее и будущее (к 100-летию первой российской Конституции (1918 г.) и 25-й годовщине принятия Конституции Российской Федерации (1993 г.)).

Материалы III Всероссийской научно-практическая конференции с международным участием, посвященная Дню юриста (г. Курган, 4 декабря 2018 года) / отв. ред. Е.П. Чорновол, И.Н. Бородина. Курган: Изд-во Курганского гос. ун-та, 2020.

С. 216-284.

Ровный В.В. Понятие и признаки предпринимательства (гражданско-правовой аспект). Иркутск: Изд-во Иркут. ун-та, 1998.

Собрание законодательства РФ.2018. № 49 (ч. 1). Ст. 7494; Российская газета. 2020.

11 июня.

Чорновол Е.П., Головизнин А.В. Классификация предпринимательской деятельности на формы и виды // Вестник арбитражной практики. 2015. № 6. С. 20-29.

Источник: cyberleninka.ru

Что такое оценка: зачем и кто определяет стоимость имущества?

Оценка вещи или объекта недвижимости, а, возможно, и размера долга какого-нибудь гражданина, может пригодиться вам, чтобы заключить выгодную сделку купли-продажи, аренды или кредитования. Результат оценки может понадобиться, чтобы составить налоговый или финансовый (бухгалтерский) отчёт. И, разумеется, оценка часто требуется в судах при разрешении имущественных и иных споров.

Оценка вещи или объекта недвижимости, а, возможно, и размера долга какого-нибудь гражданина, может пригодиться вам, чтобы заключить выгодную сделку купли-продажи, аренды или кредитования. Результат оценки может понадобиться, чтобы составить налоговый или финансовый (бухгалтерский) отчёт. И, разумеется, оценка часто требуется в судах при разрешении имущественных и иных споров.

Как регулируется оценочная деятельность в России? Что входит в это понятия? Кто такой оценщик и что является результатом его труда? Об этом сегодня в нашей статье-энциклопедии об оценке.

Когда начали оценивать недвижимость?

Профессиональной оценочной деятельности в России почти 30 лет. В 1993 году появилась первая общественная организация, которая оценивала недвижимость. Эта организация — Российское общество оценщиков. Профессия «оценщик» появилась спустя 3 года — в 1996 году. Тогда, 27 ноября, Министерство труда и социального развития РФ утвердило квалификационную характеристику — «оценщик (эксперт по оценке имущества)».

Безусловно, услуга по оценке стоимости недвижимости и иных объектов (вещей) возникла не в 90-е, а гораздо раньше. Еще в словаре В.И. Даля появилось понятие «оценивать», то есть «назначать цену, определять стоимость чего-либо».

В конце XIX века оценка была вызвана необходимостью проведения кадастровых работ в 1861 году, после отмены крепостного права. Для формирования базы налогообложения и определения размера налога требовалось определить доходность и ценность имущества. Для этих целей даже издали «Положение о земских учреждениях» (1864 год).

Городские земли также оценивали. В 1870 году городские власти уполномочили производить оценку, чтобы определить налог на недвижимость. Тогда размер налога рассчитывался в процентах от чистого дохода, полученного от использования недвижимости.

В 1893 году российское правительство решило переоценить все виды имущества в 34 губерниях. Тогда же увидели свет «Высочайше утверждённые правила оценки недвижимых имуществ для обложения земскими сборами». В следующем году в Москву впервые съехались специалисты в области оценочной статистики.

Оценочная деятельность продолжала развиваться до 1917 года, пока в стране не ликвидировали частную собственность на землю и имущество.

Сегодня оценка — это востребованная услуга. Оценивают вещи, движимое и недвижимое имущество, право собственности, права требования и долги, работы, услуги и информацию.

Какой документ регулирует оценку в России?

Это Федеральный закон об оценочной деятельности в Российской Федерации, который был принят 29 июня 1998 года. Актуальная редакция ФЗ была в прошлом году — 31.07. 2020. Редактировали статью 24.20: первую часть исключили, в 3 по 6 части были внесены коррективы.

Что содержит главный закон об оценке? Он содержит всю важную информацию о сути процедуры, её целях, объектах и субъектах, основаниях и регулировании. Отдельная — III — глава посвящена государственной кадастровой оценке.

Приведём несколько ключевых терминов

Кто такой оценщик и на основании чего он проводит оценку?

Как мы узнали выше, оценщик — это субъект оценочной деятельности. Он обязательно входит в одно из СРО оценщиков. Его деятельность застрахована.

Чтобы стать оценщиком необходимо сдать квалификационный экзамен и получить аттестат. Квалификацию необходимо подтверждать каждые три года.

Оценщик может быть частником или работать в оценочной организации.

Его специализация, то есть деятельность по конкретному направлению оценки, указана в квалификационном аттестате.

Оценщик проводит оценку в соответствии с договором об оказании этой услуги. Оценка объекта, в том числе повторная, может быть проведена на основании определения суда, арбитражного суда и третейского суда, а также по решению уполномоченного органа.

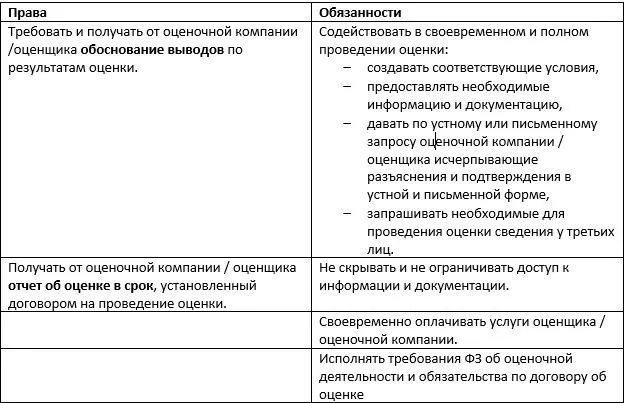

Федеральный закон наделил оценщиков правами и обязанностями.

Среди обязанностей, к примеру, представлять по требованию заказчика страховой полис и документ об образовании, который подтверждает получение профзнаний в области оценки. Он также обязан сообщить заранее о том, что не может провести оценку по обстоятельствам, препятствующим объективности работы.

Правом оценщика, к примеру, является выбор метода оценки (разумеется, в соответствии со стандартами) или требование обеспечить в полном объеме доступ к документации, которая необходима для работы. Он также вправе привлекать к работе иных специалистов или своих коллег-оценщиков.

У заказчика оценки тоже есть права и обязанности.

Какие права и обязанности есть у заказчика оценки?

И снова мы заглядываем в основной документ — Федеральный закон об оценочной деятельности.

Как оценщик устанавливает, сколько стоит недвижимость?

Оценщик в своей работе следует стандартизированной процедуре. Оценка — это упорядоченный процесс. Одна операция выполняется за другой. Их очередность зависит от целей расчета, параметров объекта и методик.

Расчёт стоимости объекта зависит от его особенностей и ситуации на рынке. Эксперт-оценщик обязан учесть все рыночные факторы и их влияние:

- рыночную конъюнктуру,

- конкуренцию,

- макро- и микроэкономическую среду бизнеса,

- риски,

- уровень доходности,

- цены аналогов,

- состояние экономики и отрасли.

Ключевой фактор — это фактор времени. Почему? Потому что рыночная стоимость действительна на определенную дату. Собственность приходится периодически переоценивать.

Еще один существенный фактор — это риск, то есть вероятность отклонения реальных доходов относительно прогнозируемых.

Что является результатом оценки?

Итоговый документ — это отчет об оценке. Его составляют на бумаге и в электронном виде, согласно федеральному стандарту.

Отчет содержит (см. Приказ Минэкономразвития России от 20.05.2015 № 299 (ред. от 06.12.2016) «Об утверждении Федерального стандарта оценки „Требования к отчету об оценке (ФСО № 3) “»)

- задание на оценку в соответствии с требованиями федеральных стандартов оценки;

- стандарты оценки;

- принятые допущения;

- сведения о заказчике и об оценщике;

- информацию о лицах, которых привлекали к проведению оценке и подготовке отчета;

- основные факты и выводы: а. основания для оценки; б. общая информация об объекте; в. результаты, полученные при применении различных подходов к оценке; г. итоговая величина стоимости объекта оценки; д. ограничения и пределы применения полученной итоговой стоимости;

- описание объекта оценки;

- анализ рынка, а также ценообразующих и внешних факторов;

- описание процесса оценки;

- описание процедуры согласования результатов оценки и выводы после проведённых расчетов.

Материал подготовлен сотрудниками Института судебных экспертиз и криминалистики. Мы осуществляют оценочную деятельность со всеми федеральными стандартами. Наши оценщики имеют необходимые квалификационные аттестаты и входят в СРОО.

Мы всегда помогаем клиентам усилить свою позицию в суде с помощью экспертизы. Как именно? Даём советы по выбору вида экспертных исследований, составления вопросов, выстраивания позиции с опорой на экспертное заключение. Всё это обязательно поможет в будущем процессе, а возможно поможет разрешить конфликт до суда.

Задайте вопрос и получите консультацию

по тел. 8 (800) 500-76-44 или на нашем сайте

- #кредитование

- #недвижимость

- #оценка

- #независимые оценщики

- #аренда имущества

- #стоимость

- #рыночная цена

- #продажа имущества

Источник: www.klerk.ru