История из жизни

Как говорится, все персонажи вымышлены, любые сходства случайны.

ИП Павел Иванович Предприимчивый применяет УСН с объектом «Доходы минус расходы». 1 января 2018 года наш индивидуальный предприниматель купил здание для своего кафе за 30 млн. руб. Спустя 3 года — коронавирус, убытки, долги. 13 января 2021 здание продал. За 33 млн. руб.

Вроде продал с прибылью. Да вот только в бюджет с операции пришлось заплатить больше полученной прибыли. Больше вдвое.

Как же так получилось?

Ловкость налогового законодательства и никакого мошенничества

Налогоплательщик на УСН при приобретении основного средства в период применения УСН вправе учесть их стоимость в расходах с момента ввода объекта в эксплуатацию (пп.1 п.3 ст.346.16 НК РФ). Расходы учитываются равными частями до конца налогового периода (независимо от срока полезного использования, стоимости основного средства).

Иными словами, если объект оплачен, введен в эксплуатацию в 4 квартале, то компания вправе списать его стоимость на расходы по УСН единовременно.

При этом установлено ограничение на последующую реализацию (передачу) основных средств, стоимость которых списана на расходы по УСН (абз.14 п.3 ст. 346.16 НК РФ):

Срок, в течение которого установлено ограничение

3 года с момента учета расходов

10 лет с момента приобретения

Если реализация (передача) объекта происходит раньше, компания должна пересчитать УСН за предыдущие периоды (учесть в расходах лишь амортизацию по объекту), доплатить налог и пени, подать уточненные налоговые декларации.

Вернемся к нашей истории

Итак, Павел Иванович применяет УСН с объектом «доходы минус расходы». И в 2018 году (в год покупки) он учел всю покупную стоимость в расходах по УСН.

Продать здание пришлось через 3 года, то есть ранее установленного Налоговым кодексом ограничительного срока. А это значит, что те 30 млн. руб.,которые он учел в 2018 году в расходах, нужно восстановить – читай обложить налогом по ставке 15%.

Уменьшить налогооблагаемую базу можно только на сумму накопленной за эти 3 года амортизации. Учитывая, что минимальный срок полезного использования нежилых капитальных зданий составляет 30 лет и 1 месяц (десятая амортизационная группа), амортизация скопилась небольшая — около 3 млн. руб.

Налогооблагаемая база по операции — 33 млн.руб. Умножаем на налоговую ставку 15%, прибавляем пени за 3 года (чуть более 1,5 млн.руб.) и получаем более 6 млн.руб. При том, что прибыль от продажи составила 3 млн. руб.

Исходная информация

Показатель

Сумма с НДС, руб.

Сумма НДС, руб.

Стоимость покупки здания

Срок полезного использования

30 лет и 1 месяц

Срок владения зданием

Накопленная амортизация для УСН

Остаточная стоимость здания для ОСНО

Стоимость продажи здания

Расчет налога и пени при продаже здания с прибылью

Показатель

УСН «Доходы — Расходы» (15%)

Налоговая база («1» — «2»)

Пени по УСН (расчет в табл.3)

Итого налог + пени («4» + «5»)

Прибыль от продажи здания

Убыток после уплаты налогов и пеней («7» — «6»)

-3 040 212,41

9

Соотношения начисленных налогов и пени к прибыли («6» / «7»)

201,34%

Расчет пеней

Расходы, принятые в 2018 году, руб.

Сумма к восстановлению, руб.

Установленная дата уплаты

Сумма пеней, руб.

1 551 431,25

А теперь рассмотрим ситуацию, когда здание реализовано по себестоимости

.

В нашем случае – за 30 млн. руб.

Расчет налога и пени при продаже здания по себестоимости

Показатель

УСН «Доходы — Расходы» (15%)

Налоговая база («1» — «2»)

Пени по УСН (расчет в табл.3)

Итого налог + пени («4» + «5»)

Прибыль от продажи здания

Убыток после уплаты налогов и пеней («7» — «6»)

-5 590 212,41

И вариант с продажей в убыток – за 24 млн. руб.

Получается абсурдная ситуация.

Налогоплательщик применяетупрощенную систему налогообложения, задуманную законодателем для поддержки малого бизнеса. Выбирает объект «Доходы минус расходы», поскольку удельный вес его расходов велик. И рассчитывает платить 15% с прибыли. Но отдает налогов вдвое больше полученной прибыли.

Ситуации с продажей «в ноль» и в убыток тоже очень показательны.

А все дело в том, что остаточная стоимость основных средств при их «преждевременной» продаже не учитывается в расходах при УСН.

Минфин России категоричен в своих разъяснениях — против учета в расходах и остаточной стоимости объекта (поскольку такой тип расходов отсутствует в закрытом перечне ст.346.16 НК РФ).

L Письма Минфина от 26.04.2019 №03-11-11/30795, от 13.02.2015 № 03-11-06/2/6557, от 03.03.2014 № 03-11-11/8833, от 04.02.2013 № 03-11-11/50, от 07.07.2011 № 03-11-06/2/105, от 28.01.2009 № 03-11-06/2/9, от 20.11.2008 № 03-11-04/2/174, от 18.04.2007 № 03-11-04/2/106

Расчет налога и пени при продаже здания по себестоимости

Показатель

УСН «Доходы — Расходы» (15%)

Налоговая база («1» — «2»)

Пени по УСН (расчет в табл.3)

Итого налог + пени («4» + «5»)

Убыток от продажи здания

Убыток после уплаты налогов и пеней («7» — «6»)

-10 690 212,41

А такова ли была воля законодателя?

Согласно пункту 3 ст. 346.16 НК РФ в случае продажи основного средства до истечения 10 лет с момента приобретения, налогоплательщик обязан пересчитать налоговую базу за весь период пользования таким основным средством с момента его учета в составе расходов на приобретение до даты реализации (передачи) с учетом положений гл. 25 НК РФ и уплатить дополнительную сумму налога и пени.

Указание в пункт 3 ст. 346.16 НК РФ на необходимость пересчета налоговой базы по УСН в соответствии с положениями главы 25 НК РФ свидетельствует о необходимости при реализации основного средства применять все положения названной главы. В том числе подпункт 1 пункта 1 ст.

268 НК РФ, согласно которому доход от реализации амортизируемых основных средств уменьшается на их остаточную стоимость (п. 1 ст. 252, пп. 1 п. 1 ст. 268, п. 2 ст. 346.11, п. 1 ст.

346.14, п. п. 1, 1.1 ст. 346.15, п. 3 ст. 346.16 НК РФ).

В таком толковании пункт 3 ст. 346.16 НК РФ корреспондирует ст. 252 НК РФ, устанавливающей принцип экономической обоснованности расходов, поскольку получение доходов от реализации основных средств непосредственно обусловлено расходами, связанными с их приобретением.

Иное толкование пункт 3 ст. 346.16 НК РФ приводит к необоснованному ограничению прав налогоплательщиков на УСН.

Получается, что при равных исходных данных в подобной ситуации УСН с объектом «Доходы минус расходы» — самый обременительный режим.

Расчет налогов при применении разных налоговых режимов

Показатель

УСН «Д» (6%)

УСН «Д — Р» (15%)

НПО (20%) + НДС

НДФЛ (13%)+НДС

Налог на прибыль

Итого налоговые платежи

1 980 000,00

6 040 212,41

5 500 000,00

5 500 000,00

Прибыль от продажи здания

Прибыль после уплаты налогов и пеней

Соотношение начисленных налогов к прибыли

66,00%

201,34%

183,33%

183,33%

Фактически, спецрежим превращается в налог с оборота. Еще и с уплатой пеней.

В Определении от 18.05.2020 N304-ЭС20-1243 Верховный суд РФ закрепил позицию о том, что гл. 26.2 НК РФ не содержит положений, которые бы ограничивали налогоплательщика в возможности учесть расходы на приобретение ОС, реализованных до истечения срока полезного использования:

«При этом глава 26.2 Налогового кодекса не содержит положений, которые бы ограничивали субъекта предпринимательства в возможности учета расходов на приобретение основных средств при определении налоговой базы по УСН в зависимости от того, были ли эти расходы понесены физическим лицом до начала осуществления предпринимательской деятельности, либо до начала применения данного специального налогового режима.

Не установлены законом такого рода ограничения и для случаев, когда объекты основных средств были реализованы до истечения срока их полезного использования. В таких случаях порядок учета расходов на приобретение основных средств, установленный пунктом 3 статьи 346.16 Налогового кодекса, лишь обязывает налогоплательщика пересчитать налоговую базу по УСН за предшествующие налоговые периоды до момента реализации объекта основных средств.

С учетом изложенного, если лицом, применяющим УСН, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», реализован объект основных средств, то по общему правилу налоговая база должна определяться как финансовый результат (прибыль или убыток), полученный от произведенных налогоплательщиком вложений в приобретение основных средств, исключая при этом возможность повторного (двойного) учета той части расходов, которые ранее были учтены для целей налогообложения в рамках иного (общего или специального) режима налогообложения».

Декларация по УСН в 2022 году

Налогоплательщики на УСН раз в год представляют налоговую декларацию. Расскажем, какой бланк применять, как его заполнять и в какой срок сдавать декларацию по УСН в 2022 году.

Сроки сдачи декларации по УСН

Налоговый период в декларации по УСН — календарный год. В 2022 году налогоплательщики сдают декларацию за 2021 год.

По общему правилу декларацию по УСН сдают в следующие сроки:

- организации — не позднее 31 марта года, следующего за истёкшим налоговым периодом;

- индивидуальные предприниматели — не позднее 30 апреля года, следующего за истёкшим налоговым периодом.

В 2022 году декларацию по УСН организации должны сдать до 31 марта, а ИП — до 4 мая включительно, так как 30 апреля — это суббота.

Декларация по усн за 2022 год сдаётся в следующем году.

Форма декларации УСН в 2022 году

Напомним условия: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

Форма декларации УСН скачать

Форма включает в себя титульный лист и шесть разделов. Титульный лист и раздел 3 общие для обоих видов УСН, разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы минус расходы» — разделы 1.2 и 2.2.

Раздел 3 заполняют только те налогоплательщики, которые получали целевое финансирования, не облагаемое налогом по УСН. Коммерческие организации и ИП обычно его не заполняют.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Заполнение декларации УСН

Декларацию можно сдавать в бумажном или электронном виде.

При сдаче бумажной декларации не допускается двусторонняя печать и нельзя скреплять листы степлером.

Поля заполняются слева направо. Если какое-то поле заполняется не полностью, то в бумажной декларации в оставшихся клетках поля проставляются прочерки. При отсутствии данных по всему такому полю ставится прочерк:

В электронной форме выравнивание цифр и текста производится по правому краю. Поэтому вид деклараций, заполненных в программе, заметно отличается от форм, заполненных вручную:

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если уточнённая, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно сдаётся декларация УСН за год, поэтому используют код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учёта)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

В поле «Налогоплательщик» указывают ФИО предпринимателя или название организации полностью, с указанием организационно-правовой формы.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчёт представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- если подписывает руководитель организации, проставляется цифра «1» и пишется построчно ФИО руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает ИП, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Раздел 2.1.1

В него вносятся данные по доходам и взносам за отчётные периоды.

В поле 101 «Код признака применения налоговой ставки» цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 указывают признак налогоплательщика. ИП без работников выбирают признак 2. ИП с работниками и организации выбирают признак 1.

В строках 110-113 указывается сумма полученных доходов нарастающим итогом.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (для ИП, имеющих право на «налоговые каникулы»). Разные ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, что используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А если в поле 101 стоит цифра 2, то есть применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн рублей.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то они указываются в строке 141. И неважно, что это оплата взносов за март.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Его заполняют только плательщики торгового сбора для уменьшения налога на торговый сбор. Все остальные не включают этот раздел в отчёт.

Строки 110-143 заполняются так же, как эти строки в разделе 2.1.1, но с небольшим отличием.

При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учёт не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Торговый сбор может уменьшить исчисленный налог до нуля.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчётные периоды и налог за календарный год.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачёту. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счёт налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Сдавать декларацию по УСН и другую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает клиентам несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Источник: astral.ru

Страховые взносы за сотрудников в КУДИР с 2023 года

Страховые взносы за сотрудников в КУДИР с 2023 года. С 01.01.2023 года все налоги уплачиваются в составе Единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС). Организации и ИП, применяющие систему налогообложения УСН Доходы минус Расходы могут учитывать в расходах сумму страховых взносов уплаченных за работников.

С 2023 года необходимо уведомлять налоговый орган об исчисленных налогах. Рассмотрим пример по исчислению и включению в расходы страховых взносов сотрудников. Страховые взносы сотрудников исчисляются в документе Начисление зарплаты ( при введении учета зарплаты в Бухгалтерии предприятия), либо в документе Отражение зарплаты в бухучете ( при введении учета зарплаты в программе Зарплата и управление персоналом).

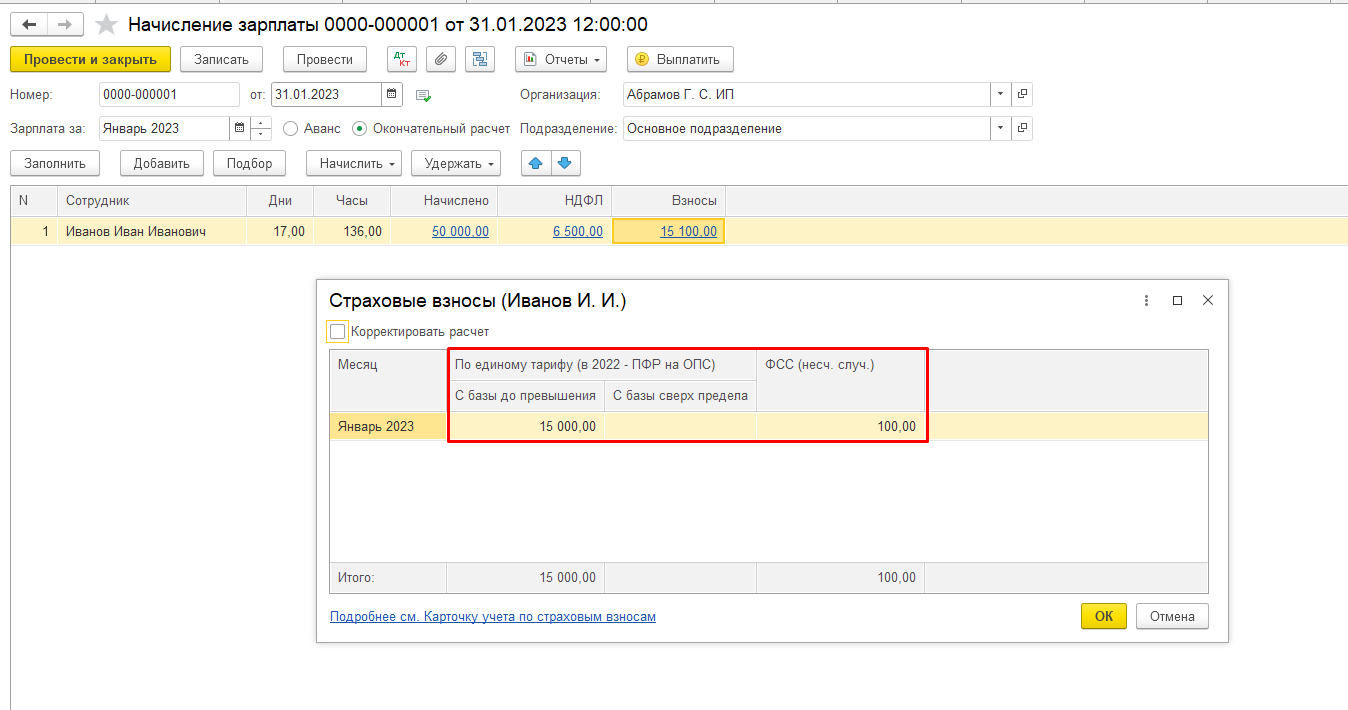

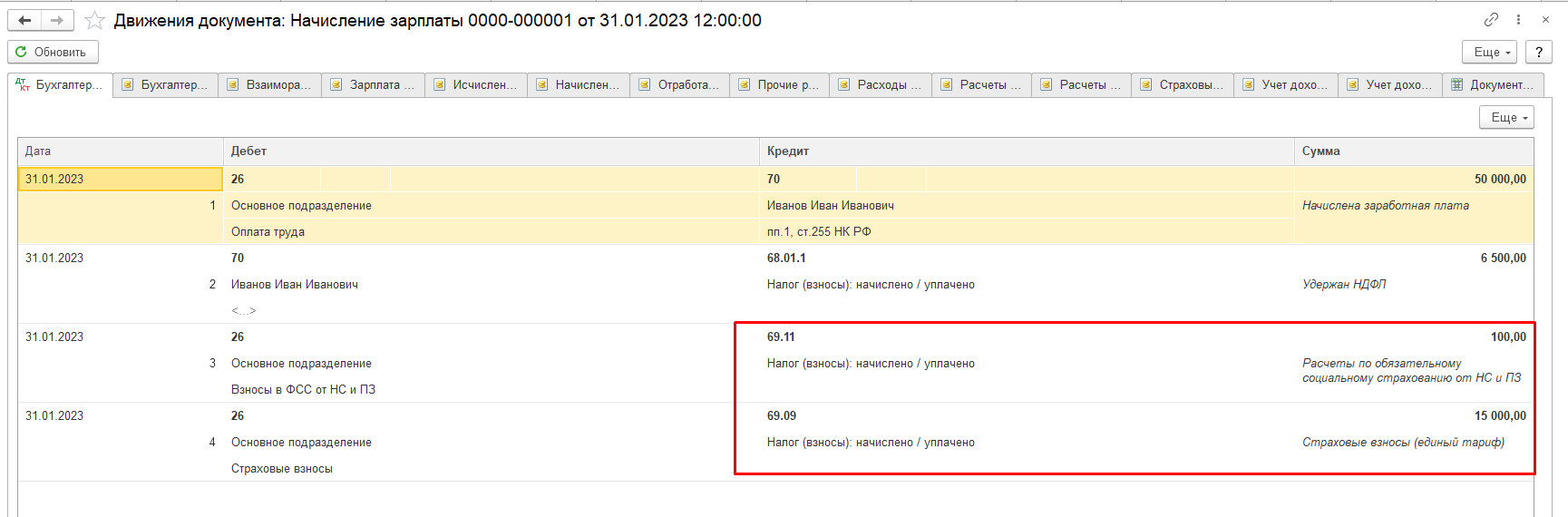

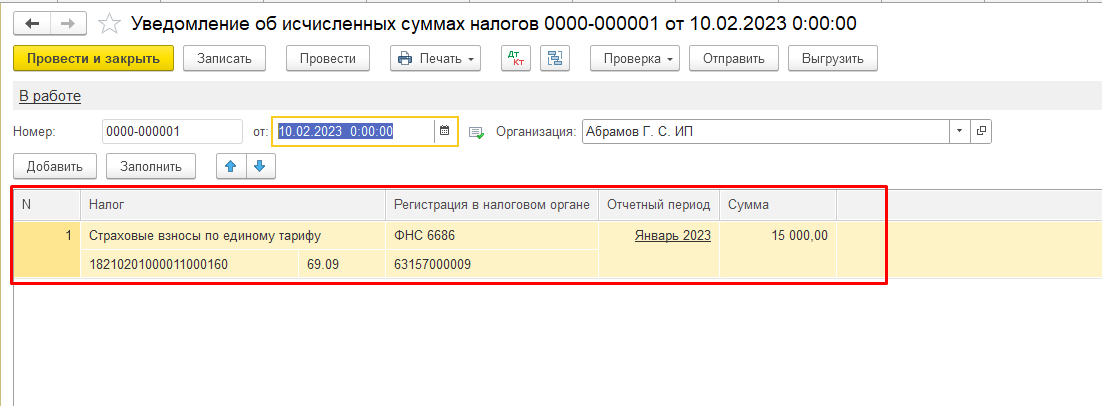

Также с начала 2023 года страховые взносы исчисляются по единому тарифу и учитываются на счете 69.09. Взносы по ОСС от НС и ПЗ учитываются отдельно на счете 69.11.  Рассмотрим страховые взносы по единому тарифу. После исчисления страховых взносов необходимо подать Уведомление об исчисленных налогах.

Рассмотрим страховые взносы по единому тарифу. После исчисления страховых взносов необходимо подать Уведомление об исчисленных налогах.

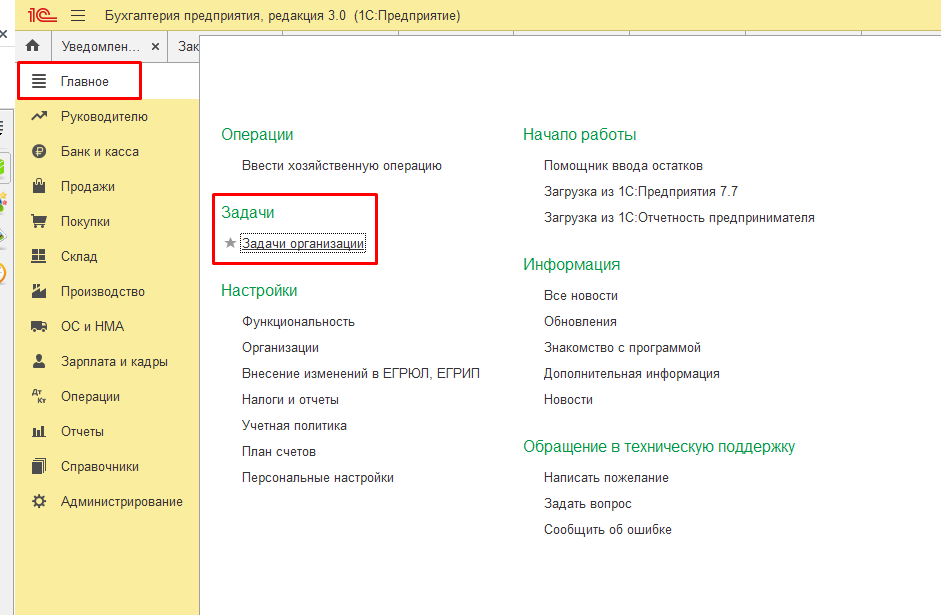

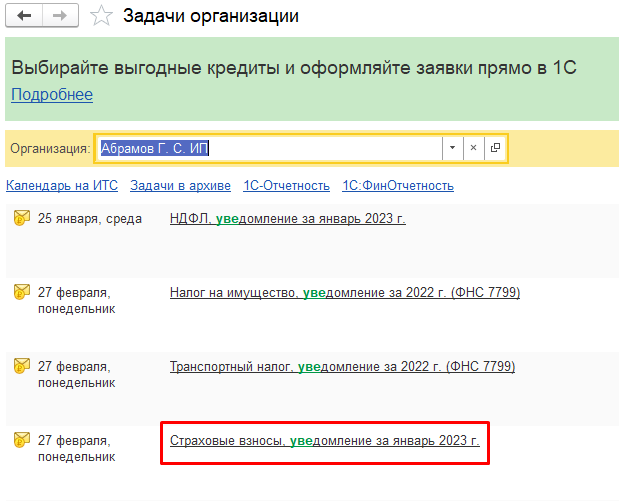

Уведомление формируется автоматически из раздела Главное — Задачи организации. Выбрать задачу Страховые взносы, уведомление за январь 2023г. и нажать Сформировать уведомление. Программа проверить есть ли сальдо по кредиту счета 69.09 и заполнит увеломление.

Уведомление формируется автоматически из раздела Главное — Задачи организации. Выбрать задачу Страховые взносы, уведомление за январь 2023г. и нажать Сформировать уведомление. Программа проверить есть ли сальдо по кредиту счета 69.09 и заполнит увеломление.

Сформированное уведомление необходимо отправить в налоговый орган и после этого уплатить налог.

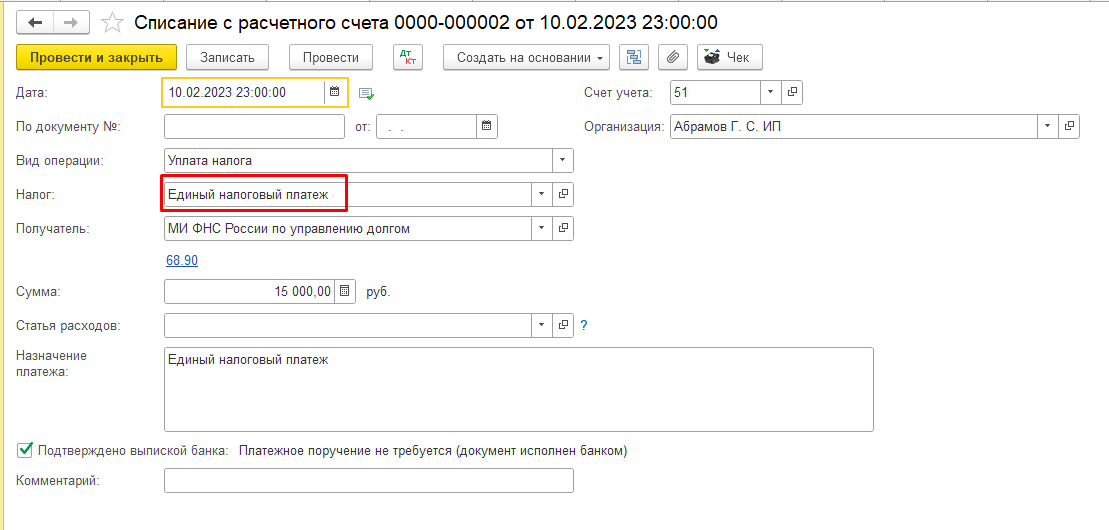

Сформированное уведомление необходимо отправить в налоговый орган и после этого уплатить налог.  Уплатить налог можно также из Задач организации на единый налоговый счет.

Уплатить налог можно также из Задач организации на единый налоговый счет.

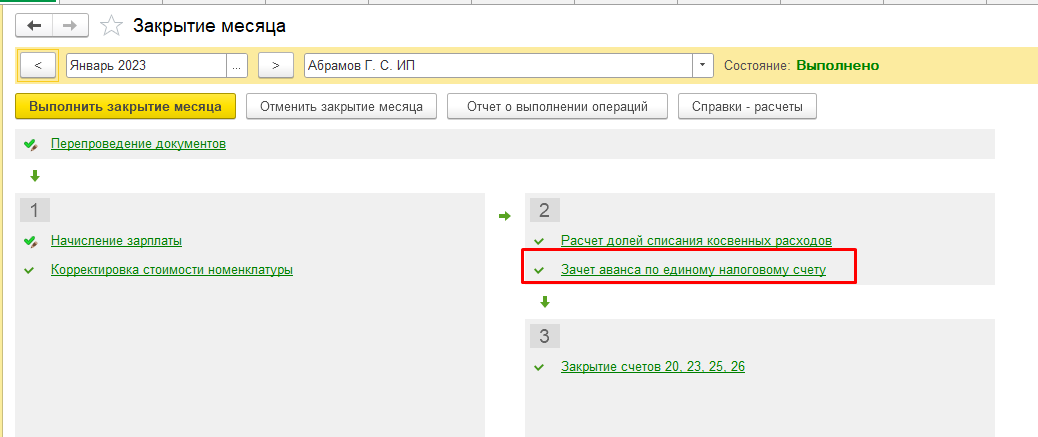

Включение страховых взносов в расходы при УСН происходит автоматически в процедуре Закрытие месяца в регламентной операции Зачет аванса по единому налоговому счету.

Включение страховых взносов в расходы при УСН происходит автоматически в процедуре Закрытие месяца в регламентной операции Зачет аванса по единому налоговому счету.  Включение в расходы можно проверить по отчету Анализ учета по УСН.

Включение в расходы можно проверить по отчету Анализ учета по УСН.

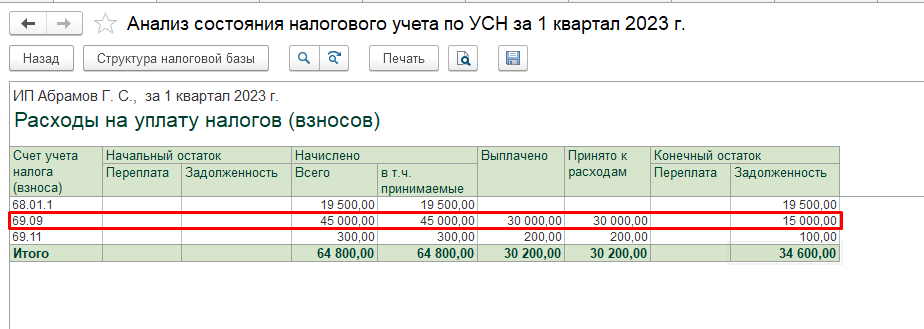

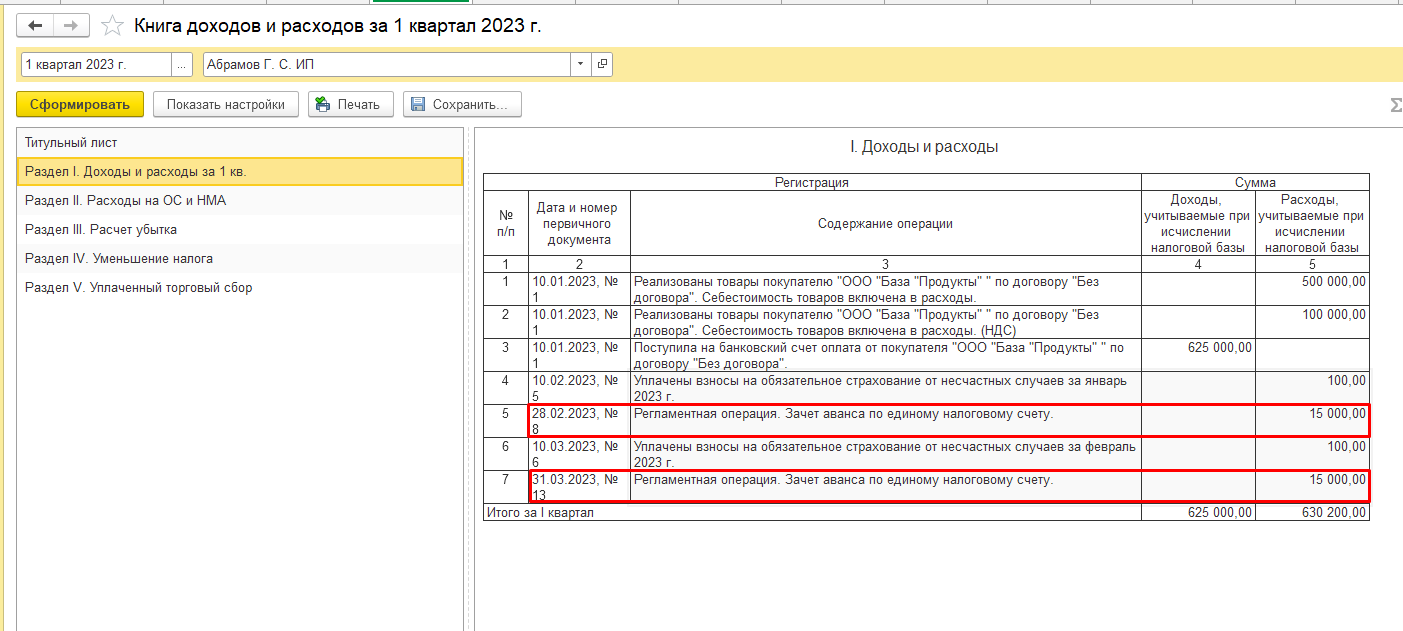

На рисунке исчислены и уплачены взносы за январь и февраль 2023 года, которые вошли в расходы за 1 квартал 2023 года.  Также мы их увидим при формировании Книги учета доходов и расходов за 1 квартал 2023г.

Также мы их увидим при формировании Книги учета доходов и расходов за 1 квартал 2023г.

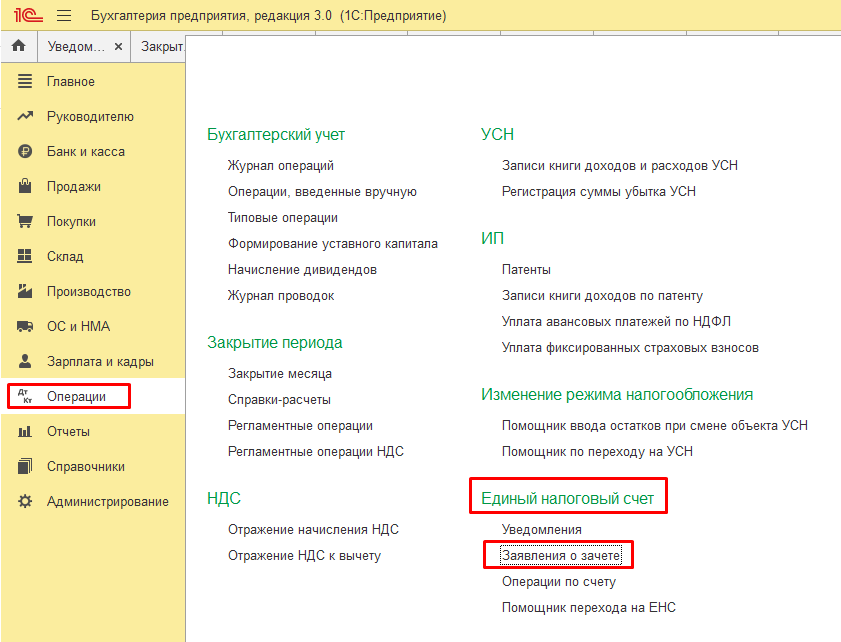

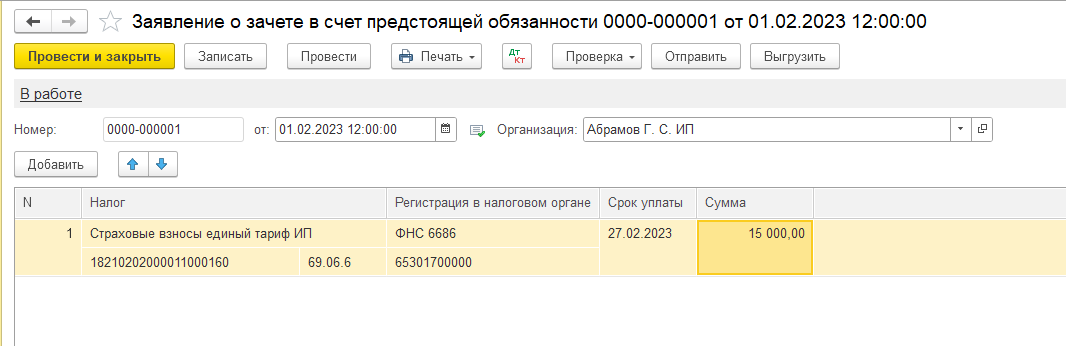

Моменты, которые необходимо учесть, чтобы страховые взносы встали правильно в расходы: 1) При уплате страховых взносов авансом до подачи уведомления об исчисленных налогах, в программе необходимо формировать Заявление о зачете в счет предстоящей обязанности на дату уплаты налога. Чтобы программа увидела какой налог вы уплатили. Также данный документ необходимо направить в налоговый орган для корректного распределения вашей оплаты. Данный документ можно сформировать из раздела Операции — Единый налоговый счет — Заявление о зачете.

Моменты, которые необходимо учесть, чтобы страховые взносы встали правильно в расходы: 1) При уплате страховых взносов авансом до подачи уведомления об исчисленных налогах, в программе необходимо формировать Заявление о зачете в счет предстоящей обязанности на дату уплаты налога. Чтобы программа увидела какой налог вы уплатили. Также данный документ необходимо направить в налоговый орган для корректного распределения вашей оплаты. Данный документ можно сформировать из раздела Операции — Единый налоговый счет — Заявление о зачете.

Если данный документ не будет сформирован при уплате налога авансом,то программа при закрытии месяца может распределить уплаченную сумму на другой налог и не включить страховые взносы в расходы.

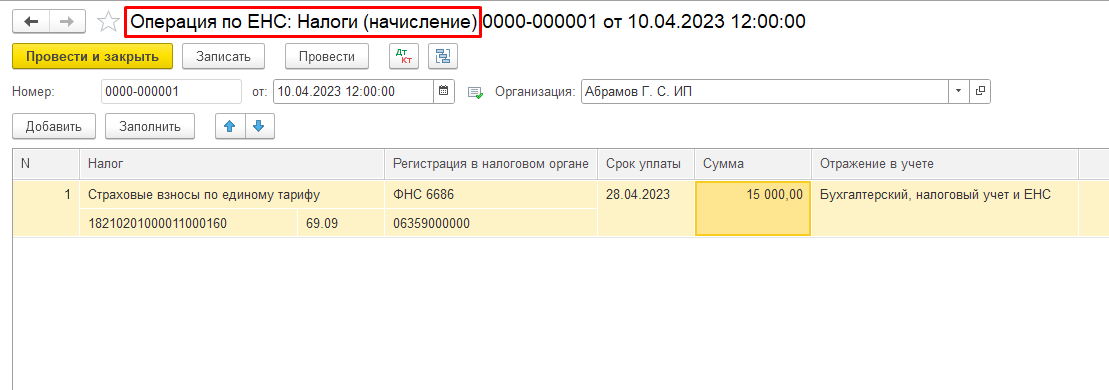

2) Уведомление об исчисленных налогах не подается — за март, июнь, сентябрь, декабрь. Так как сдается квартальная отчетность. Для отражения исчисленных сумм налога в программе и переноса на единый налоговый счет в программе формируется документ Операция по ЕНС. В разделе Операции — ЕНС — Операции по счету.

Консультацию для Вас составила специалист нашей Линии консультаций. Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45. *Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Источник: tlink.ru