1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (с учетом положений пунктов 3 и 4 настоящей статьи);

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком (с учетом положений пунктов 3 и 4 настоящей статьи);

2.1) расходы на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора;

2.2) расходы на патентование и (или) оплату правовых услуг по получению правовой охраны результатов интеллектуальной деятельности, включая средства индивидуализации;

2.3) расходы на научные исследования и (или) опытно-конструкторские разработки, признаваемые таковыми в соответствии со статьей 262 настоящего Кодекса;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 настоящего Кодекса;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании задолженности за счет имущества налогоплательщика в порядке, предусмотренном статьей 46 настоящего Кодекса;

10) расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

11) суммы таможенных платежей, уплаченные при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

13) расходы на командировки, в частности на:

проезд работника к месту командировки и обратно к месту постоянной работы;

наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы;

14) плату государственному и (или) частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке;

15) расходы на бухгалтерские, аудиторские и юридические услуги;

16) расходы на публикацию бухгалтерской (финансовой) отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию (раскрытие);

17) расходы на канцелярские товары;

18) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

19) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных;

20) расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания;

21) расходы на подготовку и освоение новых производств, цехов и агрегатов;

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса;

23) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 настоящего пункта), а также расходы, связанные с приобретением и реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке товаров;

23.1) расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими организациями, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

24) расходы на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

25) расходы на оказание услуг по гарантийному ремонту и обслуживанию;

26) расходы на подтверждение соответствия продукции или иных объектов, процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации, выполнения работ или оказания услуг требованиям технических регламентов, положениям стандартов или условиям договоров;

27) расходы на проведение (в случаях, установленных законодательством Российской Федерации) обязательной оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налоговой базы;

28) плата за предоставление информации о зарегистрированных правах;

29) расходы на оплату услуг специализированных организаций по изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости (в том числе правоустанавливающих документов на земельные участки и документов о межевании земельных участков);

30) расходы на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности;

31) судебные расходы и арбитражные сборы;

32) периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и правами на средства индивидуализации (в частности, правами, возникающими из патентов на изобретения, полезные модели, промышленные образцы);

32.1) вступительные, членские и целевые взносы, уплачиваемые в соответствии с Федеральным законом от 1 декабря 2007 года N 315-ФЗ «О саморегулируемых организациях»;

33) расходы на проведение независимой оценки квалификации на соответствие требованиям к квалификации, подготовку и переподготовку кадров, состоящих в штате налогоплательщика, на договорной основе в порядке, предусмотренном пунктом 3 статьи 264 настоящего Кодекса;

34) утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ;

35) расходы на обслуживание контрольно-кассовой техники;

36) расходы по вывозу твердых бытовых отходов;

37) сумму платы в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, зарегистрированными в реестре транспортных средств системы взимания платы.

Абзацы второй — третий утратили силу с 1 января 2019 года. — Федеральный закон от 03.07.2016 N 249-ФЗ (ред. 30.09.2017);

38) обязательные отчисления (взносы) застройщиков в компенсационный фонд, формируемый в соответствии с Федеральным законом от 29 июля 2017 года N 218-ФЗ «О публично-правовой компании «Фонд развития территорий» и о внесении изменений в отдельные законодательные акты Российской Федерации»;

39) расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции;

41) расходы на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством Российской Федерации, а также на сооружение, изготовление, доставку и доведение указанных медицинских изделий до состояния, в котором они пригодны для использования;

42) выплаты работнику в виде безотчетных сумм, право на выплаты которых установлено актом Президента Российской Федерации и (или) актом Правительства Российской Федерации, в целях возмещения его дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, определенных локальными нормативными актами работодателя, но не более 700 рублей за каждый день нахождения в такой командировке;

43) расходы в виде безвозмездно переданных денежных средств и (или) иного имущества, указанных в пункте 93 статьи 217 настоящего Кодекса.

2. Расходы, указанные в пункте 1 настоящей статьи, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 настоящего Кодекса.

Расходы, указанные в подпунктах 5, 6, 7, 9 — 21, 38 пункта 1 настоящей статьи, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьями 254, 255, 263, 264, 265 и 269 настоящего Кодекса.

3. Расходы на приобретение (сооружение, изготовление) основных средств, на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов принимаются в следующем порядке:

1) в отношении расходов на приобретение (сооружение, изготовление) основных средств в период применения упрощенной системы налогообложения, а также расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, произведенных в указанном периоде, — с момента ввода этих основных средств в эксплуатацию;

2) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных активов в период применения упрощенной системы налогообложения — с момента принятия этих нематериальных активов на бухгалтерский учет;

3) в отношении приобретенных (сооруженных, изготовленных) основных средств, а также приобретенных (созданных самим налогоплательщиком) нематериальных активов до перехода на упрощенную систему налогообложения стоимость основных средств и нематериальных активов включается в расходы в следующем порядке:

в отношении основных средств и нематериальных активов со сроком полезного использования до трех лет включительно — в течение первого календарного года применения упрощенной системы налогообложения;

в отношении основных средств и нематериальных активов со сроком полезного использования от трех до 15 лет включительно в течение первого календарного года применения упрощенной системы налогообложения — 50 процентов стоимости, второго календарного года — 30 процентов стоимости и третьего календарного года — 20 процентов стоимости;

в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — в течение первых 10 лет применения упрощенной системы налогообложения равными долями стоимости основных средств.

При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями.

В случае, если налогоплательщик применяет упрощенную систему налогообложения с момента постановки на учет в налоговых органах, стоимость основных средств и нематериальных активов принимается по первоначальной стоимости этого имущества, определяемой в порядке, установленном законодательством о бухгалтерском учете.

В случае, если налогоплательщик перешел на упрощенную систему налогообложения с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в порядке, установленном пунктами 2.1 и 4 статьи 346.25 настоящего Кодекса.

Определение сроков полезного использования основных средств осуществляется на основании утверждаемой Правительством Российской Федерации в соответствии со статьей 258 настоящего Кодекса классификации основных средств, включаемых в амортизационные группы. Сроки полезного использования основных средств, которые не указаны в данной классификации, устанавливаются налогоплательщиком в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Абзац утратил силу. — Федеральный закон от 29.09.2019 N 325-ФЗ.

Определение сроков полезного использования нематериальных активов осуществляется в соответствии с пунктом 2 статьи 258 настоящего Кодекса.

В случае реализации (передачи) приобретенных (сооруженных, изготовленных, созданных самим налогоплательщиком) основных средств и нематериальных активов до истечения трех лет с момента учета расходов на их приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) в составе расходов в соответствии с настоящей главой (в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения (сооружения, изготовления, создания самим налогоплательщиком) налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами и нематериальными активами с момента их учета в составе расходов на приобретение (сооружение, изготовление, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также создание самим налогоплательщиком) до даты реализации (передачи) с учетом положений главы 25 настоящего Кодекса и уплатить дополнительную сумму налога и пени.

4. В целях настоящей главы в состав основных средств и нематериальных активов включаются основные средства и нематериальные активы, которые признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса, а расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств определяются с учетом положений пункта 2 статьи 257 настоящего Кодекса.

Источник: legalacts.ru

Как начислять штрафы и пени в программе 1С

Пени и штрафы начисляются за просрочку налоговых и других удержаний, предусмотренных законодательством и договорами. Как правило, пени вводятся в программу 1С 8.3 в ручном режиме, что может вызывать вопросы относительно использования счетов для отображения пени при формировании проводок.

Важно то, что не все пени необходимо вводить вручную, поскольку в программе имеется документ, позволяющий выполнять операции в автоматическом режиме.

Далее постараемся ответить на самые частые вопросы пользователей программы 1С:

- Какие бухгалтерские проводки необходимо провести для начисления налоговых и других пеней?

- Как произвести начисление штрафа через 1С путем отражения учетной проводки при нарушении условий контракта, заключенного между продавцом и покупателем?

Отражение пеней по налогам

Порядок начисления пеней должен быть прописан в политике учета, поскольку от выбранного способа зависит отражение пеней в учетности.

Методы начисления пеней по налогам в отчетах могут выглядеть следующим образом:

- Дебет (91.02)-Кредит (68) – Прочие расходы;

- Дебет (99.01)-Кредит (68) – Прочее.

Справка! Согласно рекомендации Бухэксперта 8, нужно исходить из Письма Минфина России (от 28 декабря 2016), где отражение выглядит так:

- Дебет 99.01-Кредит 68 (штрафные отчисления по подоходному и прочим налогам ЕСХН, ПСН, УСН, ЕНВД;

- Дебет 91.2-Кредит 68, 69 (штрафы и пени по всем остальным налогам, за исключением перечисленных выше).

В учете расходов и подоходных декларациях налоговые пени не отражаются.

Штрафы, выписанные налоговыми органами, рассчитываются по такой же схеме, что и пени.

Для отражения подоходной налоговой пени, в проводке используем: Дебет 99.01-Кредит 68.04.1.

Для прочих налогов действуют правила, прописанные в политике учета.

Взыскания за неуплату начинают начисляться на следующий день после просрочки платежа и закрываются днем погашения задолженности включительно. Но, размер пени не может быть выше налоговой задолженности.

Пример: первую треть НДС необходимо уплатить до 25 января 2020 года. Выплата произведена только 8 февраля 2020 года. В таком случае пеня начисляется с 26 января по 10 февраля включительно.

Пени по НДС

Сроки погашения НДС за 4 квартал: 27 января, 25 февраля, 25 марта 2020.

Просрочка началась с первого платежа.

100 тысяч рублей задолженности вместе с насчитанной пеней были внесены 10 февраля.

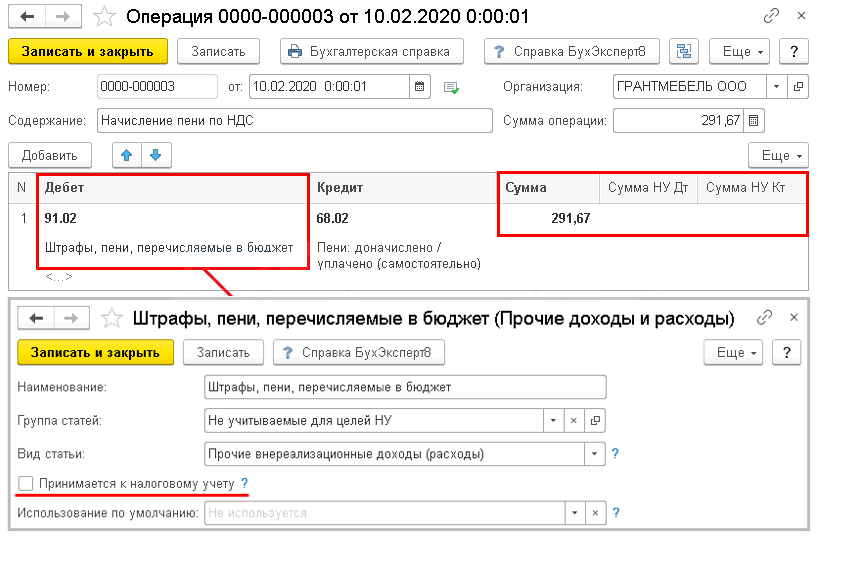

Согласно политике учета компании, для начисления пени используется Дебет 91.02.

Таким образом, нужно в первую очередь рассчитать размер пени по состоянию на 10 февраля включительно.

В разделе «Операции» делаем документ выбрав «Операции, введенные вручную». Не забываем о заполнении аналитических данных по статье. Проверяем и дублируем настройки в базе.

Графу «Сумма НУ» для Дебета и Кредита остаются незаполненными!

Большинство бухгалтеров часто задают вопросы относительно формирования проводок при начислении пени с 1С, хотя нужно сказать, что такие санкции могут применяться не только при задержке налоговых выплат, но также при наличии ошибок в базе взаиморасчетов.

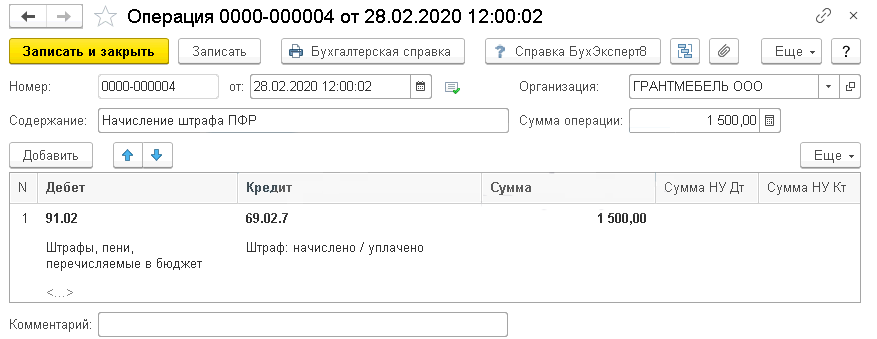

Отражение штрафов Пенсионного Фонда

Штрафы в ПФР через программу 1С отражаются в Операции, которую нужно заполнить вручную.

Приведем пример:

Бухгалтер не внес в отчетную документацию СЗВ-М сведения по трем работникам. Предприятию было выписано 1500 рублей за просрочку (500 за каждого работника, не внесенного в учет).

28.02 Предприятие отразило отчисление в учет и погасило штраф.

Так, в соответствии с политикой учета предприятия относительно налоговой пени, сборов и взносов, для начисления используется Дебет 91. 02.

Отражение пеней по НДФЛ

Рассмотрим принцип расчета и отражения:

Предприятие произвело выплату отпускных 24 января, по которым нужно было внести налог 31 числа того же месяца.

В связи со временной нехваткой средств, налог в размере 5 тысяч рублей был внесен только 10 числа следующего месяца. В тот же день была начислена и погашена начисленная пеня.

Согласно политике учета, используем дебет 91.02 для пени по налогу.

При расчете пени необходимо учитывать день погашения.

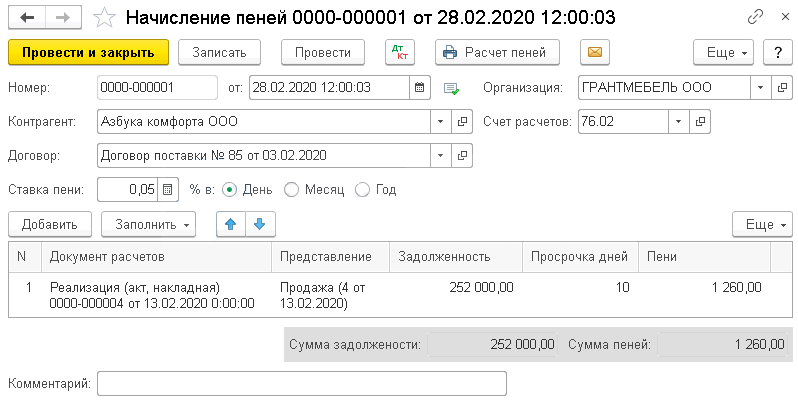

Отражение пени по договору

Штраф в отношении партнера за несоблюдение условий контракта вносятся в учетах продавца следующим образом:

Бухгалтерский: Дебет 76.02-Кредит 91.01.

Налоговый:

- в доходах не по реализации по подоходному налогу;

- в прибыль УСН при внесении средств на счет предприятия или через кассу.

- в доходах не по реализации по подоходному налогу;

- не относятся к расходам УСН, поскольку не перечислены в закрытом списке расходов по УСН.

Отражение штрафных отчислений в учете продавца

Рассмотрим на примере:

Предприятие выполнило поставку продукции 13 февраля согласно условиям договора.

В условиях договора также указано, что потребитель должен внести средства на протяжении 5 рабочих дней после поставки. Последний нарушил данное условие и не произвел оплату вовремя.

28 числа того же месяца предприятие начислило 0,05% пени за все дни просрочки и предъявило штраф контрагенту.

Для начисления пени используем стандартный документ для начислений пеней (раздел «Продажи»).

При заполнении нужно обязательно заполнить данные о контрагенте и соглашении, условия которого не были соблюдены.

Пени можно рассчитать автоматически с помощью опции Заполнить либо внести данные в таблицу вручную.

Обратите внимание, что этот документ нельзя использовать для начисления штрафов и пеней по причине нарушений со стороны поставщика.

Проводка Дебет 76.02-Кредит 91.01 будет сформирована программой автоматически.

Аналитические данные счета 91.01 установлены по умолчанию – используется та статья, закрепленная за соответствующим документом.

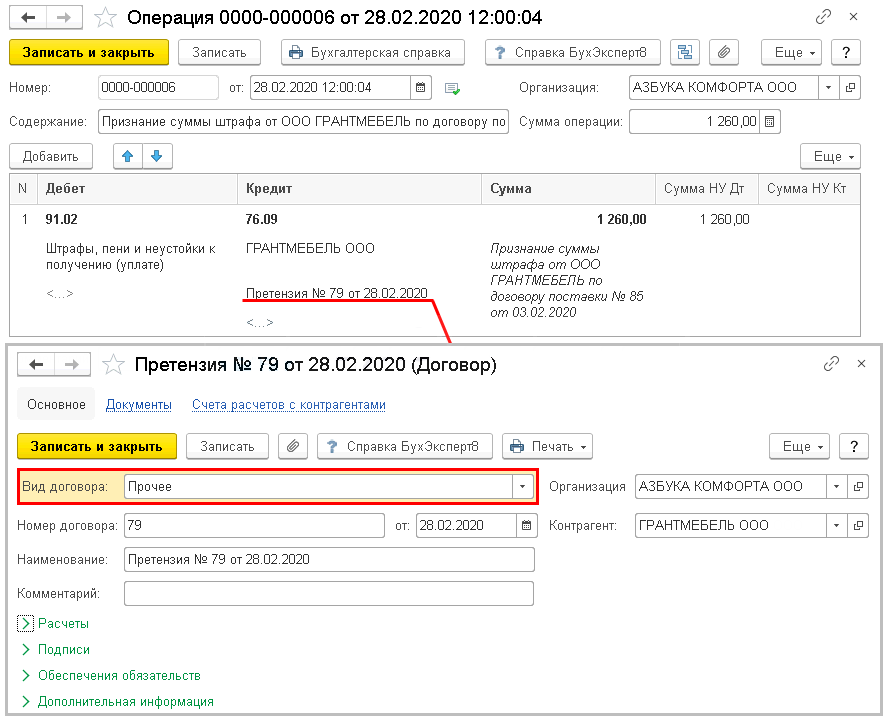

Признание штрафа в учете потребителя

Продукция поступила на склад 15 февраля. В условиях соглашения прописано, что оплата за поставку должна быть внесена на протяжении 5 рабочих дней после поставки.

Предприятие не внесло оплату в установленный срок.

28 числа того же месяца поставщик предъявил 0,05% штрафа за каждый день задержки.

Предприятие отразило это в своем учете за тот же день.

Для этого используем Операцию, заполнение вручную.

Для того, чтобы штраф, выписанный контрагентом, отразить верно, рекомендуем воспользоваться статьей Штрафов, пеней и неустоек по уплате, а также Тип договора.

Не знаете какой продукт или услугу выбрать?

Cвяжитесь с нами или оставьте свои данные и мы свяжемся с вами

Источник: ibtconsult.ru

Расходы, которые нельзя учесть при УСН, доходы минус расходы: позиция ИФНС

Не все затраты предприниматель или организация на УСН могут включить в расходы для уменьшения налоговой базы. Чтобы это сделать, издержки должны быть не только экономически обоснованными и включенными в утвержденный перечень, но и товар или услуга ‒ оплаченными и полученными одновременно. Кроме этого, существует целый список расходов, связанных с финансово-экономической деятельностью, которые изначально нельзя учитывать. Эксперт рассказывает, почему скидки покупателям, участие в тендере и дезинфекция помещения могут обернуться для компании на УСН дополнительными тратами.

Сергеева Анастасия Юрьевна. Внутренний аудитор ООО «ТИН», налоговый эксперт-аналитик, спикер, специализация «налогообложение», 14 лет опыта в области бухгалтерии и налогового аудита субъектов предпринимательства

Упрощенная система налогообложения (УСН) очень популярна у малого бизнеса и привлекает обычно более простым учетом и низкой, по сравнению с общим режимом (ОСНО), налоговой нагрузкой.

Но не всегда УСН так выгодна для предпринимателя, как кажется изначально. Особенно это касается упрощенки с объектом «доходы-расходы». Разберемся почему.

К определенным сложностям учета при применении объекта налогообложения «доходы, уменьшенные на величину расходов» относится ограниченный список расходов. Так перечень затрат, которые может понести компания, содержится в п. 1 ст. 346.16 НК РФ. На первый взгляд этот список включает в себя все основные издержки, возникающие в процессе экономической деятельности, в частности, зарплата, стоимость товаров, материалов, ГСМ, покупка и ремонт ОС, реклама, коммунальные и транспортные услуги, налоги и страховые взносы. Но, к сожалению, есть ряд нюансов.

Признание затрат

Во-первых, при применении УСН мы должны использовать только кассовый метод учета расходов. Это значит, что для их признания необходимо соблюдать одновременно четыре условия:

- Оплата.

- Поступление.

- Экономическая обоснованность сделки.

- Расходы поименованы в п. 1 ст. 346.16 НК РФ.

Схема 1. Порядок признания расходов для субъектов, применяющих УСН «доходы-расходы»

Так, если нам услуга оказана или материалы поступили и даже списаны в производство, в случае их неоплаты, расходы для целей налогового учета не будут уменьшать налог до момента погашения долга. И, наоборот, если компания оплатила, а услуга не оказана, траты не принимаются. Следует отметить, что при расчете налога на прибыль организации, при ОСНО (применяется в основном метод начисления) расходы признаются сразу в момент оказания услуги, без оплаты.

«Непризнанные» издержки

Во-вторых, так как перечень закрытый, в отличие от налога на прибыль при ОСНО, часть произведенных компанией расходов (иногда это существенные суммы), несмотря на экономическую обоснованность, не уменьшает налоговую базу по УСН.

Обоснование, письма Минфина России

На покупку доли в уставном капитале

от 18.04.2018 N 03-11-06/2/25967

Имущественные права, приобретенные по договору уступки прав требования

от 19.03.2018 N 03-11-11/16745

На информационные услуги

от 16.04.2014 N 03-07-11/17285

Штрафы, пени за нарушение договорных обязательств

от 07.04.2016 N 03-11-06/2/19835

ИП, применяющего УСНО, на собственную командировку

от 26.02.2018 N 03-11-11/11722

от 11.10.04 № 03-03-02-04/1/22

За право установки и эксплуатации рекламной конструкции

от 11.10.2017 N 03-11-11/66516, от 01.09.2014 N 03-11-06/2/43627,

от 31.07.2009 № 03-03-06/1/504,

от 07.05.2009 № 03-03-06/1/309

от 01.06.2018 N 03-11-06/2/37590

Отрицательные курсовые разницы от переоценки валютных ценностей и требований при изменении курса валюты

от 15.01.2020 № 03-11-11/1310

На участие в тендере

от 2 июля 2007 г. № 03-11-04/2/173

Подписка на периодические издания

от 17 января 2007 г. № 03-11-04/2/12,

от 14 февраля 2005 г. № 03-03-02-04/1/40,

от 11 октября 2004 г. № 03-03-02-04/1/22

На размещение объявлений по поиску сотрудников

УМНС по Московской области от 21 августа 2003 г. № 04-20/14499/14/9035

В виде недостачи или хищения денежных средств

от 18 декабря 2007 г. № 03-11-05/303,

УФНС РФ по г. Москве от 30 мая 2005 г. № 18-11/3/38165

от 1 апреля 2008 г. № 03-11-04/2/63

На выпуск и обслуживание зарплатных карт

УФНС по г. Москве от 27 сентября 2005 г. № 18-11/3/68653

По дезинфекции помещений

ФНС РФ от 16 сентября 2005 г. № 18-11/3/66014

Как можно заметить, данный перечень расходов, который не признается для налогового учета, уже достаточно широк. И на эти издержки на компанию, по сути, ложится налоговое бремя в размере 15%.

Вывод

Таким образом, при выборе системы налогообложения или объекта на УСН рекомендуем произвести анализ планируемых затрат и проверить возможность их включения в налоговую базу по УСН «доходы-расходы». В противном случае можно легко нарваться на непредвиденные траты.

Источник: moneymakerfactory.ru