Упрощенная система налогообложения, при которой объектом налогообложения являются доходы за минусом расходов, имеет ряд особенностей, которые необходимо знать. Основной особенностью является то, что при применении данного вида УСН, предприниматель не может учитывать некоторые расходы для целей налогообложения. Проще говоря, предприниматель, рассчитывая сумму дохода, с которой он должен будет уплатить в бюджет налог в размере 15%, не может уменьшать налогооблагаемый доход, если имеет определенные виды расходов. Знание этих нюансов обязательно, так как эта информация может повлиять на принятие решения предпринимателя при выборе системы налогообложения.

Вот перечень расходов, на которые предприниматель не может уменьшить свой облагаемый доход.

Расходы, связанные с оплатой труда наемных работников – в частности:

Подъемные.

- суммы выплаченных подъемных в пределах норм, установленных в соответствии с законодательством Российской Федерации.

- расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала.

Вознаграждения, предоставляемые руководству.

- в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), не перечислены в ст. 255 НК РФ (НК-346.16-1-6, 346.16-2)

Содержание помещений объектов общественного питания.

Штрафные санкции:

Штрафы, пени и (или) иные санкции.

- расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

Пени, штрафы и иные санкции, перечисляемые в бюджет.

- в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со статьей 176.1 Налогового Кодекса, а также штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций.

- представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Изучение (исследование) конъюнктуры рынка.

- расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг).

Расходы, связанные с использованием материальных ресурсов:

Потери от брака.

- потери от брака.

Недостача материальных ценностей.

- расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Прочие расходы:

Оплата путевок на лечение или отдых.

Формирование резервов.

Приобретение и реализация ценных бумаг.

Остаточная стоимость НМА, приобретенных до перехода на УСН.

Ликвидация выводимых из эксплуатации основных средств.

Проведение ежегодного собрания акционеров.

НИОКР.

Суммы безнадежных долгов.

Потери от простоев по внутрипроизводственным причинам.

Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Дивиденды и другие суммы распределяемого дохода.

Сертификация продукции и услуг.

Все перечисленные расходы учитываются в составе расходов, уменьшающих налогооблагаемую базу при использовании общей системы налогообложения, а именно для расчета налога на прибыль, но не принимаются для налогообложения при применении упрощенной системы налогообложения. Поэтому будьте внимательны при расчете налога по УСН – доходы минус расходы, так как при налоговой проверке, инспекторы в обязательном порядке проверяют именно эти расходы у предпринимателя на предмет правильности включения их в расходы для расчета налога. И именно неправомерное включение их в расходы, учитываемые при исчислении налога, является основной причиной, по которой предприниматель получает штрафы при налоговой проверке.

Источник: pro-biznes.com

Статья

Как учесть штрафные санкции в расходах при ОСНО и УСН

Posted by melnikova | 22 Jan 2015

![]()

![]()

Обычно компании в договорах утверждают и раздел, который определяет санкции за неисполнение договора. Рассмотрит, как надо учесть выплаченные согласно договору штрафы компаниями на ОСНО и УСН.

Расходы на ОСНО

Рассмотрим ситуации, когда у компании могут возникнуть претензии со стороны контрагента. Например, компания расторгла договор раньше его срока и поэтому должна выплатить штрафные санкции контрагенту. Или задержан срок оплаты, установленный договором.

Санкциями в таких случаях могут быть сумма неустойки штраф или пени), проценты (их обычно назначают за просрочку оплаты по договору).

В бухгалтерском учёте санкции, которые компания выплатит контрагенту, будут отражены на счете 91-2.

В налоговом учёте компания может учесть штрафные санкции за просрочку в составе внереализационных расходов. Если компания применяет метод начисления, то периодом признания расходов будет являться период вынесения решения суда или иного признания претензии компанией. Если компания использует кассовый метод, то отразить при расчете налоговой базы по налогу на прибыль санкции надо при их оплате.

В случае, когда компания платит штраф за досрочное расторжение договора, налоговики будут настаивать на том, что учесть такие расходы нельзя. Инспекторы считают, что подобные траты экономически необоснованны.

Расходы на УСН

Для компании на упрощенке порядок бухгалтерского учёта будет аналогичным.

Однако в налоговом учёте компания не сможет признать санкции, независимо от причины их появления. Об этом Минфин России напомнил компаниям в письме от 09.12.2013 № 03-11-06/2/53634.

Есть способ обойти такой запрет со стороны законодателей. Компания может оформить дополнительную оплату контрагенту в рамках определенного договора как изменение цены. Такое изменение может быть вызвано разными причинами. Например, в договоре был отдельный пункт, что окончательная стоимость будет сформирована после поставки.

Такой способ не означает, что компании не придется платить штрафные санкции в случае нарушения условий договора, но дает шанс учесть сумму этих санкций в составе расходов.

- Войдите, чтобы оставлять комментарии

Источник: asvsoft.ru

Оплата штрафа. Какие проводки надо сделать бухгалтеру

Оплата штрафа. Какие проводки надо сделать бухгалтеру

В учете проводки по пеням и штрафам по налогам и сборам имеют свои особенности. Какой счет учета выбрать для отражения затрат в бухгалтерском учете, зависит от вида налога.

Какие штрафы уплачивают организации

Виды санкций бывают различные, например, за:

- нарушение трудового законодательства;

- нарушение законодательства о налогах и сборах (например, не сдана отчетность и т. д.);

- нарушение условий договорных обязательств (просрочка уплаты или поставки);

- нарушение правил дорожного движения (превышение скорости) и т. д.

В статье 32.2 КоАП сказано, что уплата производится лицом, которое привлечено к административной ответственности, в срок не позднее чем 60 дней со дня вступления в силу постановления.

Ответственность налагается на физических, должностных и юридических лиц на основании ст. 2.1, 2.4, 3.2 КоАП.

Проводки по начислению штрафов

В бухгалтерском учете для отражения расходов, связанных с административными штрафами (далее — АШ), компании опираются на ПБУ 10/99 «Расходы организации». Их относят к прочим расходам .

План счетов бухгалтерского учета утвержден приказом Минфина № 94н от 31.10.2000. В соответствии с ним проводки административного штрафа в бухгалтерском и налоговом учете делаются с использованием дебета сч. 91 «Прочие расходы».

Но есть и особенность: все санкции, связанные с налогом на прибыль, отражаются в составе убытков на сч. 99 «Прибыли и убытки». Ущерб, пени, санкции, проценты, иные санкции, взимаемые государственными органами и перечисляемые в бюджет, не учитываются в целях налогообложения прибыли (п. 2 ст. 270 НК).

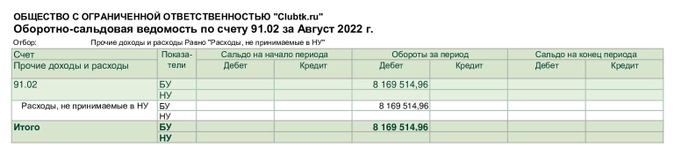

Таким образом, проводки по учету административных штрафов относят на вид прочих расходов, не принимаемых в налоговом учете. В ОСВ сч. 91.02 это отражается в аналитике. Обороты за период по строчке «НУ» пустые, а по строчке «БУ» отражена сумма 8 169 514,96 — это значит, что расходы приняты только в налоговом учете.

Пример ОСВ сч. 91.02

В бухгалтерском и налоговом учете возникнут постоянные разницы на суммы, не принимаемые в целях налогообложения.

Корреспондирует сч. 91 с кредитом сч. 68 или 76 — зависит от вида АШ.

Если связано с налогами, то используется кредит сч. 68, если предполагает административную ответственность — кредит сч. 76.

Проводки по штрафам инспекции по труду

На вопрос, на какой счет штраф в трудовую инспекцию начисляют компании, ответим: Дебет 91.02 — Кредит 76 , так как санкция не относится к нарушению налогового законодательства.

Примеры, за какие нарушения инспекция наложит санкции на организацию:

- непроведение специальной оценки условий труда;

- некорректное оформление трудовых договоров (например, не отражены условия труда);

- не установлен день выдачи зарплаты и т. д.

Для удобства работы с подобным видом начислений, формирования проводки по начислению штрафа от трудовой инспекции добавьте отдельный субсчет к сч. 76 , например расчеты по АШ.

Организация не вправе оплатить сумму санкций, наложенную на директора компании (или иное физическое лицо), в силу действия ст. 32.2 КоАП. Физическое лицо обязано самостоятельно произвести уплату.

Например, проводки в бухгалтерии штрафа трудовой инспекции за нарушение прав работника организацией следующие:

91.02 Прочие расходы

76 «Расчеты по АШ»

Отражено начисление санкций за нарушение прав работника

76 «Расчеты по АШ»

51 «Расчетные счета»

Проводки АШ за нарушение налогового законодательства

Налоговая вправе наложить АШ за:

- непредставление налоговой декларации в срок;

- несоблюдение порядка представления декларации в электронном виде;

- грубое нарушение правил учета;

- ведение предпринимательской деятельности без постановки на учет;

- представление налоговым агентом недостоверных сведений в налоговый орган;

- неполную уплату сумм налога и др.

Например, учет АШ за несвоевременную или неполную уплаты налога (пеней) зависит от вида налога.

Только по налогу на прибыль (аналогичным налогам ЕСХН, УСН) АШ относят на счет 99 на дату вынесения решения о привлечении к налоговой ответственности, вот бухгалтерские проводки штрафа за административное правонарушение в данной ситуации:

Начислен АШ за нарушение налогового законодательства по налогу на прибыль

Оплачен АШ за нарушение правил налогообложения

По иным налогам, страховым взносам АШ включают в состав прочих расходов на дату вынесения решения о привлечении к ответственности, используя дебет сч. 91 для начисления расходов.

Напомним, в налоговом учете данные затраты не принимаются в целях налогообложения.

Проводки по штрафам за нарушение миграционного законодательства

АШ, связанные с нарушением миграционного законодательства, велики.

За что выписывает АШ Управление по вопросам миграции МВД:

- незаконное привлечение иностранного физлица к работе;

- неуведомление о выплате заработной платы иностранцам;

- нарушение правил привлечения иностранных физлиц в торговле и т.д.

Вот проводки штрафов за нарушение миграционного законодательства в бухгалтерском и налоговом учете:

Дебет 91.02 «Прочие расходы, не принимаемые в целях НУ» — Кредит 76.

Проводки по штрафам за нарушение ПДД

Рассмотрим ситуацию на примере.

С расчетного счета компании судебные приставы списали сумму АШ в размере 1 000 рублей за нарушение правил дорожного движения. Постановление организацией не получено, следовательно, не оплачено самостоятельно. Проведя внутреннее расследование, определяем сотрудника компании, нарушившего ПДД.

В данной ситуации отражение штрафов ГИБДД в бухгалтерском учете следующее:

Дебет 91.02 «Расходы, не учитываемые в целях налогообложения» — Кредит 76 «Расчеты по АШ» — в учете признан АШ;

Дебет 76 — Кредит 51 — отражено списание с расчетного счета.

Вот на какой счет отнести штраф ГИБДД в 1С за счет организации: в Кредит сч. 91.02.

Предположим, водитель добровольно согласился компенсировать сумму АШ.

Дебет 70 — Кредит 73 — удержана из зарплаты водителя сумма АШ.

Также водитель вправе внести денежные средства в кассу предприятия:

Дебет 50 — Кредит 73 . Не забудьте взять с работника письменное согласие.

Сумма возмещения на основании п. 3 ст. 250 НК в налоговом учете относится в состав внереализационных доходов компании, в бухгалтерском учете отражается в составе прочих доходов и учитывается по кредиту сч. 91.01.

Дебет 73 — Кредит 91.01 — возмещена сумма ущерба.

Отразите постоянные разницы в учете, так как в бухгалтерском учете расходы принимаются, а в налоговом нет:

Дебет 99 — Кредит 68.

Проводки по санкциям от других контролирующих органов

Аналогичны проводки штрафа Роспотребнадзора в бухгалтерском учете:

Дебет 91.02 (не учитываемые для налогового учета) — Кредит 76.

Роспотребнадзор выписывает АШ за невыполнение санитарно-гигиенических мероприятий, продажу товаров плохого качества, обман покупателей и т. д.

Ростехнадзор налагает АШ за нарушение правил промышленной безопасности — например, нет лицензии на опасный производственный объект, нет аттестации о промышленной безопасности, неисправно оборудование, не выполнено предписание и т.д.

Вот бухгалтерская проводка по штрафу Ростехнадзора:

Дебет 91.02 — Кредит 76.

Источник: b2b34.ru