— может ли быть применена к индивидуальному предпринимателю налоговая ответственность по ст. 118 НК РФ, если он не сообщит о том, что текущий (личный) счет стал использоваться в предпринимательской деятельности?

Ответ: Индивидуальный предприниматель должен уведомить налоговый орган о начале использования текущего счета в предпринимательской деятельности в течение 7 дней с момента поступления денежных средств в рамках расчетов, связанных с осуществлением предпринимательской деятельности. В случае непредставления указанных сведений индивидуальный предприниматель может быть привлечен к ответственности по п. 1 ст. 118 Налогового кодекса РФ.

Е.С.Григоренко

Советник государственной

гражданской службы РФ

2 класса

20.02.2014

Источник: enterfin.ru

КАК НАЛОГОВАЯ СЛУЖБА ДОКАЗЫВАЕТ ОБНАЛИЧКУ?

В последние годы правонарушения, связанные с обналичиванием денежных средств, приобрели крупный масштаб. Мошенники с каждым днем изобретают все новые и новые способы сокрытия доходов и, соответственно, ухода от уплаты налогов. Разберемся в вопросе подробнее.

Единой схемы легализации (отмывания) доходов не существует. Однако правоохранительная система выработала целый ряд критериев, по которым возможно определить наличие нарушения закона. Зачастую в процесс отмывания денежных средств втянуто несколько хозяйствующих субъектов. Нередко в таких схемах принимают участие и сотрудники банков.

Какой бы идеальной ни была схема на первый взгляд, все же определить обналичку и уклонение от уплаты налогов возможно.

Согласно N 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банки обязаны создавать в своей структуре службы по выявлению подозрительных финансовых операций по счетам клиентов (управления комплаенс). Далее такая информация передается в Росфинмониторинг. Как правило, подозрение вызывают операции по счетам юридических лиц с переводами на постоянной основе крупных денежных сумм на счета так называемых фирм-однодневок, представители которых затем снимают указанные средства уже в наличной форме через один-два дня с момента поступления либо переводят на счета третьих лиц с последующей обналичкой. Существует и такая схема, по которой предприятие либо индивидуальный предприниматель перечисляет денежные средства на счета подставных физических лиц. Такими лицами могут выступать родственники либо свойственники руководителей предприятий либо же доверенные лица за определенную плату.

Как НАЛОГОВАЯ проверяет ТЕНЕВЫЕ ДОХОДЫ ИП и физических лиц?

Банки при наличии подозрений по операциям на счетах клиентов затребуют от последних документы, раскрывающие более подробно природу указанных операций. Однако вне зависимости от такого представления банк обладает достаточно широким спектром полномочий по блокировке движений денежных средств, закрытию счета с требованием о переводе остатка денежных средств на счет в иной банк, внесению лица в «Стоп-Лист» (более подробно в Положении Центрального банка РФ от 02.03.2012 N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступных путем, и финансированию терроризма»). Представление соответствующих сведений со стороны банка при этом в региональное отделение Росфинмониторинга никто не отменял. Суды в подавляющем большинстве случаев признают действия банков правомерными, так как блокировать счета своих клиентов им попросту невыгодно, за исключением, пожалуй, пресловутого человеческого фактора, ошибки со стороны банковских структур либо вовлечения в преступную деятельность сотрудника банка.

Согласно 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом в соответствии с правилами внутреннего контроля, обязаны документально фиксировать информацию, полученную в результате реализации указанных правил, и сохранять ее конфиденциальный характер. Основаниями документального фиксирования информации являются: запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или очевидной законной цели; несоответствие сделки целям деятельности организации, установленным учредительными документами этой организации; выявление неоднократного совершения операций или сделок, характер которых дает основание полагать, что целью их осуществления является уклонение от процедур обязательного контроля; отказ клиента от совершения разовой операции, в отношении которой у работников организации возникают подозрения, что указанная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма; иные обстоятельства, дающие основания полагать, что сделки осуществляются в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Фирмы-однодневки, дабы прикрыть незаконный характер поступивших денежных средств, заключают фиктивные сделки с основной организацией: договоры подряда, займа, поручения, купли-продажи, поставки, оказания услуг, лизинга, агентские договоры и т.д. В большинстве случаев затем контрагенты не могут подтвердить данные о наименовании, ассортименте, количестве и (или) цене товара/услуги.

Вместе с тем, чтобы придать таким сделкам законный характер, субъектами ведется формальный документооборот: составляются фиктивные бухгалтерские и иные документы, такие как ордера, платежные поручения, акты приема-передачи, счета-фактуры, акты выполненных работ, товарные накладные, требования-накладные, универсальные передаточные документы, путевые листы, книги продаж, книги покупок, акты сверок, графики лизинговых платежей, дополнительные соглашения к договорам, заказ-наряд и др. В платежных документах в графе «Назначение платежа» обычно указываются пространные формулировки: по договору подряда, по договору займа и т.д., без добавления конкретных реквизитов. Раскрыть подобные схемы в дальнейшем не составляет труда, так как на поверку каких-либо доказательств реальности совершения указанных сделок у контрагентов попросту нет.

В случае же участия в схемах физических лиц они также не могут подтвердить реальность получения ими крупных денежных сумм, их природу и характер.

В налоговые органы указанные фирмы представляют заведомо неверные сведения по сделкам, чтобы прикрыть их незаконный характер.

Поговорим подробнее о признаках, которые могут указывать на существование незаконной деятельности по обналичиванию денежных средств в организации:

— отсутствие внятного вида деятельности либо наличие таковой только «на бумаге», отсутствие лицензий;

— отсутствие деловой цели;

— сделки заключаются с одним и тем же контрагентом;

— поступление крупных денежных средств на постоянной основе на счета с последующим снятием их в наличной форме;

— расчеты с поставщиками и контрагентами осуществляются в наличной форме через кассу;

— транзитный характер платежей;

— минимальный уставный капитал;

— регистрация организации по «массовому» адресу (обычно по таким адресам регистрируются десятки и сотни организаций);

— наличие «номинального» руководителя;

— наличие «массового» руководителя и «массового» учредителя (договоры заключаются с несколькими фирмами, создателем которых является одно и то же лицо);

— формальное ведение кассы;

— частое переименование организации;

— отсутствие офиса/помещения, в котором организация постоянно либо преимущественно ведет свою деятельность;

— отсутствие расходов, присущих реальной хозяйственной деятельности (коммунальные услуги, услуги связи, охрана);

— отсутствие информации об оплате труда сотрудников;

— отсутствие основных и оборотных средств, финансовых вложений;

— отсутствие недвижимого имущества, транспортных средств, земельных участков;

— отсутствие взносов во внебюджетные фонды;

— отсутствие приобретения товарно-материальных ценностей;

— невозможность установить фактическое местонахождение организации (доказательством, в частности, может служить протокол осмотра налоговой службы об отсутствии организации по заявленному адресу);

— несдача отчетности в налоговые органы;

— хозяйственные операции не отвечают признакам реальности;

— первичные документы содержат недостоверные и противоречивые сведения;

— номинальность контрагентов и нереальность их взаимоотношений;

— круговое движение денежных средств между участниками сделки с последующим их возвратом или обналичиванием;

— договоры с контрагентами составлены ранее даты регистрации в качестве юридического лица;

— движение денежных средств на счетах характеризуется несоответствием назначения платежа при зачислении денежных средств на счета назначению платежа при списании средств со счета;

— перераспределение денежных средств между одними и теми же участниками.

Следует отметить, что физические лица, участвующие в схемах по обналичиванию, часто заявляют об утрате банковских карт, на которые поступили денежные средства, чтобы избежать ответственности. Однако факт такой утраты ими либо не фиксируется в банке и правоохранительных органах либо фиксируется ненадлежаще и уже после снятия денежных средств.

Таким образом, вопрос о раскрытии схемы обналичивания и ухода в связи с этим от налогов упирается лишь во время, необходимое для обнаружения подобных субъектов и сбора необходимых доказательств.

В отношении подозрительных хозяйствующих субъектов налоговая служба может провести проверку, в том числе выездную. По итогам указанной проверки налоговые органы обязаны составить соответствующие акты о наличии либо отсутствии нарушений. Лицо, в отношении которого проводилась подобная проверка, вправе давать необходимые пояснения по выявленным фактам. В ходе проверок пояснения также отбираются у иных сотрудников, причастных к процессам укрытия от налогов.

В Письме Минфина РФ от 02.06.2016 N ГД-4-8/9849 «Об организации работы по взаимодействию с правоохранительными органами в случаях выявления признаков налоговых преступлений» разъяснено, кто выступает субъектом преступления, предусмотренного ст. 199.2 УК РФ («Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов, сборов, страховых взносов»). Также в указанном Письме перечислены обстоятельства, свидетельствующие о сокрытии денежных средств или имущества. Таковыми могут быть:

— перечисление руководителем организации денежных средств кредиторам путем дачи финансовых поручений дебиторам произвести оплату, минуя расчетные счета в банке организации-налогоплательщика;

— использование наличных денежных средств, минуя расчетные счета, в отношении которых применена ст. 76 НК РФ, например через кассу предприятия;

— использование денежных средств с бюджетного счета, на которые возможно приобретение векселей с целью их дальнейшего использования для расчетов с контрагентами;

— открытие новых расчетных счетов;

— несдача денежной выручки в кассу;

— утаивание информации о денежных средствах или имуществе и документов, их удостоверяющих (в том числе бухгалтерских и иных учетных документов);

— несообщение или искажение информации о денежных средствах или имуществе в бухгалтерских документах;

— отчуждение имущества в порядке пункта 1 статьи 235 Гражданского кодекса Российской Федерации «Основания прекращения права собственности»;

— совершения с имуществом мнимых сделок.

Кроме того, Письмо Минфина раскрывает признаки, свидетельствующие о сокрытии денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов:

1) отсутствие деловой цели в осуществленной хозяйственной операции;

2) темп роста расходов по бухгалтерской отчетности превышает темп роста расходов по налоговой отчетности;

3) налогоплательщик заключает договоры, по которым денежные средства зачисляются на счета третьей компании;

4) хозяйственные операции по реализации товаров, работ или услуг осуществляются с существенной рассрочкой платежа, что приводит к образованию большого объема дебиторской задолженности;

5) заключение «формальных» («сомнительных») договоров с третьими лицами (к таким договорам могут быть отнесены договоры займа, договоры оказания услуг и т.д.);

6) в цепочке приобретения или реализации товаров, работ или услуг участвуют фирмы, у которых присутствуют признаки фирм-«однодневок»;

7) налогоплательщик препятствует осуществлению мероприятий налогового контроля.

Источниками информации, свидетельствующими о сокрытии денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов, в частности, могут быть:

— акты проверок исполнения законодательства о налогах и сборах;

— иные формы проведения налогового контроля;

— материалы проверок исполнения законодательства о налогах и сборах иных органов;

— выписки по банковским счетам налогоплательщиков;

— сведения из регистрирующих органов.

Заметим, что все выявленные обстоятельства, свидетельствующие об уходе лица от уплаты налогов, должны оцениваться в совокупности.

При заключении определенного вида договора между контрагентами исследуется наличие соответствующих технических и производственных возможностей для реального исполнения такого договора, в частности наличие у стороны:

— необходимых складских помещений;

— соответствующих производственных активов;

— соответствующих материальных ресурсов;

— невозможность реального осуществления операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, оказания услуг или выполнения работ;

— отсутствие необходимых условий;

— совершение операций с товаром, который не производился или не мог быть произведен в указанном объеме.

При поступлении документов и информации из банковских структур налоговая служба проводит анализ счетов, проверяет отчеты по проводкам, изучает оборотно-сальдовые ведомости по счетам, а также карточки счетов на предмет обнаружения налогового правонарушения.

В то же время, как указано в Постановлении Пленума Высшего Арбитражного суда от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», следующие обстоятельства сами по себе не могут служить основанием для признания налоговой выгоды необоснованной:

— создание организации незадолго до совершения хозяйственной операции;

— взаимозависимость участников сделок;

— неритмичный характер хозяйственных операций;

— нарушение налогового законодательства в прошлом;

— разовый характер операции;

— осуществление операции не по месту нахождения налогоплательщика;

— осуществление расчетов с использованием одного банка;

— осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций;

— использование посредников при осуществлении хозяйственных операций.

По данной категории дел сложилась многочисленная судебная практика. Стоит отметить следующие судебные акты:

— Постановление Четырнадцатого Арбитражного Апелляционного суда от 20.12.2018 по делу N А05-4275/2018;

— Постановление Пятнадцатого Арбитражного Апелляционного суда от 03.09.2019 по делу N 15АП-14117/2019;

— Постановление Одиннадцатого Арбитражного Апелляционного суда от 05.02.2018 по делу N А49-5717/2017;

— Апелляционное определение Санкт-Петербургского городского суда от 23.01.2018 по делу N 33-1273/2018;

— Постановление Арбитражного суда Северо-Кавказского округа от 08.11.2017 N А15-130/2016.

— Постановление Арбитражного суда Северо-Западного округа от 14.03.2019 по делу N А13-10501/2015.

— Постановление Арбитражного суда Уральского округа от 19.07.2019 N Ф09-3806/19.

Подводя итог, следует отметить, что отсутствие реальной хозяйственной деятельности в совокупности с транзитным характером финансов через счета организаций дает основания предполагать об участии фирмы в легализации (отмывании) денежных средств с учетом указанных нюансов.

Источник: www.delta-i.ru

Доход не попадает на патент в 1С

Что делать, если операция не попадает в книгу доходов по патенту?

Во-первых, надо вспомнить, что доход в КДП попадает датой поступления денежных средств (кассовый метод), но все не так просто.

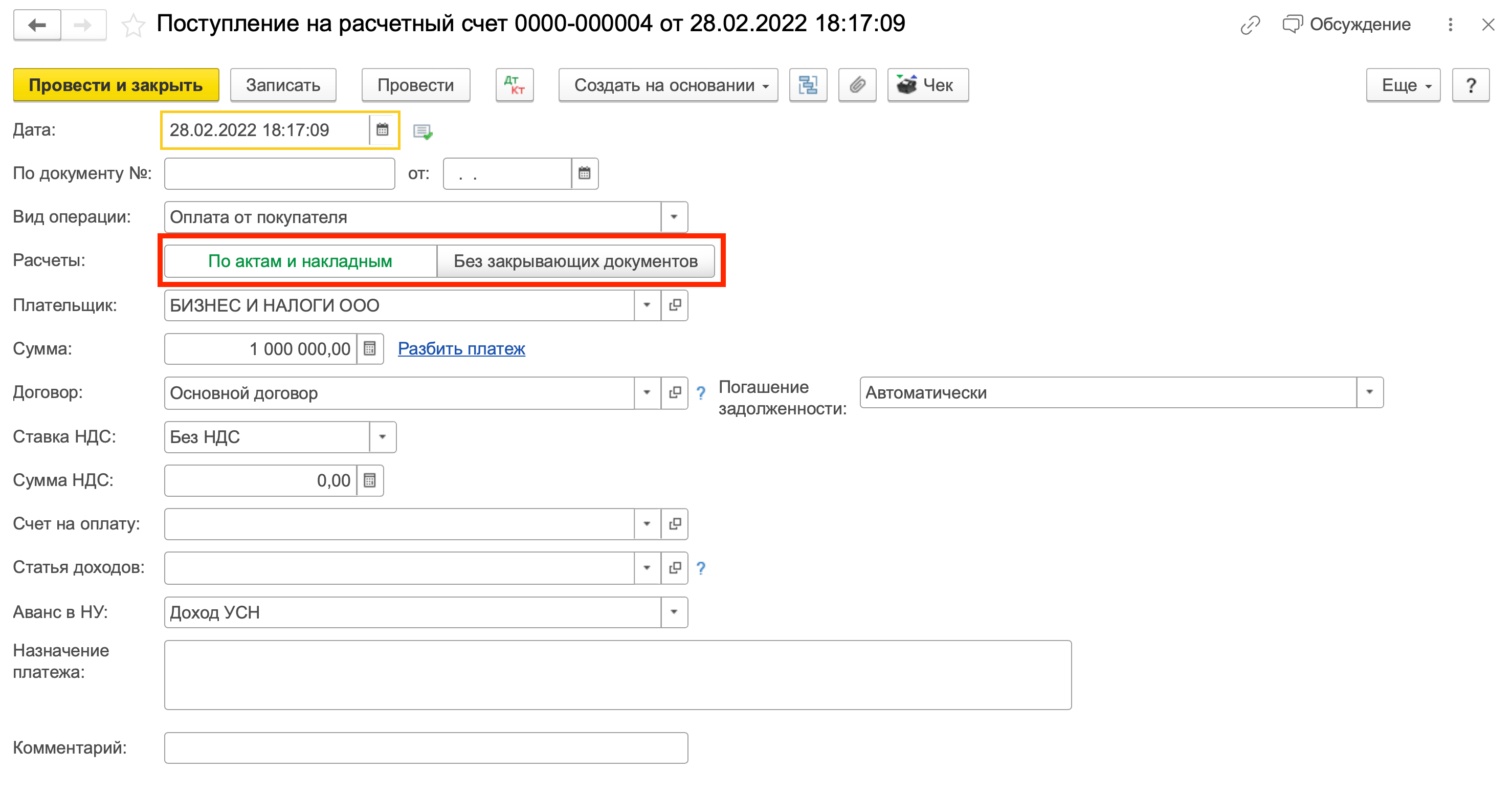

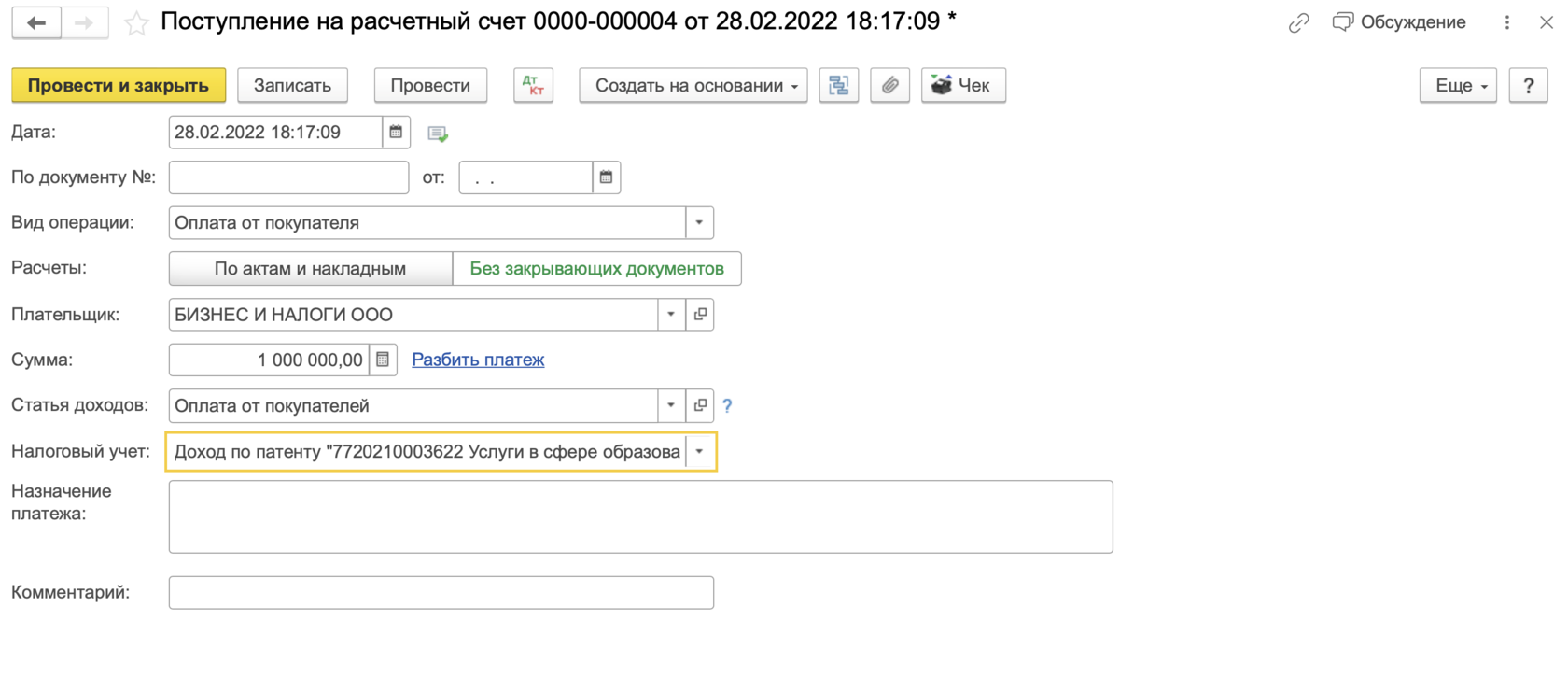

Есть у нас особый переключатель в документе «Поступление на счет» — кнопка «Расчеты»

Рассматриваем операцию «Оплата от покупателя»

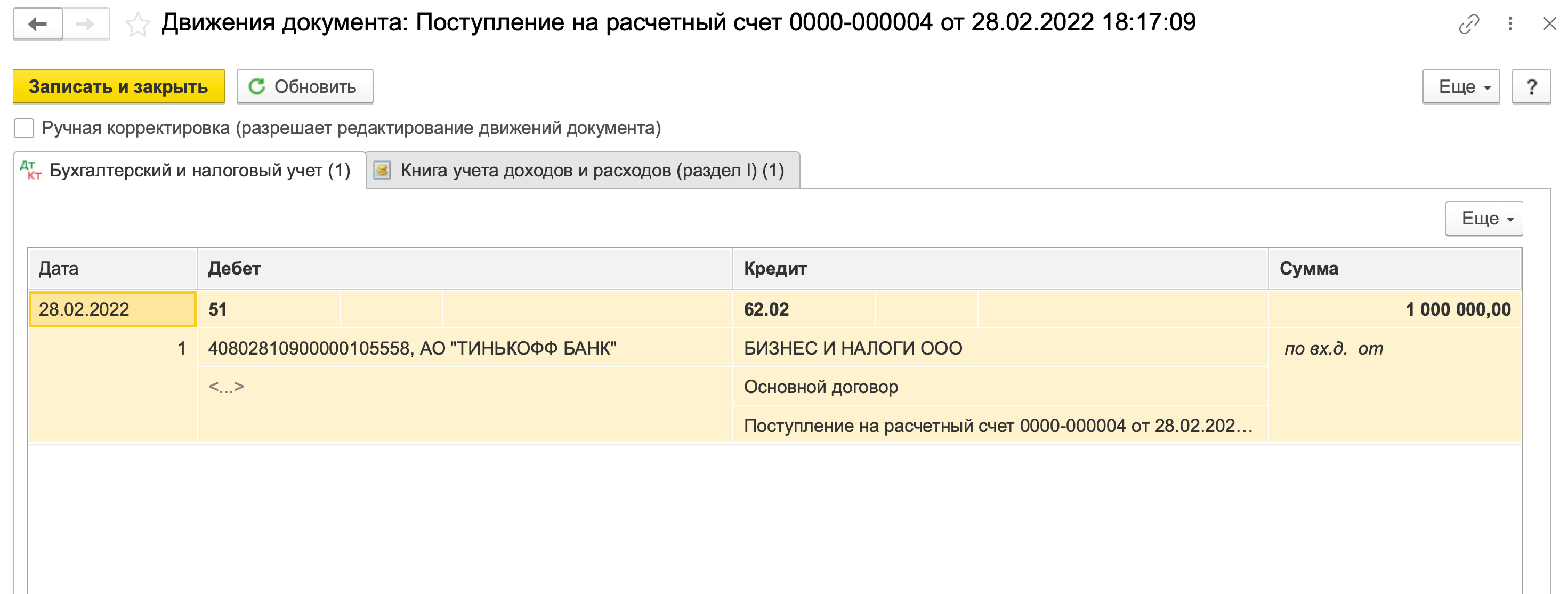

Если установить расчеты «по актам и накладным», то проводки будут следующие (не удивляйтесь, на патенте тоже нужно знать проводки):

Получен аванс от покупателя

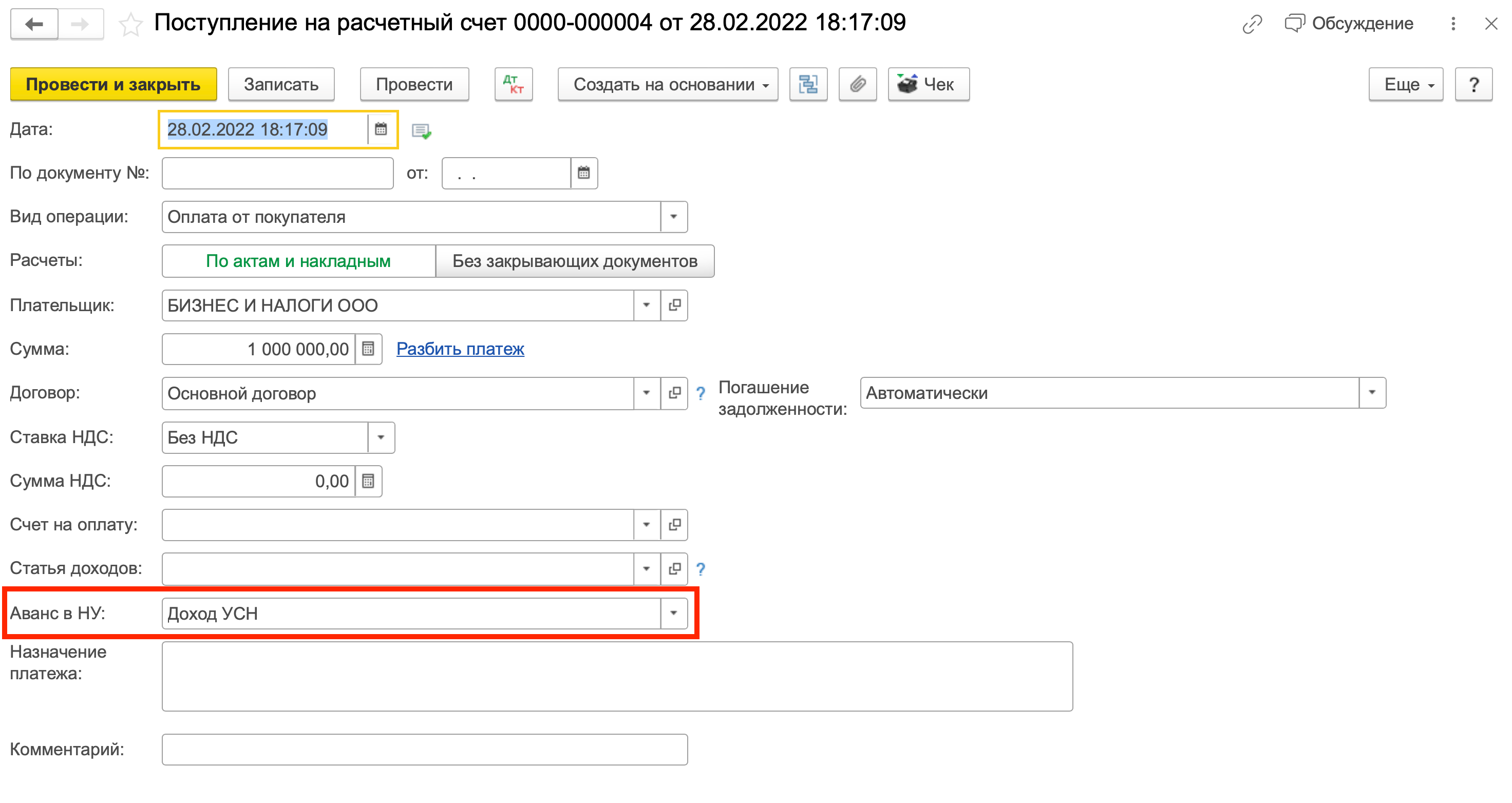

Как программа понимает, к какой системе налогообложения отнести этот доход? Нужно еще раз вернуться к интерфейсу документа «Поступление на расчетный счет». В нем есть реквизит «Аванс в НУ (налоговом учете)»:

К этому реквизиту программа обращается тогда и ТОЛЬКО тогда, когда в проводках отражен аванс

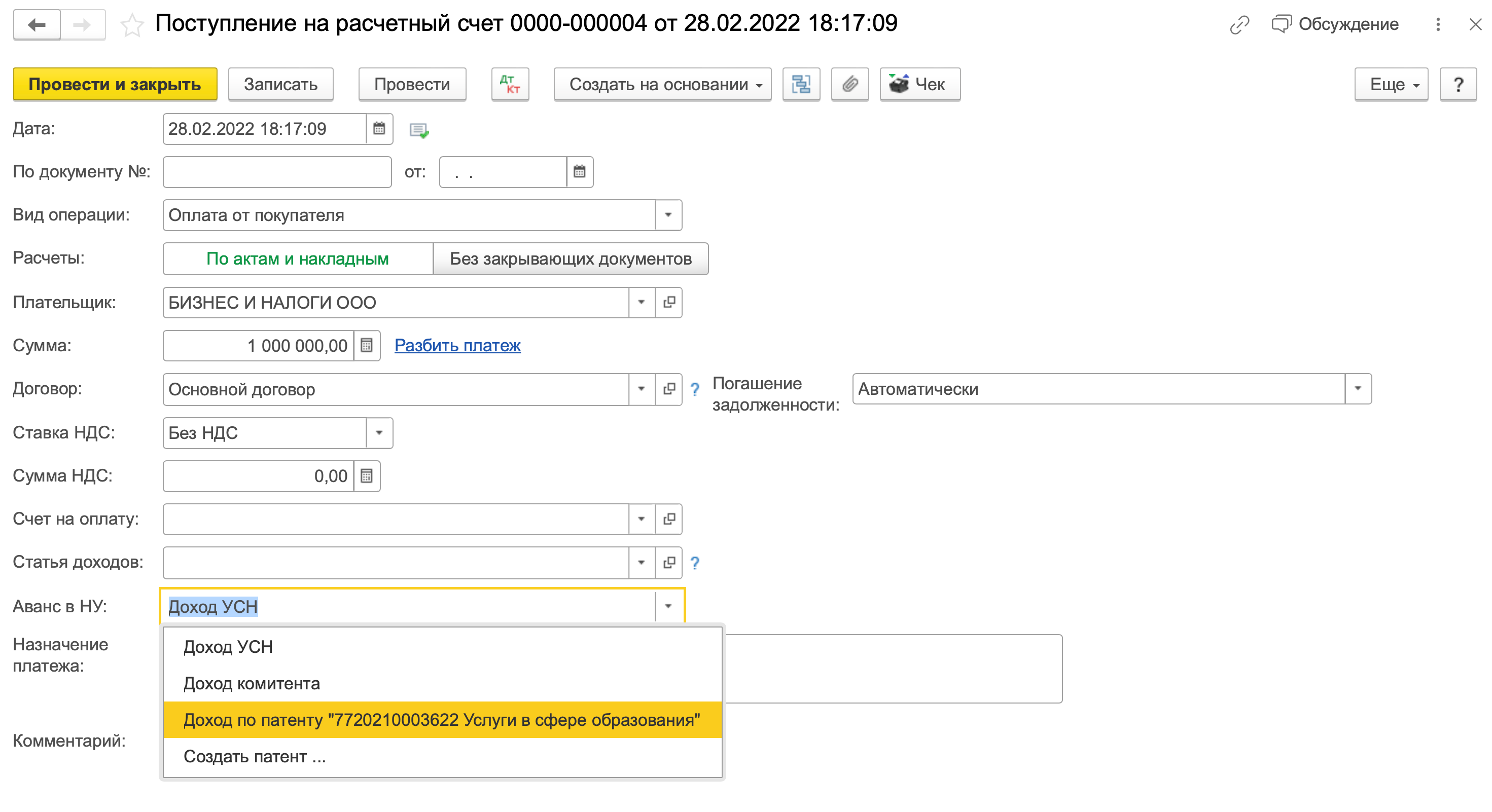

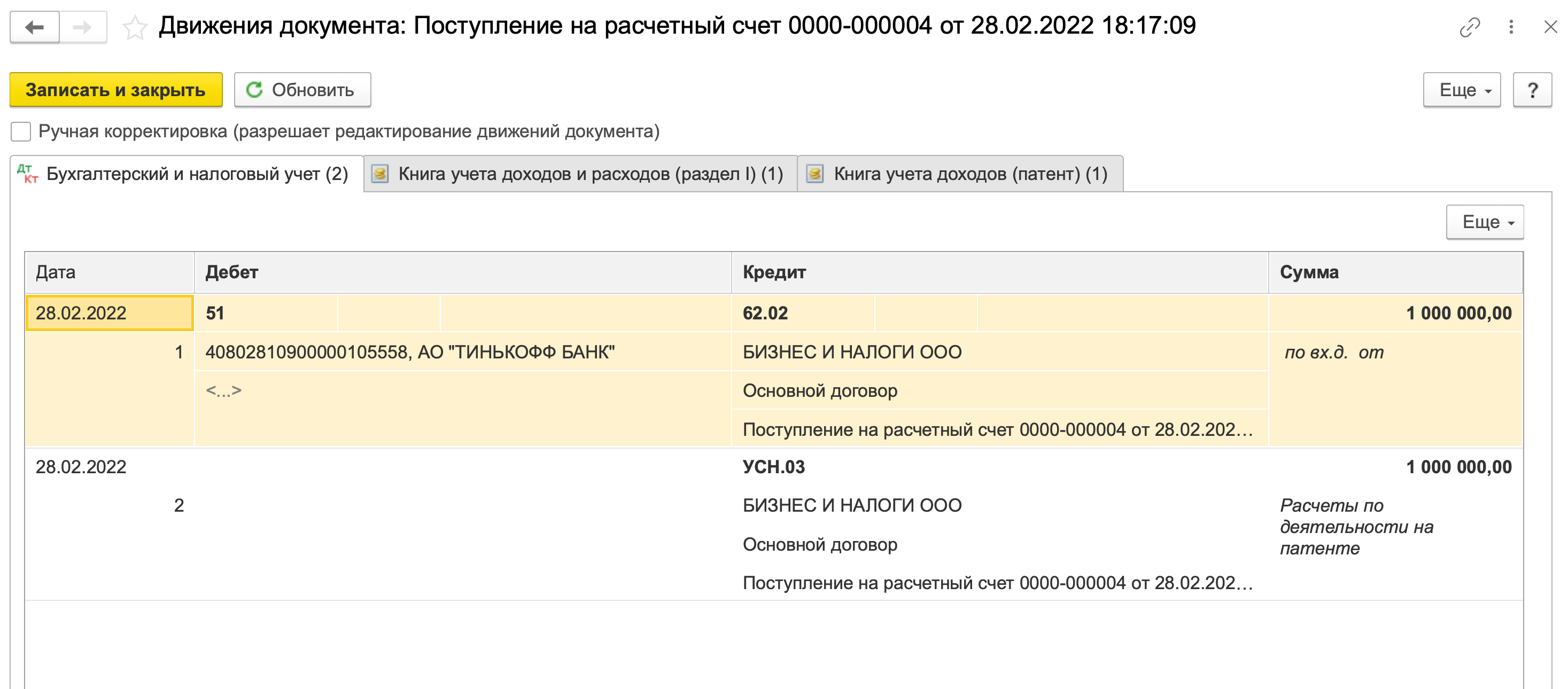

Для эксперимента поменяем порядок отражения аванса на патент:

При проведении документа видим, что запись фиксируется в книге доходов по патенту и добавляется проводка по забалансовому счету УСН.03, что также говорит об отнесении дохода на патент:

Появился новый регистр — книга учета доходов (патент)

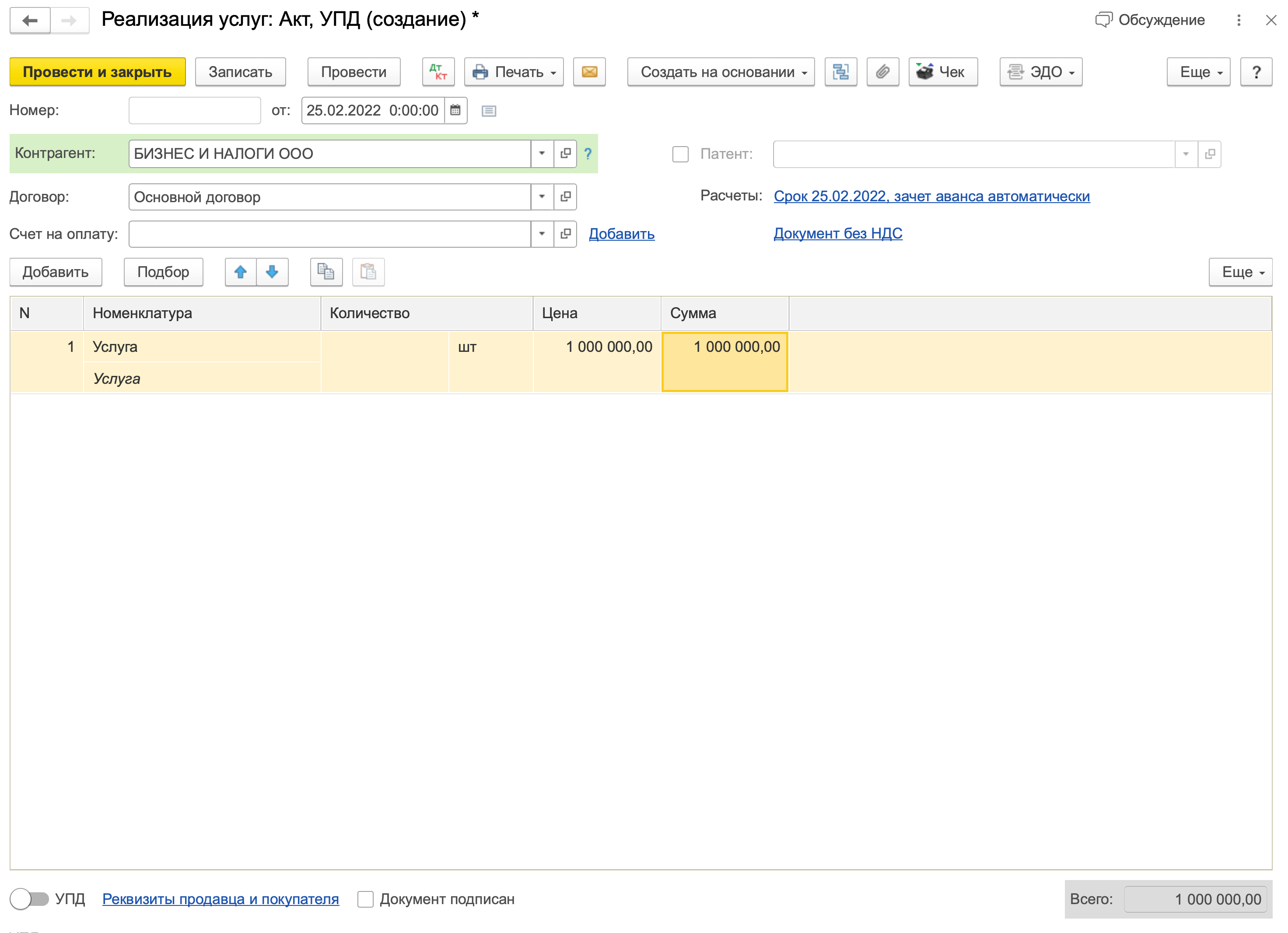

А теперь давайте посмотрим, что будет, если поступает не аванс, а постоплата. Для этого я ввела акт для этого контрагента более ранней датой:

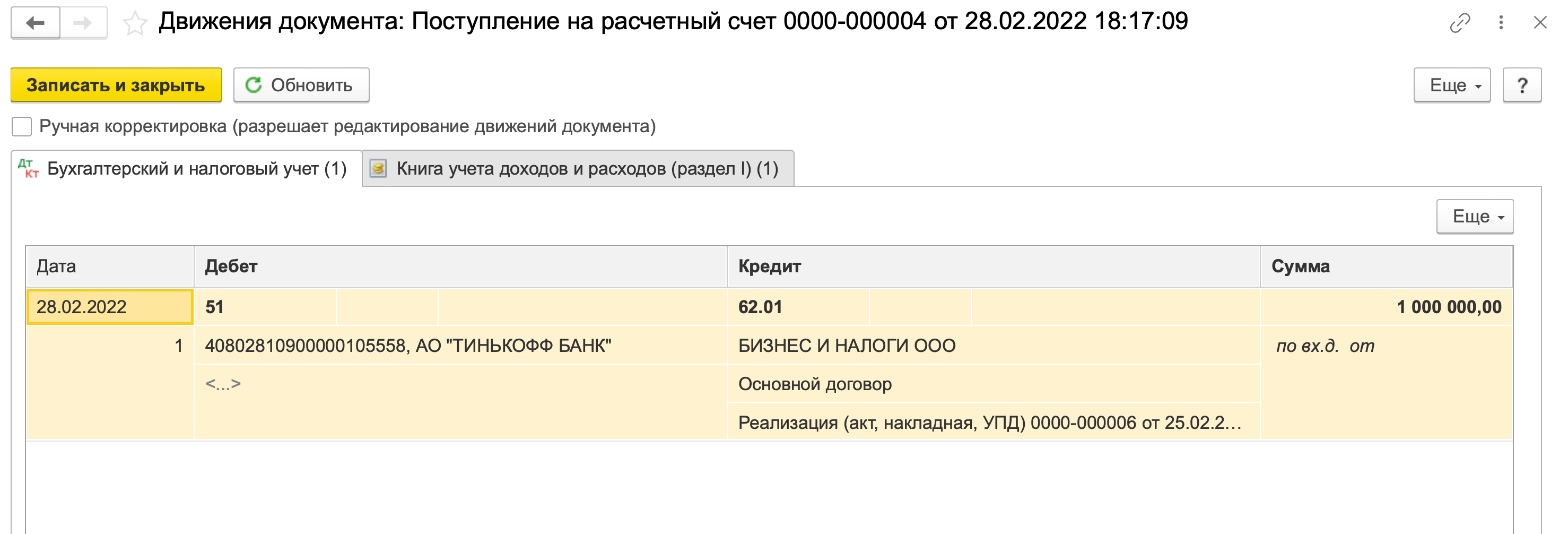

А документ поступления на расчетный счет оставила без изменений, даже реквизит «Аванс в НУ» оставила на состоянии «Доход по патенту». Перепровела, чтобы сформировались новые проводки:

Доход снова попадает в УСН

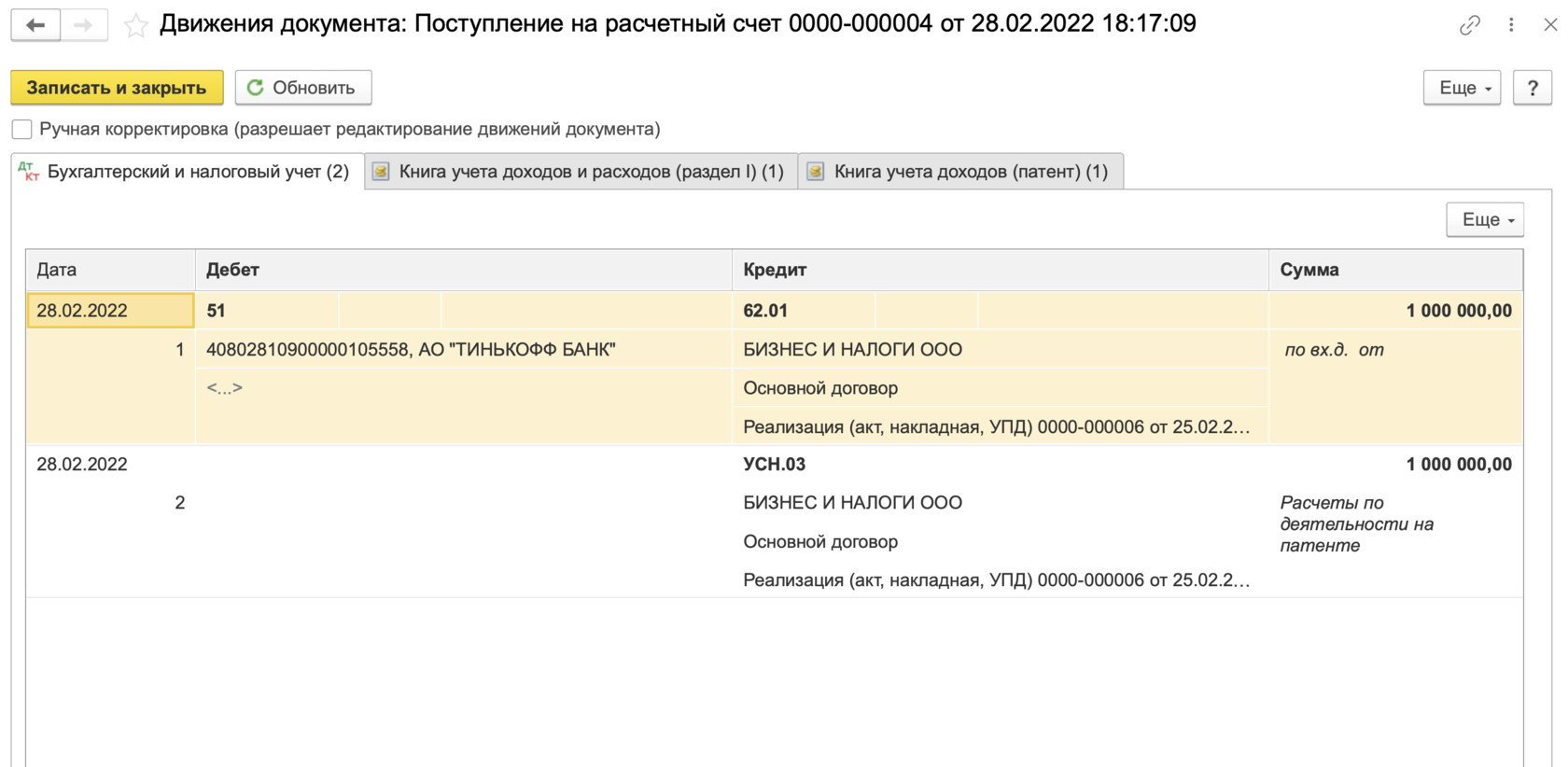

Почему это произошло? Потому что программа, при выборе системы налогообложения, ссылается на документ, по которому погашается задолженность (в данном случае это реализация от 25 февраля). Программа видит, что этот акт был отнесен на деятельность по УСН и, соответственно, доход ставит тоже на УСН. Снова откроем реализацию:

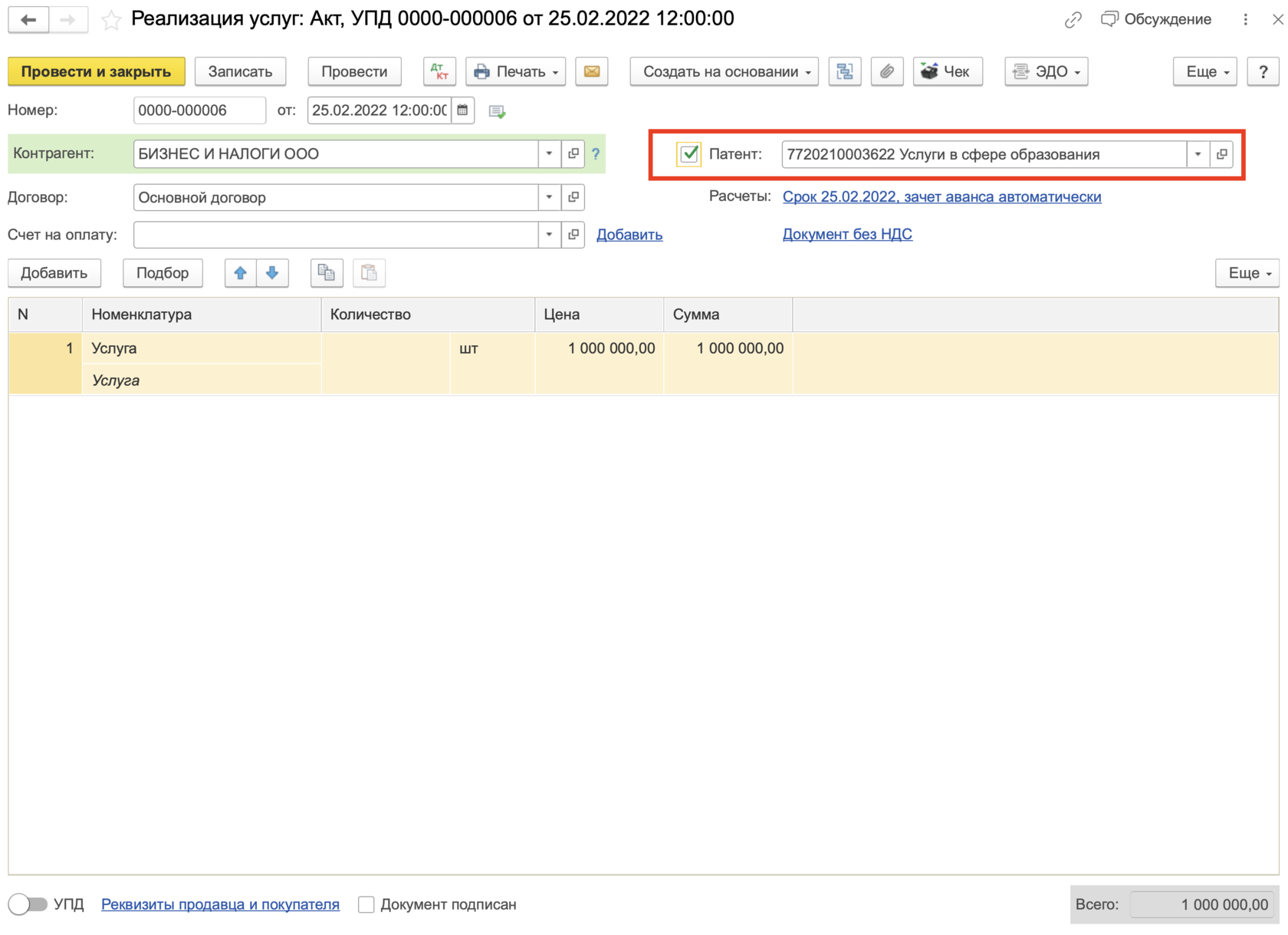

В реализации можно выбрать патент, показав программе, что выручка от этой операции относится к деятельности на патенте

Выбираем патент, проводим документ, после чего повторно проводим поступление на счет. Программа поставит этот доход на патент:

Доход корректно встает в книгу доходов по патенту

Таким образом, при распределении доходов между патентом и УСН важно корректно отражать налоговый режим в документах реализации. При этом, если доход все-таки не встает — загляните проводки и проверьте, на верный ли акт ссылается поступление на счет при проводках. Это может быть ошибка технического плана — например, неверно отражен договор.

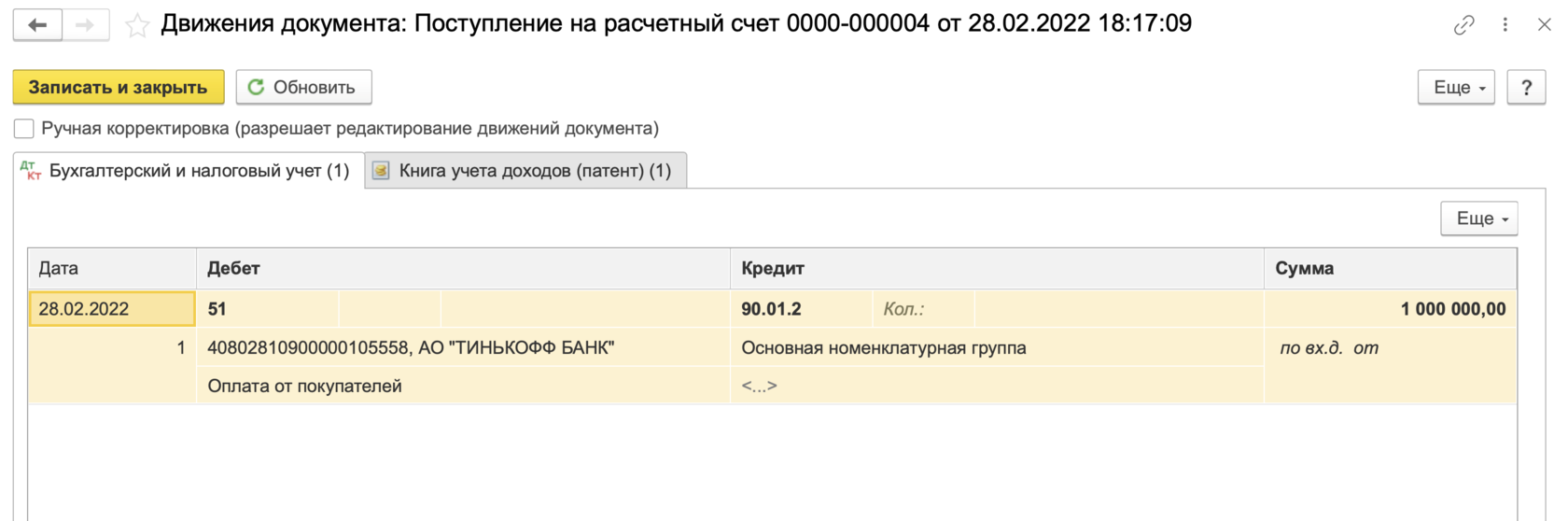

Ну и самый просто вариант — проводить поступление с признаком расчетов «без закрывающих документов»:

При таком способе мы сразу можем указать, на какой налоговый режим отнести доход

Однако, у такого способа есть минус. Если вы все-таки ведете акты в программе, то у вас будет задвоение выручки по счету 90, так как при выборе способа «без закрывающих» программа будет фиксировать выручку при проведении документа «поступление на расчетный счет»:

Доход попадает сразу на счет 90 и в книгу по патенту

Это приводит к некорректной ОСВ. Да, индивидуальные предприниматели могут не вести бухгалтерский учет, но для сдачи отчетности, например, в статистику, данные будут некорректные и придется ставить их вручную.

Источник: biznesinalogi.ru