Все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов или с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг обязаны использовать контрольно-кассовую технику. Это значит, что в момент оплаты товара наличными предприятие торговли обязано выдать покупателю кассовый чек, отпечатанный на контрольно-кассовой машине. Такие правила установлены Федеральным законом от 22 мая 2003 г. N 54-ФЗ (далее — Закон).

Документ для подтверждения расходов

Кассовый чек — это первичный учетный документ:

— отпечатанный контрольно-кассовой техникой на бумажном носителе;

— подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт;

— содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами контрольно-кассовой техники, которые обеспечивают надлежащий учет денежных средств при проведении расчетов.

Выбор онлайн кассы в 2022 году. Эвотор? Штрих? Атол? Онлайн кассу в каждый бизнес!

Кроме того, чеки ККМ признаются документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров, работ, услуг (Письмо Минфина России от 17 сентября 2008 г. N 03-03-07/22).

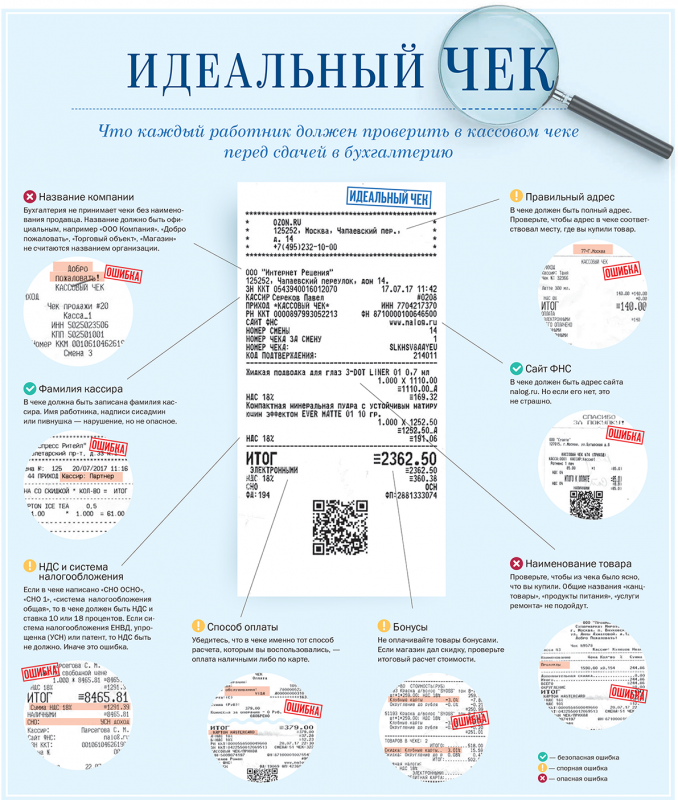

Перечень обязательных реквизитов кассового чека содержится в Положении по применению контрольно-кассовых машин (утв. Постановлением Правительства РФ от 30 июля 1993 г. N 745).

Наша справка. Обязательные реквизиты кассового чека:

1) наименование организации (индивидуального предпринимателя);

3) заводской номер контрольно-кассовой машины;

4) порядковый номер чека;

5) дата и время покупки или оказания услуги;

6) стоимость покупки или услуги;

7) признак фискального режима.

Кроме обязательных, кассовый чек может содержать и иные сведения (Письмо УФНС России по г. Москве от 20 июля 2009 г. N 17-15/075359). Дополнительными реквизитами чека могут быть, к примеру, номер секции, фамилия или код кассира, указание суммы налогов.

При покупке товаров для дальнейшей перепродажи у коммерсанта должны быть подтверждающие документы, которые содержат наименование купленного товара и его стоимость. Перечень может содержаться на чеке ККМ, и тогда кассового чека вполне достаточно для подтверждения расходов.

Если в чеке отсутствует перечень купленных товаров, покупателю выписывается товарный чек с указанием в нем названия продавца (организации, индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца.

Товарный чек является одним из первичных документов, на основании которого покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи (ст. 493 ГК РФ).

Утвержденной формы товарного чека не существует. В связи с этим налогоплательщики вправе самостоятельно утверждать форму товарного чека, соблюдая при этом положения Федерального закона от 21 ноября 1996 г. N 129-ФЗ. Об этом говорится в Письме Минфина России от 11 февраля 2009 г. N 03-11-06/3/28. В п. 2 ст. 9 названного Закона содержится перечень реквизитов, обязательных для первичных документов.

Онлайн-касса для ИП. Как выбрать?

При наличии этих реквизитов товарный чек будет соответствовать требованиям законодательства и выполнять функции первичного учетного документа, а значит, он подтвердит расходы коммерсанта.

Наша справка. Обязательные реквизиты первичных документов, форма которых не предусмотрена в альбомах унифицированных форм:

1) наименование документа;

2) дата составления документа;

3) наименование организации (предпринимателя), от имени которой составлен документ;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Таким образом, документами, подтверждающими расходы на приобретение товаров за наличный расчет, являются товарные и кассовые чеки, которые содержат наименование и стоимость приобретенных товаров, работ, услуг (Письмо Минфина России от 8 мая 2007 г. N 03-11-05/99).

Иногда применяемые модели ККМ формируют неустойчивые оттиски чеков, на которых со временем теряется (выцветает) отраженная информация. В таких случаях коммерсанту необходимо сделать копию такого чека либо иметь мягкие (товарные) чеки с соответствующими реквизитами.

Ксерокопии чеков ККМ и товарных чеков, сделанные в целях сохранения четкости отраженной на них информации, заверенные подписью предпринимателя, являются первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (Письмо УФНС России по г. Москве от 12 апреля 2006 г. N 20-12/29007).

Товарный чек вместо кассового

Выдавать покупателю оба чека (товарный и кассовый) необязательно. Бизнесмен вполне может ограничиться кассовым, дополнив его необходимыми реквизитами (указывать перечень приобретаемых товаров, услуг). А вот вместо кассового чека выдавать покупателю товарный возможно не всегда. Закон N 54-ФЗ обязывает коммерсантов, занимающихся розничной торговлей, вместе с покупкой передавать клиентам именно кассовый чек. Исключения предусмотрены для бизнесменов, освобожденных от применения ККМ.

Так, при осуществлении определенных видов деятельности, в силу специфики либо местонахождения ИП могут производить наличные расчет без ККМ. В этом случае даже товарный чек бизнесмены не обязаны выдавать.

Перечень таких видов деятельности приведен в п. 3 ст. 2 Закона N 54-ФЗ. Коммерсанты, занимающиеся оказанием услуг, вправе вместо чека выдавать бланк строгой отчетности (БСО). БСО разрешено разрабатывать самостоятельно, так что бизнесмены могут брать за основу тот же товарный чек, дополнив его реквизитами, обязательными для БСО (Постановление Правительства РФ от 6 мая 2008 г. N 359). Третья категория лиц, попавших в исключения, — предприниматели и фирмы, переведенные на уплату ЕНВД.

С 21 июля 2009 г. «вмененщики» при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт могут не применять ККМ (п. 2.1 ст. 2 Закона N 54-ФЗ). При совмещении ЕНВД с иными режимами налогоплательщик может отказаться от ККМ только в отношении операций, облагаемых ЕНВД.

При осуществлении деятельности, облагаемой в соответствии с общим или «упрощенным» режимами налогообложения, использование ККМ обязательно (Информация ФНС России от 29 сентября 2009 г. «О применении ККТ плательщиками ЕНВД»). Освобождение не распространяется на «вмененщиков», которые оказывают услуги. Они могут отказаться от ККМ, если будут выдавать клиентам БСО (Письмо Минэкономразвития России от 8 апреля 2010 г. N Д05-1018, Письмо Минфина России от 8 сентября 2010 г. N 03-01-15/7-203).

Вместо кассового чека коммерсанты должны по требованию клиента выдавать документ, подтверждающий прием денег. Таковым может быть товарный чек, квитанция или другой аналогичный документ. Важно, чтобы он содержал обязательные реквизиты (см. образец).

Образец. Бланк товарного чека

Товарный чек N ___ от «__» _____________ 2010 г.

Ф.И.О. индивидуального предпринимателя ____________________________________

Содержание хозяйственной операции _________________________________________

Наименование товара, работ,

услуг

Источник: www.mosbuhuslugi.ru

Номенклатура товара в чеке для ИП с 2022 года

Но уже с 1 февраля 2021 года все ограничения снимаются. ИП на спецрежимах налогообложения также придется выводить номенклатуру товаров, работ и услуг в кассовых чеках. Если по каким-то причинам наименования будут отсутствовать, за это нарушение ИФНС может оштрафовать организацию, а кассовый чек признать недействительным.

Обязательная номенклатура в чеке с 2022 года

- название организации и ее реквизиты (обязательно ИНН);

- номер документа (каждую новую смену номера начинаются сначала);

- применяемый ИП или юрлицом налоговый режим;

- QR-код;

- признак, сумма и форма расчета;

- фискальный признак;

- номер фискального накопителя, который присваивается каждому кассовому аппарату производителем;

- номер кассовой техники, который она получает после постановки на учет в ФНС;

- иные имеющие значение реквизиты.

Требования к обозначению в чеке наименований продукции ранее действовали для узкого круга организаций. Но с февраля 2021 года положение для всех представителей малого, среднего и крупного бизнеса выравнивается. С этого момента выводить в кассовых чеках наименование должны все индивидуальные предприниматели и юрлица, независимо от того, по какой формуле им начисляют налоги.

Детализация наименования товара в чеке при зачете аванса

Поскольку многие предприниматели работают на условиях внесения авансовых платежей, окончательное количество товаров, объем работ или услуг на момент формирования кассового чека могут быть неизвестны. Как поступить с выведением товарных наименований в таком случае?

Представители ФНС поясняют, что в подобной ситуации необходимо формировать кассовый чек, указывая в нем соответствующий расчетный признак («Аванс») и сумму полученных денег по факту. Когда будет проводиться окончательный расчет, то фискальный документ подготавливается по правилам, отраженным в федеральном законе №54-ФЗ. Таким образом, предпринимателю нужно будет сформировать еще один кассовый чек и указать в нем признак «Полный расчет», перечислив всю реализованную продукцию, исполненные работы или услуги, итоговую сумму, а также внеся пометку о зачете аванса (саму сумму авансового платежа выводить не нужно).

Перенастройка кассовых аппаратов для вывода чеков с новой номенклатурой

Юрлицам и предпринимателям на ОСНО никаких шагов по адаптации кассовых аппаратов делать не нужно. А вот ИП, ранее применявшим спецрежимы, необходимо проводить перенастройку техники.

В первую очередь, предстоит обновить программное обеспечение. Когда речь идет о выведение номенклатуры товаров, то наилучшее решение – использование программных продуктов 1С. В зависимости от конкретной модели онлайн-ККТ, может понадобиться соединение с компьютером, ноутбуком, планшетом либо смартфоном для набора базы с позициями продуктов.

Представителям малого бизнеса в силу ограниченной номенклатуры товаров провести все работы по перенастройке онлайн-кассы можно самостоятельно, введя данные в ручном режиме. Для крупных компаний задача упрощается, так как им достаточно выгрузить готовую базу с товарными позициями из учетной программы или других сервисов, с которыми они работают.

Если аппарат устаревший, то для указания номенклатуры товаров потребуется приобретение новой техники или перепрошивка существующей.

Штрафы с 2022 года за отсутствие обязательной детализации наименования товара в чеке

- должностные лица должны будут заплатить штраф в размере 1500-3000 рублей;

- организации – в размере 5000-10000 рублей.

Сам кассовый чек признается недействительным, а сделка с покупателем товаров/заказчиком услуг или работ считается расторгнутой.

Источник: shtrih-m-spb.ru

Что такое кассовый чек — требования и что должно быть

В момент приема наличных денег за сделку купли-продажи (или безналичных — электронных платежных средств) каждое ИП, юридическое лицо должно оформлять документы, подтверждающие факт совершения сделки.

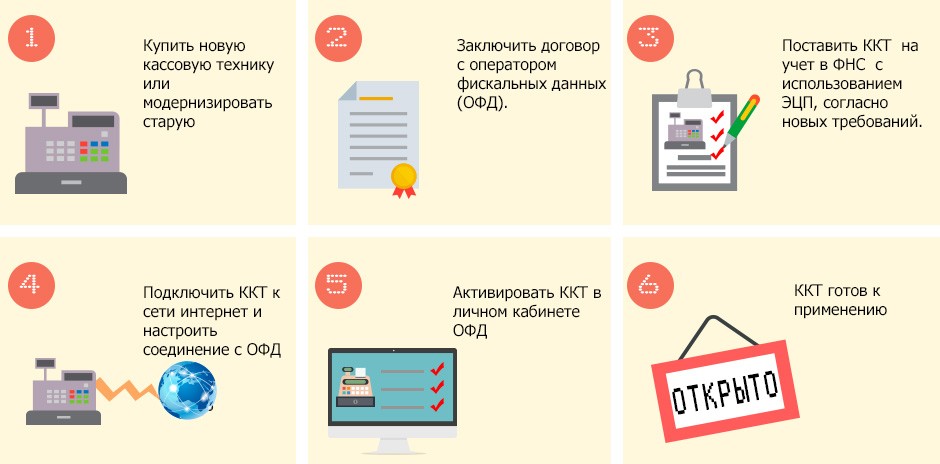

Недавние изменения в Федеральном законе № 54-ФЗ вводят с 01.07.2019 г. новые требования к оформлению кассовых документов, а также требования к обязательному использованию онлайн-касс всеми юридическими лицами и ИП.

Что такое

Кассовый чек — это фискальный документ, сформированный непосредственно при расчете между продавцом и клиентом, подтверждающий сделку, отражающий всю необходимую информацию. ККТ чек должен быть отпечатан с использованием контрольно-кассовой техники или сформирован в электронном виде.

Порядок оформления (заполнения), печати и выдачи квитанции регламентируются Федеральным законом № 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

Невыдача квитанции в момент совершения покупки — наиболее частое нарушение кассовой дисциплины, которое может указывать на непроведение операции.