У нас есть 23 ответов на вопрос Какие налоги платит ИП по патенту в Казахстане 2022? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Какие налоги платит ИП на патенте в 2022?

- Какие налоги должен платить ИП на патенте?

- Что платит ИП за себя 2022 РК?

- Какие отчеты сдает ИП на патенте без работников?

- Какие налоги платит индивидуальный предприниматель в Казахстане?

- Какие налоги платит ИП по патенту в Казахстане 2022? Ответы пользователей

- Какие налоги платит ИП по патенту в Казахстане 2022? Видео-ответы

Отвечает Олег Пленков

Есть и другие важные изменения для ИП на патенте: продлили налоговые каникулы, повысили размер потенциально возможной прибыли и другие.

4) нужно ли еще что-нибудь после регистрации ИП по патенту (по телефону уточнил, все зарегистрировано ок) ИП патент, налоги платите вперед, все отчисления по предполагаемому доходу.

Здесь добавим, что налог при ПСН составляет 6% от потенциального дохода. В расчете налога учитывается время действия патента. Стоимость патента можно уменьшить на сумму уплаченных страховых взносов: Взносы за работников могут уменьшить стоимость патента до 50%.

Патент- специальный налоговый режим в РК. Что нужно учесть

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия: В течение всего налогового периода доход не должен превышать 300-кратный МЗП. Деятельность осуществляется по форме личного предпринимательства.

Какие налоги платит ИП на патенте в 2022?

С выплат работникам ИП на патенте в 2022 году платят НДФЛ и страховые взносы, как и все прочие работодатели. НДФЛ необходимо удержать с выплат в пользу работника и перечислить в бюджет. Срок уплаты – до конца месяца для налога с отпускных и больничных.

Какие налоги должен платить ИП на патенте?

Все ИП на патентной системе платят налог в виде стоимости патента, а также страховые взносы за себя. Если ИП владеет недвижимостью, он платит налог на имущество с объектов, которые облагаются по кадастровой стоимости (п. 7 ст. 378.2 НК).

Что платит ИП за себя 2022 РК?

Индивидуальный подоходный налог (ИПН) в размере 10% от зарплаты. Обязательные пенсионные взносы (ОПВ) в размере 10% от зарплаты. Социальные отчисления — в размере 3,5% от доходов по оплате труда. Обязательное медстрахование (ОСМС) — 3% от дохода работника, но не более 10 МЗП.

Какие отчеты сдает ИП на патенте без работников?

Отчетности на патенте нет. Но нужно не забывать про книгу учета доходов (далее — КУД), ведь ее ведение — обязанность предпринимателя по ст. 346.53 НК РФ. За отсутствие данного документа могут выписать штраф.

Какие налоги платит индивидуальный предприниматель в Казахстане?

Какие налоги должен платить ИП на упрощенке?10% ИПН (индивидуальный подоходный налог)10% ОПВ (обязательные пенсионные взносы)3,5% СО (социальные отчисления)2% ОСМС (обязательное медстрахование)2% ВОСМС (взносы на медстрахование).

ПАТЕНТ. Виды налогов для ИП в Казахстане. Полный обзор 2020 год.

Какие налоги платит ИП по патенту в Казахстане 2022? Ответы пользователей

Отвечает Серёга Молчанов

Что выгоднее для ИП в 2022 году — ✓ патент или УСН: основные отличия . Кроме того, при ПСН налог нужно платить «авансом», т.е. в период .

Отвечает Николай Левашов

. которое предприниматель использует для ведения разрешенной патентом деятельности. Исключения, при которых ИП платит налоги:.

Отвечает Даниил Менцев

Сколько платят обладатели патента

Отвечает Антон Гусев

Но Ольга не знает, какие налоги ей придется платить, и от чего зависит . Патент для школы танцев Ольги с пятью наемными сотрудниками в городе Уфа, .

Отвечает Анна Закревская

Чтобы не платить налог, ИП нужно подать в ИФНС заявление, указать в нём нулевую ставку и сослаться на региональное законодательство. Подробнее .

Отвечает Максим Скворцов

Как Эльба помогает с патентом

Отвечает Михаил Гвоздарев

В этой статье мы не будем рассматривать имущественные налоги, так как они не являются основным . ИП по патенту — не более 8 908 200 в год.

Отвечает Михаил Мещанов

Претендовать на Патент могут только индивидуальные предприниматели с числом сотрудников . установленный регионом, с которого нужно платить 6 % налог.

Отвечает Алла Дорофеева

А виной всему разъяснения ФНС: патент можно использовать только если . Можно уменьшить сумму налога на фиксированные взносы ИП и взносы в .

Источник: querybase.ru

Виды деятельности ип по патенту в рк

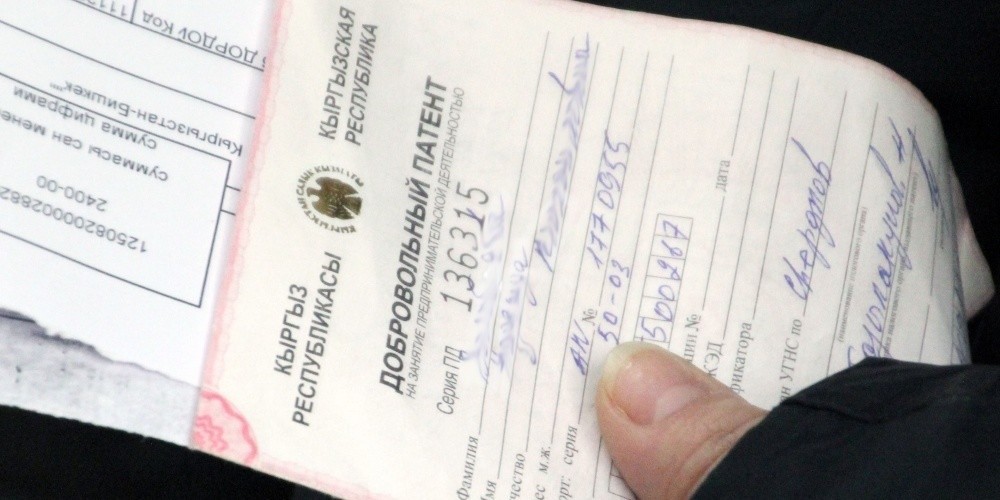

Что представляют собой обязательный и добровольный патент?

В Кыргызстане обязательный патент необходим для осуществления отдельных видов деятельности в сфере услуг саун, бань, за исключением муниципальных бань; услуг бильярда; услуг обменных бюро; услуг дискотек и ночных клубов; услуг круглосуточных автостоянок; услуг ломбарда; услуг парикмахерских и салонов красоты; услуг частной стоматологии; услуг по сдаче в аренду рекламных щитов; услуг по мойке автотранспортных средств и услуг по экспорту сельскохозяйственной продукции.

Выдача патента налогоплательщику производится налоговым органом на каждый вид предпринимательской деятельности отдельно. При получении патента в электронном формате налогоплательщик должен оформить патент на каждый вид предпринимательской деятельности отдельно.

Добровольные патенты могут быть выданы на 15, 30, 90 или 180 дней, следующих подряд. Обязательные патенты могут быть выданы на 30, 90 или 180 дней, следующих подряд.

Налогоплательщики взамен исчисления и уплаты подоходного налога с заработной платы наемных работников вправе приобретать добровольный патент на каждого наемного работника.

Патент на наемного работника выдается только при наличии действующего обязательного или добровольного патента работодателя и на срок, указанный в данном патенте.

В случае реализации налогоплательщиком различных видов товаров на одной торговой точке, по которым ставки добровольного патента составляют разные величины, налог на основе добровольного патента взимается один раз за все заявленные им виды реализуемых товаров по ставке патента только на один вид товара, по которому установлена максимальная ставка. Одновременно в патенте, выдаваемом налогоплательщику, указываются все заявленные им виды реализуемых товаров.

Если говорить о налогообложении патентной системы в КР, то различают 2 вида налога на основе патента:

1. Налог на основе обязательного патента

Является одним из видов специального налогового режима. Налог на основе обязательного патента уплачивается организацией или индивидуальным предпринимателем посредством приобретения обязательного патента в налоговом органе.

Патентом является выдаваемый органом налоговой службы документ, удостоверяющий право налогоплательщика осуществлять определенный вид деятельности и уплату налогов по данному виду деятельности, а также подтверждающий получение доходов в течение времени, в котором действовал патент.

Патент на осуществление отдельных видов деятельности не заменяет лицензий и других специальных разрешений на право их ведения, выдаваемых уполномоченными на это государственными органами.

Ведение деятельности без патента признается ведением деятельности без регистрации и уклонением от налогообложения.

Патент действителен только на той территории, где был выдан (район, город без районного деления или город Бишкек). Передача патента или его копии в целях осуществления предпринимательской деятельности другого лица запрещается.

При утрате патента выдается дубликат. В этом случае на оставшийся налоговый период налогоплательщику выдается новый патент с отметкой «взамен утерянного». При этом налогоплательщиком уплачивается только стоимость расходов, связанных с выдачей дубликата.

Налог на основе обязательного патента уплачивается на обязательной основе в отношении следующих видов деятельности:

1) услуги саун, бань, за исключением муниципальных бань;

2) услуги бильярда;

3) услуги обменного бюро;

4) услуги дискотек;

5) услуги круглосуточных автостоянок;

6) услуги ломбардов;

7) услуги парикмахерских и салонов красоты;

8) услуги частной стоматологии;

9) услуги аренды рекламных щитов;

10) услуги по мойке автотранспортных средств.

Организации и индивидуальные предприниматели, уплачивающие налог на основе обязательного патента, уплачивают налоги, установленные Налоговым кодексом, за исключением следующих видов налогов:

1) налога на прибыль;

2) НДС на облагаемые поставки;

3) налога с продаж.

В случае, если налогоплательщик налога на основе обязательного патента имеет наемных работников, то он обязан взамен исчисления и уплаты подоходного налога с заработной платы наемных работников обязан приобретать патент на каждого наемного работника, занятого в сфере деятельности, подлежащей обязательному патентированию, в размере 7 расчетных показателей в месяц. Уплата налога производится до начала осуществления деятельности путем приобретения патента.

Патент может быть приобретен на 30, 90 или 180 дней, следующих подряд. При приобретении патента на 90 дней сумма налога снижается на 5%, а на 180 дней — на 10%.

При этом налогоплательщик налога на основе обязательного патента обязан представлять единую налоговую декларацию до 1 марта года, следующего за отчетным годом.

2. Налог на основе добровольного патента

Физическое лицо, осуществляющее деятельность согласно перечню, утверждаемому правительством КР по согласованию с профильным комитетом Жогорку Кенеша, имеет право уплачивать налог на основе добровольного патента.

При приобретении добровольного патента не требуется уплата налога на прибыль и налога с продаж.

Для того, чтобы приобрести патент, сперва необходимо физическому лицу уплатить через банк сумму налога на основе патента, затем квитанцию об оплате патента с отметкой банка предъявить налоговому органу, на основании чего ему будет выдан патент.

Патент на осуществление отдельных видов деятельности не заменяет лицензий и других специальных разрешений на право их ведения, выдаваемых уполномоченными на это государственными органами.

Ведение деятельности без патента признается ведением деятельности без регистрации и уклонением от налогообложения. Патент действителен только на той территории, где был выдан (район, город без районного деления или город Бишкек). Передача патента или его копии в целях осуществления предпринимательской деятельности другого лица запрещается.

Базовая сумма налога на основе добровольного патента по видам деятельности устанавливается постановлением правительства КР. В пределах базовой суммы налога уполномоченный налоговый орган вправе производить корректировку суммы налога в зависимости от сезонности, доходности, вида и места ведения деятельности.

Расчет и определение базовой суммы налога и ее корректировка производятся на основании хронометражных обследований.

Если налогоплательщик совмещает два или более видов деятельности, подлежащих налогообложению на основе добровольного патента, сумма налога устанавливается на каждый вид экономической деятельности отдельно.

Патент может быть приобретен на 1, 2, 15, 30, 90 или 180 дней, следующих подряд.

Патент, приобретаемый посредством платежного терминала, может быть приобретен на срок от 1 до 30 дней, следующих подряд.

Сумма налога на основе патента является фиксированной и не подлежит пересчету после приобретения патента.

Если физическое лицо – налогоплательщик налога на основе добровольного патента имеет наемных работников, то он обязан удерживать и уплачивать с заработной платы таких работников фиксированную сумму подоходного налога на каждого наемного работника, исчисленную исходя из минимального расчетного дохода, определяемого в соответствии со статьей 163 Налогового кодекса.

В случае, если выручка от реализации товаров, работ и услуг налогоплательщика превышает регистрационный порог по НДС, то данный налогоплательщик не имеет права на уплату налога на основе добровольного патента.

Физическое лицо (индивидуальный предприниматель), осуществляющий деятельность на основе добровольного патента, должен ежегодно до 1 апреля представлять в налоговый орган Единую налоговую декларацию по форме, установленной для индивидуальных предпринимателей. К декларации должны быть приложены копии патентов.

Также Государственная налоговая служба КР с 1 октября 2018 года начала выдавать электронный патент. С тех пор выдано 37 тыс. 916 штук патентов в электронном виде через сайт ведомства.

Электронный патент на осуществление экономической деятельности получают двумя способами: посредством электронного сервиса «Кабинет налогоплательщика» ГНС и через eID-карту (паспорт нового образца с 2017 года).

Ставки обязательного патента

Услуги саун, бань, за исключением муниципальных бань

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

1 сауна общей площадью до 150 кв.м

до 300 сомов включительно

от 301 до 800 сомов включительно

от 801 до 1500 сомов

от 1501 сомов и свыше

1 сауна общей площадью свыше 150 кв.м

до 300 сомов включительно

от 301 до 800 сомов включительно

от 801 до 1500 сомов

от 1501 сомов до 3000 сомов

от 3000 сомов и свыше

1 баня общей площадью до 150 кв.м

до 100 сомов включительно

от 101 до 300 сомов включительно

Услуги бильярда

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Для других регионов

Услуги бильярда, 1 стол

до 50 сомов включительно

от 51 до 100 сомов включительно

от 101 до 200 сомов

от 201 до 300 сомов

От 301 сома и выше

Услуги обменного бюро

Услуги обменных бюро, расположенных в городе Бишкек

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

на территории, ограниченной ул. Льва Толстого, пр.Эркиндик, ул.Фрунзе и Ибраимова

на территории, ограниченной ул.Скрябина, рекой Ала-Арча, ул.Минина, Исанова, пр.Жибек-Жолу, ул.Суюмбаева, железной дорогой, ул.Жукеева-Пудовкина

на территории, ограниченной ул.Ахунбаева, Шота Руставели, Турусбекова, Куренкеева, рекой Аламедин

на территории торгово-рыночного комплекса «Дордой», на остальной территории города Бишкек

Услуги дискотек и ночных клубов

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

1 дискотека, ночной клуб

до 100 сомов включительно

от 101 до 200 сомов включительно

от 201 до 300 сомов

от 301 сомов до 500 сомов

от 501 сомов и выше

Услуги круглосуточных автостоянок

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги круглосуточных автостоянок

1 парковочное место

Услуги ломбарда

Стоимость услуг за 1 час

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги парикмахерских и салонов красоты

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги парикмахерских и салонов красоты

1 посадочное кресло

Услуги парикмахерских и салонов красоты на территории города Бишкек:

— ограниченной пр.Жибек-Жолу, ул. КурманжанДатка, ул.Ахунбаева, пр.Мира, ул.Манаса, ул.Московская и бул. Молодая Гвардия

1 посадочное кресло

на остальной территории города Бишкек

Услуги частных стоматологических клиник

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги частной стоматологии

1 посадочное кресло

Услуги частной стоматологии на территории города Бишкек:

-ограниченной пр. Жибек-Жолу, ул. Курманжан датка, ул.Ахунбаева, пр.Мира, Манаса, ул.Московская и бул. Молодая Гвардия

1 посадочное кресло

на остальной территории города Бишкек

Услуги по сдаче в аренду рекламных щитов

Вид экономической деятельности

Ставка (размер) налога на 30 дней, следующих подряд (в сомах)

Услуги по сдаче в аренду рекламных щитов

Односторонний/ двусторонний щит

Услуги по сдаче в аренду рекламных щитов на территории города Бишкек: — ограниченной пр. Жибек-Жолу, ул.К.Датка, ул.Ахунбаева, пр.Мира, Манаса, ул.Московская и бул. Молодая Гвардия

Односторонний/ двусторонний щит

на остальной территории города Бишкек

Услуги по мойке автотранспортных средств

| Вид экономической деятельности | Налоговая база | Ставка (размер) налога на 30 дней, следующих подряд (в сомах) | |

| Для г. Бишкек и Ош | Для других регионов | ||

| Услуги по мойке автотранспортных средств (за 1 мойко-место) | В крытом (оборудованном) помещении | 4000 | 3000 |

| В некрытом (необорудованном) помещении | 3000 | 2000 | |

Услуги по экспорту сельскохозяйственной продукции

Вид экономической деятельности

Ставка (размер) налога приобретается на каждый разовый выезд автомашины с грузом(в сомах)

Услуги по экспорту сельскохозяйственной продукции

1 машина с грузом весом:до 4 тонн

Источник: www.tazabek.kg

Презентация: Специальный налоговый режим на основе патента

С момента обретения суверенности государства страна постепенно, уверенными шагами шла к стабильности экономики. В свою очередь развивался бизнес.

Решение многих задач, поставленных Главой государства в его послании «Повышение благосостояния граждан Казахстана – главная цель государственной политики», зависит в частности и от эффективной работы налоговых органов. Для того чтобы облегчить налогоплательщику исчисление налогов и других обязательных платежах в бюджет в 2001 г. был принят Кодекс РК «О налогах и других обязательных платежах в бюджет». Налоговый кодекс ежегодно совершенствуется и согласно Посланий Президента постоянно производится снижение налоговой нагрузки на налогоплательщика.

Очень много изменений коснулось специальных налоговых режимов, на которых в основном работают субъекты малого бизнеса. Если в 2002 г. доход за год по патенту не должен превышать 1,0 млн. тенге в пределах одного календарного года, то в 2008 г. –2,0 млн. тенге за 12-месячный период, к примеру: с 01.05.2008 г. по 30.04.2009 г. Если ранее ИП в случае несвоевременного предоставления заявления на патент должен был исчислять налоги в общеустановленном порядке, что было не под силу многим предпринимателям, сейчас индивидуальный предприниматель может продолжать применять специальный налоговый режим на основе патента после применения к нему административного взыскания. Также индивидуальный предприниматель имеет право временно приостановить деятельность. В случае временного приостановления деятельности индивидуальными предпринимателями, за исключением применяющих специальные налоговые режимы для крестьянских (фермерских) хозяйств и отдельных видов деятельности, частными нотариусами, адвокатами в налоговый орган по месту регистрационного учета подается заявление о временном приостановлении деятельности на предстоящий период по форме, установленной уполномоченным органом. Деятельность подлежит временному приостановлению на срок, указанный в заявлении, но не более чем на двенадцать месяцев.

Государство неоднократно шло на встречу субъектам малого бизнеса, объявляя мораторий на проведение проверок. Вот и на данный момент объявлен мораторий до 31.12.2008 г. Но несмотря на многие шаги со стороны государства навстречу субъектам малого бизнеса выявляются факты нарушения законодательства. Индивидуальные предприниматели при исчислении стоимости патента заявленным доходом считают чистый доход, тогда как к заявленному доходу включаются затраты, связанные с получением дохода.

Согласно пп. 3 п. 2 ст. 533 Кодекса РК «О налогах и других обязательных платежах в бюджет» хронометражные обследования проводятся налоговыми органами с целью установления разницы между заявленной суммой доходов и фактическим доходом и фактических затрат, связанных с получением дохода. Хронометражному обследованию подвергаются объекты налогообложения и объекты связанные с налогообложением, включая фактические доходы и (или) фактические затраты, связанные с получением дохода, а также другие источники получения дохода. Наряду с этим сообщаем о том, что объявленный мораторий не распространяется на хронометражные обследования.

Т.е. государство постоянно проводит политику развития и поддержки предпринимательства, однако и со стороны предпринимателя государство ждет честного, открытого бизнеса.

1. Понятие специального налогового режима на основе патента

На сегодняшний день субъекты малого предпринимательства вправе осуществлять предпринимательскую деятельность по специальным налоговым режимам на основе разового талона, патента, упрощенной декларации или по общеустановленному режиму. В данной статье подробно рассматривается специальный налоговый режим на основе патента.

Специальный налоговый режим на основе патента имеют право применять индивидуальные предприниматели, не использующие труд наемных работников, осуществляющие деятельность в форме личного предпринимательства и имеющие доход за год, не превышающий 2 млн. тенге.

Специальный налоговый режим на основе патента применяют индивидуальные предприниматели, соответствующие следующим условиям:

1) не использующие труд наемных работников;

2) осуществляющие деятельность в форме личного предпринимательства;

3) доход которых за каждый двенадцатимесячный период применения специального налогового режима на основе патента не превышает 2,0 млн. тенге.

В случаях возникновения условий, не позволяющих применять специальный налоговый режим на основе патента, налогоплательщик на основании заявления переходит на специальный налоговый режим на основе упрощенной декларации либо на общеустановленный порядок исчисления и уплаты налогов.

Указанное заявление подается в момент возникновения условий, не позволяющих применять специальный налоговый режим на основе патента.

Налоговый орган вправе без вышеуказанного заявления перевести индивидуальных предпринимателей, применявших специальный налоговый режим на основе патента, на общеустановленный порядок исчисления и уплаты налогов при установлении случаев, указанных в настоящем пункте.

Для применения специального налогового режима на основе патента индивидуальный предприниматель до начала его применения представляет в налоговый орган по месту осуществления предпринимательской деятельности заявление по форме, установленной уполномоченным государственным органом.

Патент выдается индивидуальному предпринимателю на срок не менее одного месяца и не более чем на двенадцать месяцев.

Для получения патента индивидуальный предприниматель представляет в налоговый орган по месту осуществления предпринимательской деятельности:

1) заявление на получение патента по форме, установленной уполномоченным государственным органом;

2) свидетельство о государственной регистрации индивидуального предпринимателя;

3) документы, подтверждающие уплату в бюджет стоимости патента, обязательных пенсионных взносов в накопительные пенсионные фонды и социальных отчислений в Государственный фонд социального страхования;

4) в случае осуществления индивидуальным предпринимателем деятельности, подлежащей лицензированию, лицензию на право осуществления такой деятельности. При этом патент выдается на срок, не превышающий срока действия лицензии.

Налогоплательщики, подающие заявление на получение патента в электронном виде, не представляют документов, перечисленных в подпунктах 2) – 4).

Для получения очередного патента заявление на получение патента представляется до истечения срока действия предыдущего патента.

В случае осуществления индивидуальным предпринимателем деятельности по автомобильным перевозкам пассажиров и багажа он обязан указать в заявлении на получение патента вид перевозок (регулярные или нерегулярные перевозки). Контроль за соответствием вида автомобильных перевозок условиям, установленным законодательным актом Республики Казахстан, осуществляет уполномоченный орган в сфере автомобильного транспорта.

В случае временного приостановления предпринимательской деятельности при применении специального налогового режима на основе патента индивидуальным предпринимателем в налоговый орган по месту осуществления деятельности подается заявление по форме, установленной уполномоченным государственным органом.

Выдача патента производится налоговыми органами в течение одного дня при наличии документов, указанных в пункте 4 настоящей статьи.

Патент недействителен без предъявления Свидетельства о государственной регистрации индивидуального предпринимателя.

Налогоплательщик, применяющий специальный налоговый режим на основе патента, расчеты по социальным отчислениям в Государственный фонд социального страхования и обязательным пенсионным взносам в накопительные пенсионные фонды в налоговые органы не представляет.

Исчисление стоимости патента производится индивидуальным предпринимателем путем применения ставки в размере 2 процентов к заявленному доходу.

Стоимость патента подлежит уплате в бюджет в виде:

1) индивидуального подоходного налога – в размере 1/2 части стоимости патента;

2) социального налога – в размере 1/2 части стоимости патента за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании.

При превышении суммы социальных отчислений в Государственный фонд социального страхования над суммой социального налога сумма социального налога равна нулю.

При прекращении предпринимательской деятельности до истечения срока действия патента внесенная сумма налогов возврату и перерасчету не подлежит, за исключением случая признания индивидуального предпринимателя недееспособным.

В случае, если фактический доход превышает доход, заявленный при получении патента, налогоплательщик в течение пяти рабочих дней заявляет сумму превышения и производит уплату налогов с этой суммы. По заявлению налогоплательщика взамен ранее выданного патента ему выдается новый патент с указанием фактического дохода.

В случае, если фактический доход ниже дохода, заявленного при получении патента, возврат излишне уплаченной стоимости патента производится по заявлению налогоплательщика после хронометражного обследования, проведенного налоговым органом.

2. Порядок получения патента

Чтобы осуществлять предпринимательскую деятельность на основе патента, в первую очередь физическому лицу необходимо зарегистрироваться в качестве индивидуального предпринимателя путем подачи заявления в налоговый орган по месту жительства и уплаты разового сбора за регистрацию в качестве индивидуального предпринимателя в размере четырех минимальных расчетных показателей (МРП). В 2004 году размер МРП равен 919 тенге, следовательно, сбор за регистрацию составит 3 676 тенге.

Затем для получения патента индивидуальному предпринимателю необходимо представить в налоговый орган по месту осуществления предпринимательской деятельности следующие документы:

1. Заявление на получение патента для индивидуальных предпринимателей (форма 912.00);

2. Свидетельство о государственной регистрации индивидуального предпринимателя;

3. Документы, подтверждающие уплату разового сбора, в размере 4-х МРП;

4. Документы, подтверждающие уплату в бюджет стоимости патента и обязательных пенсионных взносов в накопительные пенсионные фонды (квитанция об уплате);

5. В случае осуществления деятельности, подлежащей лицензированию, лицензию на право осуществления такой деятельности;

6. В случае осуществления индивидуальным предпринимателем деятельности по автомобильным перевозкам пассажиров и багажа он обязан указать в заявлении на получение патента вид перевозок (регулярные или нерегулярные перевозки). Контроль за соответствием вида автомобильных перевозок условиям, установленным законодательным актом Республики Казахстан, осуществляет уполномоченный орган в сфере автомобильного транспорта.

Патент выдается налоговыми органами в течение одного дня после подачи вышеуказанных документов на срок не менее одного месяца в пределах одного календарного года.

3. Исчисление стоимости патента

Исчисление стоимости патента производится индивидуальным предпринимателем путем применения ставки в размере 3 процентов к заявленному (предполагаемому) доходу без учета затрат, связанных с осуществлением предпринимательской деятельности.

Полученная сумма налога делится равными долями и вносится в бюджет в виде индивидуального подоходного и социального налогов.

Например, если предпринимателем заявлен доход в месяц в сумме 150,0 тыс. тенге, и он берет патент на 6 месяцев, то сумма заявленного дохода составит 900,0 тыс. тенге.

Налог составит 27,0 тыс. тенге (900,0 тыс. тенге * 3%). Сумма индивидуального и социального налогов составит, соответственно, равные доли по 13,5 тыс. тенге.

Патент может выдаваться как на один день, так и несколько месяцев в пределах одного календарного года.

Если предприниматель не представит заявление на получение патента в налоговый орган по месту осуществления предпринимательской деятельности, это будет считаться его согласием исчислять и уплачивать налоги в общеустановленном порядке, за исключением случая подачи заявления о временном приостановлении предпринимательской деятельности.

Индивидуальные предприниматели, осуществляющие расчеты с бюджетом на основе патента (кроме реализующих подакцизную продукцию), освобождены от применения контрольно-кассовых машин с фискальной памятью.

В случае если фактический доход превышает доход, заявленный при получении патента, предпринимателю необходимо в течение 5 рабочих дней заявить сумму превышения и произвести доплату налогов с этой суммы.

Например, после того как предприниматель отработал 6 месяцев, его фактически полученный доход составил не 900,0 тыс. тенге, а 1100,0 тыс.

Таким образом, предпринимателю необходимо доплатить налог с разницы, не указанной в стоимости патента, в сумме 6,0 тыс. тенге (1,100,0 тыс. тенге – 900,0 тыс. тенге * 3%), который также делится равными долями на индивидуальный и социальные налоги.

По заявлению налогоплательщика взамен ранее выданного патента ему выдается новый патент с указанием фактического дохода.

В случае если фактически полученный доход ниже дохода, заявленного при получении патента, возврат излишне уплаченной стоимости патента производится по заявлению налогоплательщика после хронометражного обследования, проведенного налоговым органом.

При прекращении предпринимательской деятельности до истечения срока действия патента внесенная сумма налогов возврату и перерасчету не подлежит, за исключением случая признания индивидуального предпринимателя недееспособным.

В случаях возникновения условий, не позволяющих применять специальный налоговый режим на основе патента, предпринимателю необходимо перейти на специальный налоговый режим на основе упрощенной декларации либо на общеустановленный порядок исчисления и уплаты налогов в бюджет.

Например, доход предпринимателя, проработавшего 9 месяцев по патенту, превысил 2,0 млн. тенге.

При этом предпринимателям необходимо знать, что при переходе на общеустановленный порядок исчисления и уплаты налогов последующий переход на специальные налоговые режимы на основе патента или упрощенной декларации возможен только по истечении двух лет применения общеустановленного порядка.

Список литературы

Гражданский кодекс Республики Казахстан. – Алматы: Казахстан, 1994 г.

О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 12 июня 2001 г., №209–11 (с изменениями и дополнениями от 01.01.2007 г.). – Алматы: Каржы-Каражат, 2006 г.

Сейдахметова Ф.С. «Налоги в Казахстане», Алматы; LEM-2002 г. – 160 с.

Шаповалова А.В. О перспективах развития налогообложения в Республике Казахстан // Индустриальная Караганда №71 от 06.04.2006 г.

Источник: ronl.org