Надо сказать, проблемой выбора налоговой системы могут быть озадачены не только молодые бизнесмены. В процессе работы изменение налогового режима по каким-либо причинам может понадобиться и предприятиям, давно существующим на рынке. В России существует два наиболее часто применяемых режима налогообложения для предприятий и организаций – общий и упрощенный. Сейчас речь пойдёт про упрощённый, или, как ещё её называют в бухгалтерских кругах, — «упрощёнку».

Что такое УСН и кому она подходит

УСН или, говоря шире, упрощенная система налогообложения – это специально разработанный способ ведения бухгалтерского учета, сдачи отчетности и уплаты налогов по облегченной схеме. Как гласит закон, по УСН могут работать любые организации и предприятия, входящие в сферу малого и среднего бизнеса. УСН является излюбленным налоговым режимом и для индивидуальных предпринимателей.

КАКИЕ ИЗМЕНЕНИЯ ЗАТРОНУЛИ ПРЕДПРИНИМАТЕЛЕЙ НА УСН В 2023 ГОДУ

Почему УСН?

УСН чрезвычайно удобна для мелких и средних предприятий. Поскольку все бухгалтерские отчетности проводятся в упрощенном варианте, им нет необходимости держать в штате бухгалтера и можно отдать ведение бухгалтерии на аутсорсинг. «Упрощенка» позволяет заменить целых три налога на один и при этом еще и дает возможность выбрать так называемый «объект налогообложения».

Проще говоря, руководство предприятия вправе решить, каким образом оно будет платить налоги: 6% с дохода или 15% с дохода минус расход. Причем раз в год, накануне нового календарного года, объект налогообложения можно менять. Еще один неоспоримый плюс УСН – возможность подавать декларацию всего один раз в год.

В отличие от Общей системы налогообложения, упрощенный режим освобождает предприятия от некоторых видов налогов. Например, если говорить об Обществах с ограниченной ответственностью, то они могут не платить налог на имущество, находящееся на балансе организации, налог на добавленную стоимость, а также налог на прибыль организаций.

Индивидуальные предприниматели, избравшие «упрощенку», будучи физическими лицами, не обязаны платить налог на доходы от предпринимательской деятельности, они освобождаются от налога на имущество, используемое в работе, а также от НДС. Важно! Даже при Упрощенной системе налогообложения ООО и ИП законодательно обязаны платить налог на доходы физических лиц (НДФЛ) с заработной платы сотрудников. Пренебрежение или уклонение от этой обязанности неминуемо влечет за собой карательные санкции.

Кто может и кому нельзя работать по УСН

- Инвестиционные фонды, банки, ломбарды, микрофинансовые организации и иные финансовые структуры

- Негосударственные пенсионные фонды, страховые организации

- Организации с филиалами

- Бюджетные организации

- Те компании, которые занимаются организацией и проведением азартных игр и тому подобных мероприятий

- Компании, являющиеся участниками соглашений о разделе продукции

- Организации, занимающиеся добычей и продажей полезных ископаемых (кроме распространенных, например глина, песок, щебень, торф и других)

- Предприятия, зарегистрированные в других государствах

- Компании, в которых доля участия других компаний составляет более 25% (кроме некоммерческих организаций, бюджетных образовательных учреждений)

- Предприятия, производящие подакцизные товары (спирт, алкоголь, табак, легковые автомобили и мотоциклы, бензин, дизельное топливо, моторные масла, полный список смотрите в ст.181 НК РФ)

- Компании, в штате которых более 100 работников

- Организации, перешедшие на ЕСХН

- Те предприятия, остаточная стоимость основных средств которых составляет более 100 млн. рублей

- Компании, которые не сообщили о переходе на УСН в сроки и в порядке, установленные законом

Надо заметить, что в этой части Закона периодически происходят изменения, поэтому рекомендуем периодически отслеживать этот перечень.

Виды деятельности на УСН для пониженных взносов с 2018 года

Условия перехода на УСН

Даже если деятельность предприятия входит в список разрешенных для работы по УСН, нужно знать, что и в этом случае существуют определенные ограничения. То есть для того, чтобы налоговые органы разрешили переход на «упрощенку» нужно, чтобы внутренняя составляющая предприятия соответствовала определенным условиям. В частности:

- Чистая прибыль предприятия должна быть менее 60 миллионов рублей в год

- В штате компании не должно работать более 100 человек

- Остаточная стоимость должна составлять не более 100 миллионов рублей

- Если это организация, в частности Общество с ограниченной ответственностью, то доля участия в ней других организаций не должна превышать 25%

УСН в 2022 году: что изменится в «упрощенке»

И компании, и частных предпринимателей на упрощенной системе налогообложения в будущем году ждут кардинальные изменения. Рассмотрим, какие именно нововведения планируются, и тщательно разберем налоговые ставки и лимиты, которые будут использоваться в 2022 году.

Что меняется в «упрощенке» с 2022 года

Самая свежая новость по теме – запланированное внедрение в России нового специального режима «УСН.Онлайн». Он будет применяться ИП и микрокомпаниями, выбравшими в качестве объекта налогообложения «доходы», с количеством наемных работников до 5 и объемом доходов не более 60 млн. руб. в год. Уплата налогов по этой системе будет администрироваться посредством контрольно-кассовой техники и особого интерфейса без подачи налоговой отчетности, как это сейчас реализовано по налогу на профессиональный доход (для самозанятых).

Но этим расширение перечня систем налогообложения не ограничивается. Над введением еще одной вплотную работают в ФНС, где уже разработан соответствующий проект закона № 875583-7. Описанный в нем налоговый режим рассчитан на представителей малого бизнеса (юрлиц и ИП) на УСН и не предусматривает уплату взносов. Но при этом повышается ставка налога.

Если хозяйствующий субъект выбрал объект налогообложения «доходы», ставка налога для него возрастет с 6 до 8% от суммы выручки, а при выборе объекта «доходы минус расходы» придется платить 20% от прибыли вместо 15. Эти ставки уже применяются в текущем году «упрощенцами» с доходами свыше 150 млн. руб. и количеством работников более 100.

Из особенностей нового режима следует отметить отсутствие у региональных властей полномочий снижать налоговые ставки, как при существующих формах «упрощенки». Только в Москве, Санкт-Петербурге и Севастополе будет возможность снижения ставок на сумму торгового сбора.

Следующее нововведение – повышение минимального налога по УСН с объектом налогообложения «доходы минус расходы». Этот показатель будет установлен на уровне 3% от выручки вместо 1%. Переход на новый налоговый режим будет добровольным. Желающим его применять нужно оформить соответствующую заявку на портале налоговой службы (nalog.gov.ru) в своем личном кабинете.

Новый режим налогообложения вводится с 1 июля будущего года, но применять его можно будет не по всей стране. Первыми его смогут испробовать представители малого предпринимательства из таких регионов:

- Москва;

- Подмосковье;

- Татарстан;

- Калужская область.

Предполагается, что все остальные регионы получат возможность работать на новом режиме с начала 2024 года.

Выбирая систему налогообложения, представители бизнеса определяют, какой будет налоговая нагрузка, насколько сложный учет придется вести, сколько будет платежей и отчетов. Если перейти на специальный режим, можно будет, к примеру, ослабить нагрузку по налогам на имущество и добавленную стоимость. Однако при этом придется продолжать выполнять функции налоговых агентов и платить страховые взносы. Компании на любом налоговом режиме обязаны вести бухгалтерский учет, а ИП освобождены от такой необходимости.

УСН – специальный режим, который, как и раньше, один из наиболее выгодных. Выбирая объект налогообложения «доходы» или «доходы минус расходы», необходимо учитывать ряд факторов. Это, в первую очередь, регион регистрации субъекта и сфера, в которой он работает. В разных регионах отличаются ставки, а от направления деятельности зависят расходы, которые учитываются при определении суммы налога.

Кому можно будет работать на УСН в 2022 году

Российское юрлицо или ИП имеет право на применение «упрощенки», если выполняются установленные законом условия и подано уведомление в налоговую инспекцию. Для использования УСН компании нужно не выходить за лимиты по среднему количеству работников, остаточной стоимости основных средств и доходам. Для ИП действует только ограничение по наемным сотрудникам. Если произошел переход на «упрощенку», и компании, и частному предпринимателю необходимо контролировать все три показателя.

Лимиты для применения УСН на 2022 год

Для сохранения права на использование этого налогового режима или перехода на «упрощенку» со следующего года нужно контролировать установленные лимиты. Предельные показатели становятся известны после утверждения коэффициента-дефлятора на будущий год, с учетом которого они индексируются. На 2022 год дефлятор утвержден приказом Минэкономразвития №654 от 28 октября 2021 года.

Ограничения по доходам

При желании перейти на УСН с 2022 года сумма доходов, полученных компанией за январь-сентябрь текущего года, не должна превышать 116,1 млн. руб. У новых юрлиц и ИП есть 30 календарных дней после постановки на налоговый учет, чтобы заявить о применении «упрощенки». Они просто подают соответствующее уведомление без упоминания доходов и стоимости основных средств.

Ограничения по остаточной стоимости основных средств

Право перейти на УСН имеют компании, у которых этот показатель не превышает 150 млн. руб. Для ИП такого требования нет. Если у юрлица остаточная стоимость по состоянию на 1 октября больше упомянутой суммы, но к началу следующего года она не выходит за пределы лимита, такой субъект получает право на изменение налогового режима.

Ограничения по количеству работников

Чтобы платить налоги на «упрощенке», в компании или у ИП должно работать в среднем не более 100 человек. Если в течение января-сентября их было больше, но к началу года количество уменьшилось и не превышает 100, предоставляется возможность перехода на УСН.

Таблица лимитов для УСН на 2022 и 2023 годы

Для применения «упрощенки» действуют также ограничения по направлениям деятельности. Какие именно, можно посмотреть в следующей таблице.

| Показатель | Максимальное значение | |

| для работы на УСН в 2022 году | для перехода на УСН с 2023 года | |

| Доходы | 219,2 млн руб. | 123,3 млн руб. |

| Средняя численность сотрудников | 130 чел. | 100 чел. |

| Остаточная стоимость основных средств | 150 млн руб. | 150 млн руб. |

Таблица ограничений по видам деятельности для УСН в 2022 году

Ограничение

Норма НК

Запрещенные виды деятельности

Учредители

Филиалы

Ставки УСН на 2022 год

По какой ставке должен платить налог «упрощенец», зависит от выбранного объекта налогообложения и соответствия установленным ограничениям. В будущем году будут действовать стандартные и повышенные ставки.

Стандартные ставки

Если объект «доходы», нужно будет платить 6%, а при выборе доходов без учета расходов – 15%. Эти ставки применяются при одновременном выполнении таких условий:

- доходы с начала года – не более 164,4 млн. руб.;

- среднее количество работников – до 100.

Повышенные ставки

При доходах свыше 164,4 млн. руб. или количестве работников более 100 ставки повышаются. Если объект – «доходы», упрощенец платит 8%, а «доходы минус расходы» – 20%. Применение таких ставок начинается с того квартала, в котором произошло превышение лимитов.

Право на использование «упрощенки» сохраняется, пока сумма доходов не превысит 219,2 млн. руб. или количество работников 130 человек.

На региональном уровне властями могут устанавливаться более низкие дифференцированные ставки налога на УСН для разных категорий плательщиков в зависимости от местонахождения компании, ее размеров, сферы деятельности и других факторов. Если при этом «упрощенец» относится сразу к нескольким категориям, он платит налог по самой низкой из ставок.

Предельное снижение ставки в определенном субъекте федерации – до 1% при объекте «доходы» и до 5% (в Крыму и Севастополе – 3%), если выбран объект «доходы минус расходы».

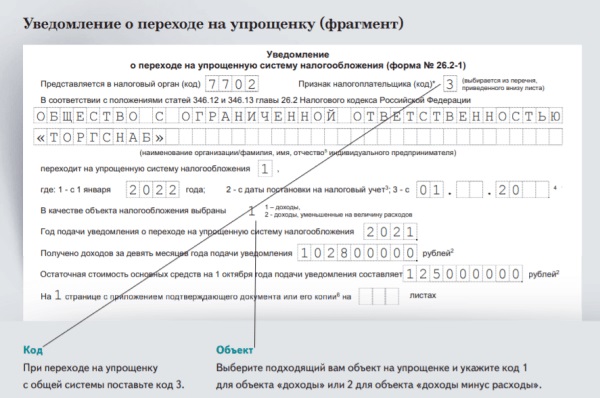

Порядок уведомления о переходе на «упрощенку» с 2022 года

Если хозяйствующий субъект работает на общей налоговой системе, чтобы перейти на УСН с 2022 года, необходимо до 10 января подать соответствующее уведомление в ФНС.

В этой форме необходимо указать сумму доходов за январь-сентябрь, а также стоимость основных средств по состоянию на 1 октября 2021 года. Но даже в случае превышения предельной стоимости желающий перейти на УСН может подавать уведомление, поскольку это условие должно выполняться в 2022 году. Чтобы исправить картину, можно, например, продать некоторые основные средства, чтобы лимит не превышался, и таким образом получить право перейти на «упрощенку».

Источник: buhuslugispb.com

Разница в режимах налогообложения в зависимости от типа деятельности стала очевидной

По сообщению «АГ», Верховный Суд опубликовал Определение от 24 апреля № 305-ЭС22-27144 по делу № А40-68033/2022, в котором отметил, что Налоговый кодекс РФ не запрещает применять УСН лицам, зарегистрированным в качестве индивидуальных предпринимателей, в целях осуществления предпринимательской деятельности, не связанной с адвокатской, но имеющим при этом статус адвоката. Член Комиссии по этике и стандартам ФПА РФ Вячеслав Голенев отметил, что наконец-то разница в режимах налогообложения в зависимости от типа деятельности стала действительно очевидной из практики ВС.

В октябре 2021 г. управляющий партнер АБ МО «Сазонов и партнеры» Всеволод Сазонов получил статус индивидуального предпринимателя. Спустя год он обратился в налоговую инспекцию с заявлением о переходе на УСН, однако получил отказ со ссылкой на несоответствие ИП требованиям такого спецрежима.

Поскольку региональное УФНС оставило в силе решение инспекции, Всеволод Сазонов обжаловал его в суд. Тем не менее три судебные инстанции поддержали позицию налогового органа, мотивируя тем, что гражданин, имеющий статус адвоката, не может одновременно быть ИП и осуществлять помимо адвокатской деятельности предпринимательскую. Следовательно, применять УСН он не вправе.

Изучив кассационную жалобу Всеволода Сазонова, Судебная коллегия по экономическим спорам Верховного Суда напомнила, что п. 3 ст. 346.12 НК определен перечень лиц, которые не вправе применять УСН, в числе которых указаны адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований. Указанная норма запрещает применять УСН адвокатам, учредившим адвокатский кабинет, и адвокатским образованиям лишь в отношении доходов, полученных от адвокатской деятельности. Запрет на право применения спецрежима лицами, зарегистрированными в качестве ИП в целях осуществления предпринимательской деятельности, не связанной с адвокатской, но имеющими при этом статус адвоката, ст. 346.12 НК не устанавливает.

Ситуация осталась неопределенной

ВС РФ пришел к выводу о невозможности применения УСН адвокатами

«Верховный Суд РФ, отказывая в удовлетворении административного искового заявления, исходил из того, что оспариваемое письмо не нарушает прав, свобод и законных интересов административного истца, поскольку не содержит разъяснений, ограничивающих применение физическим лицом упрощенной системы налогообложения в отношении предпринимательской деятельности, не связанной с адвокатской. Также является несостоятельной ссылка судов на то, что поскольку в установленном п. 3 ст. 9 Кодекса профессиональной этики адвоката перечне видов деятельности, осуществляемых адвокатом, отсутствует предпринимательская деятельность, то гражданин, имеющий статус адвоката, не может одновременно быть индивидуальным предпринимателем и осуществлять помимо адвокатской деятельности предпринимательскую деятельность, а, следовательно, такой гражданин не может применять упрощенную систему налогообложения», – отмечается в определении.

В нем также указано, что НК не запрещает право применения УСН лицами, зарегистрированными в качестве предпринимателей в целях осуществления предпринимательской деятельности, не связанной с адвокатской, но имеющими при этом статус адвоката. При этом Закон об адвокатуре и КПЭА не относятся к законодательству о налогах и сборах. Вопрос соблюдения адвокатом требований законодательства об адвокатской деятельности и адвокатуре – в частности, установленных им запретов и ограничений, – не является предметом рассмотрения в данном деле и не отнесен к компетенции налоговых органов и судов в рамках рассмотрения налоговых споров, поскольку нарушение адвокатом требований законодательства об адвокатуре и КПЭА влечет применение мер дисциплинарной ответственности.

ВС добавил, что при рассмотрении этого дела заявитель кассационной жалобы приводил доводы о том, что предпринимательская деятельность, в отношении которой он планирует применять УСН, не связана с осуществлением адвокатской деятельности. Однако нижестоящие суды не дали оценку таким доводам и исходили исключительно из отсутствия у адвоката права на осуществление предпринимательской деятельности, не проверив при этом, от какого вида деятельности заявитель планирует получать доход, облагаемый по УСН. В итоге ВС отменил судебные акты нижестоящих инстанций и вернул дело на новое рассмотрение в АСГМ.

Член Комиссии по этике и стандартам ФПА РФ Вячеслав Голенев отметил, что наконец столь очевидная разница в режимах налогообложения в зависимости от типа деятельности стала действительно очевидной из судебной практики ВС. «Адвокат действительно может извлекать доходы иным путем, размещая свои средства путем инвестирования – например, в недвижимость, акции или в доли в уставном капитале коммерческих организаций. Это разрешает КПЭА; эта возможность допускается ГК РФ.

НК устанавливает налогообложение, исходя из принципа экономической обоснованности налога, и значит, доходы от адвокатской деятельности – это одно, а доходы налогоплательщика, пусть и являющегося адвокатом, но от других приносящих доход видов деятельности, – другое. Это все, как уже было сказано, столь очевидно, сколь архаичной представляется позиция ФНС о том, что адвокат не может применять УСН по другим (“неадвокатским”) видам деятельности.

Предположу, что налоговым органам просто неудобно администрировать поступления по гражданам-адвокатам. Но удобство налогового администрирования – не аргумент с точки зрения закона. Адвокат, который ведет иную экономическую деятельность, не связанную с адвокатской, но приносящую доход и не нарушающую требования КПЭА, вправе применять УСН по своей “неадвокатской” экономической деятельности. Жаль только, что про все это ВС говорит нижестоящим судам, а сами нижестоящие суды про это говорить не готовы, пока ВС не укажет на очевидные вещи», – посетовал он.

Редакция связалась с Всеволодом Сазоновым, но оперативно получить его комментарий не удалось.

Источник: fparf.ru