Если юрлицо или предприниматель работают в некоторых сферах деятельности, они вправе применять так называемый единый налог на вмененный доход. Его принципиальное отличие от других сборов в том, что он рассчитывается не с фактического, а с предполагаемого («теоретического») дохода. Поэтому его и называют вмененным – т.е. доход, который вменили плательщику (хотя по факту он может получить как большую, так и меньшую прибыль). Методика расчета размера этого сбора, а также инструкция по переходу на ЕНВД представлена в статье.

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Ранее мы приводили пример заполнения декларации по налогу на прибыл, рекомендуем вам ознакомиться с этой информацией тут.

Суть ЕНВД: формула и пример

Налоги рассчитываются с любого вида предпринимательской деятельности, а также с отдельных доходов частных лиц. Причем практически всегда они определяются как процент от этого дохода – например, НДФЛ составляет 13%. Только ЕНВД является исключением: в этом случае реальный размер дохода предпринимателя не имеет никакого значения, потому что размер сбора известен заранее: она определяется федеральным и региональным законодательством.

Самые выгодные системы налогообложения для ИП.

Перейти на такую систему налогообложения могут не только предприниматели (обычно речь идет только о малом бизнесе), но и различные юридические лица (например, небольшие ООО). При этом оплачивая его, они освобождаются от внесения всех остальных налогов, а именно:

| предприниматель | юридическое лицо |

| НДФЛ | на прибыль |

| на имущество * | на имущество, находящегося в собственности организации |

| НДС | |

* Имеется в виду не личное имущество, а те объекты, которые непосредственно используются для получения прибыли.

При этом страховые взносы выплачиваются точно так же, но их сумма всегда вычитается из вмененного дохода, так что в результате общий размер платежа обычно уменьшается. Поэтому можно сказать, что у ЕНВД есть 3 существенных особенности:

- Он определяется законодательством, без привязки к фактическому доходу, поэтому всегда известен заранее.

- Он заменяет все остальные налоги.

- Платить ЕНВД можно далеко не со всех видов занятий – соответствующий перечень приводится ниже.

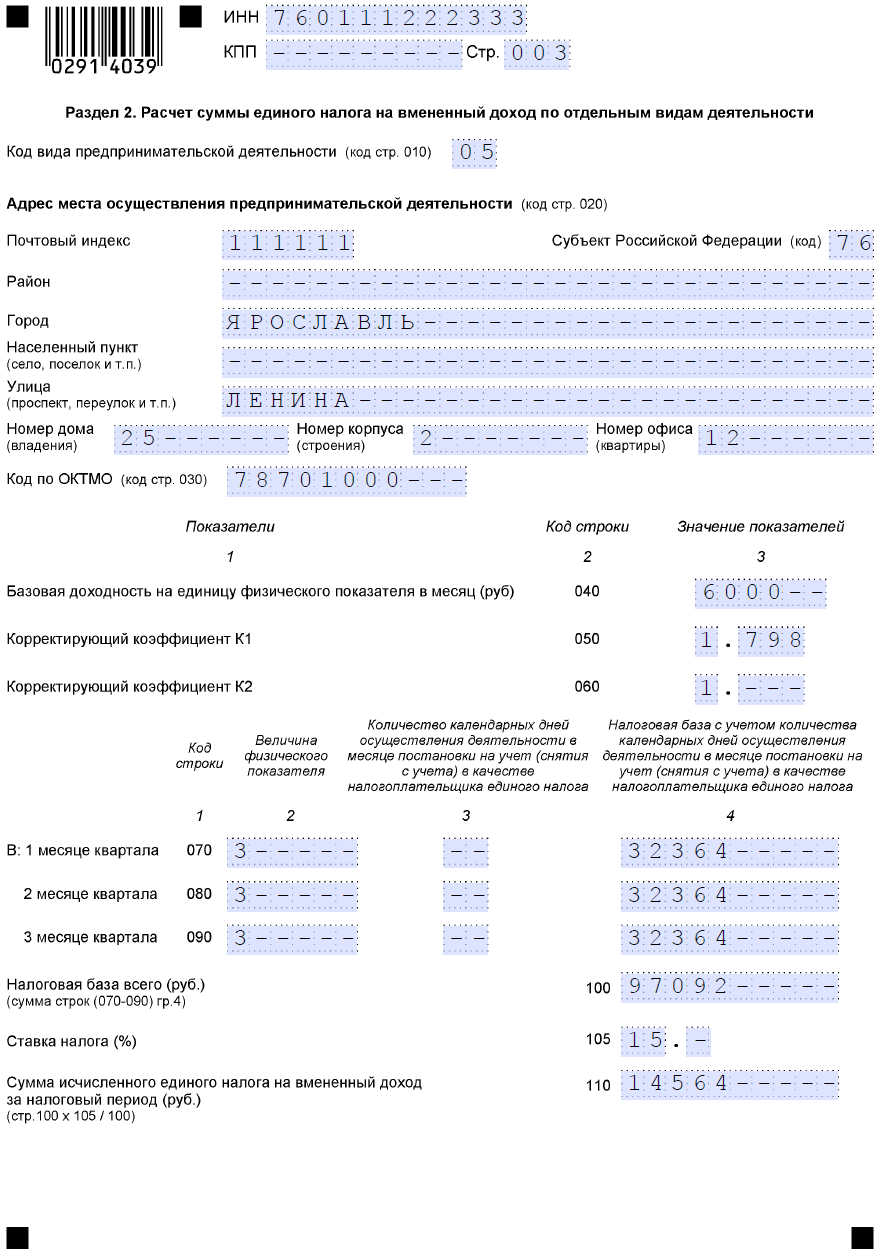

Как и в остальных случаях, формула для расчета размера этого взноса такая:

![]()

![]()

Ставка определяется федеральным законодательством и составляет 15% (это предельная величина). Вместе с тем в регионах и даже в отдельных районах местные органы власти могут установить и льготную ставку в диапазоне от 7,5% до 15%. Такая мера предпринимается в отношении малого бизнеса, развивающихся предприятий и т.п. Узнать о конкретном размере ставки можно в местной налоговой службе.

Что касается определения налоговой базы, ее высчитывают по такой формуле:

![]()

![]()

- ВД – это предполагаемый размер вмененного дохода (из расчета за 1 месяц).

- БД – показатель основной (базовой) доходности, который может меняться в результате применения специальных коэффициентов. Определяется по данным Налогового кодекса.

- ФП – физический показатель; он также определяется данными кодекса:

- КД – это суммарное число дней за отчетный период.

- КД1 – это суммарное число дней, в которые осуществляется деятельность (обслуживание, торговля и т.п.).

В отдельных случаях полученное по формуле значение также нужно домножать и на специальные коэффициенты:

- Коэффициент-дефлятор К1 учитывается в тех случаях, когда установлен объективный факт воздействия на бизнес предпринимателя или фирмы непредвиденных обстоятельств.

- Корректирующий коэффициент К2 используется только местными органами власти. Он может занимать любую позицию в интервале от 0,005 и до 1. Таким образом, этот коэффициент либо уменьшает облагаемые доходы, либо никак не изменяет их.

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Предположим, что ИП занимается предоставлением гостиницы для приезжих, причем общая площадь помещений составляет 280 м 2 , а суммарное время работы – это 3 полных месяца с апреля по июнь включительно. Тогда исходя из данных законодательства определим, что К1 = 1,798, а К2 = 0,4. БД определяется как 1000 р за каждый квадрантный метр.

В итоге налоговая база составит 3*100*0,4*1798*280 = 604128 р. Предположим, что в регионе нет никаких дополнительных налоговых льгот от местной налоговой службы. Тогда от полученной суммы нужно взять 15% (90619 р) – это и есть ЕНВД для данного примера.

10 видов деятельности, на которые распространяется налог

Подобная система налогообложения распространяется далеко не на все виды деятельности. Фактически пользоваться ею могут ИП или юридические лица только в тех случаях, если они ведут бизнес в следующих сферах:

- Сфера общепита.

- Торговля розничная.

- Сфера ветеринарии.

- Бытовые услуги.

- Размещение рекламы и/или ее массовое распространение.

- Техобслуживание, мойка, капитальный и текущий ремонт любых автомобилей.

- Передача в аренду мест для осуществления торговли, а также земельных участков.

- Передача в аренду места для стоянки различных автомобилей.

- Временное размещение людей (гостиницы, хостелы).

- Пассажиро- и грузоперевозки с помощью автомобильного транспорта.

Предприниматели или коммерческие компании (юрлица) могут заниматься как одним, так и сразу несколькими видами деятельности из этого перечня. При этом добровольный переход (т.е. возможность выбора между разными системами налогообложения) возможен только для 3 видов деятельности:

- Розничная торговля (нестационарная – т.е. разнос или развоз готовой продукции).

- Перевозка людей или грузов с помощью автомобильного транспорта.

- Размещение рекламы на поверхности и внутри транспортного средства.

Мнение эксперта

Соболев Дмитрий

Юрист по административным правонарушениям, эксперт сайта

Рекомендуем вам ознакомиться с видами ответственности которая предусмотрена законодательством РФ за уклонение от уплаты налогов.

Обязанности налогоплательщика: образец декларации

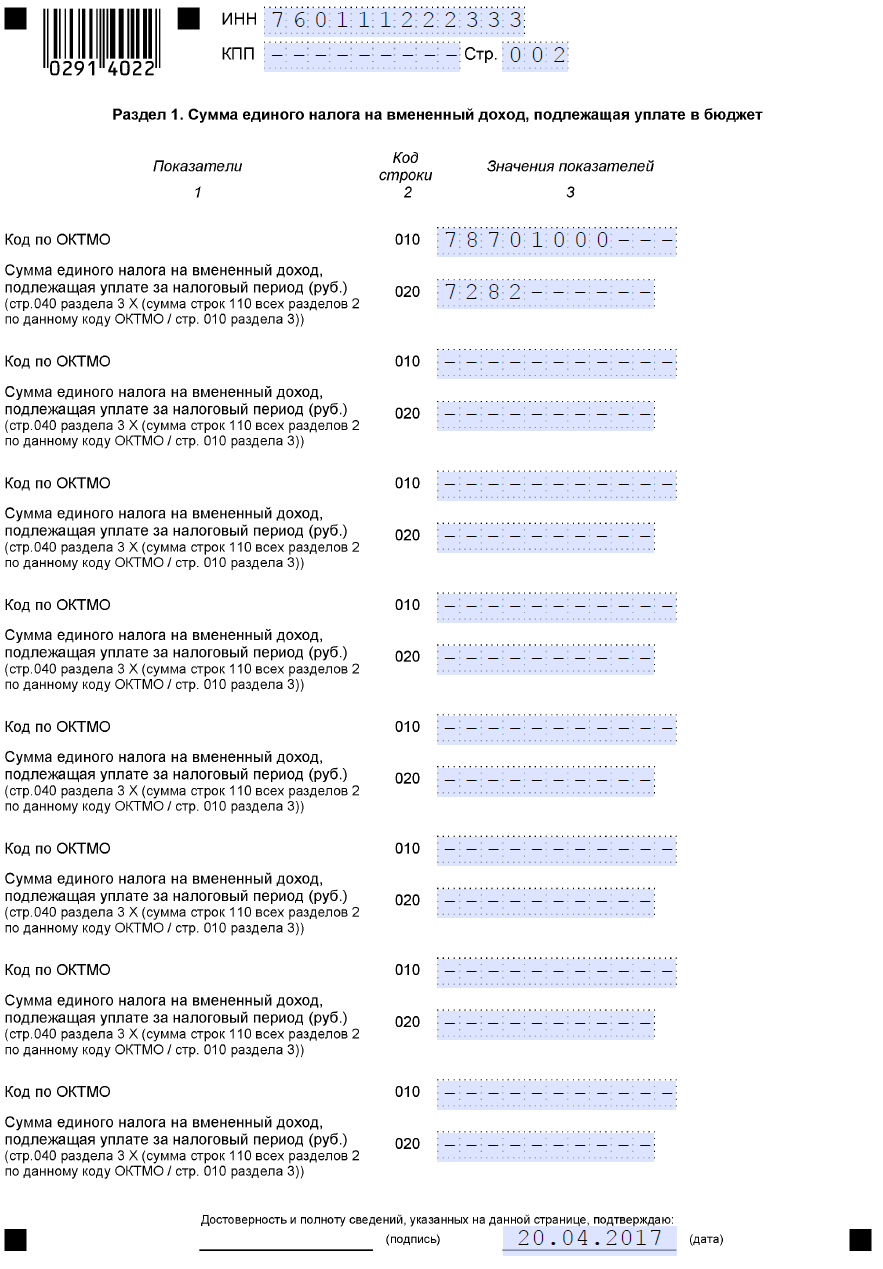

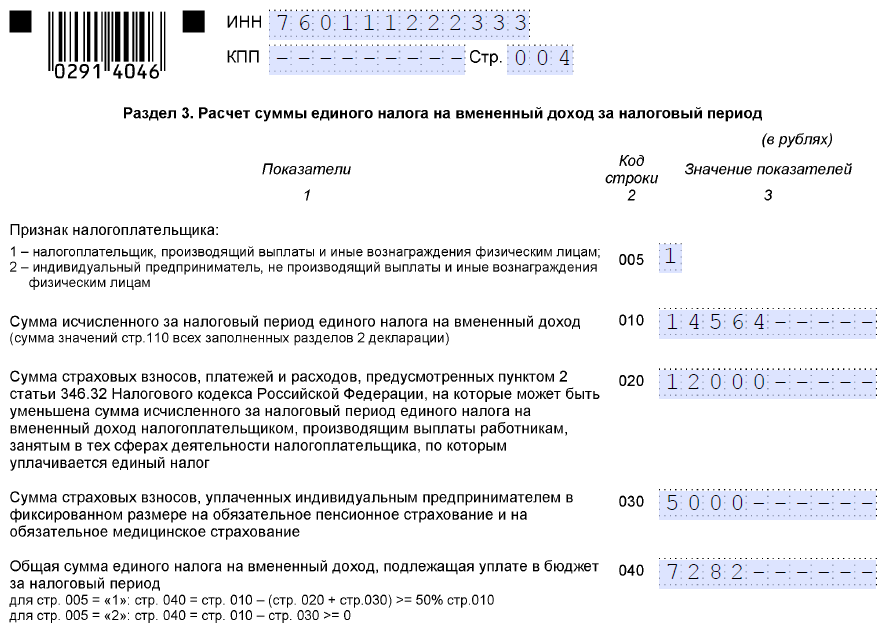

Процедура оплаты налога выглядит примерно так же, как и во всех остальных случаях. Налогоплательщик обязан регулярно заполнять налоговую декларацию и передавать ее в местное отделение налоговой службы. Отчетным сроком признается квартал (1, 2, 3 и 4). При этом документ сдается и налог оплачивается в месяце, который следует за отчетным периодом:

- Декларацию нужно передать до 20 числа этого месяца.

- Сам налог следует оплатить до 25 числа этого же месяца.

В общем случае документ сдается либо по месту регистрации, либо по месту, где ведется бизнес. При этом даже при наличии нескольких подразделений декларацию можно передать по месту нахождения любого из них (подается единый документ сразу по всем подразделениям). Однако если лицо оказывает автотранспортные услуги, размещение рекламы в транспорте или услуги по мобильной торговле, сдавать документ допускается только по месту нахождения ООО или по месту регистрации предпринимателя.

Документ состоит из 3 разделов, при его заполнении можно ориентироваться на такой образец.

Как перейти на ЕНВД

Наряду с требованием к занятию определенным видом деятельности налоговое законодательство содержит несколько условий, которым должна отвечать сама компания или ИП, чтобы иметь возможность применять ЕНВД.

| требование | юридические лица | ИП |

| количество сотрудников | до 99 включительно | |

| отражение вида деятельности | обязательное упоминание в местном законодательстве | |

| отсутствие договоров | простого товарищества или доверительного управления | |

| запрещенные сферы деятельности | образование, здравоохранение, социальное обеспечение, общепит | – |

Для перехода организации или индивидуальному предпринимателю следует обращаться в местное отделение налоговой службы. Аналогичным образом осуществляется и снятие с учета.

Мнение эксперта

Соболев Дмитрий

Юрист по административным правонарушениям, эксперт сайта

Ранее мы рассказывали о сроках давности по налогам для физических лиц, ознакомиться с этой информацией можно здесь.

Таким образом, в ряде случаев применение ЕНВД оказывается существенно более выгодным, чем оплата сразу нескольких иных налогов. Однако в некоторых случаях базовая доходность, установленная по этому налогу законодательством, не имеет экономического обоснования. К тому же реальные доходы могут значительно меняться в разное время, поэтому при выборе вида деятельности предпринимателю или юридическому лицу следует тщательно просчитать возможные финансовые риски.

Видео комментарии по теме

Источник: 2ann.ru

Что такое ЕНВД — определение, деятельность, виды и особенности

Российские предприниматели могут пользоваться разными системами для расчета налогов. Достаточно интересным считается налог на вмененный доход. Что такое ЕНВД? Он представлен налоговым режимом, на основании которого уплачивается налог индивидуальными предпринимателями.

При его расчете учитываются физические показатели деятельности, а также потенциальный доход от конкретной работы. Дополнительно применяются коэффициенты, устанавливаемые отдельно для каждого региона.

Понятие системы

Чтобы разобраться в том, что такое ЕНВД, следует тщательно изучить особенности данного налогового режима. К ним относится:

- пользоваться этой системой разрешается только в ограниченном количестве регионов, поэтому предприниматели должны предварительно уточнить возможность применения вмененного налога;

- основным фактором, влияющим на размер налога, выступает физический показатель деятельности, который может быть представлен размером помещения, количеством мест для пассажиров в общественном транспорте или другими элементами;

- применяется режим исключительно для ограниченного количества сфер деятельности;

- не учитывается во время расчетов, какая именно сумма средств поступает предпринимателю от деятельности;

- невозможно составить по этому режиму нулевую декларацию, поэтому, независимо от наличия доходов или убытков, приходится бизнесмену уплачивать неизменную сумму средств;

- поправочный коэффициент устанавливается регионами самостоятельно, для чего учитывается экономическое состояние отрасли и рынка, а также другие факторы;

- уплачиваются платежи по этому режиму ежеквартально, а также раз в три месяца возникает необходимость сдавать декларацию.

Вам будет интересно: Максимальный Вклад В Золоте

Вам будет интересно: Постоянные затраты

До 2013 года все предприниматели, попадающие под этот режим, должны были работать по нему в принудительном порядке. Но теперь ИП самостоятельно выбирают оптимальную систему. Разобравшись в том, что такое единый налог на вмененный доход, многие предприниматели добровольно переходят на него за счет наличия многочисленных преимуществ.

Когда можно пользоваться режимом?

Действует ЕНВД только для некоторых сфер деятельности. Поэтому предприниматели перед выбором этой системы должны узнать ответы на несколько вопросов:

- разрешена ли система в конкретном регионе, где планирует ИП свою деятельность;

- подходит ли выбранное направление работы под режим;

- не планируется ли трудоустраивать больше 100 человек.

Опытные бизнесмены уверяют, что целесообразно пользоваться ЕНВД для ИП, у которых физический показатель является низким. Например, размер торгового зала не превышает 15 кв. м. или имеется небольшое количество сотрудников. При таких условиях размер налога будет невысоким. При больших показателях целесообразно пользоваться УСН.

Вам будет интересно: В чем заключается депозитарная деятельность банка?

Также не всегда при открытии нового бизнеса актуально применять вмененный доход. Это обусловлено тем, что предприниматель не может быть уверен в получении высокой прибыли. Если будут убытки, то все равно придется уплачивать неизменные платежи в бюджет.

Какие виды деятельности подходят под ЕНВД?

Выбирать этот режим допускается только при работе по ограниченному количеству направлений. Все сферы деятельности перечисляются в ст. 346.29 НК. К ним относятся:

- бытовые услуги, оказываемые населению, причем сюда относятся парикмахерские услуги, уборка помещений или починка одежды;

- ветеринарные услуги;

- создание заведений общественного питания;

- предоставление жилья в аренду;

- транспортные перевозки людей или грузов;

- размещение рекламы на транспорте или других объектах.

Значимым условием для перехода на этот режим выступает работа в вышеуказанных направлениях деятельности. ЕНВД – что это такое? Данная система налогообложения изначально была создана для малого бизнеса, поэтому обладает многими неоспоримыми плюсами для предпринимателей.

Какие другие условия учитываются?

Для перехода на этот режим важно не только выбрать актуальное направление работы, но и соответствовать другим значимым требованиям. К ним относится:

- за год работы не может числиться у предпринимателя больше 100 трудоустроенных официально работников;

- если выбирается направление работы, связанное с торговлей, то размер помещения не может превышать 150 кв. м., причем учитывается только размер демонстрационного зала, поэтому не включается площадь склада или подсобки;

- стоимость активов, принадлежащих предпринимателю, не может превышать 150 млн. руб.;

- предприниматель не может принадлежать к крупнейшим налогоплательщикам.

В каждом регионе дополнительно могут увеличиваться разные требования к бизнесменам.

Какие уплачиваются платежи?

При использовании налога ЕНВД освобождается налогоплательщик от перечисления многочисленных сборов в бюджет. Поэтому на этой системе не требуется рассчитывать и уплачивать налоги:

- налог на имущество;

- НДФЛ или налог на прибыль;

- НДС.

При этом не освобождается предприниматель от страховых взносов за себя и своих работников. Если пользуется ИП автомобилями для осуществления деятельности, то им дополнительно уплачивается транспортный налог.

Преимущества режима

Разобравшись в том, что такое ЕНВД и какими особенностями обладает данный режим, многие предприниматели принимают решение работать по этой системе. Это обусловлено значимыми преимуществами:

- уплачивается только один налог;

- не изменяется размер платежа с течением времени, если остается неизменным физический показатель деятельности;

- не учитывается прибыль, получаемая предпринимателем от работы, причем часто она является значительной, поэтому платежи в ФНС являются невысокими для успешного ИП;

- в инспекцию требуется ежеквартально сдавать декларации по налогу, являющиеся простыми в заполнении, поэтому нередко сами бизнесмены занимаются учетом, не оформляя в штат опытного бухгалтера.

ЕНВД для ИП имеет не только плюсы. К минусам относится то, что если в начале работы предприниматель будет получать низкий доход или вовсе столкнется с убытками, то все равно не получится снизить размер платежа, поэтому налоговая нагрузка будет значительной. Также во многих регионах власти принимают решение относительно того, чтобы наложить запрет на использование этого режима.

Как рассчитывается налог?

Для расчета суммы, которую требуется перечислять в бюджет, используется стандартная формула:

Размер налога = предполагаемая доходность * физический показатель * коэффициент-дефлятор * региональный коэффициент * ставка налога.

Каждый показатель имеет свои нюансы:

- умножение предполагаемой доходности на физический показатель приводит к получению вмененного дохода;

- коэффициент-дефлятор устанавливается Минэкономразвития ежегодно на основании темпа роста цен на разные товары;

- региональные коэффициенты рассчитываются местными властями, для чего учитывается экономическое состояние региона и другие важные критерии;

- ставка налога варьируется от 7,5 до 15 процентов, причем именно власти региона принимают решение относительно ее размера.

Поняв, что такое ЕНВД и как рассчитывается налог, каждый предприниматель сможет без сложностей самостоятельно заниматься расчетами и составлением декларации.

Когда уплачивается налог и сдается декларация?

Перечислять сбор требуется ежеквартально, а также раз в три месяца сдается в ФНС декларация ЕНВД.

Уплачивается налог до 25 числа месяца, следующего за окончанием квартала. Декларация должна передаваться работникам налоговой службы до 20 числа этого месяца.

Пример расчета

Рассчитать налог ЕНВД достаточно просто, если точно знать разные значения. Например, предприниматель занимается реализацией непродовольственных товаров. Для этого используется стационарный магазин, размер которого равен 45 кв. м. Для расчета применяются показатели:

- базовая доходность для такой сферы работы представлена 1800 руб. в месяц;

- физический показатель представлен площадью торгового помещения, поэтому равен 45 кв. м.;

- коэффициент-дефлятор равен 1,798;

- региональный коэффициент надо узнавать в местном отделении ФНС, но примерно он равен 1;

- ставка устанавливается максимально в размере 15%.

Используя данные показатели можно получить размер сбора:

1800 * 45 * 1,798 * 1 * 0,15 = 21845,7 руб. в месяц.

За квартал размер сбора равен: 21845,7 * 3=65537,1 руб.

Такой налог считается достаточно высоким, поэтому нередко деятельность ЕНВД считается не слишком выгодной. Если физический показатель является значительным, то целесообразно пользоваться УСН.

Правила сдачи отчетности

Ежеквартально сдается декларация ЕНВД в ФНС. Выполнить это надо до 20 числа месяца, следующего за окончанием квартала.

Сдавать правильно составленный документ можно разными способами:

- в электронном виде, для чего можно пользоваться сайтом ФНС или применять возможности операторов электронного документооборота;

- в бумажной форме, для чего предприниматель должен лично принести документ в отделение ФНС.

Если используется второй вариант, то желательно сразу делать два экземпляра документа, чтобы на второй декларации работник службы поставил отметку о принятии. Это служит доказательством того, что действительно отечность была сдана своевременно в инспекцию.

Допускается, чтобы декларация в бумажном виде сдавалась доверенным лицом, но у него должна иметься на руках правильно заверенная нотариусом доверенность.

Заключение

Достаточно просто разобраться в том, что это такое – ЕНВД. Данный режим имеет много преимуществ для предпринимателя, хотя обладает некоторыми недостатками.

В законодательстве четко установлено, какие по ЕНВД виды деятельности могут вестись. Поэтому воспользоваться системой может ограниченное количество бизнесменов. При этом важно разобраться в том, как правильно рассчитывается и уплачивается налог. Следует ежеквартально сдавать декларации, так как отсутствие платежей и отчетов является административным правонарушением.

Источник: 4fo.ru

ЕНВД 2023 для ИП виды деятельности

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «ЕНВД 2023 для ИП виды деятельности». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

В обыденной жизни слово «вменённый» мало кто употребляет, но чтобы понять суть ЕНВД, надо выяснить значение этого слова. Для налогообложения «вменённый доход» означает такой доход, который государство вменяет, предполагает или считает возможным для получения налогоплательщиком в каждом конкретном случае.

Дополнительные ограничения по видам деятельности ЕНВД

К сожалению, плательщики ЕНВД и налоговые органы не всегда приходят к единому мнению по поводу того, относится ли конкретное направление бизнеса к вменённой деятельности или нет. Споры чаще всего вызывают два направления:

- бытовые услуги;

- розничная торговля.

В отношении бытовых услуг Минфин всегда делал отсылку к классификатору ОКУН – если они там прямо указаны, то ими можно заниматься на ЕНВД. Например, компьютерный мастер мог работать на вменёнке, занимаясь только ремонтом компьютеров, т.к. эта услуга есть в классификаторе. А вот установка программ и систем, их настройка и обслуживание в ОКУН не входила, поэтому и работать в рамках ЕНВД по этому направлению нельзя.

Но с 2017 года ОКУН отменён, поэтому исполнителям услуг надо руководствоваться Распоряжением Правительства РФ от 24 ноября 2016 г. № 2496-р. В этом документе содержится Перечень кодов видов деятельности по ОКВЭД-2, относящихся к бытовым услугам. Например, в перечень внесен код ОКВЭД 95.29, а это ремонт товаров личного потребления, бытовых товаров, одежды, книг, игрушек и др.

Что касается спорных моментов по рознице, то здесь надо руководствоваться толкованием розничной торговли, данным в статье 346.27 НК РФ. Согласно ему на ЕНВД нельзя торговать некоторыми акцизными товарами, товарами по образцам и каталогам вне стационарной торговой сети (посылочная и Интернет-торговля), продукцией собственного производства.

Кроме того, для ИП и организаций, торгующих на вменёнке, важно следить за тем, чтобы их покупателями не стали другие коммерческие субъекты, по крайней мере, официально. Если купленный товар будет использоваться покупателем в своей предпринимательской деятельности, то такая торговля признается оптовой, а значит, запрещённой для ЕНВД.

Для того, чтобы налоговые инспекции попытались признать продажу относящейся к опту, а не к рознице, достаточно одного из признаков сделки:

- С покупателем заключён письменный договор поставки или договор купли-продажи, но с элементами поставки (предусмотрена продажа товара партиями или его доставка).

- Характеристики товаров указывают на их применение покупателем в предпринимательской деятельности: офисная мебель и техника, кассовые аппараты, торговое или ювелирное оборудование и др.

- Оплата за товар производится перечислением с расчётного счёта покупателя.

- Покупателю выписывается счёт-фактура и товарные накладные.

Обнаружив такие продажи, налоговая инспекция пересчитывает суммы налога, уже исходя из реальной выручки, а не от площади магазина. Особенно проблемной такая ситуация будет для продавца, который не совмещал ЕНВД с УСН, потому что налоги пересчитают в рамках ОСНО, где самая высокая налоговая нагрузка и сложная отчётность.

Перед тем, как решить, относятся ли к ЕНВД виды деятельности, выбранные вами, рекомендуем получить бесплатную консультацию специалистов 1С: БО по налогообложению. Такая консультация снизит риск налоговых споров и сэкономит вам существенные суммы при уплате в бюджет.

Новый порядок уплаты налогов

В статье 45.2 НК РФ регламентирован новый порядок уплаты ЕНП.

Важно! В 2023 году для ИП, оплачивающих налоги за себя (без работников), так и за нанятых сотрудников, будет доступно перечисление средств на ЕНС как в период сбора налогов, так и заблаговременно. Средства могут быть перечислены как официальным владельцем счета, так и третьими лицами.

Далее из средств, зачисленных на ЕНС, сотрудники НС будут осуществлять платежи в следующем порядке:

- недоимки (с учетом даты возникновения, сначала самые старые);

- налоги, страховые взносы, авансы и сборы (согласно календарю с изменениями 2023 года);

- различные пени;

- проценты;

- штрафы.

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

- Организации с долей участия других юрлиц больше 25%;

- Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

- Площадь помещения для розничной торговли или общепита больше 150 квадратных метров;

- Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте;

- Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.

Окончательно решив применять единый налог, вам необходимо заполнить заявление по форме ЕНВД-2 и подать его в налоговую в интересующем вас муниципальном образовании. Заполнить заявление можно автоматически либо вручную, предварительно распечатав бланк. Налоговая служба согласует вам ЕНВД через 5 рабочих дней.

В заявлении на ЕНВД необходимо указать:

- ФИО ИП

- ОГРНИП

- дату начала деятельности по ЕНВД (не путать с датой регистрации)

- код деятельности в соответствии с ОКВЭД

- место осуществления данной деятельности (адрес)

Кому разрешено работать на ЕНВД

Чтобы применять ЕНВД, работать можно только в некоторых сферах деятельности и необходимо соответствовать определенным требованиям. Для ООО и ИП следующие условия:

- среднесписочная численность работников за прошлый год – не более 100 человек;

- не оказываются услуги сдачи в аренду авто и газозаправочных станций;

- предпринимательская деятельность не ведется в рамках договора доверительного управления или простого товарищества.

Для ООО придется соблюсти еще ряд условий:

- долевое участие других юридических лиц в уставном капитале – не более 25%;

- ООО не может быть госучреждением, оказывающим услуги населению в сфере общепита.

Льготы для плательщиков ЕНВД

Плательщики ЕНВД освобождены от уплаты НДС, налога на прибыль или НДФЛ, имущественного налога.

Стоит отметить, что на ЕНВД невозможно учесть понесенные расходы.

Взносы в ПФР, ФСС и ФОМС платятся по общим правилам.

Необходимо перечислять НДФЛ, если компания выступает в роли налогового агента.

При этом вмененные налоги можно уменьшить на уплаченные страховые взносы в фонды за ИП и работников. Правда, только за тех людей, чья работа прямо связана с деятельностью, облагаемой ЕНВД.

То есть сумма единого налога может быть уменьшена на размер перечисленных взносов:

- на страхование в Пенсионный фонд;

- на обязательное страхование от профзаболеваний и несчастного случая;

- суммы пособий по временной нетрудоспособности;

- суммы на личное страхование.

Бухгалтерская и налоговая отчетности при ЕНВД

Состав бухгалтерской и налоговой отчетности при ЕНВД сведен к минимуму.

Предпринимателям достаточно по итогам квартала сдавать декларацию по ЕНВД (до 20 числа месяца, следующего за концом квартала).

Если декларация не была подана в ФНС вовремя, то ведомство наложит на предпринимателя штраф в размере 5 тыс. руб.

Если фирма или ИП не уплатят налог в предусмотренные законом сроки, то взыскание составит 5 % от суммы сбора.

Кроме этого, если есть наемные работники, то документы по НДФЛ нужно подавать в ФНС ежегодно — до 1 апреля того года, что следует за отчетным.

Документы по выплатам в государственные фонды — за как за сотрудников, так и за себя (для ИП), нужно сдавать ежеквартально. Срок — до 15 числа месяца, идущего за отчетным периодом.

Как изменится стоимость патента

Принцип расчета суммы налога ПСН в 2023 г. не поменяется. Потребуется, как и раньше, определить налоговую базу (потенциальный доход за год по конкретной деятельности), действующую ставку и срок действия патента (при необходимости подсчитать его в днях).

Стандартная ставка составляет 6 %, но субъекты РФ, напомним, могут снизить ее вплоть до нуля. Поэтому для целей расчета ее размер нужно уточнять. При расчете используют следующие формулы:

- для патента сроком на год: НБ х 6%;

- для патента сроком от месяца, меньше года: (НБ /365(366) дн. х ЧДС патента) х 6%.

Почему ЕНВД нужно продлить

Многие субъекты Российской Федерации просили продлить единый налог на вмененный доход в 2022 году. «Вменёнка» позволяет развивать свое дело без лишних потерь и капиталовложений в малом и крупном предпринимательстве. ЕНВД можно использовать совместно с другими системами налогообложения.

Учредитель Совета Федераций Андрей Кутепов отметил, что в нестабильной экономической ситуации, сложившейся из-за пандемии, бизнесу нужна поддержка от государства. Необходимо принимать быстрые и четкие решения для стабилизации экономики регионов страны. Письмо с просьбой о продлении ЕНВД было отправлено в правительство на рассмотрение Михаилу Мишустину и заместителю президента РФ Максиму Орешкину.

Сергей Гебель — участник центрального совета «Деловой России» полагает, что продление единого налога на вмененный доход в 2022 году позволит бизнесменам без стресса и задержек восстановить рабочее состояние, постепенно преодолеть кризисную ситуацию.

Кто вправе применять ЕНВД?

Список видов деятельности, по которым возможно применение ЕНВД, утверждается в каждом регионе отдельно. В ряде областей России данный режим налогообложения и вовсе не предусмотрен местными правовыми актами.

Основными направлениями деятельности предпринимателей-плательщиков ЕНВД могут быть:

- Бытовые услуги населению – сапожные мастерские, парикмахерские, ветеринарные клиники. Полный перечень включает множество разновидностей сервиса, в том числе и мобильного (передвижного).

- Розничная торговля в помещениях и вне их. Также возможна разносная и развозная реализация, киоски, палатки, лотки, ярмарки.

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на предполагаемой (вмененной) прибыли и доступен для ИП и юр. организаций с определенным типом деятельности. Рассмотрим, что такое ЕНВД (вмененка) для ИП простыми словами.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

При расчете налога за основу берется предполагаемая прибыль, размер которой устанавливает государство. То есть фактический доход ни на что не влияет. Даже если бизнес будет убыточным или наоборот более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса.

И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

Что такое базовая доходность по ЕНВД

Базовая доходность в ЕНВД представляет собой плановый уровень дохода, который, как предполагается, должен приносить соответствующий ей физический показатель (численность работников, площадь зала, число транспорта и т.д.). Ее относят к основополагающим показателям, на основе которых происходит исчисление налога.

На основе нее рассчитывается потенциальный доход деятельности по ЕНВД за месяц. Чтобы учитывать населенность территорий и инфляцию, в данный расчет также включаются коэффициенты дефлятор (устанавливается федеральными властями) и по виду деятельности в зависимости от населения муниципалитета (закрепляется местными законами).