Кредиты представляют собой финансовое средство, которое может быть использовано для решения различных задач бизнеса. Индивидуальные предприниматели (ИП) и общества с ограниченной ответственностью (ООО) имеют возможность обратиться в Сбербанк для получения финансовой поддержки. Однако, чтобы оформить кредит, необходимо ознакомиться с условиями, предоставляемыми банком, и правильно подготовить документацию.

В 2023 году Сбербанк предлагает различные условия кредитования для ИП и ООО. Банк предоставляет как краткосрочные, так и долгосрочные кредиты. Краткосрочные кредиты обычно предназначены для покрытия текущих операционных расходов или финансирования краткосрочных проектов. Долгосрочные кредиты предоставляются для крупных инвестиционных проектов или покупки дорогостоящего оборудования.

Чтобы оформить кредит в Сбербанке, необходимо предоставить определенный пакет документов. Для ИП потребуется предоставить паспорт, свидетельство о постановке на налоговый учет, справку о доходах, а также выписку из ЕГРИП. Для ООО требуются учредительные документы, выписка из ЕГРЮЛ, бухгалтерская отчетность и прочие документы, подтверждающие финансовое состояние компании.

У миллионера много кредитов? #мышлениемиллионера #деньги #бизнес #ипотека #кредиты #игорьрыбаков

Кредиты для ИП и ООО Сбербанк:

Сбербанк предлагает широкий спектр кредитных продуктов как для индивидуальных предпринимателей, так и для обществ с ограниченной ответственностью. Банк понимает, что ИП и ООО нуждаются в финансовой поддержке для развития своего бизнеса и готов предоставить оптимальные условия кредитования.

Для индивидуальных предпринимателей Сбербанк предлагает кредиты с разными целями использования средств: для пополнения оборотных средств, приобретения оборудования или недвижимости, развития нового направления бизнеса и других. Оформление кредита для ИП требует предоставления пакета документов, который включает в себя учредительные документы и данные о финансовом состоянии предприятия.

Для обществ с ограниченной ответственностью Сбербанк также предлагает различные виды кредитов. Компания может получить кредит для приобретения нового оборудования, расширения производства, пополнения оборотных средств и других целей. В оформлении кредита участвуют все учредители компании, что требует согласования всех сделок уставом общества.

Для получения кредита в Сбербанке ИП и ООО должны иметь положительный кредитный рейтинг и доказать свою платежеспособность. Банк проводит анализ предоставленной информации и принимает решение о выдаче кредита на основе этих данных. Условия кредитования могут варьироваться в зависимости от вида деятельности, срока проведения бизнеса и требуемой суммы кредита.

Статья по теме: Применение норм антимонопольного законодательства при исчислении штрафа за злоупотребление доминирующим положением на рынке

Условия кредитования в 2023 году

В 2023 году Сбербанк предлагает ИП и ООО хорошие условия для получения кредитов. Банк предоставляет различные виды кредитов, а также удобные сроки и процентные ставки.

Для ИП и ООО Сбербанк предлагает кредиты с минимальной суммой в несколько миллионов рублей. Данная сумма может использоваться на различные цели, например, на развитие бизнеса, покупку оборудования или расширение производства.

Процентные ставки по кредитам для ИП и ООО в Сбербанке зависят от суммы кредита и срока его погашения. Чем выше сумма кредита и чем дольше срок погашения, тем ниже процентная ставка. Банк готов рассмотреть каждую заявку и предложить индивидуальные условия для каждого клиента.

Для получения кредита ИП или ООО должны предоставить Сбербанку необходимые документы, подтверждающие их финансовую состоятельность и способность погасить кредит. В документах могут быть указаны данные о бухгалтерии, расходах и доходах, наличии собственного капитала, а также о текущих платежах и задолженностях.

Сбербанк также предлагает различные опции для погашения кредита. Клиенты могут выбрать ежемесячные платежи, равные сумме кредита и процентам, или дифференцированный платеж, когда сумма платежа уменьшается с каждым месяцем.

В целом, Сбербанк в 2023 году предоставляет ИП и ООО выгодные условия для получения кредитов. Банк готов работать над индивидуальными предложениями, учитывая потребности и возможности каждого клиента.

Преимущества кредитов Сбербанка для ИП и ООО

Сбербанк предлагает широкий спектр кредитных продуктов для индивидуальных предпринимателей и юридических лиц, которые имеют множество преимуществ.

- Гибкие условия: Сбербанк разработал специальные программы кредитования, учитывая особенности работы ИП и ООО. Благодаря этому, условия кредитов адаптированы под требования и потребности предприятий разного масштаба и направления деятельности.

- Низкий процент: Одним из основных преимуществ кредитов Сбербанка для ИП и ООО является относительно низкая процентная ставка. Банк предоставляет выгодные условия, которые позволяют снизить затраты на погашение долга.

- Оформление без лишних затрат времени: Клиентам Сбербанка доступно оформление кредитных заявок онлайн. Это упрощает и ускоряет процесс получения средств и устраняет необходимость в посещении отделения банка.

- Гибкие схемы погашения: Сбербанк предлагает различные варианты графиков погашения кредита, которые позволяют ИП и ООО выбрать оптимальный вариант для своей компании. Это может быть аннуитетный или дифференцированный платеж, а также возможность досрочного погашения.

- Индивидуальный подход: Каждой компании Сбербанк предлагает индивидуальный подход при оценке заявки на кредит. Процесс принятия решения основывается на анализе финансового состояния предприятия, что позволяет учесть его реальные возможности и предложить наиболее выгодные условия.

Статья по теме: Патентование интеллектуальной собственности: признаки патентоспособности, нормы права и защита

Как оформить кредит для ИП и ООО в Сбербанке

Сбербанк предлагает выгодные условия для оформления кредитов для ИП и ООО. Для того, чтобы оформить кредит, необходимо проделать несколько шагов.

Во-первых, необходимо подготовить необходимые документы. Для ИП это может быть паспорт и свидетельство о государственной регистрации ИП, а для ООО — учредительные документы и паспорт директора компании. Также могут потребоваться финансовые отчёты и другие документы, подтверждающие финансовое состояние ИП или ООО.

Во-вторых, необходимо заполнить заявку на кредит. В ней нужно указать не только персональные данные, но и информацию о деловой активности, обороте и доходах ИП или ООО. Чем подробнее будет предоставлена информация, тем выше шансы на одобрение кредита и получение лучших условий.

После подачи заявки, банк проводит анализ предоставленных данных и принимает решение о выдаче кредита. Если решение положительное, необходимо будет подписать договор о кредите и предоставить дополнительные документы, если это потребуется.

Оформление кредита для ИП и ООО в Сбербанке является достаточно простым процессом, если предоставлены все необходимые документы и информация. Соблюдение всех требований банка позволит получить кредит на выгодных условиях и использовать его в развитии собственного бизнеса.

Необходимые документы для получения кредита

При оформлении кредита для ИП или ООО в Сбербанке необходимо предоставить следующие документы:

- Свидетельство о государственной регистрации компании – это основной документ, подтверждающий легальность деятельности и юридический статус компании.

- Учредительные документы – такие как устав и решения учредителей, подтверждают правомочность действий руководства компании и установленную долю участников в уставном капитале.

- Выписка из ЕГРЮЛ или ЕГРИП – нужна для проверки информации о компании, ее учредителях и руководителях.

- Финансовая отчетность – бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, требуется для оценки финансового состояния компании и ее платежеспособности.

- Паспорт руководителя компании – копия главного паспортного документа руководителя, нужна для проверки его личности и правомочности действий.

- Выписка из расчетного счета – показывает движение денежных средств на счету компании, а также наличие задолженностей и финансовую активность.

Статья по теме: Понятие и срок давности длящегося административного правонарушения по КоАП

Возможно, в ряде случаев Сбербанк может потребовать предоставить дополнительные документы, связанные с особенностями деятельности компании или типом кредита. Поэтому для получения более точной информации следует обратиться в отделение банка или на его официальный сайт и ознакомиться с требованиями к документам по конкретному виду кредита и организации. Подготовка всех необходимых документов заранее поможет ускорить процесс оформления кредита и повысить вероятность его одобрения.

Какие гарантии требуются для выдачи кредита

Выдача кредита ИП или ООО в Сбербанке требует надлежащих гарантий для обеспечения своевременного погашения обязательств. Кредиторы обычно требуют от заемщика предоставление хорошей кредитной истории, документов, подтверждающих доходы и финансовое положение бизнеса.

Одной из основных гарантий является залог имущества. Это может быть недвижимость, транспортные средства, оборудование или другие ценности, которые могут быть легко реализованы в случае непогашения кредита. Залоговое имущество должно иметь достаточную стоимость для покрытия суммы кредита.

Также в качестве гарантии может использоваться поручительство. В случае неплатежеспособности заемщика, поручитель обязуется погасить задолженность. Роль поручителя может выполнять как физическое лицо, так и другая юридическая организация.

Дополнительно кредиторы могут требовать предоставления бухгалтерской отчетности, выписок из ЕГРЮЛ или ЕГРИП, копий договоров с клиентами или поставщиками. Все эти документы помогут банку оценить финансовую устойчивость заемщика и принять решение о выдаче кредита.

Советуем также:

- Виды юридических лиц и их классификация: обновление в гражданском праве

- Калькулятор процентов по договору займа: как рассчитать сумму с учетом ст. 809 ГК РФ

- Приглашение на конференцию: важное мероприятие, которое нельзя пропустить

- Значение требований к рабочему месту: почему они необходимы

Источник: krasnozn.ru

Кредитование ИП: основные особенности

Существует мнение, что банки кредитуют индивидуальных предпринимателей менее охотно, чем наемных работников. Это объясняется тем, что первые работают сами на себя, тогда как вторые получают стабильную зарплату от работодателя.

Однако надо учитывать, что наемный работник в любой момент может быть уволен, вследствие чего у него возникнут проблемы с возвратом долга. Ввиду данных особенностей сопоставлять физлиц и ИП в качестве заемщиков нельзя, поскольку кредитные учреждения предлагают им разные финансовые продукты.

Взять кредит для ИП могут как опытные бизнесмены, стабильно получающие большие доходы, так и новички в бизнесе, только планирующие открыть свое дело. Для покрытия возможных убытков во втором случае банки требуют предоставить залог.

Виды кредитных продуктов для ИП

Поскольку индивидуальный предприниматель занимается бизнесом, он привлекает заемные средства для его развития. Благодаря этому ИП получает возможность покупать коммерческую недвижимость, производственное оборудование, специальную технику, выплачивать зарплату своим сотрудникам, а также выполнять свои обязательства по подписанным договорам и заключенным сделкам.

При этом у ИП должен иметься четкий бизнес-план, содержащий график выплат для своевременного погашения кредита. Банковские организации предоставляют индивидуальным предпринимателям обширный спектр услуг, в состав которых входят следующие виды кредитов:

- на открытие дела с нуля;

- на пополнение оборотных средств;

- на аренду площадей или покупку производственного оборудования (целевые кредиты);

- овердрафт – предоставление краткосрочных кредитов на условиях кредитной линии;

- кредиты под залог движимого и недвижимого имущества.

Условия, которым должен соответствовать потенциальный заемщик

Чтобы получить кредит для индивидуального предпринимателя в банке, физическое лицо должно иметь соответствующий статус. Самозанятые граждане к ИП не относятся. В некоторых кредитных учреждениях им предлагаются отдельные кредитные продукты. Главные требования, предъявляемые к ИП банками, таковы:

- возраст заемщика должен составлять от 21 года до 65 лет (иногда – от 18 до 75 лет);

- стаж работы в качестве ИП должен составлять не менее трех месяцев;

- наличие постоянной регистрации в том регионе, где ведется бизнес или работает банк.

Еще одно важное требование заключается в отсутствии у ИП задолженности перед другими банковскими учреждениями. При соблюдении всех перечисленных условий проблем с получением кредита не возникает.

Источник: expert.ru

Кредит для индивидуального предпринимателя

Начать собственный бизнес без дополнительных денежных вложений очень сложно. С целью поддержать индивидуальных предпринимателей, банки предлагают им кредитные средства. Однако потребительские программы для ИП имеют свои особенности, которые обязательно следует учесть, собираясь с документами в отделение банка.

Особенности кредитования ИП

Индивидуальный предприниматель – это физическое лицо, зарегистрированное в установленном законом порядке и ведущее предпринимательскую деятельность. ИП не является юридическим лицом, поэтому условия кредитования для него отличаются от предоставления кредитных средств компаниям и организациям.

Чтобы развивать свой бизнес, частный предприниматель может взять обычный потребительский кредит как физическое лицо. Но порой бывает выгоднее ориентироваться на специальную программу, которую предлагают банки.

На открытие бизнеса

Если ИП только начинает свою деятельность, он может взять кредит для индивидуального предпринимателя наличными для открытия бизнеса. Сегодня в поддержку ИП существует много государственных и муниципальных программ, проводимых властями совместно с банковскими компаниями. Благодаря этому условия по кредитам для частных предпринимателей гораздо привлекательнее, чем для остальных физических лиц.

Средний срок кредитования ИП составляет около 3 лет, а процентная ставка -14-18% годовых. Средняя сумма, на которую можно рассчитывать, — до 3 млн. руб. Более крупные суммы банки не готовы предоставить предпринимателям, не имеющим возможность подтвердить документально свой доход и платежеспособность. Для финансовой организации такая сделка является слишком рискованной.

Чтобы создать поддержку малому бизнесу и сделать условия кредитования для ИП более приемлемыми, и осуществляется государственная поддержка. Благодаря ей часть процентной ставки оплачивается из бюджетных средств.

Однако частным предпринимателям нужно учесть, что регистрироваться они будут за собственные средства. Кроме того, в качестве гарантии платежеспособности необходим поручитель или залог в виде активов или недвижимого имущества. Только на этом основании банк согласится предоставить потребительский кредит для индивидуального предпринимателя, начинающего свой бизнес.

Повысить шансы на получение кредитных средств поможет бизнес-план. Чем тщательнее он будет разработан, тем больше вероятности, что банк благосклонно отнесется к заявлению ЧП.

Главная привлекательность программ кредитования для ИП заключается в том, что комиссионные выплаты по кредиту оцениваются как расходы для ведения бизнеса. Это означает, что клиент банка не будет нести расходы одновременно по налогам с доходов и комиссионным выплатам по вливаниям в свой бизнес.

На развитие бизнеса

Иные условия предлагаются предпринимателям, которые уже ведут свой бизнес не менее 6 месяцев. Традиционно это основное требование для сформированного малого предприятия.

Кредит на развитие ИП предоставляется для конкретных целей:

- для приобретения сырья;

- для восполнения активов;

- с целью расширения производства и т.д.

Иными словами, клиент обязан использовать кредитные деньги только на цели, которые указаны в договоре с банком. В противном случае ИП должен будет уплатить банковской компании штраф или же досрочно погасить всю сумму кредита.

Средняя сумма, которую может выдать банк на развитие предпринимательской деятельности, — до 150 млн. руб. Процентная ставка составляет от 12 до 18%, хотя довольно часто проценты по кредиту устанавливаются индивидуально для каждого заемщика. Срок, на который могут быть предоставлены кредитные средства, — 3-10 лет.

Даже если ИП может предъявить банку полный отчет по финансовой стороне своей деятельности, банку все равно может понадобиться материальное обеспечение в виде поручителей, залога в форме недвижимости или авто. При этом нужно учитывать, что банк готов выдать сумму в размере 50-70% от стоимости залогового имущества.

Указанные условия являются ориентировочными и могут значительно колебаться в зависимости от банковской компании. В последнее время финансовые компании склонны к ужесточению условий кредитования частного предпринимательства, так как, согласно статистике, только 15-20% из всех начинающих ИП удается развить свой бизнес.

Виды кредитов для ИП

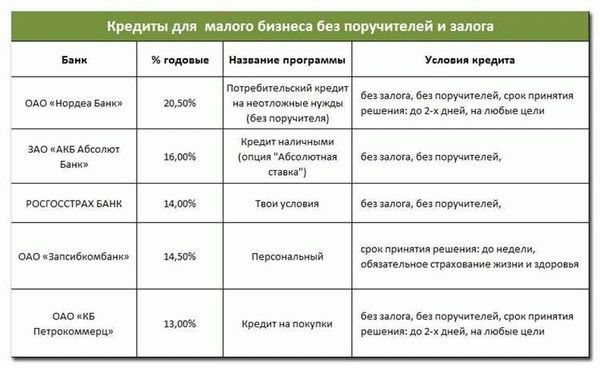

Если вы решили получить кредит для индивидуального предпринимателя без залога и поручителей на большой срок, выберите наиболее приемлемую для вас форму кредитования:

- Кредитная линия. Заемные средства перечисляются на счет клиента не полностью, а частями. Существует возобновляемая и невозобновляемая кредитная линия. В первом случае можно погашать задолженность, а затем повторно использовать средства кредитной линии для развития бизнеса.

- Экспресс кредиты. Это программы, позволяющие брать заемные деньги быстро и без залога, однако процентные ставки по таким кредитам очень высокие и доходят до 20-30% годовых.

- Овердрафт. Размер кредитных денег составляет около 50% от ежемесячного оборота предприятия за последние 3 месяца. Банк автоматически пополняет счет заемщика и затем контролирует использование средств.

- Под залог. Этот вид кредитной программы хорош тем, что процентная ставка благодаря материальному обеспечению снижается на 5-7%.

Выбор формы кредитования зависит от того, какую деятельность будет осуществлять ИП. В большинстве случаев выгоднее использовать залоговый кредит, так как шансы получить с его помощью заемные средства гораздо больше.

Условия для заемщика и документы

Индивидуальный предприниматель, решивший взять кредит в банке, должен соответствовать таким условиям:

- возраст от 23 лет;

- гражданство РФ;

- прописка в регионе, где находится отделение банка;

- отсутствие судимости;

- хорошая КИ.

Желательно, чтобы частный предприниматель имел семейный статус, поскольку такие клиенты внушают банковской организации больше доверия.

Если у заемщика уже были попытки развить свой бизнес за счет кредитных средств, но они окончились неудачно, к таким клиентам банк относится с недоверием и, скорее всего, откажет в кредите.

Документы

Для визита в банковское отделение клиент обязан собрать пакет документов:

- паспорт, ИНН;

- правка о доходах (если ее можно получить);

- военный билет (мужчинам до 27 лет);

- свидетельство о регистрации ИП;

- бизнес-план и договор с франчайзинговой компанией, если частный предприниматель планирует открытие предприятия;

- документы на залоговое имущество.

Если ЧП существует давно, предпринимателю придется подготовить:

- книгу расходов и доходов;

- выписку по расчетному счету;

- бухгалтерский отчет.

Этот список документов не является окончательным и корректируется банком в зависимости от рода деятельности ИП. Например, если предпринимательская деятельность связана с травматическим оружием или продажей алкоголя, потребуется соответствующая лицензия.

Как взять кредит?

Если вас интересуют кредиты для индивидуального предпринимателя, условия получения заемных средств должны быть изучены вами заранее, до визита в банк. Если вы выбрали подходящую финансовую компанию, можете сначала отправить электронную заявку на сайте и получить предварительное решение. Если оно было положительным, приступайте к сбору документации.

С полным пакетом документов отправляйтесь в банк. Здесь менеджер рассмотрит вашу заявку и поможет разобраться в тонкостях кредитования, после чего заявление и документация отправляются на рассмотрение.

Процесс занимает от 2 до 8 суток в зависимости от вида программы кредитования. Если предполагается экспресс кредит, для вынесения решения достаточно 2 суток. Стандартное предложение от банка требует не менее недели.

Если одобрение было получено, заемщику предстоит открыть расчетный счет в этой же банковской компании, куда и будут переведены заемные средства. В случае отказа можно обратиться в другой банк. Следует учесть, что сотрудники финансовых организаций тщательно проверяют клиентов. Если банк сочтет документы заемщика сомнительными, заемные деньги не будут выданы.

Как погашать задолженность?

Удобнее всего переводить средства на банковские реквизиты безналичным расчетом. Но если у предпринимателя нет такой возможности, он имеет право оплачивать долг наличными в кассе.

Условия погашения задолженности зависят от вида кредитной программы. Например, если был выбран обычный кредит, согласно договору определяется сумма, которую заемщик обязан вносить на свой расчетный счет каждый месяц.

Когда клиент не может погасить долг своевременно, банковская компания предлагает реструктуризацию или пролонгацию кредита. В этом случае заемщику лучше до окончания срока известить сотрудников компании о своей проблеме в письменном виде.

При отсутствии возможности оплатить задолженность финансовая организация имеет право на реализацию залогового имущества, чтобы вернуть заемные деньги. Если залог отсутствовал, банк начисляет пеню на оставшуюся сумму и привлекает ИП к ответственности посредством суда. Впоследствии кредитная история индивидуального предпринимателя будет испорчена, и взять кредитные средства повторно будет очень сложно.

Если вы решили стать индивидуальным предпринимателем, тщательно обдумайте программу развития бизнеса и необходимость брать средства взаймы. Если вы не успеете вернуть задолженность, вам придется отдать банку залоговое имущество или искать деньги, чтобы вернуть долг с процентами за просрочку.

Источник: kreditor.biz