Статья поможет выбрать выгодную систему налогообложения, чтобы не переплатить налоги. В конце статьи вы найдете калькулятор налоговой нагрузки — скачивайте и применяйте для вашего бизнеса.

1288 просмотров

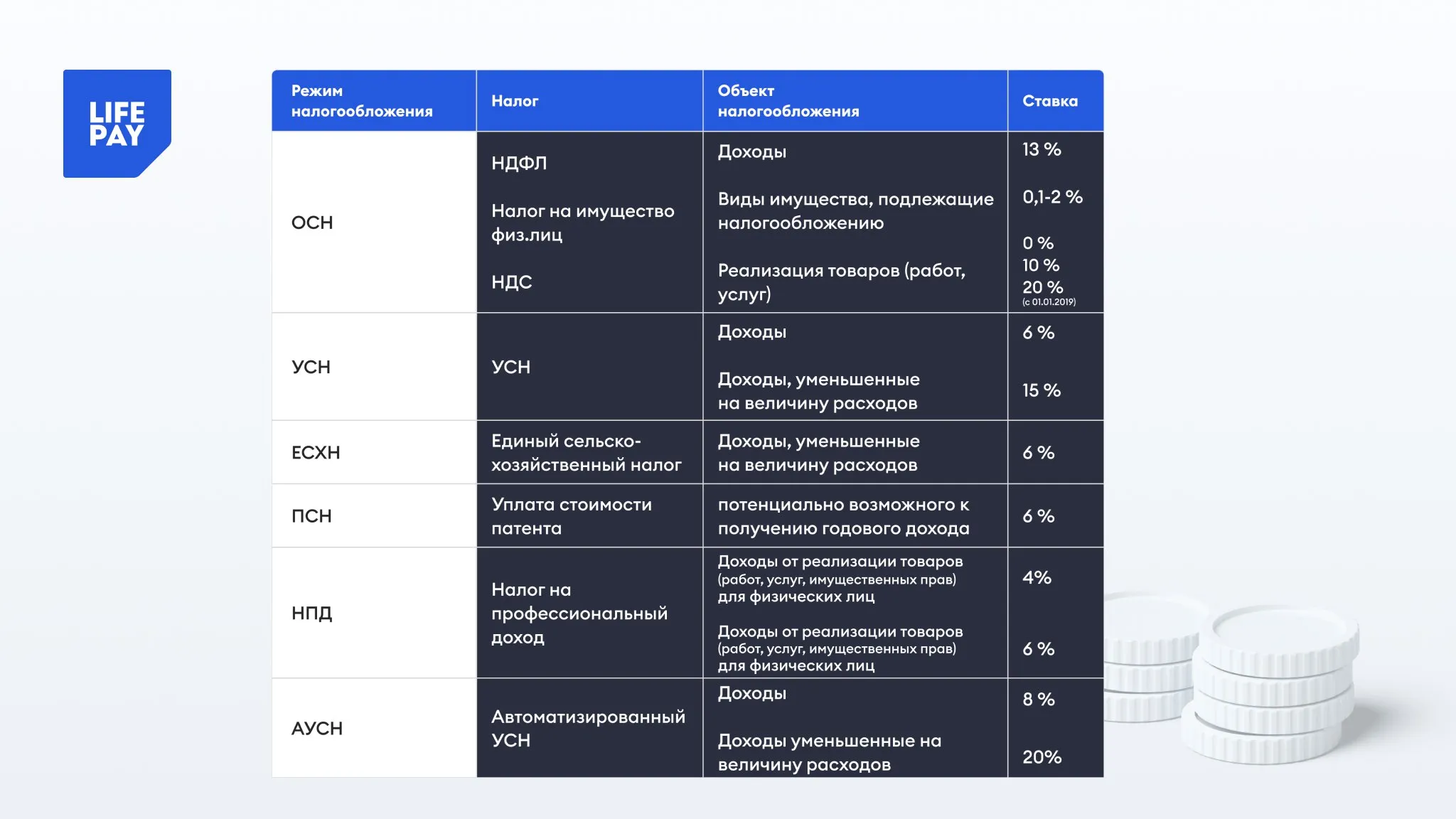

Доступные системы налогообложения

С 2021 года в Российской Федерации установлены следующие системы налогообложения:

Виды систем налогообложения в России на 2021 год.

ОСН не имеет ограничений и подойдёт любому бизнесу. ИП может выбрать любой режим, а компания только ОСН, УСН и ЕСХН.

Условия для применения той или иной системы налогообложения отразили в таблице.

Сравнение требований, предъявляемых к бизнесу на разных режимах налогообложения.

Общие налоги на каждой системе налогообложения

Существует ряд налогов, которые вы будете платить, независимо от выбранного режима:

- Страховые взносы.

- НДФЛ (налог физического лица, компания выступает в роли агента — удерживает и перечисляет налог в бюджет).

- Транспортный, земельный, налог на имущество (если в собственности есть транспорт, земля, недвижимость).

- Торговый сбор.

Страховые взносы и НДФЛ

Налоговые уловки большого бизнеса

Все страховые взносы рассчитываются от фонда оплаты труда (ФОТ).

- ФОТ = Зарплата на руки + НДФЛ

- Страховые взносы = ФОТ × Ставка страховых взносов

Ставки страховых взносов и НДФЛ отразили в таблице.

Ставки страховых взносов и НДФЛ.

*Зависит от вида деятельности, чем выше риск получения травмы, тем выше ставка. Например, для программиста ставка 0,2%, для шахтёра 8,5%.

**МРОТ — минимальный размер оплаты труда с 1 января 2021 года составляет 12 792 рубля.

**Для секторов малого и среднего предпринимательства (МСП) с 1 апреля 2020 года введены пониженные ставки (п.9 ст. 2 № 102-ФЗ от 01.04.2020). Для крупного бизнеса действуют базовые ставки (первый столбец таблицы).

Например, бизнес относится к МСП, сотрудник получает на руки 60 000 рублей, ставка в ФСС за травматизм 0,2%.

- ФОТ = 60 000 / 0,87 = 68 966 рублей

- Страховые взносы = 12 792 х 30,2% + (68 966 — 12 792) х 15,2% = 3 863 + 8 538 = 12 401 рублей

- НДФЛ = 68 966 — 60 000 = 8 966 рублей

- Всего = 12 401 + 8 966 = 21 367 рублей

Чтобы выплатить сотруднику 60 000 рублей на руки, вы заплатите 21 367 рублей налогов, т.е. 36% от зарплаты на руки уйдет на налоги.

Некоторые компании в зависимости от вида деятельности могут платить пониженные ставки страховых взносов. Если вы занимаетесь IT-разработкой, и ваша компания получила аккредитацию в Минцифры, то общая ставка страховых взносов составит 7,6%. Для участников проекта «Сколково» — 14% (ст. 427 НК РФ).

Если вы ИП без сотрудников, то необходимо заплатить страховые взносы за себя:

- 32 448 рублей в год в ПФР.

- 8 426 рублей в год в ФОМС.

Вам придется заплатить 40 874 рубля в год, даже если ваша выручка составила 0 рублей. Если же годовая выручка более 300 000 рублей, то необходимо заплатить в ПФР в качестве страховых взносов дополнительно 1% от суммы, превышающей 300 000 рублей.

Как работать легально, платя меньше налогов? Дмитрий Казанцев | Виды налогов в РК

Транспортный, земельный и налог на имущество

Эти налоги возникают только в том случае, если в собственности ООО или ИП есть транспорт, земля и недвижимое имущество. При ЕСХН ООО и ИП освобождаются от уплаты налога на имущество (ст. 346.1 НК РФ).

На сумму транспортного налога влияет вид транспортного средства, мощность двигателя в лошадиных силах, срок владения транспортом. Чем выше мощность двигателя, тем выше налог. Рассчитать налог можно на сайте ФНС своего региона.

Земельный налог зависит от кадастровой стоимости, площади участка и срока владения. Чем больше стоимость и площадь, тем больше налог.

На имущественный налог влияет стоимость имущества, размер налоговой ставки и вычета. При УСН под налог попадает только та недвижимость, которая учитывается по кадастровой стоимости — жилые и нежилые помещения, гаражи, машино-места, незавершенное строительство. Ставка налога на имущество не превышает 2,2% (ст. 380 НК РФ).

Налоговая декларация по налогу на имущество подаётся 1 раз в год.

С 2021 года ФНС самостоятельно рассчитывает суммы транспортного и земельного налогов. Сдавать декларации не надо, только проверять правильность расчёта за налоговой.

Уплачивать имущественный, транспортный и земельный налоги следует ежеквартально.

Торговый сбор

Установлен для предприятий и ИП, которые занимаются торговлей и используют движимое и недвижимое имущество. Это местный платеж. Действует на территории муниципальных образований городов Москва, Санкт-Петербург, Севастополь (ст. 411 НК РФ).

От уплаты освобождаются предприятия и ИП, работающие на ЕСХН и патенте (ст. 411 НК РФ).

Для некоторых продавцов предусмотрены льготы. Например, в Москве не облагается сбором торговля с использованием торговых автоматов, на ярмарках выходного дня, разносная розничная торговля в зданиях бюджетных учреждений.

Сумма торгового сбора зависит от вида розничной торговли и округа, в котором она ведётся. Ставки устанавливают региональные власти. Рассчитывать и уплачивать сбор необходимо ежеквартально.

Например, если вы решите открыть магазин площадью 50 кв. м. в центре Москвы, то каждый квартал потребуется платить 60 000 рублей в качестве торгового сбора.

Общая система налогообложения (ОСН)

Присваивается при регистрации в ФНС автоматически, если не подано заявление о переходе на другой режим. Режим не имеет ограничений и подходит всем видам бизнеса. Но на нём самая высокая налоговая нагрузка, сложный бухгалтерский учёт и повышенное внимание со стороны ФНС.

На ОСН необходимо начислять и уплачивать:

- Налог на прибыль (для ИП НДФЛ).

- НДС.

Бухгалтерский учёт ведётся методом начисления. Что это означает? Например, компания реализовала продукцию в марте на 150 тысяч рублей, а деньги от покупателя получит только в мае. Операция по методу начисления совершена в марте, значит НДС надо заплатить тоже в марте, а не когда поступят деньги от покупателя.

Налоги считаются по поступившим и выставленным документам (факт реализации), а не по деньгам на расчетном счете. Поэтому есть риск возникновения кассовых разрывов — деньги еще не поступили, а налог платить необходимо.

На этой системе необходимо вести полноценный бухгалтерский учёт. Самостоятельно разобраться во всех нюансах вряд ли получится. Бухгалтер необходим. Если вы только начали деятельность, то услуги бухгалтера на аутсорсе могут стоить от 15 до 25 тысяч рублей ежемесячно.

Налог на прибыль

Налог рассчитывается по формуле:

- Налог на прибыль = (Доходы — Расходы) х 20%

Из формулы видно, что чем выше расходы и меньше ставка налога, тем меньше налог.

В Налоговом кодексе нет чёткого перечня того, что включается в состав расходов (ст. 252 НК РФ, ст. 253 НК РФ). Главное, чтобы они были экономически обоснованы, подтверждены документами и были направлены на получение прибыли.

Налоговая ставка может быть снижена регионами до 15,5%. Ряд компаний может воспользоваться льготными ставками (ст. 284 НК РФ), а некоторые, например, участники проекта «Сколково», полностью освобождаются от налога (ст. 246.1 НК РФ).

ИП на ОСН платят не налог на прибыль, а НДФЛ в размере 13%. Рассчитывается по такой же логике, как налог на прибыль: доходы минус расходы и умножаются на ставку. Для доходов свыше 5 млн рублей за год — ставка НДФЛ 15%.

Сдавать отчетность в ФНС и уплачивать налог на прибыль необходимо ежеквартально. Если же выручка составила более 15 млн рублей за квартал, то перечислять налог в бюджет будете ежемесячно.

Если организация сработала в убыток, то налог на прибыль не надо платить. В следующем налоговом периоде (в следующем году) можно снизить налогооблагаемую базу (Налогооблагаемая база = Доходы — Расходы) на сумму убытка.

Рассмотрим пример переноса убытка 2019 года на 2020 год.

Показатели деятельности за 2019 год:

- Доходы = 700 тысяч рублей

- Расходы = 900 тысяч рублей

- Прибыль = 700 — 900 = -200 тысяч рублей

За 2019 год получен убыток 200 тысяч рублей. Налог на прибыль = 0.

Показатели деятельности за 2020 год:

- Доходы = 950 тысяч рублей

- Расходы = 700 тысяч рублей

- Прибыль = 950 — 700 = 250 тысяч рублей

Компания может уменьшить налогооблагаемую прибыль в 2020 году за счет убытка 2019 года, но не более, чем на 50% (п. 2.1 ст. 283 НК РФ), т.е. на 125 тысяч рублей.

Налог на прибыль за 2020 год = (250 — 125) х 20% = 25 тысяч рублей.

Налог на добавленную стоимость (НДС)

НДС — это косвенный налог, его оплата переносится на конечного потребителя. Поэтому, когда будете платить НДС, то вы будете перечислять налог, который заплатил ваш покупатель. А ваш НДС, который вы заплатили государству, будут перечислять в бюджет ваши контрагенты, у которых вы покупали товары и услуги, если они применяли ОСН.

Формула расчета НДС.

Из формулы видно, чем больше входящего НДС и меньше исходящего, тем ниже налог.

Стандартная ставка НДС 20%. На детские товары и некоторые продукты питания 10%. Товары на экспорт — 0%. Некоторые операции не облагаются НДС (ст. 149 НК РФ).

Если входящий НДС выше исходящего, то можно подать декларацию на возмещение НДС и получить обратно часть налога, который вы уплатили (кэшбэк). Налоговая реально перечислит вам деньги на расчетный счет.

Если вы экспортируете продукцию, то ставка НДС будет 0%. Услуги на экспорт НДС не облагаются (п.1 ст. 146 НК РФ). Входящий же НДС ФНС вам компенсирует. В этом случае ОСН выгодна.

Налоговую декларацию надо подавать ежеквартально, а оплачивать — ежемесячно в размере ⅓ от квартальной суммы.

Когда применять ОСН

ОСН выгоден, если:

- Большинство ваших покупателей — крупные компании на режиме ОСН. Они заинтересованы приобретать у вас с НДС, чтобы снижать налог к уплате.

- Вы — экспортёр товаров или услуг. Товары облагаются НДС по ставке 0%, услуги не облагаются. Вы сможете получать кэшбэк от государства в размере входящего НДС.

Как уменьшить налог на прибыль и НДС на ОСН

- Сотрудничать с поставщиками-плательщиками НДС. Увеличивая входящий НДС, вы снижаете НДС к уплате. Но не всегда это верно. Если есть выбор между контрагентом, которому вы заплатите 120 рублей с учетом НДС и контрагентом, которому вы заплатите 99 рублей без НДС, то выгоднее работать с контрагентом без НДС.

- Сокращать срок между реализацией и фактическим поступлением денег, чтобы не допустить кассовых разрывов. Запрашивать у поставщиков счет-фактуры на аванс, чтобы уменьшить НДС к уплате в текущем квартале.

- Проверять документы от поставщиков: подписи, печати, реквизиты. Если некорректно оформленный документ вы приняли к учёту и включили в расходы, то при проверке это всплывёт. Налоговая увеличит расходы и доначислит налог со штрафами и пени.

- Проанализировать возможность применения льготных ставок по НДС и налогу на прибыль.

- Утвердить с бухгалтером учетную политику и точно закрепить, что будет относиться в доходы и расходы. Составить аргументацию для налоговой (ссылки на НК РФ, судебную практику, исследования) на случай проверок.

Упрощённая система налогообложения (УСН)

Удобный и популярный режим для малого и среднего бизнеса. Бухгалтерский учёт проще, налоговая нагрузка ниже, чем при ОСН.

Учёт доходов и расходов ведётся кассовым методом, то есть при совершении оплаты.

Например, компания реализовала продукцию в марте на 150 тысяч рублей, а деньги от покупателя получит только в мае. При УСН доход будет признан в мае при поступлении денег на расчётный счёт. Также и с расходами. Если за партию товара заплатили поставщику в марте, а поставка будет в июне, то расходы будут приняты к учёту в марте. Документы для подтверждения расходов нужны, как и при ОСН.

Отчётность необходимо сдавать 1 раз в год, уплачивать налог ежеквартально.

Вы не сможете выбрать УСН, если:

- Производите подакцизные товары, добываете и продаёте полезные ископаемые.

- Годовой доход выше 200 млн рублей и численность более 130 человек.

- Доля других предприятий в бизнесе более 25% и есть филиалы.

Существует 2 вида УСН: УСН «Доходы» и УСН «Доходы минус расходы».

Источник: vc.ru

Типы налогообложения для бизнеса: какой кому подойдет и как выбрать

Каждому предпринимателю необходимо платить налоги. Это закон. Существует одна основная система налогообложения (ОСН), которая присваивается автоматически новому бизнесу. Но можно выбрать другой режим и сэкономить.

ОСН

Основная система налогообложения предусмотрена для любого вида бизнеса, без ограничений. Если компания или предприниматель не встали на налоговый учет при открытии своего дела, то ОСН присваивается автоматически.

Компаниям на ОСН необходимо уплачивать: НДС, НДФЛ (для ИП), налог на имущество и налог на прибыль.

Кому выгодно

- Большим компаниям. Оба бизнеса на ОСН, которые работают совместно, могут получить вычет по НДС. Например, строительная компания, которая работает на ОСН, приобрела комплектующие у организации, которая также выплачивает налоги по системе ОСН. После завершении сделки, заполнении документов и декларации обе организации укажут сумму НДС для последующего вычета, и получат его.

- Компаниям, чей вид деятельности подлежит льготам по уплате НДС согласно ст. 145 НК. Это те организации, чья выручка за предыдущие 3 календарных месяца составила не более 2 млн рублей и прошло не менее трех месяцев с даты госрегистрации предприятия.

- Малому бизнесу, который сотрудничает с крупными компаниями.

Для кого

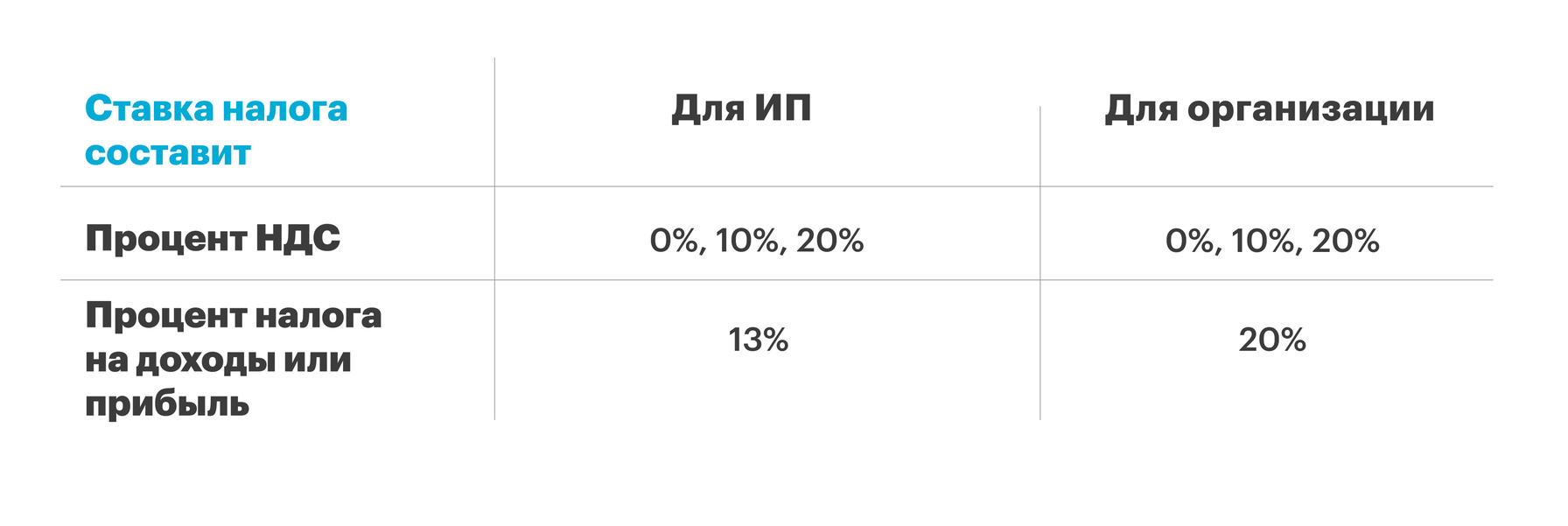

Для всех, но платить придется по полной: НДС – 20%, 13% НДФЛ для ИП, налог на прибыль для юрлиц – 20%. Максимальный процент налога на имущество – 2,2%, ставка устанавливается регионом, в котором ведет деятельность компания.

А еще важно помнить о страховых взносах. Их должны платить предприниматели на любой системе налогообложения, за себя и за сотрудников.

Для работы с отчетностью по этому режиму предприятию понадобится бухгалтер, а возможно, и несколько. Все зависит от количества транзакций.

УСН

Упрощенная система налогообложения. Те, кто подключен к системе УСН «Доходы» платят 6% налога, а те, кто работает в режиме «Доходы минус расходы» – 15%. В регионах ставка может быть ниже.

Иногда статус «Доходы минус расходы» выгоднее, чем «Доходы».

Все зависит от компании и на что уходят средства в действительности. Если траты составляют более 70% от доходов, тогда «Доходы минус расходы» будут оптимальным решением.

Например, ивент-агентство организовывает мероприятие для клиента за 500 000 рублей. Агентская комиссия, которая и составляет выручку – 15%. Таким образом, клиент платит компании 575 000. На системе «Доходы» агентству нужно будет заплатить налог с 575 000 – 34 500 рублей, а на системе «Доходы минус расходы» – с 75 000 – 11 250 рублей. Выгода очевидна.

Риски необходимо просчитать заранее. Система выбирается на календарный год, в течение которого перейти на другую не получится. В случае, если прибыли у бизнеса не было, то все равно придется платить 15%, так как был установлен режим оплаты налогов в рамках УСН «Доходы минус расходы».

Кому можно

ИП, ООО. Но есть нюансы: компании не позволено иметь филиалы, доход должен быть не более 200 млн руб. в год, число сотрудников не может быть более 130 человек.

Кому выгодно

Малому и среднему бизнесу.

Составлять отчетность на УСН не сложно. Можно самому, можно с бухгалтером. Конечно, это зависит от масштаба компании.

Помочь с отчетностью может программа 1С: Бухгалтерия, которая интегрирована с кассово-платежным приложением LIFE POS от LIFE PAY. С помощью LIFE POS можно принимать платежи от клиентов даже на смартфоне, информация о которых будет автоматически синхронизироваться с 1С.

Так работать с отчетностью будет еще удобнее: никакого ручного ввода, полная автоматизация всех процессов. ПО работает в соответствии с 54-ФЗ.

Также в LIFE POS можно работать с маркированной продукцией. Она автоматически списывается при сканировании штрихкода на этикетке и сразу попадает в систему «Честный знак». Кроме того, можно работать и с весовым товаром. Все продажи будут корректно отражаться в 1С. Эти инструменты сделают кропотливую работу легче и сэкономят много времени, которое можно потратить на решение других задач.

АУСН

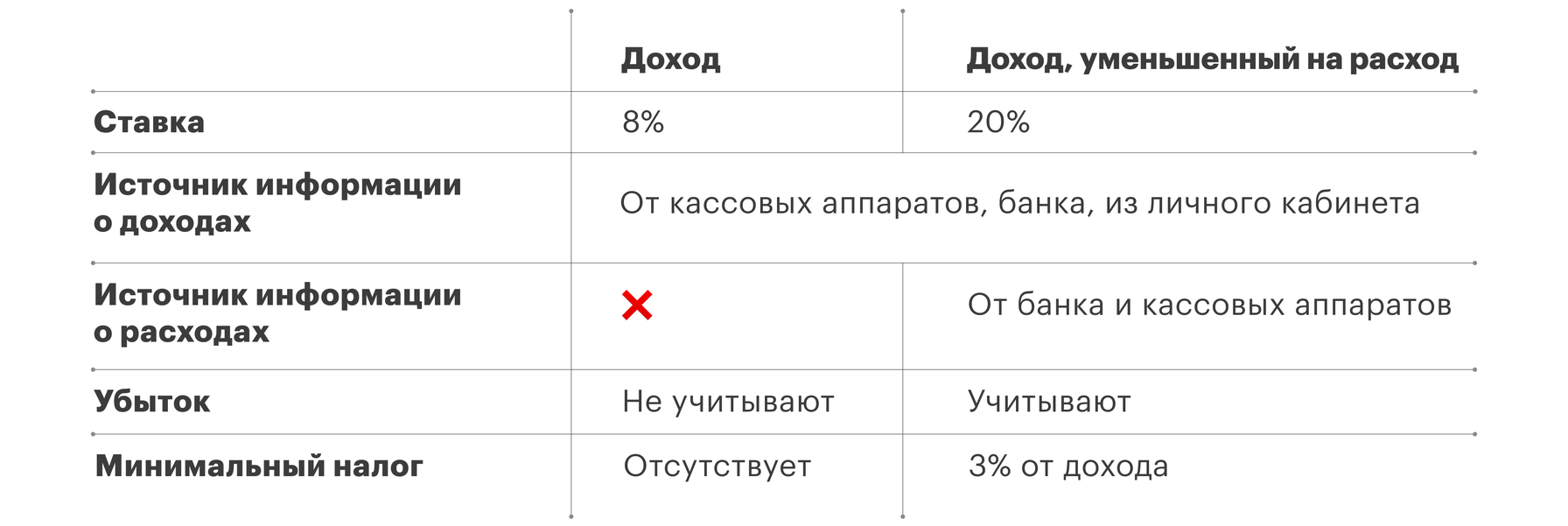

Недавно, в порядке эксперимента, была введена автоматизированная УСН для микробизнеса (предприятий численностью не более 5 человек с годовым доходом не более 60 млн). В этом случае отчетность практически отсутствует, а налог снимается автоматически.

Эксперимент на данный момент проводится в Москве, Московской и Калужской областях, а также в Республике Татарстан. При этом ставки больше, чем у обычного УСН – 8% для пункта «Доходы» и 20% – для тех, кто платит по правилу «Доходы, уменьшенные на сумму расходов».

Кассовая программа LIFE POS

Чеки, интеграции и отчеты – все в одном приложении

Патент

Патентная система налогообложения – это специальный налоговый режим, который применяется ИП. Предприниматели, работающие на патенте, освобождены от уплаты трех налогов – НДС, НДФЛ, налога на имущество, а также от торгового сбора.

Купить патент можно на срок от 1 месяца до года, его стоимость определяет налоговая. Предварительно рассчитать свой тариф можно на сайте.

Общий доход ИП может быть существенно выше той суммы налогов, которую определяет ФНС. Поэтому, небольшим организациям стоит присмотреться к этому варианту.

Весомый плюс – нет налоговой отчетности. Минус – придется вести книгу учета доходов, налоговая может спросить. Также среди ограничений: годовой доход не должен превышать 60 млн рублей, общее число сотрудников – не более 15 человек, не каждому бизнесу его можно приобрести.

Кому можно

ИП, но не всем. На сайте ФНС можно ознакомиться с перечнем видов деятельности.

Кому выгодно

Предпринимателям, которые работают без бухгалтера.

Компаниям можно сэкономить на отчислениях, а также на оборудовании. Достаточно установить кассово-платежное приложение LIFE POS на смартфон и принимать оплату, выдавая электронные чеки клиентам. LIFE POS позволяет расплачиваться любым бесконтактным способом: картой, по QR-коду через Систему быстрых платежей (СБП).

Самозанятость

Налог на профессиональный доход (НПД). Самый минимальный: 4% при оказании услуг физлицам, и 6% – юрлицам. Нет страховых взносов. Удобно и быстро зарегистрироваться в приложении.

Кому выгодно

Фрилансерам с небольшим месячным доходом.

Кому можно

ИП и физлицам. Но есть нюансы: можно продавать товары только своего производства (например, мыло, украшения, рукоделие), перепродавать товары категорически нельзя. Прибыль за год не должна превышать 2,4 млн рублей. Если больше – придется переходить на другой режим.

А если переходить, то, скорее всего, выгоднее будет на УСН. Тогда придется расширяться и думать о кассе и чеках для клиентов. В этом случае LIFE PAY предлагает подключить облачную кассу. Ее не нужно покупать, можно просто арендовать.

Вся информация о продажах будет поступать на нее онлайн, где будут формироваться электронные чеки и отчетность для налоговой. Ей также удобно пользоваться, если вы расширяетесь и открываете новые точки продаж. Одна касса для всего бизнеса.

ЕСХН

Существуют также еще один специфический вид налогообложения ЕСХН (единый сельскохозяйственный налог) – введен специально для производителей сельхоз продукции и компаний, занимающихся растениеводством и животноводством для этих производителей ( выпас скота, уборка урожая, подготовка полей ).

Главное условие для данного режима налогообложения – доход от реализации сельхозпродукции и услуг не менее 70%. Данный режим был введен специально для поддержки сельскохозяйственной отрасли экономики.

- #УСН

- #самозанятость населения

- #общая система налогообложения

- #система налогообложения

- #патентная система налогообложения

- #LIFE PAY

Источник: www.klerk.ru

Как выбрать выгодный для бизнеса налоговый режим

Рассказываем про основные виды налогообложения в России

Бизнесу нужно выбрать налоговый режим в течение 30 дней со дня открытия. Если этого не сделать, то он автоматически попадает на ОСНО — это может оказаться невыгодно для конкретного предприятия. Вместе с финансовым директором «Нескучных финансов» и «Финтабло» Александрой Нехаевой разбираем виды налогообложения — их преимущества, недостатки и ограничения.

ОСНО — Общая система налогообложения

Этот режим предполагает начисление налогов по единым тарифам и ставкам, применимым ко всем налогоплательщикам, независимо от их размера, формы собственности и вида деятельности. На неё попадают все ИП или ООО, сразу после того, как зарегистрировали бизнес, но не подали заявку на иной налоговый режим.

Кому подходит ОСНО. Перейти можно любому бизнесу — нет ограничений по количеству сотрудников и годовому доходу.

Налоговые тарифы. Налоговая база для индивидуальных предпринимателей и юридических лиц будет исчисляться как «Доходы, уменьшенные на сумму расходов».

Преимущества и недостатки. ОСНО имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Налоговый режим не имеет ограничений по количеству работников, доходам и видам деятельности

- Система подходит для крупного бизнеса — есть возможность возвращать НДС

- Отсутствует минимальный налог на доход

- Может потребоваться бухгалтер — необходимо заполнять целый перечень бумаг. Например, налоговые декларации, расчёты по страховым взносам, а организациям требуется вести бухгалтерский учёт

- Требуется оплачивать целый перечень налогов: НДС, налог на прибыль организаций (НДФЛ), страховые взносы за ИП и сотрудников, налог на имущество и землю организации

УСН — Упрощённая система налогообложения

Это налоговый режим, на котором предприниматель может выбрать, как оплачивать налог: с доходов или с доходов, уменьшенными на расходы.

Кому подходит УСН. Индивидуальные предприниматели и юридические лица, соответствующие критериям:

- Менее 130 сотрудников

- Доход в год до 200 млн рублей

- Компания не имеет филиалов

Налоговые тарифы. Для УСН существуют стандартная и повышенная налоговые ставки:

Региональными законами ставки налога могут быть снижены до 1% для объекта налогообложения «доходы» и до 5% для «доходы минус расходы». Для предпринимателей, ведущих деятельность в производственной, социальной и (или) научной сферы и в сфере бытовых услуг населению, ставка на два года может быть снижена до 0%.

Преимущества и недостатки. УСН имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Есть возможность выбрать налоговый режим, который будет выгоден конкретному бизнесу. Например, если расходы небольшие или отсутствуют, компания выиграет от режима «доход»

- Один налог заменяет собой налог на прибыль (НДФЛ), НДС и налог на имущество организаций

- Можно не нанимать бухгалтера — декларацию нужно заполнять один раз в год

- В режиме «Доход, уменьшенный на расход» обязательный налог — это 1% от дохода. Даже если расходы превысили прибыль, этот процент необходимо заплатить

- Бизнес на УСН не платит НДС, поэтому с ними не сотрудничают компании на ОСНО — чтобы не терять возврат НДС

АвтоУСН или АУСН — Автоматизированная упрощённая система налогообложения

Это налоговая система, при которой учёт доходов ведётся в электронном виде. Идея АвтоУСН в том, что налоговая служба получает информацию о доходах предприятий в автоматическом режиме с кассовых аппаратов, терминалов и других электронных устройств.

АвтоУСН находится в экспериментальном режиме, который начался 1 июля 2022 года в четырёх субъектах РФ: Москва, Московская область, Калужская область, Республика Татарстан.

Кому подходит АУСН. Индивидуальные предприниматели или организации, отвечающие следующим условиям:

- Доход за год — до 60 млн рублей

- Сотрудники — не более 5

- Остаточная стоимость основных средств у организации до 150 млн рублей

- Заработная плата выдаётся безналичным расчётом

- Никакие другие налоговые режимы не применяются

- Имеется расчётный счёт, открытый в уполномоченных банках

Для АвтоУСН существуют ограничения по видам деятельности, и такие предприятия не могут перейти на эту систему налогообложения. Например, страховщики, крестьянские фермерские хозяйства, микрофинансовые организации. Полный список представлен в Федеральном законе № 17 от 25 февраля 2022 года.

Налоговые тарифы. Предприятие может выбрать один из режимов: «доход» и «доход, уменьшенные на расход».

Преимущества и недостатки. АУСН имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Упрощение или полная отмена отчётности в налоговый орган и в Фонд пенсионного, и соцстрахования

- Можно не следить за сроками подачи документов

- Налог будет рассчитан автоматически налоговым органом через ККТ и банк

- Освобождает от уплаты НДФЛ с доходов предпринимателя

- Освобождает от уплаты страховых взносов за ИП и за работников — только для объекта «доходы»

- Можно нанять всего 5 человек

- Обязательно открывать расчётный счёт в уполномоченном банке

- Несовместима с другими системами налогообложения

- Заработная плата работникам выплачивается только по безналичному расчёту

Патент — Патентная система налогообложения

Это налоговый режим для организаций, которые платят фиксированный налоговый тариф, вместо системы, основанной на доходах и расходах.

Кому подходит ПСН. Налоговый режим доступен для предпринимателей, попадающих под следующие категории:

- Сотрудники — до 15 человек

- Доход за календарный год — до 60 млн рублей

Перечень видов предпринимательской деятельности, на которые можно купить патент, описан в главе 26.5 Налогового Кодекса РФ. Часть вторая. Например, ремонт и пошив обуви, парикмахерские и косметические услуги, ремонт мебели.

На некоторые категории получить патент нельзя — они описаны встатье 346.43 Налогового Кодекса РФ. Часть вторая. Например, на сделки с ценными бумагами.

Дополнительно нужно проверить, можно ли купить патент в том регионе, где планируется бизнес. Каждый регион устанавливает свой список, на которые можно применять патент. Например, для Москвы его можно увидеть на Официальном сайте мэра Москвы.

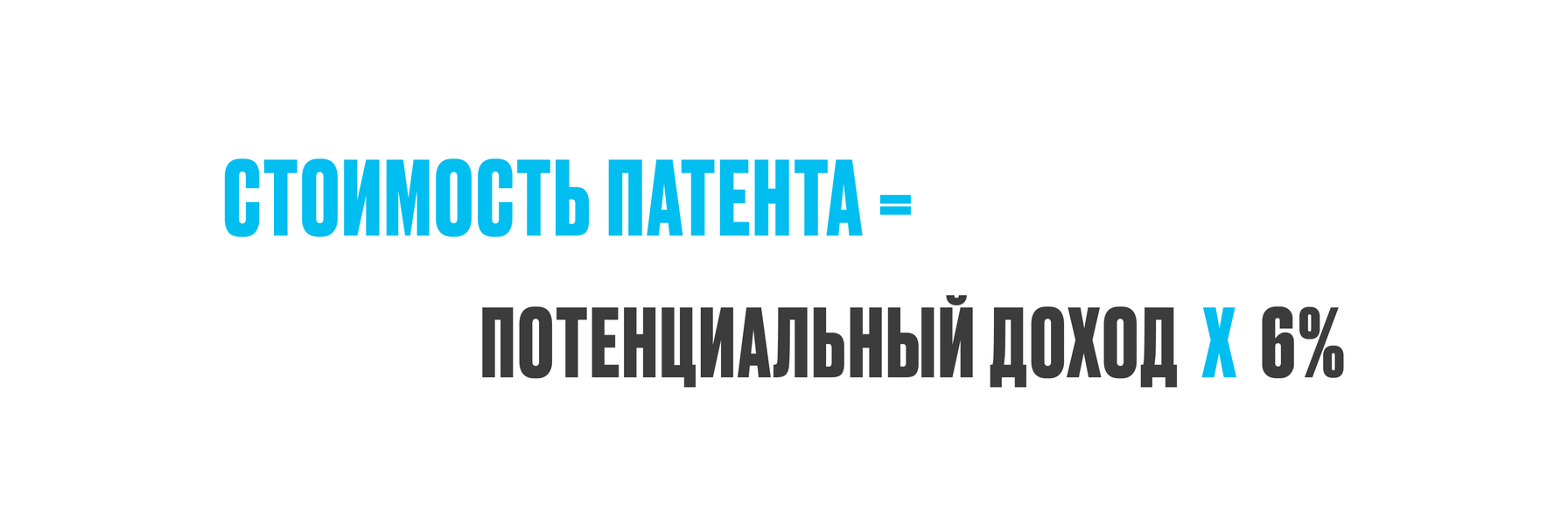

Налоговые тарифы. Стоимость патента рассчитывается по ставке 6% по формуле:

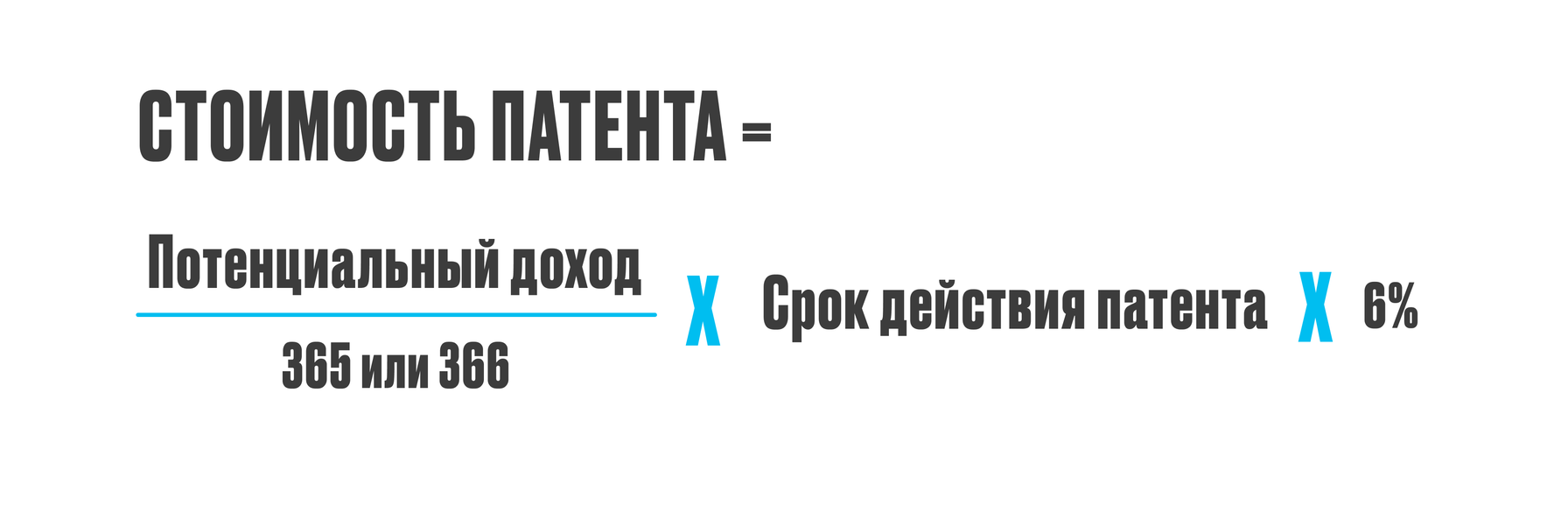

При покупке патента на неполный год сумма будет рассчитана по формуле:

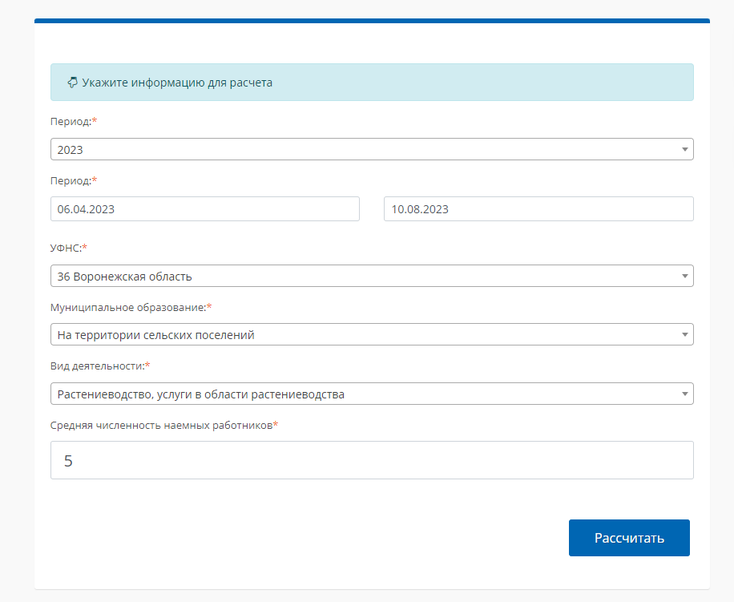

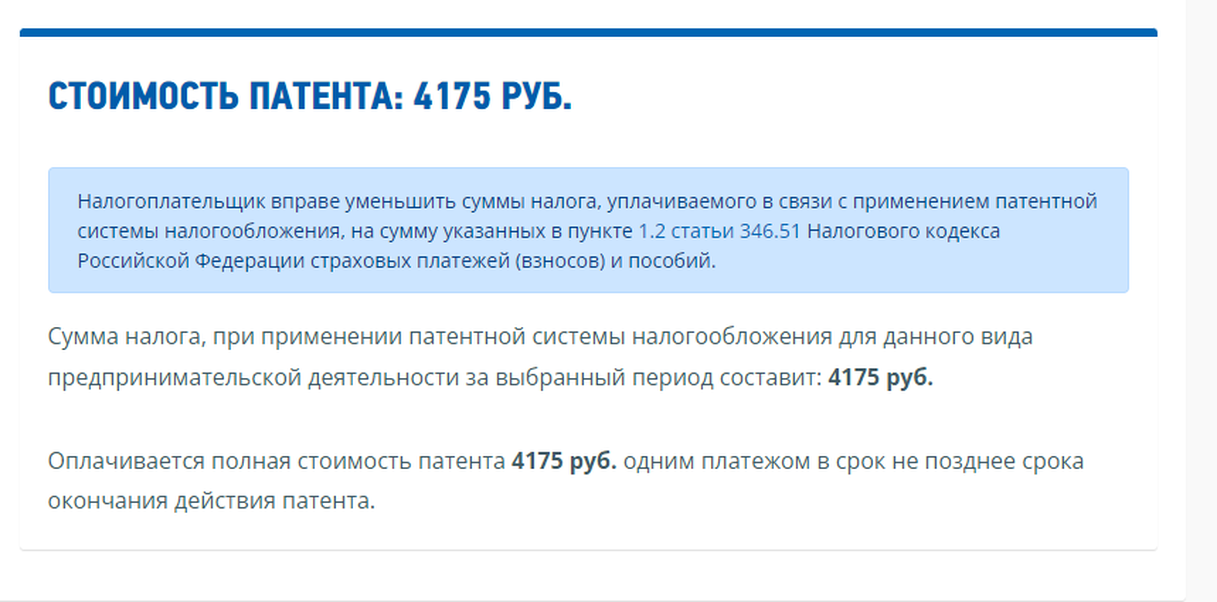

Для расчёта стоимости есть возможность воспользоваться калькулятором на сайте ФНС. Необходимо указать период действия патента, город или область, вид деятельности и количество наёмных рабочих.

Преимущества и недостатки. Патент имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Нет налоговой декларации

- Оплата патента не зависит от фактического дохода — ставка составляет 6% от дохода, который предприниматель только рассчитывает получить

- Можно оформить несколько патентов на разные виды деятельности

- Есть возможность совмещать с другими налоговыми режимами. Например, с ОСНО или УСН

- Патент оплачивается даже в случае убытка организации

- Виды деятельности, на которые можно приобрести патент, ограничены

- Ограниченное количество сотрудников

- Необходимо вести книгу учёта доходов

ЕСХН — Единый сельскохозяйственный налог

Это налог, установленный для индивидуальных предпринимателей и юридических лиц, осуществляющих деятельность в сфере сельского хозяйства и рыболовства. Предприниматели, которые не занимаются производством, а только перепродажей сельхозпродукции, не могут выбрать режим ЕСХН.

Кому подходит ЕСХН. Режим налогообложения доступен предпринимателям, которые подходят под критерии:

- Доход от сельхоздеятельности до 70% от всего дохода

- Численность наёмных рабочих на рыбных хозяйствах не превышает 300 человек

- Не занимаются продажей подакцизных товаров — алкоголь или табак

Налоговый тариф. На ЕСХН установлена ставка в 6% от разницы между доходами и расходами.

Субъекты РФ могут уменьшить налоговый тариф. В статье 346.8 Налогового Кодекса РФ.Часть вторая, описаны категории товаров, ставки налога на которые могут быть в пределах от 0 до 6%. Например, в зависимости от видов производимой сельскохозяйственной продукции.

Преимущества и недостатки. ЕСХН имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Налоговый режим освобождает от оплаты налога на имущество, которое используют в деятельности

- Некоторые субъекты РФ могут снизить налоговую ставку

- Может применяться только в сельском хозяйстве

- Необходимо отслеживать, чтобы доход от вида деятельности был не ниже 70%

НПД — Налог на профессиональный доход

Это обязательный платёж в бюджет государства, который взимается с заработанного дохода от выполнения профессиональной деятельности. Предпринимателей на НПД называют самозанятыми.

Кому подходит НПД. Налоговый тариф доступен для предпринимателей, которые подходят под категории:

- Нет наёмных сотрудников

- Годовой доход до 2,4 млн рублей

На НПД действуют ограничения по видам деятельности — такие предприятия не смогут выбрать этот налоговый режим. Например, те, кто перепродают товары. Полный список представлен в ФЗ от 27 ноября 2018 №422, статьи 4 и 6.

Налоговые тарифы. Ставки на НПД на доходы составляют:

При регистрации как самозанятый даётся 10 000 бонусных рублей. В счёт этих бонусов можно уменьшить налоговый тариф: при доходе от физических лиц — 3%, а от ИП и организаций — 4%. Сниженная процентная ставка будет действительна, пока не закончатся бонусы, затем вернётся прежний процент.

Преимущества и недостатки. НПД имеет свои особенности, которые необходимо учитывать при выборе этого налогового режима.

- Нет необходимости предоставлять декларацию — отчёт по доходам ведётся через мобильное приложение

- Можно не покупать кассовый аппарат — чеки можно составлять через «Мой Налог»

- Не требуется открывать ИП — доход подтверждается справкой из мобильного приложения

- Есть возможность совмещать с работой по трудовому договору

- Возможно получить 10 000 рублей бонусами, которые будут вычтены из налоговой ставки

- Нельзя нанимать работников

- У ИП нет возможности совмещения НПД с иными системами налогообложения

Подведём итоги

При выборе режима налогообложения ключевым фактором являются объёмы доходов, расходов и особенности деятельности предприятия. Чтобы определиться с подходящим режимом следует учесть:

1. ОСНО — выбирать этот режим имеет смысл крупным предприятиям, которые ведут обширную деятельность и имеют большой штат сотрудников.

2. УСН — этот режим будет оптимальным для малого и среднего бизнеса, со штатом до 130 сотрудников и доходом не более 200 млн в год. На УСН предприниматель сможет сам выбрать тариф — «доход» или «доход минус расход».

3. АвтоУСН — режим могут выбрать ИП и организации с доходом до 60 млн рублей в год и штатом сотрудников не более 5 человек.

4. Патент — система подходит для бизнеса с оборотом до 60 млн рублей и штатом сотрудников до 15 человек. Например, для общепита и бытовых услуг.

5. ЕСХН — подходит для предприятий, занимающихся сельскохозяйственным производством и реализацией произведённой продукции.

6. НПД — этот налоговый режим подходит для предпринимателей, которые не имеют наёмных сотрудников, а годовой доход до 2,4 млн рублей. Налоговая ставка от физических лиц — 4%, а от юридических — 6%.

Источник: academyopen.ru