Российское законодательство предусматривает реальную возможность возврата части уплаченного налога для индивидуального предпринимателя. Но зачастую бизнесмены либо вообще не знают о такой возможности, либо не имеют достаточной информации о том, каким образом ее можно реализовать.

Может ли ИП получить налоговый вычет, какие именно льготы предусмотрены российским законодательством, и каковы условия их оформления? Эти и другие вопросы будут рассмотрены в этой статье.

Понятие налогового вычета

Вам будет интересно: Освещение склада: нормы и требования, способы монтажа, советы и рекомендации, фото

Это определенная денежная сумма, которая уменьшает налоговую базу. Проще говоря, это законное право всех физ. лиц и ИП России сократить размер начисляемого налога на доходы. Но для получения возможности их оформления должны быть соблюдены определенные условия, предусмотренные действующими правовыми нормами. Большое значение имеет система налогообложения, которую использует бизнесмен.

Налоговые вычеты. Типы налоговых вычетов. Возврат налогов за лечение, обучение, покупку недвижимости

Отсутствие права на использование вычета

Вам будет интересно: Списание дебиторской задолженности в налоговом учете: порядок списания, правильность оформления и примеры с образцами

Стоит отметить, что не все предприниматели могут воспользоваться данной льготой. Право оформления имеют лишь те из них, кто уплачивает налог по ставке, равной 13 %. Т. е. в эту группу не попадают ИП, пользующиеся упрощенной системой налогообложения (УСН) и единым налогом на вмененный доход (ЕНВД). Предприниматели, использующие единый сельскохозяйственный налог (ЕНСХ), не могут претендовать на использование вычета на НДФЛ. Использование патента также исключает применение данной налоговой преференции.

Таким образом, законодательство не дает возможности использования вычетов предпринимателям, работающим на различных упрощенных системах налогообложения. Однако если индивидуальный предприниматель совмещает свою деятельность с деятельностью в качестве наемного работника, то во втором случае он имеет право на уменьшение налогооблагаемой базы НДФЛ.

Налоговый вычет работника ИП производится в соответствии с действующим законодательством как для физического лица. Данное правило действует в случае, если лицо оформлено официально, и с его доходов уплачивается НДФЛ.

Вам будет интересно: Что такое командировка: понятие, определение, законодательная база, Положение о командировке и правила оформления

Виды налоговых вычетов

Главный кодифицированный НПА налогового законодательства НК РФ предусматривает следующие виды:

1. Стандартные (ими могут воспользоваться льготные категорий граждан), а также вычеты на детей. Предусмотрена следующая дифференциация размера:

- 500 руб. – статус Героя СССР;

- 1400 руб. – за первого и второго ребенка, усыновленного или рожденного;

- 3000 руб. – за третьего ребенка, для инвалидов Wow и ликвидаторов аварии на Чернобыльской АЭС;

- 6000-12000 руб. – для родителей и опекунов, чьи дети обучаются в школах и иных учебных заведениях.

2. Социальные. Это возможность вернуть денежные средства, потраченные на обучение (детей или свое собственное), пожертвования, на страховые и пенсионные взносы. Помимо этого, социальный вычет позволяет уменьшить базу по НДФЛ на сумму средств, потраченных на медицинские услуги.

Виды налоговых вычетов в России

Так, если налогоплательщик обучается в вузе (вне зависимости от формы обучения), то он может воспользоваться рассматриваемой привилегией. При этом важны следующие моменты:

- наличие заключенного договора с учебным заведением на имя налогоплательщика;

- наличие документа, подтверждающего факт оплаты обучения.

Размер максимального возврата — 120 000 руб.

Налогоплательщик может получить возврат и за оплату очного обучения детей. В этом случае требуется соблюдение тех же условий. Но важно, что ребенок должен обучаться только на очной форме обучения. Предельная сумма, подлежащая возврату – 50 000 руб. за студента.

Также предусмотрена возможность сокращения налогооблагаемой базы по НДФЛ и за лечение, как свое собственное, так и за лечение детей, родителей или супругов. Необходимы документы — факты оплаты услуг в медицинских учреждениях, лекарственных препаратов, а также взносов по медицинскому страхованию.

Сумма вычета не может быть больше 120 000 руб.

3. Имущественные. Предусмотрены за совершенные сделки с имуществом, в т. ч. покупка и строительство недвижимости. Налоговый вычет при покупке квартиры ИП может оформить как физическое лицо. Главное, чтобы у него был доход, с которого отчисляется в виде налога 13 %. Предельная сумма возврата не превышает 260 тыс. рублей.

Максимальная стоимость недвижимости, с которой можно получить возврат налога – 2 млн рублей. При оформлении квартиры в ипотеку этот размер увеличивается до 3 млн рублей.

Получить возврат налога за квартиру бизнесмен может и в том случае, если она была приобретена с целью использования в дальнейшем в своей профессиональной деятельности. Об этом свидетельствует разъяснение Минфина № 03-11-11/21776.

4. Профессиональные. Т. е. налоговый вычет для ИП за произведенные расходы в соответствующей деятельности. Для использования данного вида льготы необходимы документы, подтверждающие расходы: счета-фактуры, чеки, договоры и т. д. В случае невозможности предоставить подобные финансовые доказательства, индивидуальный предприниматель может использовать профессиональный вычет в размере 20 % от всей суммы дохода, которая получена от деятельности.

5. Инвестиционные. Налоговые вычеты для ИП, инвестирующих в долгосрочные проекты. Для получения необходимо соблюдение следующих условий:

- получение прибыли от ценных бумаг;

- открытие и внесение на индивидуальный инвестиционный счет денежных средств, а также получение доходов от денежных средств, размещенных на этом счете.

Возврат при покупке онлайн-кассы

Отдельным пунктом стоит выделить сравнительно новый вид льготы, которым российские предприниматели могут воспользоваться с 01.01.2018. В отличие от представленных выше видов, доступен такой налоговый вычет для ИП, использующих ЕНВД, УСН, патенты в том числе.

Максимально предельная сумма, уменьшающая налогооблагаемую базу, равна 18 000 руб. (на одну кассу). При этом обязательно выполнение следующих требований. Касса:

- должна быть включена в официальный реестр ФНС;

- должна быть поставлена на учет.

Необходимые документы

Набор документов для получения стандартного налогового вычета для ИП может разниться в зависимости от того, к какой категории граждан относится бизнесмен, а также какой вид льготы он планирует получить.

Так, для возврата за учебу детей в правомочные органы потребуется предоставить:

- свидетельство о рождении, усыновлении ребенка;

- документ о государственной регистрации брака;

- справку из образовательного учреждения о том, что лицо обучается на очном отделении;

- договор с государственным образовательным учреждением;

- финансовые документы, подтверждающие оплату;

- декларация 3-НДФЛ.

В целях использования имущественного вычета индивидуальный предприниматель должен предоставить следующий пакет документов:

- ИНН;

- паспорт;

- декларацию 3-НДФЛ;

- выписку из Единого гос. реестра индивидуальных предпринимателей;

- справку 2-НДФЛ;

- свидетельство о регистрации налогоплательщика;

- договор, подтверждающий факт перехода права собственности на имущество;

- документ, подтверждающий осуществленные расходы.

Для получения профессионального налогового вычета для ИП необходима заполненная форма 3-НДФЛ, а также отчет, подтверждающий произведенные расходы.

Оформление инвестиционного возврата:

- декларация по форме 3-НДФЛ;

- 2-НДФЛ;

- документ, подтверждающий открытие инвестиционного счета и сумму средств, внесенных на него.

Как ИП получить налоговый вычет?

В соответствии с НК РФ срок возврата составляет один месяц с момента получения правомочным органом заявления. Но что касается сроков возврата подоходного налога, то в кодексе они не предусмотрены. На практике же срок возврата средств выходит за рамки одного месяца.

После того как налоговый орган получил от заявителя полный пакет документов, начинается проверка. На нее, в соответствии с законодательством, отводится три месяца. В течение данного срока инспекция принимает решение о возможности или невозможности налогового вычета для ИП.

После принятия положительного решения денежные средства поступают на счет, реквизиты которого указаны в заявлении.

Куда обращаться?

Для оформления вычета по НДФЛ предприниматель должен обратиться в налоговую инспекцию по месту регистрации. Там заполняется заявление на вычет и предоставляется весь необходимый пакет документов.

Кроме того, на настоящий момент предусмотрена возможность подачи заявления через Госуслуги и многофункциональные центры.

Срок подачи заявления на возврат НДФЛ

Для подачи документов нет необходимости дожидаться наступления срока сдачи налоговой декларации, поскольку сделать это можно в любое время. Но главное — не позднее, чем через три года с момента уплаты налога, который налогоплательщик намеревается вернуть.

Заключение

Таким образом, если ИП не использует УСН, ЕНВД или патент, то он имеет реальную возможность получить довольно большое количество налоговых преференций. Это своего рода компенсация государства бизнесу за то, что налогоплательщик платит сразу несколько видов налогов. НК РФ дает реальные возможности снизить налоговую нагрузку, но далеко не все пользуются таким шансом из-за низкого уровня финансовой грамотности.

Налоговый вычет для ИП на УСН, ЕНВД или при использовании патента также возможен, только в ограниченных случаях, либо если у лица имеется иной доход, с которого оно уплачивает 13 %.

Источник: 1ku.ru

Что такое налоговый вычет. Виды налоговых вычетов

Ни для кого не секрет, что 13% заработной платы уходит на формирование бюджета страны. При этом мало кто знает, что существует такое понятие, как налоговый вычет. Именно благодаря ему можно вернуть часть уплаченного налога. Потому стоит разобраться в самом понятии и том, какие бывают виды налоговых вычетов в РФ.

Для начала стоит понять, что такое налоговый вычет и как им можно воспользоваться. В общем смысле под понятием «налоговый вычет» следует понимать возврат определенной части уплаченного ранее налога, который составляет 13% от общей суммы дохода физического лица. При этом учитывается только официальная зарплата.

- С одной стороны, это льгота в размере 13%, вычтенных ранее из зарплаты. Это частичный возврат средств, которые были потрачены на приобретение жилой площади, оплату обучения и медицинских услуг;

- С другой стороны, налоговый вычет – это уменьшение суммы налогового сбора, например, при купле-продаже жилья и т.п.

Виды налоговых вычетов в РФ

Законодательство РФ разделяет их на следующие категории:

- Стандартные налоговые вычеты

Ими могут воспользоваться резиденты РФ, на обеспечении которых находятся несовершеннолетние дети. Кроме того в перечень налогоплательщиков, которым доступны стандартные виды налоговых вычетов, относятся граждане с определенными льготами. В соответствии с ст. 218 Налогового Кодекса РФ к ним относятся:

- лица, пострадавшие от радиационного фона во время катастрофы на ЧАЭС, а также ликвидаторы последствий аварии;

- лица, ставшие инвалидами, а также те, кто получил и перенес заболевания вследствие катастрофы на производственном объединении «Маяк»;

- лица, участвовавшие в подземных испытаниях ядерного оружия при условии нахождения в области воздействия поражающих факторов;

- инвалиды Wow, а также категория военнослужащих, относящихся к инвалидам I, II и III групп;

- Герои СССР и РФ, а также граждане, награжденные орденом Славы трёх степеней;

- инвалиды с детства, инвалиды I, II групп, а также доноры костного мозга;

- родители и супруги военнослужащих, которые получили смертельное ранение, контузию или прочие увечья, исполняя свой долг перед государством (при этом супруг погибшего должен указать, что не состоит в новом браке);

- категория лиц, уволенных со службы или тех, что призывались на военную службу в других странах, где проводились боевые действия интернационального характера.

Более подробно о размере стандартных вычетов для всех вышеупомянутых категорий населения можно прочесть в ст. 218 Налогового Кодекса РФ.

Данная группа имеет место в ситуациях, когда резидент имеет социальные расходы. К ним относится следующее:

- расходы на обучение, которые включают в себя

- своё обучение (любая форма обучения)

- обучение детей (подопечных) до 24 лет (очная форма)

- обучение братьев/сестер, возрастом до 24 лет (очная форма)

- расходы на лечение

- собственное лечение

- лечение мужа/жены, родителей, детей до 18 лет

- на приобретение медикаментов

- расходы на благотворительность

- расходы на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни

- расходы на накопительную часть трудовой пенсии

Максимальная сумма всех расходов социального характера, которые дают право на получение вычета данной категории, составляет 120000 руб. При этом расчетным периодом является один календарный год. Это значит, что максимально возможная компенсация за 1 календарный год будет равна 15600 руб., что составляет ровно 13% от упомянутого выше значения расходов социального характера. В исключительном порядке рассматриваются траты на дорогостоящее лечение.

Этот тип предусматривает, что официально трудоустроенный гражданин может вернуть часть потраченных средств на:

- Приобретение и строительство жилья

- Приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома

- Расходы по уплате процентов по целевым кредитам (ипотеке) на приобретение или строительство жилья

- Расходы, связанные с отделкой/ремонтом жилья, в случае, если оно было приобретено у застройщика без отделки.

В эту категорию относятся все снижения налогооблагаемых доходов при осуществлении предпринимательской деятельности. Сюда же входит частная практика. Получить вычет могут следующие категории налогоплательщиков:

- Индивидуальные предприниматели

- Лица, занимающиеся частной практикой (адвокаты, нотариусы и т.п.)

- Лица, получающие вознаграждение по гражданско-правовым договорам на оказание услуг (выполнение работ)

- Лица, которые получают авторское вознаграждение за создание произведений науки, литературы и искусства, и т. п.

Под этой группой подразумеваются налоговые вычеты, когда требуется предусмотреть возможные убытки от работы с ценными бумагами. К таким операциям относятся и финансовые инструменты срочных сделок, которые имеют место на организованном рынке. Образно говоря, при убытках от операций с ценными бумагами Вы имеете возможность уменьшить сумму налогооблагаемого дохода на величину, равную сумме полученного убытка. В некоторых случаях выплаты могут составлять лишь часть понесенных финансовых потерь.

Какие категории населения могут претендовать на выплаты по налоговому вычету

Чтобы воспользоваться преимуществами налоговых вычетов следует учитывать несколько нюансов:

- Необходимо быть налоговым резидентом РФ. Это значит, что пребывать в РФ необходимо более 183 дней в год.

- Гражданин должен иметь доход на территории страны, который облагается налогом на доходы. При этом ставка для резидентов фиксированная и составляет 13%. Исключением являются лишь дивиденды, которые облагаются такой же ставкой.

Существуют группы налогоплательщиков, которые не могут рассчитывать на получение налогового вычета:

- Граждане, не имеющие официальных источников дохода, облагаемых налогом в размере 13%. Необходимо отметить, что пенсия в данном случае не рассматривается как источник дохода, так как не облагается налогом в размере 13%

- Индивидуальные предприниматели, которые применяют специальные налоговые режимы и не имеют других доходов по ставке 13%;

- Нерезиденты РФ (пребывают на территории РФ менее 183 дней в году)

Предельный срок подачи декларации – 30 апреля — распространяется только на граждан, которым необходимо задекларировать доход! Подать декларацию в целях получения налогового вычета можно в любой период года.

В связи с тем, что правила заполнения деклараций меняются из года в год и их необходимо соблюдать при заполнении в соответствии с тем годом, на который она составляется – гражданам довольно тяжело самостоятельно разобраться в нюансах, что неизбежно приводит к отказам со стороны налогового органа и затягиванию процесса в целом.

В целях экономии времени, затрачиваемого на формирование необходимого пакета документов и заполнение декларации, воспользуйтесь услугами профессионалов. Наша компания поможет правильно заполнить декларацию, подав которую вы гарантированно получите вычет.

Источник: aps-spb.ru

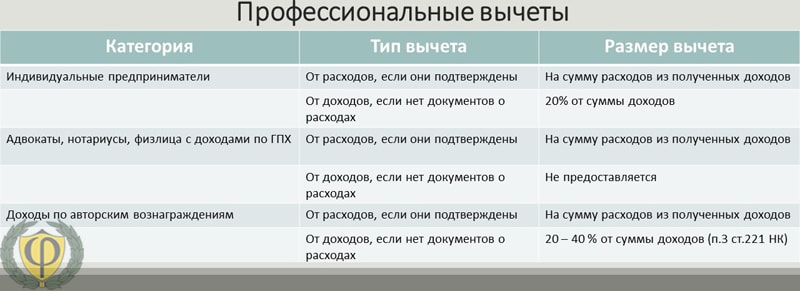

Профессиональные вычеты по НДФЛ для ИП

В целях поддержки среднего и малого бизнеса государство предоставляет определенные налоговые льготы предпринимателям. Некоторые из них имеют региональную привязку, например, пониженные ставки по ряду систем налогообложения. А вот, другие действуют на всей территории страны одинаково. Например, профессиональные вычеты по НДФЛ для ИП на ОСНО и физических лиц, работающих по ГПХ. Рассмотрим, что это, а также как и кто их может использовать.

Что такое профессиональные вычеты?

Профессиональные вычеты относятся к категории налоговых вычетов. Они позволяют снизить налогооблагаемую сумму, а, вместе с тем, и размер налога НДФЛ, который уплачивает гражданин от поступлений по своему направлению деятельности. Если подоходный налог уже перечислен в бюджет, то применяя данную льготу, можно оформить возврат части денежных средств. Принцип действия схож с имущественным, стандартным и социальным вычетом. Однако, отличаются категории лиц, которые могут его оформить и правила предоставления.

Кто имеет право на профессиональные налоговые вычеты?

К сожалению, данная государственная льгота распространяется не на всех участников предпринимательских отношений. Во-первых, ею точно не могут воспользоваться юридические лица. Во-вторых, на профессиональные налоговые вычеты имеют право лишь граждане, выполняющие условия:

- Зарегистрированы в качестве ИП и находятся на ОСНО;

- Являются физическими лицами без статуса ИП и трудятся по ГПХ;

- Занимаются нотариальной, адвокатской деятельностью или иной частной практикой;

- Являются создателями или авторами произведений искусства, литературы, науки, а также изобретений и открытий.

Обязательным пунктом для всех перечисленных категорий является наличие доходов или вознаграждений за свою деятельность, а также уплаты от полученной прибыли НДФЛ.

Стоит отметить, что ИП на других системах налогообложения (ПСН, ЕНВД, НПД, ЕНВД, УСН) не имеют право на вычет, так как не являются плательщиками подоходного налога.

Читайте: Налоги ИП.

Размер профессионального вычета.

Так какой же составляет размер профессионального вычета? Здесь нет фиксированной суммы, поскольку многое зависит от объема дохода, полученного физическим лицом или предпринимателем. Так, для всех перечисленных выше категорий действует одно общее правило:

Профессиональные вычеты предоставляются в размере понесенных расходов, которые подтверждаются соответствующими документами: квитанциями об оплатах, чеками, платежными поручениями и т.д.

Если по каким-либо причинам налогоплательщик не может подтвердить свои затраты, то он может получить профессиональный вычет от всей суммы поступивших доходов. Но это правило применимо только для индивидуальных предпринимателей на ОСНО и авторских вознаграждений:

20 % — от доходов для ИП;

От 20 % до 40 % для авторских вознаграждений:

- 20% — написание литературных произведений, их исполнение, а также исполнение произведений искусства и научные труды;

- 25% — создание иных произведений музыки (не попадающих в категорию 40%);

- 30% — изобретения, создание кино и видеофильмов, фотография, художественные произведения;

- 40% — музыка для сцены театров, балетов, опер, хоровые и симфонические произведения, оригинальные музыкальные произведения для кино, видео, а также театральных постановок, скульптура, живопись.

Итак, главными критериями для предоставления вычета на объем расходов являются:

1. Связь доходов и расходов:

Затраты должны быть на обеспечение деятельности, от которой поступает прибыль. Если деньги тратятся на личные или семейные нужды, то добавить в расходы такие покупки не получится. Например, покупка в квартиру предпринимателя, бытовой техники, ремонт автомобиля жены, приобретение одежды, продуктов питания, оплата для личных поездок топлива и т.д.

2. Наличие документов о произведенных оплатах:

Иначе говоря, предприниматель должен подтвердить каждое списание платежной документацией. А также применимость расходов к роду своей деятельности. Если часть потраченных сумм подтвердить не получится, то гражданину необходимо сделать выбор. Что будет лучше и выгоднее: применить к вычету лишь часть расходов или воспользоваться вариантом 20% от доходов.

Примеры расчетов НДФЛ без и с учетом вычета для ИП.

Например, ИП Бабкин С.П. на ОСНО занимается строганием и распиловкой древесины, а также оптовой продажей полученных в процессе производства пиломатериалов. Его доход поступает только от заказчиков готовой продукции. А вот, статей расходов значительно больше. Ему приходится тратится на закупку сырья, рабочих, аренду, электричество, обслуживание станков, доставку, рекламу, ведение счета и услуги бухгалтера. При этом соотношение доходов и расходов выглядит так:

Общий доход от полученных пиломатериалов:

1 400 000 рублей.

Расходы:

| Статья расходов | Сумма |

| Аренда земли | 40 000 |

| Затраты на электроэнергию | 10 000 |

| Закупка пиловочника | 700 000 |

| Оплата труда рабочих | 120 000 |

| Расходники и обслуживание станков | 30 000 |

| Доставка пиломатериалов | 100 000 |

| Реклама продукции | 20 000 |

| Расчетный счет в банке | 1 000 |

| Услуги бухгалтера | 20 000 |

| Итого: | 1 041 000 |

Итак, без оформленного профессионального вычета Бабкин уплатит НДФЛ со всех доходов:

1 400 000 * 13 % = 182 000 рублей

Если он оформит вычет, но не подтвердит свои расходы чеками, то сумма налога составит:

(1 400 000 – 1 400 000 * 20%) * 13% = 145 600 рублей

Если все расходы подтверждены, то налогооблагаемая база снижается на их сумму и в бюджет уплачивается НДФЛ:

(1 400 000 – 1 041 000) * 13% = 46 670 рублей

Как видно, профессиональные вычеты по НДФЛ для ИП способны существенно снизить налог, а предпринимательство сделать более выгодным.

Как получить профессиональные вычеты?

Чтобы получить профессиональный вычет индивидуальный предприниматель или физлицо должны иметь право на его оформление. Если условия соблюдаются, и граждане попадают под заданные критерии, то подать документы можно двумя способами:

1. Налоговому агенту.

Налогоплательщик пишет заявление на профессиональный вычет в свободной форме и подает его налоговому агенту. В качестве такового выступает источник поступления доходов. Как правило, это организация-работодатель или предприниматель, который оплачивает товары и услуги. Поэтому такой вариант будет удобен для физических лиц на ГПХ, не зарегистрированным как ИП.

Вместе с заявлением необходимо предоставить документы о расходах. На их основании будет удержан НДФЛ только от суммы доходы минус расходы. При этом нет необходимости заполнять декларацию, поскольку, налоговые агенты сдают отчетность сами.

2. В Налоговую службу.

Если налогового агента нет, или вычет им не предоставлен, то лицо вправе самостоятельно обратиться в налоговую инспекцию, чтобы получить профессиональные вычеты. Для этого в конце налогового периода составляется декларация 3 НДФЛ и подается в ФНС по месту проживания с пакетом документов о подтверждении расходов, на которые оформляется вычет. При этом не требуется подача заявления.

Если, налоговым агентом НДФЛ не был удержан и переведен в бюджет, гражданин в обязательном порядке в срок до 30 апреля должен сдать 3 НДФЛ. Во время расчета налога и представления декларации он вправе учитывать свой профессиональный вычет. А вот начисленный налог необходимо заплатить не позднее 15 июля.

- ← Как снять с карты Сбербанка наличные деньги в кассе магазинов?

- Кредит на образование для студентов →

Источник: mytopfinance.ru