Виды премий работникам определяются работодателем, либо положениями локальных актов, коллективных договоров, соглашений. В статье мы разберем вопросы премирования работников, осветим основные виды премий, поговорим о порядке закрепления выплат стимулирующего характера.

Какие бывают премии работникам — основные классификации видов премий и их различия

Действующим законодательством виды премирования не установлены. В ст. 191 ТК РФ указано, что премии – это поощрительные выплаты за добросовестное исполнение обязанностей. На практике в организациях выплачиваются различные разновидности премиальных, которые могут быть классифицированы:

По количеству премируемых сотрудников:

- Индивидуальные премии. Выплачиваются конкретному работнику.

- Коллективные премии. Выплачиваются группе сотрудников. Они могут работать в одном отделе, либо подразделении. Как правило премирование производится при достижении совместных результатов в трудовой деятельности, например, выполнение определенных показателей.

По порядку определения суммы выплат:

Как начислить премию — Елена А. Пономарева

- В фиксированной денежной сумме.

- В процентах от оклада.

- В долях от оклада.

- В процентах или долях от всей заработной платы (например, от оклада + надбавки за выслугу лет, и т.д.).

По периодичности начисления.

- Единовременные.

- Систематические. Могут выплачиваться раз в месяц, раз в квартал, полугодие или год.

По основанию для начисления.

- За хорошую работу.

- За выполнение плана.

- За любые другие достижения сотрудников.

По способу закрепления в организации:

- Закрепленные в трудовых договорах.

- Коллективных договорах.

- Локальных актах.

- Соглашениях.

- Не закрепленные во внутренних документах, выплачиваемые по инициативе руководителя (эти премии не предусмотрены системой оплаты труда).

Далее поговорим об основных видах премий сотрудникам, которые наиболее часто встречаются в организациях.

Премии по итогам работы за месяц, квартал, год, как основные виды премирования работников

В каждой организации премии могут быть разграничены по периодичности их выплат. Премиальные за месяц, квартал и год характеризуются тем, что они, как правило, носят регулярный характер, хотя не исключена возможность и разового, единовременного начисления.

Все рассматриваемые виды премий могут устанавливаться внутренними актами организации, либо выплачиваться по воле работодателя. Не исключена выплата таких премий на оснований положений трудового договора с конкретным сотрудником. Выплата производится на основании приказа работодателя.

Премии могут выплачиваться как при наличии оснований для этого, так и без них.

Премия за особо важное задание и его выполнение

Порядок премирования за выполнения особо важных заданий может закрепляться на уровне организации, например, в Положении о премировании. В нем прописываются критерии для выплаты премиальных, их размер, периодичность начисления, и т.д.

Разные виды премий. Регулярные и разовые премии. Какие делать документы для оформления

Критерии для выплат могут быть следующими:

- Работником достигнут положительный результат выполнения поставленной перед ним задачи, либо ответственного поручения.

- Сотрудник качественно и своевременно выполнял обязанности, которые возложены на него должностной инструкцией.

- Трудящийся достиг существенных показателей в трудовой деятельности, использовал новые методы работы, и т.д.

Выплата производится на основании приказа работодателя или иного лица, которого руководитель уполномочил на совершение таких действий. Размер выплат может определяться как работодателем, так и положениями внутренних актов организации.

Чаще всего рассматриваемый вид премирования производится на основании служебной записки непосредственного руководителя отличившегося сотрудника.

Премия за увеличение объема работ

Если сотруднику поручено выполнять дополнительную работу по своей профессии либо по другой такой же профессии (ст. 60.2 ТК РФ), за это может предусматриваться премия. Это разумно, поскольку объем работы существенно возрастает.

Премиальные за увеличение объема работ могут выплачиваться на основании:

- Положений внутренних документов, принятых в организации.

- Служебной записки непосредственного начальника работника.

- Заявления работника.

- По воле работодателя.

Привлечение работника к дополнительной работе производится исключительно по его согласию. Заставить сотрудника трудится за отсутствующего сотрудника насильно незаконно.

Премия за добросовестное исполнение служебных обязанностей

Этот вид премий выплачивается военнослужащим и закреплен в Правилах, утвержденных Постановлением Правительства РФ «О выплате военнослужащим премии…» от 5.12.2011 № 993.

Максимальный размер – 3 оклада в год. Допустимо выплачивать премиальные как ежемесячно, так и ежеквартально, вместе с денежным довольствием. Размер премиальных определяется в зависимости от оклада военного. Размеры премиальных и порядок начисления зависят от того, в каких войсках служит военнослужащий.

Премия за добросовестный труд

Этот вид премирования закрепляется во внутренних актах организаций, либо выплачивается по воле руководства. Добросовестность труда предполагает как временной критерий (работа сотрудника в организации в течение длительного времени), так и качественный (выполнение работы в соответствии с предъявляемыми в компании требованиями, отсутствие дисциплинарных взысканий).

Критерии могут четко прописываться в Положении о премировании. Например, может закрепляться, что по данному основанию премируются сотрудники, с момента заключения трудового договора с которым прошло не менее 3 лет, не имеющие дисциплинарных и иных взысканий. Выплата премии производится на основании приказа руководителя организации или уполномоченного им лица.

Премия работнику за хорошую работу (выплата премии за отличную работу)

Хорошая (отличная) работа – слишком размытый критерий для начисления премиальных сотруднику. В связи с этим, в организациях принимаются локальные акты или коллективные договоры, в которых термин «хорошая» или «отличная» работа конкретизируются, прописываются уточняющие условия, при наличии которых сотрудникам начисляются премиальные.

Хорошую работу могут характеризовать такие критерии, как:

- Количество и качество произведенной продукции или оказанных услуг.

- Соблюдение сотрудником должностной инструкции и положений трудового договора.

- Выполнение работником правил внутреннего трудового распорядка и отсутствие дисциплинарных взысканий.

- Любые другие показатели, которые можно отнести к трудовой функции работника.

Таким образом, виды премий для работников могут быть различными, в зависимости от места службы и критериев начисления премиальных. Не исключена возможность выплаты нескольких премий по различным основаниям.

Читайте еще больше полезной информации в рубрике: «Трудовая деятельность«.

- Премии по результатам работы: основания, порядок выплаты и размеры

- Порядок выплаты премии в окладах, процентах и долях от оклада

- Как производится лишение работника премии

- Что такое постоянная премия, и как она выплачивается

Источник: zakoved.ru

ПАМЯТКА О СТИМУЛИРУЮЩИХ ВЫПЛАТАХ В МУНИЦИПАЛЬНЫХ УЧРЕЖДЕНИЯХ

В настоящее время широко практикуемые стимулирующие выплаты – это премии. При этом некоторые руководители и бухгалтеры учреждений считают, что премиями стимулирующего характера можно признавать любые премии при условии закрепления их в трудовом или коллективном договоре или локальном нормативном акте. К расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты за работу, выполняемую в рамках трудового договора. Система оплаты труда – это выплаты за труд.

Система оплаты труда в муниципальных учреждениях устанавливается с учетом профессиональных квалификационных групп и критериев отнесения профессий рабочих и должностей к профессиональным группам, а также с учетом государственных гарантий по оплате труда.

Система оплаты и стимулирования труда, в том числе повышение оплаты работы в ночное время, выходные и нерабочие праздничные дни, сверхурочные работы и т.п. устанавливается работодателем с учетом мнения профсоюзного органа организации.

В муниципальных учреждениях применяется повременная форма системы оплаты труда, при которой заработная плата работникам бюджетной сферы определяется в соответствии с их квалификацией и количеством отработанного времени. В зависимости от способа учета рабочего времени используются месячные ставки (оклад), дневные и часовые тарифные ставки. Размер заработной платы работника, для которого установлен месячный оклад (ставка), не зависит от количества рабочих часов или дней в конкретном месяце. В случае если все дни в расчетном периоде проработаны полностью, заработная плата начисляется в размере месячного оклада (ставки).

Размер оплаты труда работников, для которых установлена дневная или часовая тарифная ставка, зависит соответственно от количества рабочих дней или часов, фактически отработанных в течение расчетного периода.

Повременная оплата труда может применяться в сочетании с премиальной системой, принятой в учреждении в соответствии с положением о премировании, в котором установлены источник выплаты премии, конкретные показатели и условия начисления сумм премий работникам.

Структура системы оплаты труда работников бюджетной сферы формируется из двух ее составляющих:

— гарантированная часть заработной платы включает должностные оклады, ставки, компенсационные выплаты по трудовому законодательству, дополнительные выплаты в образовании (за классное руководство, за проверку тетрадей, за заведование кабинета и т.д.). Источники покрытия гарантированной части заработной платы работников бюджетной сферы для казенных учреждений является бюджетная смета, а для бюджетных и автономных учреждений – субсидии бюджета на покрытие расходов, связанных с выполнением муниципального задания;

-стимулирующая часть заработной платы включает:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

выплаты за выслугу лет;

премиальные выплаты по итогам работы.

Размер и условия выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (Положение о стимулирующих выплатах, премировании работников). Источниками покрытия стимулирующей части заработной платы работников бюджетной сферы являются: для казенных учреждений – лимиты бюджетных обязательств (бюджетные ассигнования); для бюджетных и автономных учреждений – средства от приносящий доход деятельности, а также средства государственных внебюджетных фондов (в том числе средства ОМС).

Премии чаще предназначены для поощрения работников за решение определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

Под премированием понимается выплата работникам денежных сумм сверх установленной заработной платы в целях поощрения за достижение определенных результатов, выполнение повышенных обязательств и т.д., а также в целях стимулирования достигнутых показателей деятельности.

Системы стимулирующих доплат и надбавок могут устанавливаться коллективными договорами или определяться положением о премировании, которое признается локальным нормативным актом.

В учреждениях наиболее часто системой оплаты труда предусматривается выплата премии за основные результаты деятельности за счет средств бюджета или средств от приносящей доход деятельности.

От премий по итогам работы, предусмотренных системой оплаты труда, следует отличать поощрительные премии, выплачиваемые в качестве награждения отличившихся работников вне системы оплаты труда. В этом случае выплата премии осуществляется в рамках поощрения за успехи в работе определенного круга работников учреждения (юбилейные даты, профессиональные праздники, уход на пенсию ит.д.). Указанные премии не могут рассматриваться в качестве системных (трудовых), даже если они перечислены в Положении о премировании или ином локальном нормативном акте. Главным отличительным признаком несистемных выплат является то, что они не связаны непосредственно с исполнением работником трудовых обязанностей и результатами деятельности учреждения.

Система премирования должна четко определять и увязывать между собой следующие элементы: показатели премирования, условия премирования, размеры премий, круг премируемых работников, периодичность премирования.

Показатели премирования должны быть конкретными, четно сформулированными, а выполнение показателей – легко учитываемым. Необходимо, чтобы каждый работник точно представлял себе, в каких случаях он имеет право на получение премии и в каком размере. Реализация данного элемента Положения достигается при помощи установленных критериев оценок труда работников учреждения. В противном случае снижается степень уверенности работников в объективности и справедливости системы премирования, что приводит к снижению ее стимулирующей роли.

Условия премирования выполняют контрольную функцию и вводятся для того, чтобы премирование по выбранным показателям не было оторвано от других сторон деятельности работника учреждения, не учитываемых показателями премирования. Правильная организованная система премирования должна быть основана на том, что при несоблюдении всех или части условий премирования у работника изначально не возникает права на получение премии или премия начисляется в меньших размерах.

Премирование работника учреждения может осуществляться в рамках системы оплаты труда, и размер премии может устанавливаться в виде заранее определенной части основной заработной платы или в твердой денежной сумме. В Положении о премировании (или в разделе коллективного договора) следует указать, как будут начисляться премии. В случае применения коллективной системы премирования размер премии для каждого работника учреждения определяется с учетом его реального вклада в общие результаты работы исходя из ряда параметров (оценочных критериев труда), характеризующих объем выполненных работ, напряженность работы, качество работы, уровень организации труда, деловую и творческую активность работника, исполнительную и трудовую дисциплину и т.д.

В круг премируемых работников по установленным показателям следует включать работников, которые своей работой оказывают непосредственное воздействие на достижение определенного уровня этих показателей.

Выбор периода премирования зависит от особенностей организации и специфики деятельности учреждения, состав показателей и условий премирования, установленной периодичности планирования, учета и отчетности. Наиболее часто премирование производится ежемесячно. В отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности учреждения, а также по специальным системам премирования поощрение может производиться поквартально, за полугодие или за год. Премии чаще предназначены для поощрения работников за решение каких-то определенных задач и достижение конкретных результатов и могут носить периодический характер или быть одноразовыми (единовременными).

При формировании Положения о премировании работников учреждений рекомендуется включать в основные разделы следующую информацию:

в разделе «Общие положения» указываются нормативная база (Трудовой кодекс РФ, Положение о системе оплаты труда учреждения и т.д.) и цели принятия положения (например, усиление материальной заинтересованности работников в повышении результатов работы учреждения, установление порядка и условий премирования работников учреждения в соответствии с оценочными критериями труда). В данном разделе следует также обозначить круг премируемых работников (например, штатные работники и совместители). Указывается, что премирование работников учреждения по результатам их труда зависит от качества труда, финансового обеспечения (источников покрытия премии) учреждения и других факторов, оказывающих влияние на премирование и размер премий.

в разделе «Виды премий и показатели премирования» предусматривается текущее и единовременное премирование. При этом текущие премии начисляются по итогам работы за месяц (квартал) в случае достижения работником учреждения высоких показателей в труде при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. При этом под высокими показателями в труде (оценочные критерии труда) понимаются установленные соответствующие перечни показателей для работников, относящиеся к основному персоналу (педагогический состав, медицинский состав, работники культуры и т.п.), для работников бухгалтерии, для работников административно-управленческого персонала, кроме руководителя учреждения (АУП), для вспомогательного персонала, для младшего обслуживающего персонала (МОП).

Единовременные (разовые) премии могут начисляться работникам учреждения: по итогам результативной работы за год, за выполнение работником учреждения конкретного дополнительного задания, за качественное и оперативное выполнение особо важных заданий, особо срочных работ и разовых заданий руководства учреждения и т.д.

В данном разделе должны быть закреплены условия, при которых премия не начисляется, а также в соответствии со ст. 189, 192 ТК РФ указываются случаи, при которых премия не выплачивается работникам учреждения:

- при появлении работника на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием;

- при совершении прогула без уважительных причин;

- при несоблюдении трудовой дисциплины;

- при наличии выговора за плохое исполнение своих трудовых обязанностей и т.д.

в разделе «Порядок расчета, назначения и выплаты премий» необходимо указать, что размер текущих премий (месяц, квартал) работников учреждения не может превышать установленный настоящим Положением процент премии от величины оклада по представлению руководителя структурного подразделения (руководителя учреждения). При этом не рекомендуется устанавливать минимальный размер премии, например, «…ежемесячная премия, составляет от 10 до 30 % от установленного оклада». Размер разовых премий определяется для каждого работника учреждения руководителем в твердой сумме или в процентах от оклада по предоставлению руководителя структурного подразделения. Размер премирования зависит только от объема финансового обеспечения учреждения. Порядок расчета премии и определение ее размера зависит от конкретных показателей премирования при условии их выполнения и должен быть закреплен соответствующими приложениями к Положению.

В данном разделе Положения необходимо также указать, что работникам вновь принятым на работу в учреждение или уволившимся из учреждения по уважительным причинам в течение периода, за который начисляется премия, расчет производится пропорционально отработанному времени. Текущие премии (месяц, квартал) выплачиваются работникам учреждения в установленный срок (в месяце, следующем за периодом премирования).

В целях своевременного расчета и выплаты премии работникам учреждения руководители структурных подразделений учреждения в установленный срок не позднее числа месяца, следующего за периодом премирования, обязаны направлять руководителю учреждения данные о выполнении работниками показателей премирования за соответствующий период и предлагаемый размер премии.

в разделе «Заключительные положения» следует определять порядок вступления Положения о премировании в силу и сроки его действия, а также порядок внесения изменений в данное Положение. При этом рекомендуется указать, что Положение о премировании работников учреждения вступает в силу со дня утверждения его руководителем учреждения и действует до замены новым.

При формировании Положения о премировании работников учреждения следует учитывать, что если оценочных критериев труда работников много и для разных структурных подразделений они различные, то можно определить перечни показателей для каждого отдельного подразделения по балльной системе и оформит их как приложение к Положению о премировании.

В соответствии со ст. 22 ТК РФ после утверждения руководителем Положения о премировании работников учреждения в обязательном порядке с ним необходимо ознакомить всех работников учреждения под подпись. Назначение премий необходимо оформлять приказами руководителя учреждения.

Надо знать. Бухгалтерский учет расчетов с работниками учреждения по заработной плате, в том числе по стимулирующим выплатам (премии), осуществляется в следующем порядке:

— начисление системной премии на расходы учреждения, покрываемые соответствующими источниками финансового обеспечения, производится на основании Положения о премировании с учетом оценки профессиональных качеств работников учреждения.

При отпускных расчетах бухгалтеру необходимо помнить:

— разовые премии системного порядка (за труд) увеличивают сумму отпускных – согласно п. 15 Положения Постановления Правительства РФ № 922 при расчете отпускных учитываются только премии за труд, предусмотренные системой оплаты труда учреждения. Разовые премии за выполнение конкретной работы (например, за успешное окончание проекта и т.п.) принимаются в расчете, если они предусмотрены локальным нормативным актом учреждения (например, Положением).

Разовые премии поощрительного характера (к праздничным датам, профессиональным праздникам, юбилеям или другим событиям) не учитываются при расчете отпускных работникам учреждения.

В сумме отпускных учитывается годовая премия за прошлый год – при расчете суммы отпускных необходимо учитывать годовое вознаграждение за предшествующий отпуску календарный год (п. 15 Положения № 922). Например, если отпуск предоставляется в 2014 году, то при расчете отпускных необходимо учесть только годовое вознаграждение за 2013 год.

Если годовая премия начислена после отпуска, то отпускные необходимо доплатить – согласно п. 15 Положения № 922 в отличие от других премий годовое вознаграждение необходимо учитывать независимо от времени начисления. Это означает, что годовое вознаграждение необходимо учесть при расчете отпускных, даже если оно было начислено после предоставления отпуска, но за предшествующий отпуску год. В этом случае после начисления годового вознаграждения необходимо пересчитать сумму отпускных и произвести доплату работнику учреждения. Установленных сроков перерасчета нет, поэтому учреждение самостоятельно принимает решение перерасчета либо одновременно с начислением годового вознаграждения, либо вместе с ближайшей выплатой работнику после его начисления.

Квартальная премия, начисленная после отпуска, не является основанием для перерасчета суммы отпускных – согласно п. 15 Положения № 922 при расчете отпускных учитываются премии, которые были начислены только в расчетном периоде. При этом неважно, за какой период была начислена премия, важно, что она начислена в расчетном периоде;

При неполном расчетном периоде премии учитываются пропорционально, если премиальный период не входит в расчетный – в случае если расчетный период отработан не полностью, то премия за рабочий период, выходящий за пределы расчетного, учитывается при расчете отпускных пропорционально времени, отработанному в расчетном периоде, даже если была начислена с учетом времени, отработанного в рабочем периоде (п.15 Положения № 922).

Для новых работников премии учитываются по специальным правилам – согласно п. 15 Положения № 922 для работников, которые работают не с начала рабочего периода, за который начисляются премии, при расчете отпускных учитываются:

— полностью, если ионии начислены пропорционально отработанному времени;

— пропорционально времени, отработанному в расчетном периоде, если они начислены без учета времени, отработанного в рабочем периоде. Рабочий период – период, за который начисляется премия (квартальная — квартал, годовая – год). Например: работник принят на работу с 13 января 2018 года. С 20 июня по 3 июля 2018 года ему предоставлена часть ежегодного отпуска.

В мае 2018 года ему была выплачена квартальная премия за 1 квартал в размере 2000 рублей без учета фактически отработанного времени. В расчетном периоде отсутствуют исключаемые периоды. В этом случае для премии за 1 квартал 2018 года рабочий период – 3 месяца (январь-март). Так как работник начал работать в учреждении не с начала 1 квартала и премия ему была начислена без учета данного факта, то при расчете отпускных необходимо учесть данную премию пропорционально времени, отработанному в расчетном периоде.

В соответствии со ст. 255 Налогового кодекса РФ в расходы на оплату труда работников организации в целях налогообложения прибыли включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорами. При этом в соответствии со ст. 129 ТК РФ под оплатой труда работника понимается вознаграждения за труд, компенсационные и стимулирующие выплаты. Из этого следует, что стимулирующая выплата, в том числе премия, должна выплачиваться за трудовую деятельность работника. Таким образом, в целях налогообложения премии различают:

премии производственного характера (трудовые) – включаемые в уменьшение налогооблагаемой базы по налогу на прибыль от приносящей доход деятельности;

премии непроизводственного характера (поощрительные к праздничным датам и профессиональным праздникам, к юбилейным датам и т.п.) – не включаемые в расходы при исчислении налога на прибыль от приносящей доход деятельности.

В целях избежание претензий со стороны контролирующих органов необходимо при установлении премии подробно описать условия их выплат работникам и в обязательном порядке закрепить в трудовом или коллективном договоре, что премии выплачиваются на основании приказа руководителя учреждения.

Все виды премий включаются в базу для начисления страховых взносов в государственные внебюджетные фонды и НДФЛ.

Источник: www.puradm.ru

За что можно премировать работника — формулировки, основания и требования

Каждый сотрудник всегда рад получить за свою работу не только фиксированное значение платежа, но и определенную сумму возмещения в качестве премий.

Для любого сотрудника всегда принципиально знать, за что ему было выплачено вознаграждение, как оно рассчитывается, в каких документах изложены правила его формирования.

У работодателя есть одна трудность в этом плане — решение вопроса о том, что должно быть в формулировке о премировании, так как нередко различные сотрудники вознаграждаются за разные заслуги. Все аспекты премирования будут рассмотрены в рамках данной статьи.

Что такое премия?

Самое принципиальное определение этого понятия: она представляет собой сумму, которая выдается работнику сверху его оплаты труда за то, что он работал за определенный период времени с повышенными показателями.

Проще говоря, премия — это стимул, который зависит от итогов деятельности всей компании, а также количественных либо качественных характеристик труда самого сотрудника.

Функция поощрения за труд и премирования заключается в том, чтобы провоцировать работника, подталкивая его работать более активно и производительно.

Концепция премирования

Информация о том, какие виды премий есть в фирме, работник может узнать, когда он подает заявление об устройстве на работу.

Премирование сотрудников и его роль в разработке глобальной стратегии развития компании очень велика.

Это относится не только к производственным премиям, когда человек осознает, за какие именно заслуги и обязанности он будет вознагражден, но и разовым суммам (например, на женитьбу, роды, выпускные экзамены и т. д.)

В ст. 68 ТК РФ указано, что до подписания трудового контракта работодатель должен ознакомить сотрудника (под подпись) с внутренним порядком и иными внутренними нормами компании, конкретно связанными с его будущей трудовой деятельностью, в том числе и с информацией о возможностях премирования.

Если компания заключает договор с работником типа гражданского-правового, другими словами нанимает его как исполнителя, выполняющего обязанности по соглашению на платных основах, тогда говорить о премии нет смысла.

Если работодатель употребляет слово «премия» при заключении контракта гражданско-правового характера, то этот договор может быть переклассифицирован в качестве трудового контракта. Если работодатель желает поощрять лицо, с которым заключен подобный контракт, ему нужно написать об изменении стоимости его услуг по договору.

Работник имеет право получить информацию о том, как подсчитывается премия, другими словами он должен осознавать, что ему необходимо сделать, чтоб получить эту премию.

В НК РФ есть статья 252, в которой указано, что все расходы по премиям принимаются в качестве затрат компании только тогда, когда они отражаются в трудовых и коллективных договорах.

Поэтому работодатель должен отражать премии в трудовом договоре либо указывать в нем ссылку на коллективный контракт, в котором есть информация о премиях.

Выделим предпосылки премирования сотрудников в компаниях:

- премия может начисляться работнику за отличную работу в компании (реализация плана продаж, отсутствие дисциплинарных мер);

- премия может быть присуждена за торжественные события, в том числе день рождения компании либо работника;

- можно вознаграждать сотрудников за полное рабочее время, то есть отсутствие больничных дней, выходных за собственный счет.

Нормативы закона

Вопрос о том, как правильно премировать сотрудников, является очень актуальным. Он прописан в действующих нормам закона.

В согласовании с действующими нормативно-правовыми актами России отметим моменты:

- Премия выплачивается персоналу, если в документе установлены условия, которые определяют отношения работодателя и сотрудника, другими словами коллективный контракт либо трудовой контракт. Поэтому премия не может считаться обязательной оплатой работы сотрудника.

- Премия — часть зарплаты сотрудника.

- Исчисление премий и условия их выплаты изложены в ст. 135 ТК РФ. Это положение отвечает возможности и праву руководителя компании формировать размер суммы стимула и ставки выплат.

- Лишение сотрудника стимулирующих выплат изучается в ст. 193 ТК РФ.

- Вопросы, которые связаны с налогообложением премий, регулируются НК РФ и изложены в статье. 255.

Достоинства организации системы премирования для компании

Премии есть дополнительный способ дохода сотрудника, который выплачивается конкретно по итогам его трудовой деятельности, но не для всех, а лишь для тех, кто работает лучше.

Вопросы о том, какие характеристики работы сотрудника, каким образом он достоин выплат, согласно ст. 191 ТК РФ, определяются работодателем.

Деятельность компании зависит от того, как верно определяются аспекты оценки выплат и строится весь механизм стимулирования в ней.

Неверное вознаграждение персонала не содействует развитию компании, а является ее потенциальными угрозами. Непонятный для работников метод исчисления награждений может стать поводом для конфликтов внутри фирмы.

Наоборот, отлично осмысленная система стимулирующих выплат для сотрудников является массивным побуждением среди них для высококачественной персональной и командной работы с целью повышения продуктивности и улучшения мастерства персонала.

Недостатки организации системы в компании

Обратная сторона премирования заключается в некоторых недостатках.

Обычные недочеты и ошибки в бонусных системах, с которыми компании борются при запуске проектов для стимулирования можно выделить следующим образом:

- безосновательное применение очень сложных характеристик для оценки продуктивности труда либо недостающее разъяснение причинно-следственных связей в системе поощрений работников;

- отсутствие изучения эффективности премиальной системы;

- между премией продуктивных и малоэффективных сотрудников нет значительного различия;

- в премиальной системе баланс наказания и вознаграждения не соблюдается;

- премия почти во всем зависит от мнения менеджеров и управленцев, которые оплачиваются «по договоренности».

Виды премий

Существует два типа выплат:

- Премии, предоставляемые как часть системой оплаты труда на базе определенных характеристик и критериев, которые были разработаны в компании. Подобные заслуги являются долей материального стимулирования сотрудников и мотивируют их. Они выплачиваются через постоянные промежутки времени (каждый месяц, раз в год, каждый квартал и т. д.). Кроме того, в данном случае размер премий является четко установленным. В данной ситуации важен факт выплаты премии, что это выплаты стимулирующего характера очень важно для работодателя.

- Разовые призы, не являющиеся частью системы вознаграждения, выплачиваются работнику за определенные заслуги в работе, выслугу лет, к определенным событиям (например, юбилеям и профессиональным праздникам).

Порядок оформления премий в организации

Рассмотрим вопрос о том, как правильно оформить премии работникам.

Если исходить из того факта, что трудовой контракт заключен с работником, тогда нужно учесть несколько принципиальных деталей. В трудовом договоре должно быть четко обозначено, при каких критериях и в которой сумме будет выплачиваться премия.

Как правильно обозначить условия стимулирования в договоре в этом случае?

Простые правила премирования сотрудников указаны ниже:

- Премия сразу указана в трудовом контракте. Работодатель изредка употребляет данный вариант, так как в данном случае он сможет поменять данные по выплатам только тогда, если будет уверен, что работник согласится и подпишет эти изменения. Но, если работодатель все-таки решает включить премию в трудовой контракт, он должен указать ее сумму либо формулу для расчета. Следует подразумевать, что если награждение указывается в трудовом контракте, то компания не имеет права ее не выдавать.

- В трудовом договоре предусматривается, что премии выплачиваются в согласовании с коллективным контрактом. Одновременно в коллективном договоре указывается, кто награждается, за что и как. Однако коллективный контракт — достаточно непростой документ, перемены в котором выполнить еще сложнее, чем в трудовом договоре. Потому большая часть компаний выбирают третий вариант, представленный ниже.

- Положение о премировании. Данный документ удобен, так как он не является двусторонним соглашением. Однако в трудовом договоре непременно обязана быть ссылка на этот документ.

Приказ о премировании

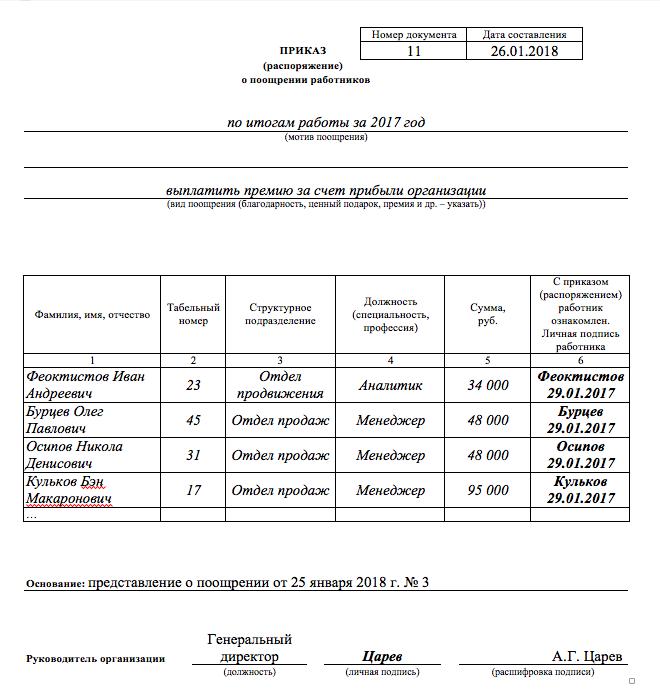

Распоряжение руководителя оформляется в стандартизированных формах, которые были утверждены законодательно.

В указаниях по применению и заполнению форм обозначено, что приказ о премировании:

- используется для регистрации и учета премий и стимулов для роста прибыльности фирмы;

- подписывается руководителем либо уполномоченным лицом;

- объявляется работнику при получении.

Основываясь на приказе, делается запись в индивидуальной карте и его трудовой книжке.

Образец приказа о премировании сотрудников представлен ниже.

Положение о премировании

Такое положение определено для всей организации в целом, при этом, распространяется на всех сотрудников сразу.

Иногда в положении указывают базу для депремирования.

Формулировка оснований

За что можно премировать работника и формулировки оснований могут различаться в зависимости от того, для чего присуждается премия. Необходимо понять, что регулирует порядок закрепления формулировок в системе вознаграждения, и какие из них лучше применять в определенных вариантах.

За что можно премировать работника? Формулировки оснований в этих ситуациях могут быть указаны следующим образом:

- за выполнение плана работы;

- за значимые заслуги в работе;

- за своевременное представление отчетов;

- за реализацию особо ответственной работы;

- за инициативу;

- за качественную работу;

- за проведение каких-то мероприятий;

- за повышение квалификации.

Условия премий определяются на базе разработанной в организации схемы стимулирования сотрудников.

При применении общих выплат главным условием является реализация определенных (нередко усредненных) характеристик деятельности всей фирмы.

Если плановые показатели фирмы удачно достигнуты, премия назначается общим распоряжением за месяц, квартал либо другой период.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за успешное выполнение задания;

- за высокое качество совершенной работы;

- за достижение высоких результатов в работе.

При использовании персонально направленной премиальной системы выплата сумм может не определяться временным периодом, но оплачивается за определенные достижения. Соответственно, приказ содержит описание заслуги:

- за успешное представление интересов компании в переговорах с клиентом и заключение выгодного договора;

- за реализацию особо трудной задачи;

- за внедрение творческого подхода к решению проблемы.

Успешное участие сотрудников в разных конкурсах является большим плюсом для имиджа компании.

Полностью разумно проводить разные конкурсы с материальными стимулами. При разумном подходе финансовый эффект от повышения квалификации служащих, увеличения качества работы, коллективной работы будет на порядок выше, чем средства, потраченные на премии.

За что можно премировать работника и формулировки оснований по таким премиям выглядят так:

- за участие в конкурсе профессионального мастерства;

- за представление компании на международном конкурсе;

- за победу в состязаниях по мини-волейболу.

Очередной метод сделать лучше организационный климат в компании и повысить ответственность сотрудников — это выплатить личные премии, подходящие к определенным датам в жизни работника (рождение малыша, брак, юбилей и т. д.).

Принципиальным нюансом компании является желание сохранить обученных и опытных сотрудников. Премии за лояльность к компании, долголетнюю успешную работу в ней — все это имеет огромное значение.

Заключение

На многих предприятиях зарплата рабочих не ограничивается одной суммой оклада. Работодатели, чтоб мотивировать служащих, предоставляют поощрительные выплаты.

Это разные пособия, выплаты, бонусные премии, которые назначаются в дополнение к окладной части зарплаты. Нормативно-правовые акты предусматривают различные виды дополнительных платежей, которые могут получить профессиональные сотрудники.

Премиальные системы должны обеспечить лучшие характеристики экономической системы компании, преднамеренно стимулируя положительные изменения с позитивным моральным восприятием работниками положений таких систем.

В значимой степени это осознание обосновано чертами корпоративной культуры, потому их нужно учесть.

Грамотные и красивые формулировки в приказе на премирование является очень значимыми при подписании трудовых договоров, как для сотрудников, так и для работодателя.

Источник: businessman.ru