Доходы предприятия – это увеличение экономической выгоды в результате поступления денежных средств и иных активов или погашения обязательств, которые приводят к увеличению капитала предприятия.

Функции доходов предприятия

Основа жизнедеятельности любого предприятия и отрасли — созданная в них добавленная стоимость, которая возмещает потребляемые в них ресурсы и иные затраты, формирует прибыль, извлечение которой выступает долговременной задачей деятельности каждого предприятия. Величина добавленной стоимости влияет на масштаб расширения воспроизводства предприятия, отчисления им средств в бюджеты местного и государственного уровня. Прибыль и добавленная стоимость – это составные элементы более общих результатов хозяйственной деятельности, а реализация товаров зачастую является целью и мотивом их деятельности.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Уровень доходов предприятия – один из результатов осуществления его хозяйственной деятельности, они выступают в качестве финансовой основы его деятельности. Экономическую сущность доходов фирмы можно описать через следующие основные задачи, реализацию которых обеспечивают доходы:

Пассивный Доход ТОП 6 Способов (2023)

- Возмещение издержек обращения, обусловленные его хозяйственной деятельностью. Эта задача обеспечивает достижение самоокупаемости текущей деятельности предприятия.

- Выплата различных налоговых платежей, которые обеспечивают формирование местного и государственного бюджетов, а также внебюджетных фондов. Эта задача позволяет выполнять финансовые обязательства фирмы перед государством.

- Формирование прибыли, которая распределяется в фонды развития производства, дополнительного стимулирования сотрудников, социальных выплат и резервный фонд. Эта способствует самофинансированию развития предприятия в предстоящих периодах.

Требования самостоятельности, самоокупаемости и самофинансирования подразумевают, что доходы предприятия превышают затраты, которые необходимы для исполнения им своих задач.

«Доходы фирмы и их виды»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Замечание 1

Иными словами, доходы – это исходная предпосылка конкурентоспособного функционирования современного предприятия.

Виды доходов предприятия

- общий (валовый) доход,

- средний доход,

- предельный доход.

Общий доход представляет собой общую сумму денежной выручки, полученной фирмой на банковские счета после реализации произведенных продуктов. Когда объем реализации соответствует объему производства, его можно определить как произведение цены реализации (одной единицы продукции) на число единиц произведенной (реализованной) продукции в определенный период времени. На величину общего дохода влияют объём выпуска продукции и цена ее реализации. Однако на практике у многих предприятий всегда есть в распоряжении значительные запасы готовой продукции, объёмы которых изменяются постоянно.

Хазин , Сатановский 30.05.2023 — Принятие двух решений определит всё! Яков Кедми, Хазин согласны

Средний доход – это величина денежной выручки, которая приходится на единицу реализованной продукции. Показатель среднего дохода применяется предприятиями, ассортимент которых включает несколько или множество товаров и услуг с изменяющимися ценами в каком-то временном интервале.

Предельный доход представляет собой прирост валового дохода в результате производства или реализации дополнительных единиц продукции.

Общий (валовый) доход включает выручку от реализации продукции и внереализационные доходы. Под выручкой от реализации продукции понимаются те денежные средства, которые поступают на расчетные счета предприятия от реализации продукции. К внереализационным доходам относятся те денежные средства, которые поступают не от непосредственно производственной деятельности фирмы: процентные доходы по вкладам, доход от операций с ценными бумагами и валютных операций, полученные пени и штрафы.

Рассмотрим классификацию доходов фирмы по различным признакам:

- В зависимости от отрасли деятельности различают доход от производственной или торговой деятельности, а также доход от оказания услуг. Подобное деление дохода обусловлено тем, что современные предприятия наряду с основным видом деятельностью, могут заниматься и другим видом деятельности.

- По виду деятельности выделяют доход, поступающий от основной, инвестиционной и финансовой деятельности. Доход от основной деятельности – это результат основной производственной деятельности данного предприятия. Доходы от инвестиционной деятельности предприятие получает от участия в других организациях, от владения ценными бумагами, от вкладов и депозитов, а также от реализации основных активов. Доходы от финансовой деятельности связаны с обеспечением фирмы дополнительным акционерным или паевым капиталом, эмиссией акций и других ценных бумаг, привлечением кредита и обслуживание привлеченного капитала.

- В зависимости от источника формирования различают доходы от продажи продукции и от прочих поступлений. Доход от продажи продукции – это основной вид дохода предприятия, непосредственно связанный со спецификой его деятельности. Прочие поступления включают доходы от предоставления активов организации за плату во временное пользование, от участия в уставном капитале других организаций, от продажи основных средств и других активов, выявленные в отчетном году доходы прошлых лет, курсовую разницу и пр.

- В зависимости от характера налогообложения различают доходы, подлежащие и не подлежащие налогообложению. Подобное разделение дохода особенно важно для формирования налоговой политики фирмы, поскольку позволяет дать оценку альтернативных хозяйственных операций с позиции их конечного эффекта.

- В зависимости от влияния инфляционных процессов доходы бывают номинальными и реальными. Реальный доход дает характеристику размера номинально полученных доходов, скорректированных на темпы инфляции в соответствующих периодах.

- По периодам формирования различают доход предшествующего, отчетного и планового периода (планируемые доходы). Это деление используется для анализа и планирования прибыли и доходов с целью определения соответствующих трендов, выбора соответствующей базы расчетов.

Источник: spravochnick.ru

Научная электронная библиотека

В соответствии с ПБУ 9/99 «Доходы организации» доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств организациями-дебиторами, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условий получения и направлений ее деятельности подразделяются на:

1) доходы от обычных видов деятельности;

2) прочие доходы.

Доходами от обычных видов деятельности являются поступления от осуществления хозяйственных операций являющихся предметом деятельности организации. К ним относятся:

– выручка от продажи продукции, товаров, работ и услуг;

– в организациях, предметом деятельности которых является сдача в аренду своих активов – это арендная плата;

– в организациях, предметом деятельности которых является предоставление за плату прав пользования объектами интеллектуальной собственности – это лицензионные платежи за пользование объектами интеллектуальной собственности;

– в организациях, предметом деятельности которых является участие в уставных капиталах других организаций – это поступления связанные с этой деятельностью (дивиденды).

Выручка от обычных видов деятельности определяется исходя из допущения временной определенности фактов хозяйственной деятельности. Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

г) право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если не выполняется хотя бы одно условие, то в бухгалтерском учете признается кредиторская задолженность, а не выручка.

К прочим доходам относятся поступления от осуществления хозяйственных операций, которые не являются предметом деятельности организации.

Прочими доходами являются:

а) поступления, связанные с предоставлением за плату во временное пользование активов организации;

б) поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной деятельности;

в) поступления, связанные с участием в уставных капиталах других организаций;

г) прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

д) поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

е) проценты, полученные за предоставление в пользование денежных средств организации, а также за использование банком денежных средств, находящихся на счете организации в этом банке.

К прочим доходам также относятся: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненные организации убытков; прибыль прошлых лет, выявленная в отчетном году суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; положительные курсовые разницы; сумма дооценки активов (за исключением внеоборотных).

В составе прочих доходов учитываются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и страховые возмещения стоимости погибшего имущества т.п.

Источник: monographies.ru

Глава 1. Сущность, виды и источники предпринимательского дохода

Для управления финансовыми ресурсами, планирования и достижения финансовых результатов деятельности необходимо непосредственно разграничивать такие понятия, как доход и прибыль. Оба эти понятия характеризуют уровень производительности предприятия, результаты и источники производственной, инвестиционной, финансовой деятельности, а также выполняют определенные функции в формировании и распределении дохода от этих видов деятельности. Понятие «доход» неразрывно связано непосредственно с капиталом предприятия и представляет собой все денежные поступления от реализации различных видов продукции, оказания различных работ, услуг, от иной внепроизводственной деятельности. Получение дохода непосредственно приводят к увеличению активов и обусловливают увеличение собственного капитала предприятия. При переходе к рыночным отношениям в экономической практике формирования финансовых результатов предприятий встречаются различные толкования показателей дохода и прибыли. Различные толковые словари интерпретируют доход как поток денежных средств, поступающих в распоряжение предприятия или отдельного лица в результате распределения национального дохода. При определении сущности валового дохода, как финансовой категории, пользуются таким понятием, как превышение выручки от реализации над материальными затратами в составе себестоимости реализованной продукции. То есть, в мировой трактовке, термин «валовый доход» непосредственно выражает вновь созданную стоимость или чистую продукцию предприятия. Он является основой финансовых ресурсов, поэтому в нем непосредственно отражаются важные стороны предпринимательской деятельности, а именно снижение материалоемкости, а также трудоемкости продукции. В России понятие «валовый доход» — это все денежные средства, в различных формах, которые поступают в распоряжение предприятия от всех видов деятельности. Во многих случаях выручка от реализации называется валовым доходом от реализации продукции, а общая сумма поступлений от всей деятельности – валовым доходом предприятия. Это финансовый результат, который отражается в балансе предприятия. Валовый доход состоит из следующих частей:

- суммы денежных средств, которую получают от реализации товаров (разность между ценой продажи товаров (товарооборотом) и ценой их приобретения). Эта часть валового дохода представляет собой торговую надбавку;

- поступлений за оказанные услуги и выполненные работы (подгонка верхней одежды, раскрой тканей, доставка товара и др.);

- прочих доходов от неосновной деятельности (сальдо расходов и доходов от внереализационных операций, реализации излишков оборудования, передачи временно неиспользуемых помещений и объектов мелкорозничной сети в аренду, доходы от ценных бумаг и др.)

Основой валового дохода непосредственно являются денежные накопления предприятия. Они формируются не только в виде поступлений от результатов деятельности предприятия, но и в виде амортизационных отчислений, резервных и других специальных фондов. Несмотря на то, что амортизационные отчисления учитываются как расходы, в процессе непосредственной деятельности предприятия они служат источниками для финансирования основных фондов. Резервные и многие другие специальные фонды поступают в распоряжение предприятия вместе с чистой прибылью. В совокупности все эти поступления непосредственно характеризуют доходность предприятия, а также его денежные накопления. Денежные накопления предприятия непосредственно характеризуются потоком наличности, соответствующим прибыли, налогом на добавленную стоимость, отчислениями на социальное, медицинское и другое страхование, амортизационными и другими отчислениями. Основную часть денежных накоплений непосредственно составляет прибыль. 3 В российском законодательстве определение прибыли представлено в части второй Налогового кодекса Российской Федерации. Так, под прибылью признается: для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов; для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов; для иных иностранных организаций — доходы, полученные от источников в Российской Федерации. 4 В общем виде прибыль (profit) определяется как разность между совокупной выручкой (валовым доходом) (totalrevenue) и совокупными издержками (totalcost) представлены в формуле 1:  (формула 1) 5 где TR (total revenue) – совокупная выручка (доход); TC (total cost) — совокупные издержки; П (profit) – прибыль. На объем прибыли непосредственно влияют внешние (независимые от предприятия) факторы, такие как политическая стабильность, состояние экономики, демографическая ситуация, конъюнктура рынка, темпы инфляции, процент за кредит, и внутренние факторы, такие как объем валового дохода, размер издержек обращения, производительность труда, скорость оборачиваемости товаров, наличие собственных оборотных средств и эффективность использования основных фондов. Говоря о прибыли как экономической категории, необходимо выделить ее следующие виды:

(формула 1) 5 где TR (total revenue) – совокупная выручка (доход); TC (total cost) — совокупные издержки; П (profit) – прибыль. На объем прибыли непосредственно влияют внешние (независимые от предприятия) факторы, такие как политическая стабильность, состояние экономики, демографическая ситуация, конъюнктура рынка, темпы инфляции, процент за кредит, и внутренние факторы, такие как объем валового дохода, размер издержек обращения, производительность труда, скорость оборачиваемости товаров, наличие собственных оборотных средств и эффективность использования основных фондов. Говоря о прибыли как экономической категории, необходимо выделить ее следующие виды:

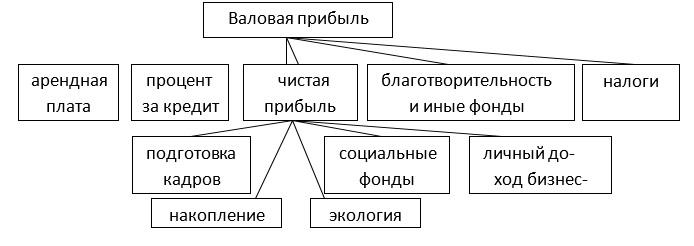

- Валовая (балансовая) прибыль (Рисунок 1)

- Прибыль от реализации продукции и оказании услуг и работ, т.е. от основной деятельности

- Прибыль от инвестиционной деятельности

- Прибыль от финансовой деятельности

- Прибыль от реализации основных фондов и иного имущества предприятия

- Внереализационные доходы и расходы

- Прибыль, облагаемая налогом

- Прибыль, остающаяся в распоряжении предприятия («чистая прибыль») 6

В зарубежной экономической литературе встречаются такие понятия, как экономическая и бухгалтерская прибыль, предпринимательский доход, маржинальный доход.  Рис. 1 — Распределение валовой прибыли 7 Экономическая прибыль непосредственно определяется как альтернативная прибыль в предпринимательской деятельности, куда включается возможная заработная плата предпринимателя-собственника и членов его семьи, которые участвуют в деятельности предприятия и не получают заработную плату; возможные доходы от иного использования финансовых ресурсов.

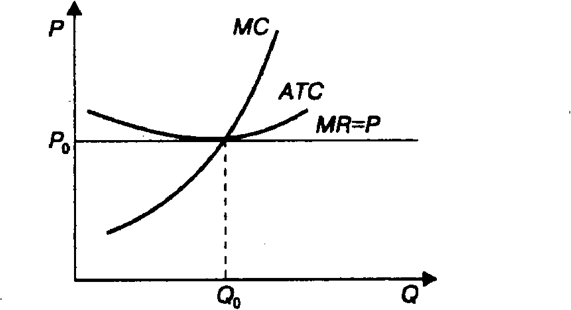

Рис. 1 — Распределение валовой прибыли 7 Экономическая прибыль непосредственно определяется как альтернативная прибыль в предпринимательской деятельности, куда включается возможная заработная плата предпринимателя-собственника и членов его семьи, которые участвуют в деятельности предприятия и не получают заработную плату; возможные доходы от иного использования финансовых ресурсов.  Рис. 2 – Максимизация прибыли в условиях совершенной конкуренции 8 . Непосредственной целью деятельности практически любой фирмы является максимизация прибыли (Рисунок 2 и 3), которая представляет собой разность между выручкой от реализации (совокупным доходом) и издержками производства. И хотя фирма стремится к максимизации прибыли, вполне возможна ситуация, когда она (в краткосрочном периоде) будет работать, непосредственно не получая прибыли или неся убытки, или вообще на некоторое время прекратит производство. Это зависит от соотношения дохода и издержек, величина которых определяется объемом выпуска данной фирмы.

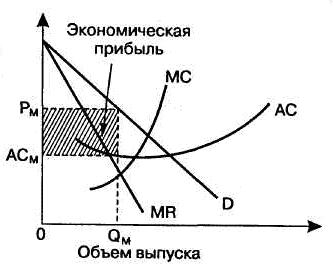

Рис. 2 – Максимизация прибыли в условиях совершенной конкуренции 8 . Непосредственной целью деятельности практически любой фирмы является максимизация прибыли (Рисунок 2 и 3), которая представляет собой разность между выручкой от реализации (совокупным доходом) и издержками производства. И хотя фирма стремится к максимизации прибыли, вполне возможна ситуация, когда она (в краткосрочном периоде) будет работать, непосредственно не получая прибыли или неся убытки, или вообще на некоторое время прекратит производство. Это зависит от соотношения дохода и издержек, величина которых определяется объемом выпуска данной фирмы.  Рис. 3 – Максимизация прибыли в условиях чистой монополии 9 Таким образом, главная задача фирмы – это выбор оптимального объема производства. Делается это непосредственно, сопоставляя совокупный доход, который может быть получен при разных объемах производства, с соответствующими этим объемам издержками. Для наглядности приведем простой пример: девушка решила заняться собственным бизнесом, для этого арендовала небольшой офис и открыла там магазин. В течение квартала в ее кассу поступило 500 000 руб. эта сумма является доходом за ее первый квартал торговли. Но, зная только сумму дохода, мы ничего не можем сказать о рентабельности данного вида бизнеса. Чтобы определить, есть ли у него будущее перспективы, нужно вычесть из этих 500 000 руб.:

Рис. 3 – Максимизация прибыли в условиях чистой монополии 9 Таким образом, главная задача фирмы – это выбор оптимального объема производства. Делается это непосредственно, сопоставляя совокупный доход, который может быть получен при разных объемах производства, с соответствующими этим объемам издержками. Для наглядности приведем простой пример: девушка решила заняться собственным бизнесом, для этого арендовала небольшой офис и открыла там магазин. В течение квартала в ее кассу поступило 500 000 руб. эта сумма является доходом за ее первый квартал торговли. Но, зная только сумму дохода, мы ничего не можем сказать о рентабельности данного вида бизнеса. Чтобы определить, есть ли у него будущее перспективы, нужно вычесть из этих 500 000 руб.:

- все налоговые сборы;

- расходы на аренду офиса;

- расходы на зарплату сотрудникам;

- расходы на коммунальные платежи;

- расходы на транспорт;

- расходы на покупку товаров (ведь владелец магазина не сама производит продукцию, которую продает);

- проценты по кредиту (если «бизнес-woman» воспользовалась таковым для открытия и дальнейшего продвижения своего дела).

Нужно отметить, что здесь приведены далеко не все статьи расходов. Подытожим, расчеты произведены. Далее возможны три основные варианта развития ее бизнеса: 1. В первом случае от 500 000 руб. просто ничего не остается, и наша «бизнес-woman», чтобы погасить все свои обязательства, будет вынуждена воспользоваться собственными денежными средствами. Это означает, что бизнес оказался убыточным, и лучше от него отказаться. 2. Второй вариант развития событий: прибыль отсутствует, но и доплачивать уже ничего не нужно. В таком ключе обычно говорят, что прибыль нулевая. «Бизнес-woman» достигла точки безубыточности – сработала без убытков. 3. И самый благоприятный исход: после оплаты всех счетов, владелица магазина обнаруживает, что у нее есть еще 100 000 руб. – это та самая прибыль, которая может быть использована, например, как для развития бизнеса, так и для ремонта офиса. Впрочем, предприниматель может потратить ее, как ему вздумается, если он сам себе хозяин. Наличие прибыли свидетельствует о рентабельности бизнеса. Проанализировав вышеприведенный материал можно прийти к выводу, что прибыль – это не доход. Она всегда будет меньше дохода, причем значительно. Но для бизнеса именно прибыль имеет большее значение, чем доход. Предпринимателю следует стремиться не столько к высокому доходу, сколько к стабильной (или же, как вариант, растущей) прибыли.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net