Собственник предприятия (Equity Owner). Это условное понятие, используемое как обобщенная характеристика лица, предоставившего свои средства в качестве вклада в уставный капитал в обмен на право получения соответствующей доли в текущих прибылях компании и ее чистых активах в случае ее ликвидации. В соответствии с российским законодательством в зависимости от организационно-правовой формы компании ее собственниками могут выступать учредители, члены, участники и др.

Следует понимать, что существуют, с одной стороны, активы фирмы, право собственности на которые принадлежит собственно фирме как юридическому лицу; с другой стороны, выпущенные (эмитированные) фирмой ценные бумаги (акции), являющиеся собственностью акционеров и подтверждающие их право на долю в активах фирмы. Если рассуждать с позиции индивидуального акционера, то принадлежащие ему акции подтверждают его право на соответствующую долю в чистых активах фирмы.

Приведем пример. В качестве взноса в уставный капитал один из акционеров предоставил грузовик. Другие акционеры согласились с этим предложением и оценили грузовик в сумму 900 тыс. руб. Грузовик был поставлен на баланс фирмы, акционер получил причитающиеся ему акции.

Менеджмент или маркетинг: чем должен заниматься собственник бизнеса? | Бизнес-Конструктор

С этого момента право собственности на грузовик перешло фирме, а акционер получил все права, обусловленные акционерной формой собственности (право голоса, право на часть чистых активов при ликвидации фирмы и др.). Если, условно говоря, через неделю акционер вознамерится покинуть АО и при этом пожелает забрать свой грузовик обратно, то он не сможет этого сделать; единственное, что ему остается, — продать свои акции на рынке.

Для понимания роли собственников в деятельности фирмы полезно сделать еще одно замечание. В крупных компаниях с «распыленной» по многим акционерам собственностью, как правило, существенно обостряются противоречия между собственниками (акционерами) и топ-менеджерами фирмы. Возникает так

(например, формирование текущего инвестиционного портфеля для эффективного использования временно свободных средств; здесь не подразумевается ни целевой выбор именно этих акций, ни долгосрочность инвестирования, ни получение сверхприбылей; речь идет о более или менее эффективном хранении денежных средств в краткосрочном аспекте); цель третьих — получение текущих спекулятивных прибылей, желательно более высоких. Когда мы говорим о финансировании фирмы собственниками, мы имеем в виду прежде всего стратегических инвесторов. Именно ими в значительной степени (по крайней мере в юридическом смысле) предопределяется стабильность и выживаемость фирмы в долгосрочном аспекте.

называемая агентская проблема. Дело в том, что фирма в значительной степени становится самостоятельным субъектом рыночных отношений, а влияние собственников на ее деятельность гораздо менее существенно, нежели в случае с небольшой фирмой, контролируемой небольшим числом акционеров. Теоретически, конечно, собственники могут на своем ежегодном собрании решить судьбу фирмы, но в силу многих обстоятельств сделать это весьма затруднительно. В известной степени собственники уравниваются в правах с лендерами, а фирма все более напоминает своенравное дитя, приструнить которое его родителям не легко. Поэтому не следует преувеличивать реальную значимость акционеров (собственников фирмы) в отношении их способности решить судьбу фирмы, особенно если собственность существенно «распылена».

Основы менеджмента. Лекция 1. Управление, менеджмент, руководство

Собственники несут наибольший риск от участия в фирме, поэтому теоретически их вознаграждение за предоставленный капитал максимально, зато их требования в случае банкротства фирмы удовлетворяются в последнюю очередь.

Капитал собственников фирмы (Equity Capital, Stockholders’ Equity, Shareholders’ Equity). Это стоимостная оценка совокупных прав собственников фирмы на долю в ее имуществе. Синоним: собственный капитал. В балансовой оценке численно равен величине чистых активов; в рыночной оценке совпадает с понятием «рыночная капитализация». Как источник средств представлен разделом «Ка-питал и резервы» в пассиве баланса.

Собственный капитал есть часть стоимости активов предприятия, достающейся его собственникам после удовлетворения требований третьих лиц. Оценка собственного капитала может быть выполнена формально (по балансовым оценкам, т.е. по данным текущего учета и отчетности, или рыночным оценкам) или фактически, т. е. в случае ликвидации предприятия. Собственный капитал можно трактовать как аналог долгосрочной задолженности предприятия перед своими собственниками. (Данное утверждение не следует понимать буквально, поскольку предприятие не имеет обязательства вернуть средства собственникам; последние могут получить определенный эквивалент вложенных ими средств либо через механизмы рынка, либо после ликвидации предприятия.) Формально собственный капитал представлен в пассиве баланса в той или иной градации, а основными его компонентами являются уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Материалы

- Учебная литература

- Конфликтология

- Геология

- Основы НИ

- Политология

- Психология

- Уголовное право

- Экономика

- Социальная политика

- Социальная работа

- Гражданское право

- Менеджмент

- Теория государства и права

- Педагогика

- Экономический анализ

- Социология

Источник: www.univer5.ru

Презентация на тему Разделение функций менеджера и собственника

Слайд 1

РАЗДЕЛЕНИЕ ФУНКЦИЙ МЕНЕДЖЕРА И СОБСТВЕННИКА

Панель 1. Собственник и наемный менеджер

Слайд 2

“Тот, кто игнорирует уроки истории, непременно их повторяет”

…..один очень мудрый

человек

Слайд 3

Российские собственники и менеджеры: 1986 – по н.в. (частный взгляд)

Слайд 4

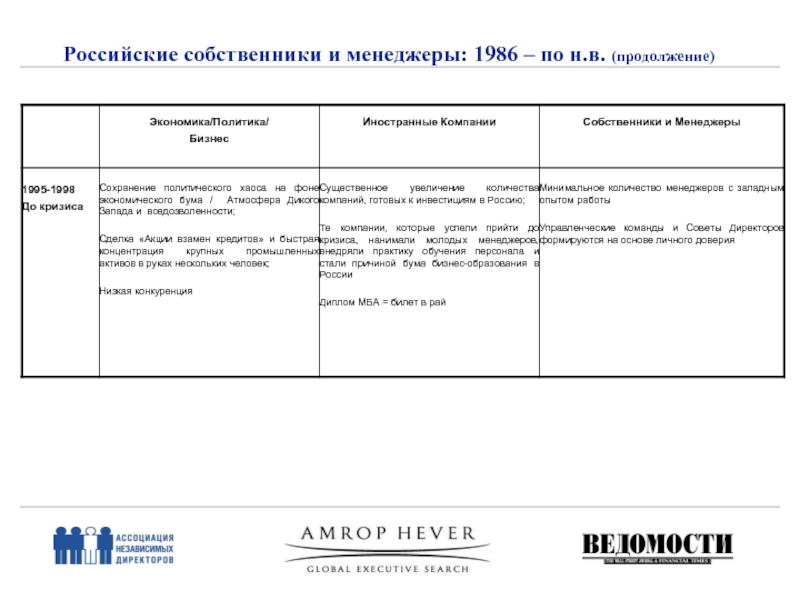

Российские собственники и менеджеры: 1986 – по н.в. (продолжение)

Слайд 5

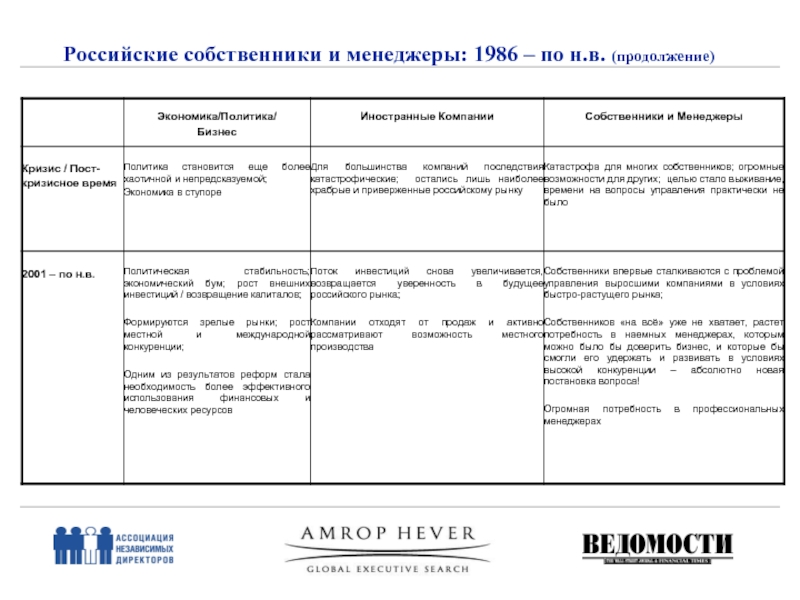

Российские собственники и менеджеры: 1986 – по н.в. (продолжение)

Слайд 6

Испанская Перестройка ….

Вначале существовало 3 типа компаний:

Государство владело большинством предприятий

тяжелой промышленности, инфраструктуры и транспорта, а также компаниями в сфере

Предприятия легкой и потребительской промышленности были в руках предпринимателей, у которых была хорошо развита интуиция, но не менеджерские навыки (как правило, самородки, которые оказались в нужном месте в нужное время)

Иностранные компании присутствовали в ограниченном количестве; не доминировали в своих секторах экономики

Слайд 7

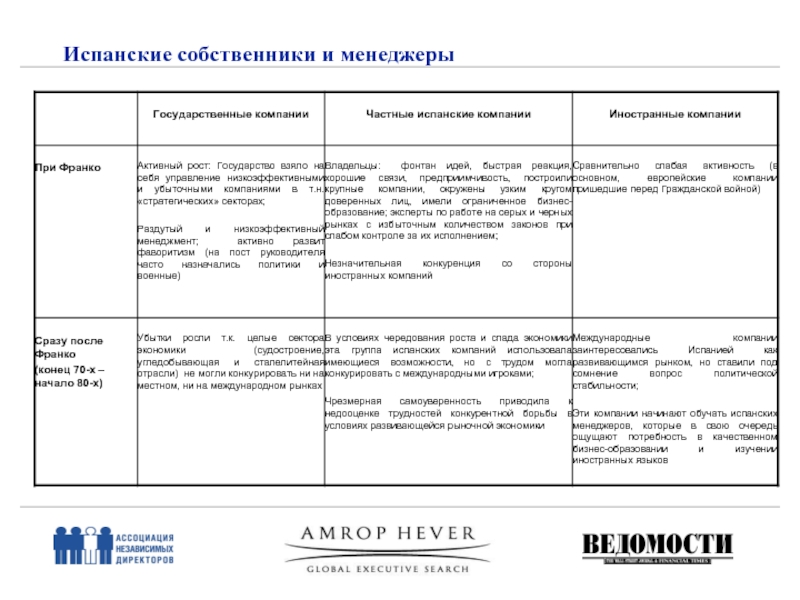

Испанские собственники и менеджеры

Слайд 8

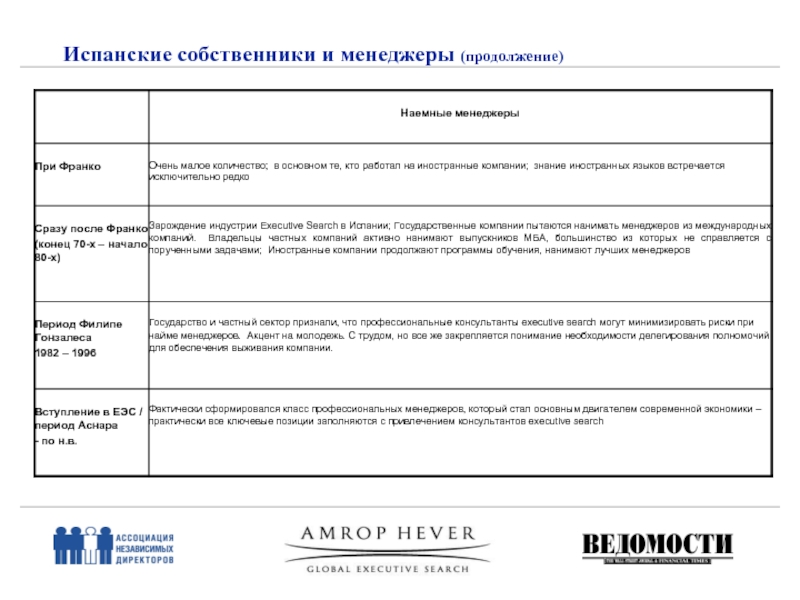

Испанские собственники и менеджеры (продолжение)

Слайд 9

Испанские собственники и менеджеры (продолжение)

Слайд 10

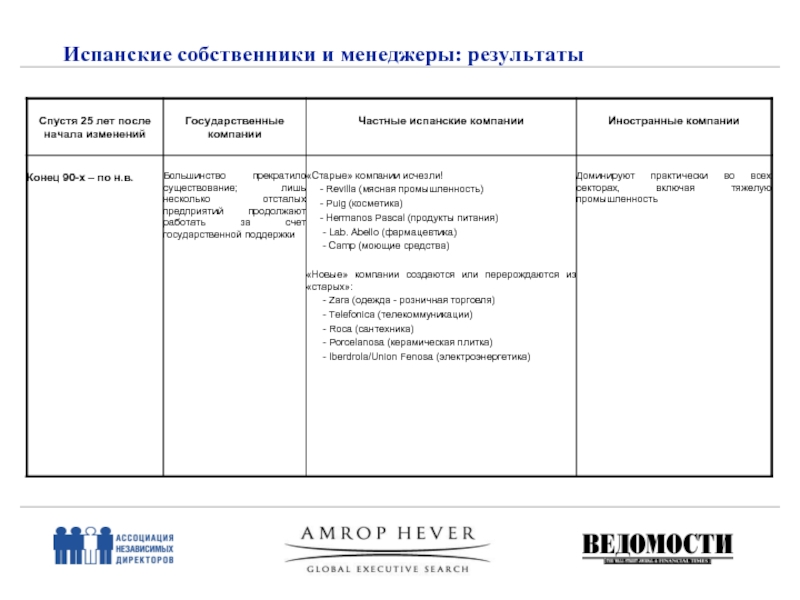

Испанские собственники и менеджеры: результаты

Слайд 11

Испанские собственники и менеджеры: уроки

Зачем делегировать власть в компании?

На определенном этапе развития компании навыки и опыт собственника исчерпывают

себя и компания не способна перейти на новый этап своего развития.

Если посмотреть на государственные или частные компании, которые существовали 100 лет назад, большинство прекратило свое существование!

Почему? Очень часто ответ заключается в неспособности владельцев:

— определить когда и как перейти к новой и более подходящей для себя роли

— построить сильную команду менеджеров высшего звена и делегировать право управлять бизнесом на практике

Важно помнить, что процесс этот весьма болезненный, длительный и рискованный!

Слайд 12

Другими словами …

КУЛЬТУРА РИСК

Высокий

Очень сильная

Владелец – доминанта

Источник: theslide.ru

Кто такой эффективный собственник и как им стать?

Людо Ван дер Хейден, профессор INSEAD, рассказывает о роли собственника в корпоративном управлении, его необходимых качествах, а так же об основных ошибках, которые допускают владельцы бизнесов.

В данной статье я хотел бы поговорить о роли собственника в корпоративном управлении, о том, какими качествами должен обладать эффективный собственник, в чем кроются различия между стратегией собственника, инвестиционной стратегией и бизнес-стратегией, а также об основных ошибках, которые допускают владельцы компаний.

Зачастую собственники затрудняются определить свое место в бизнесе, они ошибаются и ведут себя как владельцы, инвесторы и даже как управленцы. Один из моих клиентов регулярно напоминает своему генеральному директору, что его не интересует ничего, кроме 25% возврата на свои инвестиции. Тем не менее, он с завидной регулярностью начинает новые проекты, продвигает, задвигает и даже увольняет подчиненных генерального директора, а также дает ему прямые указания касательно того, кому и по каким ценам продавать продукцию. Этот предприниматель, как и многие другие владельцы бизнесов, потерялся в трех соснах – собственность, инвестиции, управление.

Основная цель инвесторов – сохранить и преумножить свой капитал (см. Рис. 1). Именно они решают задачу аллокации средств посредством определения временного горизонта, аппетита к риску, и отраслевых предпочтений, исходя из двух первых параметров. Цель менеджмента состоит в обеспечении стабильного и доходного роста компании, которой они управляют.

Их усилия направлены на конкретную организацию, институт, в то время как инвестор нейтрален к институту.

Какова же роль собственника? Безусловно, все собственники выступают в роли инвесторов или же управленцев. Но я утверждаю, что, помимо них, существует особая роль собственника в бизнесе. Если Вы спросите наемных генеральных директоров, что они хотели бы получить от собственников вверенных им бизнесов, 95% из них ответят «видение».

Точнее, ответы на вопросы – «Что мы хотим получить от актива? Почему инвестировали в него? Каков срок? Каковы условия?» (Остальные 5 % CEO ответят: «Я хочу больше денег»). Роль собственника состоит в том, чтобы задать эффективную рамку для развития бизнеса и управляющих им от его имени людей.

Она может варьироваться и включать набор разных параметров, например, видение, долгосрочные цели, ограничения. Мне нравится формат GVR (Goals, Values, Rules) – цели, ценности, правила.

При этом собственник должен сосредоточиться только на своем деле. Например, один из крупнейших в мире собственников, Уоррен Баффет, основатель Berkshire Hathaway, не участвует в Советах директоров портфельных компаний. Он только однажды согласился возглавить Совет директоров Morgan Stanley. В тот момент компания находилась в предбанкротном состоянии. Уоррен проинтервьюировал трех кандидатов, назначил нового СЕО и уехал обратно в Небраску, сказав на прощание: «Если есть вопросы – звоните, но помните – вы управляете фирмой, а не я».

Еще один пример эффективности собственников – история компании InBev. Когда новое поколение собственников пришло к управлению компанией, она занимала 53-е место в мире. Новые собственники задались вопросом: «Должны ли мы продать компанию или попытаться вывести ее в лидеры?». Акционеры решили, что хотят добиться роста бизнеса, именно поэтому они нарушили свою монополию на владение и привлекли финансовые инвестиции, что в свою очередь позволило купить компанию Anheuser-Bush и стать крупнейшим производителем пива в мире. В результате семейные владельцы выиграли и как акционеры – стоимость их уменьшившейся доли резко возросла.

Возьмем в качестве другого примера компанию Peugeot-Citroen. На протяжении многих десятилетий концерн производит автомобили, которые неоднократно признавались автомобилями года, однако, в последние годы никак не может вырваться из замкнутого круга рыночных и финансовых сложностей. Корни их проблем кроются не в автомобилях, а в собственниках.

Во-первых, владельцы по-настоящему не готовы к инвестированию за пределами Франции, все зарубежные сделки оканчивались для Peugeot-Citroen неудачно. Но в автомобилестроительной отрасли не добиться успеха, будучи только национальным игроком. Предвидеть так называемый «страновой риск»– это одна из макрозадач, которые должны решать именно собственники.

Во-вторых, собственники, братья Роберт и Тьерри, не ладят между собой. Один являлся Председателем Совета директоров компании, второй возглавлял Совет директоров холдинга. Таким образом, один управлял инвестиционной компанией, второй – ее крупнейшим активом, и эти двое не могли договориться. Последних двух CEO компании можно назвать компромиссными решениями для сторон – они финансисты, а не выходцы из индустрии, что говорит о том, что собственники больше пекутся о деньгах, нежели о бизнесе.

Все успешные собственники – Билл Гейтс (Microsoft), Бернар Арно (LVMH), семья Мюлье (Auchan) и другие – пример того, как долгосрочное видение и инновации шли именно от собственников, так как они не фокусировались на управлении бизнесом, а решали более крупные вопросы – страновые риски, выбор партнеров и т.д. Как собственник, вы должны фокусироваться на решении не всех имеющихся проблем, а только крупных!

Вопросам стратегии собственников, их поведения в американской академической литературе уделяется не так много внимания – эти проблемы просто остаются вне поля зрения исследователей, но это не значит, что их не существует. Почему это происходит? Причина в наличии мифа о «нормальной» компании, который господствует в англо-саксонском капитализме.

Миф о «нормальной» компании подразумевает, что такая компания обязательно является публичной. Но это вовсе не так. В США более 15 млн. компаний, из которых только 50 000 являются публичными. Конечно, последние представляют собой крупнейшие бизнесы, но, тем не менее, большинство компаний являются частными и составляют 50% ВВП, обеспечивая 60% занятости. Чаще всего в бизнес-школах говорят именно о публичных компаниях, так как именно по ним собрано больше информации, и это действительно красивые истории, но огромное число успешных бизнесов не являются публичными (например, Cargill, Mars, Dell).

В чем же заключается проблема публичных компаний? В этой системе акционеры не говорят – они только покупают и продают акции. Им нет необходимости говорить о том, что им не нравится, они «голосуют ногами».

Таким образом, англо-саксонский капитализм, вопреки заявленной ориентации на защиту интересов собственников, на самом деле скорее отражает интересы инвестбанкиров и трейдеров. Размытость понятия собственности в англо-саксонском капитализме привела к усилению роли менеджмента и Советов директоров.

Например, в США, согласно закону, ваша обязанность как члена Совета директоров состоит в том, чтобы отстаивать интересы не собственников, а компании. Но основная обязанность Совета директоров заключается в том, чтобы располагать информацией касательно того, чего хочет акционер и что он вкладывает в понятие ценность. Ценность определяет не рынок, ценность определяет собственник. Например, в Японии основная ценность – сохранение рабочих мест. Именно это стало причиной практически банкротства компании Nissan в 2000 году: компания тянула с неизбежными сокращениями половины рабочих, так как не решалась пойти вразрез с японской бизнес-идеологией из разряда «мы работаем на благо своих сотрудников».

Суммируя все вышесказанное, отвечу на заявленные в начале статьи вопросы.

Что нужно собственнику, чтобы выдержать конкуренцию в современном мире?

- Долгосрочное видение

- Терпение и преданность бизнесу

- Надежные партнеры, которых объединяет общность видения

- Ориентиры для наемных управленцев, которые бы давали им эффективное руководство к действию.

Каковы основные действия и решения эффективного собственника?

- Определите видение бизнеса, ваши амбиции как владельца компании.

- Назначьте управленцев и предоставьте им достаточную автономию. Не говорите им слишком детально, как осуществить замысел, дайте им возможность проявить творчество и чувствовать ответственность за результат.

- Выберите членов Совета директоров, которые смогут контролировать прогресс и оценивать результаты.

- Будьте готовы к пересмотру своей рамки и своего видения, так как вы могли ошибиться. Вы не обязаны знать все. Будьте открыты к смене людей и партнеров.

Какие наиболее распространенные ошибки совершают собственники бизнесов?

- Отсутствие видения: Некоторые собственники любят повторять: «У меня нет видения, я просто хочу ежегодно получать прибыль». Это не видение. А отсутствие видения рано или поздно приведет либо к потере бизнеса, либо к потере контроля над ним.

- Отсутствие собственной истории: Ваша компания – это та история, которую Вы рассказываете миру. Она воплощает ваши ценности, убеждения, представления, но есть категория собственников (я называю их «рок-н-ролльщиками»),у которых нет четкого представления касательно собственной истории, поэтому они постоянно мечутся, растрачивая силы и ресурсы.

- Неправильный выбор партнеров: Во многом, это проблема денег – они притягивают людей, многие их которых бесполезны и даже вредны. Но отсутствие партнеров само по себе ошибка, таким образом вы упускаете ценную возможность – услышать мнение других людей. Собственники зачастую слишком сосредоточены на своих проектах, поэтому они достаточно пристрастны и нуждаются в стороннем взгляде.

- Быть собственником – это талант, способность сформулировать видение и вдохновить людей на его реализацию. Способность доверять людям – это тоже своего рода талант. Талант – уметь распознать людей, которые достойны доверия и тех, на которых полагаться не стоит.

Людо Ван дер Хейден

Профессор технологического и операционного менеджмента бизнес-школы INSEAD, Директор Corporate Governance Initiative.

Людо Ван дер Хейден является профессором технологического менеджмента INSEAD с 1988 года. Он активно преподает в рамках программы MBA, программ для высших руководителей и докторских программ, а также является директором направления «Корпоративное управление» (Corporate Governance Initiative) и со-руководителем международной программы для членов Советов директоров (International Directors Programme). До недавнего времени Людо Ван дер Хейден являлся первым руководителем кафедры технологических инноваций Сольвеев- ского института. В настоящее время он также является первым руководителем кафедры семейного бизнеса им. Венделя в INSEAD, создание которой положило начало работе INSEAD в области семейного бизнеса.

Ранее Людо Ван дер Хейден работал со-деканом INSEAD (1990-1995) и директором INSEAD Zentrum Leipzig (1994-1999). До прихода в INSEAD он работал в Школе организации и менеджмента йельского университета (1980-1988), а также в Школе государственного управления им. Джона Ф. Кеннеди Гарвардского университета (1978-80).

Людо Ван дер Хейден получил диплом инженера в области прикладной математики в Католическом университете Лувена (1974) и докторскую степень в области наук управления в йельском университете (1979).

Людо Ван дер Хейден является автором статей в таких журналах, как International Commerce Review, Family Business Review, Harvard Business Review, Journal of Economic Theory, Mathematics of Operations Research и International Journal of Game Theory.

Он является членом наблюдательного совета «Bencis Capital Partners» (фонд I), также членом экспертного совета (фонды II и III), членом наблюдательного совета «Seisquare», вице-президентом ассоциации «Pôle Sud Paris», оказывающей содействие эконо- мическому развитию Юга Парижа, и генеральным секретарем научного комитета организации «Comité pour la Langue du Droit Européen».

Источник: wardhowell.com