Международный комитет по стандартам оценки (IVSC) выпустил на днях третью статью в серии, посвященной “устойчивой” оценке. Напомним, что стартовала она в марте с общей статьи по устойчивой оценке бизнеса и продолжилась в мае попыткой описать подходы к оценке создания устойчивой стоимости. Сегодня рассматривается тема оценки недвижимого имущества с учетом факторов устойчивости ESG.

На днях Международный комитет по стандартам оценки (IVSC) дал старт серии публикаций, посвященной актуальной на сегодня теме улучшения учета нематериальных активов. Об актуальности может говорить хотя бы тот факт, что около месяца назад к активному диалогу международное финансовое сообщество призвала Европейская консультативная группа по финансовой отчетности (EFRAG), выпустив довольно объемный дискуссионный документ и предложив высказываться по нему на протяжении следующего без малого года. Две столь крупные международные организации поднимают почти одновременно одну и ту же тему, хоть и беря при этом немного разные аспекты – это уже показатель. По своему опыту ждем в скором будущем свежих наработок по теме от Совета по МСФО (пусть даже главные темы его рабочего плана на следующие пять лет еще не определены – это случится буквально на днях). А пока разбираем первую вводную публикацию в новой серии от Международного комитета по стандартам оценки.

Знакомим читателей со второй частью серии публикаций от Международного комитета по стандартам оценки (IVSC), в рамках которой разработчики делают попытку набросать основы для будущего международного подхода к оценке долгосрочной стоимости в контексте устойчивого развития. Вышедшая в начале марта первая часть носила по большей части ознакомительный характер. В ней авторы исследовали актуальные для этой темы наработки и даже делали попытки введения новых терминов, таких как “дофинансовая” информация. Сегодняшняя вторая часть – чуть более конкретная. Это еще не готовые стандарты оценки долгосрочной стоимости, но это какие-никакие основы, которые могут со временем стать международно признанным стандартом.

Экологические, социальные и управленческие аспекты деятельности организации находят свое отражение не только в ее отчетности, но и в оценке в соответствии с международными стандартами, за разработку которых отвечает Международный комитет по стандартам оценки. На данном этапе ESG еще только предстоит интегрироваться в эту систему, но как это будет сделано – уже вырисовывается перед IVSC в не столь отдаленной перспективе. Предлагаем вместе ознакомиться с видением разработчиков.

Несмотря на условия пандемии, Совет по МСФО в прошлом году сделал все от него зависящее, чтобы подготовить мировое сообщество к реформе эталонных процентных ставок, подведя черту под второй фазой своего проекта из двух. К отказу от традиционной LIBOR в пользу альтернативных вариантов компании на американской системе стандартов “подготовил” FASB, пусть и несколько позднее. И вот на днях Международный комитет по стандартам оценки (IVSC) внес свою лепту, поскольку выбор базовой ставки со всей очевидностью будет влиять на оценочную практику. Как именно — давайте разберем на основе его публикации.

На днях Международный комитет по стандартам оценки (IVSC) представил публикацию из одной своей серии, периодически выходящей по самым актуальным на текущий момент темам для международной оценочной деятельности. С учетом не прекращающейся с прошлого года пандемии коронавируса, одной из таких тем стала оценка рыночной стоимости в условиях, когда ее определить непросто, принимая во внимание функционирующие с перебоями рынки. Ситуация, конечно, проблемная, но отнюдь не катастрофическая, а как лучше действовать оценщикам в этой ситуации – рассказывают авторы из IVSC, делясь своим видением по ряду ключевых вопросов.

Международный комитет по стандартам оценки (IVSC) пару лет назад создал отдельный совет под своим крылом, который все эти годы занимался и продолжает заниматься качественным пересмотром международного подхода к оценке финансовых инструментов – стандартом IVS 500. Два года работы начинают приносить конкретные результаты: несколько дней назад в свет вышла первая часть из трех запланированных – пока еще только предварительной версии пересмотренного стандарта. Однако ее уже можно изучить и прокомментировать, чем мы и предлагаем заняться вместе с нами прямо сейчас.

Третья статья является прямым продолжением второй части, поскольку опирается на ее выводы, в связи с чем нелишним будет напомнить, о чем там шла речь. Авторы из IVSC постарались проанализировать, какую информационную пользу несет с собой модель обесценение гудвилла, и является ли получаемая в результате расчетов величина упреждающим или же отстающим индикатором. Это прямой ответ на вопрос, в чем основные недостатки сегодняшней модели, и чтобы его получить, авторам пришлось проанализировать использующиеся бухгалтерские основы, чтобы показать, что в некоторых ситуациях этот индикатор на упреждение все же не работает.

В своей сентябрьской статье – первой из трех запланированных — Международный комитет по стандартам оценки (IVSC) приступил к рассмотрению гудвилла в перспективе оценочной деятельности, начав с анализа самой его сущности. В ходе развернутых рассуждений он пришел к выводу, что гудвилл нельзя считать убывающим активом, а это значит, что амортизация в его случае плохо обоснована.

При этом IVSC допустил, что в определенных обстоятельствах могут быть правы и те, кто выступает за амортизацию, однако им необходимо при этом уточнять специфику таких ситуаций, дабы определить период начисления амортизации. Продолжение, полагаем, представляет не меньший интерес.

Если не подходит амортизация, значит, правильнее оставаться на сегодняшнем подходе обесценения (к тому же самому пока что склоняется Совет по МСФО). А если так, то насколько полезна информация, которую дает пользователям отчетности тест на обесценение гудвилла? Конкретнее, является ли это упреждающим или же отстающим индикатором? Очевидно, что в этой модели должны быть свои как плюсы, так и минусы — разберемся в них подробнее.

Статьи 1 — 10 из 11 ![]()

![]() назад 1 2 дальше

назад 1 2 дальше![]()

Источник: gaap.ru

Оценка для целей МСФО

Оценка для МСФО – это процедура, устанавливающая стоимость активов хозяйствующего субъекта на основе международных стандартов оценки и финансовой отчетности. Оценка приобретает обязательный характер в случае, если компания планирует переход на МСФО. Это обусловлено существенным различием международных и отечественных стандартов.

Оценка для целей МСФО – важный параметр, от которого напрямую зависит точность и достоверность финансовой отчетности организации, правильность отражения операций в отчетности.

Для чего проводится оценка МСФО

Оценка активов – ключевая составляющая трансформации отчетности компании на МСФО, так как:

- Является первым этапом в процессе перехода на МСФО;

- Позволяет выявить достоверность информации в отчетности, а так же ее соответствие реальному положению вещей на предприятии;

- Является важным критерием обоснования принимаемых управленческих решений.

Кроме того, определение справедливой стоимости активов позволит повысить эффективность их использования.

В соответствии с российским законодательством оценка активов может проводиться самим хозяйствующим субъектом, а также юридическими и физическими лицами (при наличии лицензии). Чаще всего процедуру проводят именно независимые оценщики.

Оценка для целей МСФО – одна из ключевых компетенций «ВКО-Интеллект». Наши специалисты имеют большой опыт в области оценки (включая оценку по международным стандартам).

В портфеле «ВКО-Интеллект» – сотрудничество с крупнейшими аудиторскими компаниями (KPMG, Ernst ». Ключевая задача – отразить справедливую стоимость активов при первой подготовке отчетности по МСФО;

6 Виды оценки активов и обязательств в МСФО

Международный стандарт по оценке стоимости бизнеса и имущества — Михаил Серов

Методология оценки

Стандарты МСФО предполагают проведение непредвзятой, справедливой и всесторонней оценки активов стоимости профессиональными оценщиками. Оценка активов – глубокая аналитическая работа, выполняемая в соответствии с МСО. Специалисты« ВКО-Интеллект» используют обширный российский и зарубежный практический опыт.

В процессе оценки участвуют три стороны: заказчик (клиент), профессиональный оценщик, аудитор (компетенция – проверка отчетности, многократный анализ работы оценщика). Хорошая методологическая и информационная обеспеченность в совокупности с обширным знанием специфики отраслей позволяет нашим специалистам быть настоящими профессионалами в работе с основными секторами российской экономики.

Какие документы необходимы для оценки?

Для проведения оценки активов заказчик предоставляет пакет документов. Базовый комплект включает в себя:

- учредительные документы;

- бухгалтерскую отчетность (включая отчет о финансовых результатах и бухгалтерский баланс); отчетность представляется за последние 3-7 лет и на последнюю отчетную дату;

- информация об активах предприятия (материальные, нематериальные); дополнительно – расшифровка ведомостей по основным средствам;

- аудиторские заключения.

Важно: после анализа особенностей компании-заказчика сотрудники «ВКО-Интеллект» могут запросить дополнительные документы, необходимые для проведения оценки.

Наши услуги

Квалифицированные специалисты «ВКО-Интеллект» проведут оценку активов в соответствии с действующими стандартами. Наши сотрудники имеют глубокие знания и большой практический опыт в оценке различного вида имущества. «ВКО-Интеллект» – поставщик оценочных услуг для государственных корпораций и частного бизнеса.

При выполнении своих профессиональных обязанностей мы опираемся на принципы профессионализма, независимости, объективности. Это позволяет нам гарантировать высокое качество, точность и оперативность выполнения работ.

Цена на оценку имущества для МСФО зависит от стоимости объекта и сроков выполнения работ. Получить более подробную информацию о стоимости оценки вы можете у наших менеджеров: по телефону и лично – в центральном офисе (Москва, станция метро «Кунцевская»).

Источник: www.vko-intellekt.ru

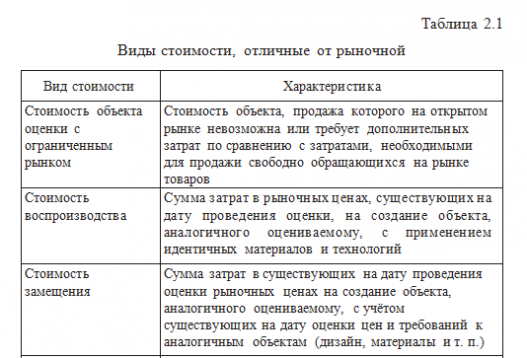

Виды стоимости, отличные от рыночной

Для различных целей оценки могут применяться виды стоимости, отличной от рыночной (табл. 2.1). Так, при обосновании инвестиционных проектов развития бизнеса, оценки бизнеса с учётом инвестирования рассчитывают инвестиционную стоимость, а если предполагается ликвидация предприятия и реализация его активов по отдельности, определяется ликвидационная стоимость.

Основные виды стоимости имущества включены в Стандарты оценочной деятельности, обязательные к применению субъектами оценочной деятельности Российской Федерации, утверждённые Постановлением Правительства РФ от 06.07.2001 № 519.

Видом стоимости , на который влияют субъективные оценки, является инвестиционная стоимость. Её величина может отличаться от рыночной по причинам индивидуальной оценки будущей прибыльности, из-за особенностей инвестиционных целей, наличия специфических налоговых ситуаций (льгот), сочетаемости с другими принадлежащими владельцу объектами и др.

Типичный инвестор , вкладывая в бизнес, стремится получить наряду с возвратом вложенного капитала ещё прибыль на вложенный капитал. Бизнес и его элементы – инструмент для генерирования потоков дохода. И в качестве инвестиционной стоимости выступает стоимость капитальных вложений для конкретного инвестора с учётом его требований к инвестициям.

Это величина не обезличенная и отражающая наиболее вероятное поведение на рынке, а субъективная, определяемая для конкретного инвестора. Инвестиционная стоимость является наивысшей ценой, которую может заплатить инвестор за объект недвижимости, учитывая ожидаемую доходность (полезность, удобства) данного инвестиционного проекта.

Инвестиционная стоимость может быть рассчитана для арбитражных управляющих преимущественно на стадии внешнего управления в случае продажи предприятия конкретному инвестору, который в данном случае покупает набор активов, позволяющих получить будущие доходы. Инвестиционная и рыночная стоимости совпадают только в случае, когда ожидания конкретного инвестора являются типичными для данного рынка.

Стоимость для целей налогообложения может базироваться на рыночной стоимости, на затратах на воспроизводство объекта либо рассчитывается по нормативной методике без привлечения специалистов-экспертов. Этот вид стоимости может использоваться антикризисным (арбитражным) управляющим при разработке финансового плана и программы финансового оздоровления, а также при анализе возможностей использования «налогового щита».

Утилизационная стоимость – стоимость утилизируемых активов предприятия, которые полностью утратили свою первоначальную полезность вследствие полного износа, определяется как рыночная стоимость полученных при утилизации материалов за вычетом затрат на демонтаж и ликвидацию.