Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили. После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), также в дополнение к ОСАГО может быть заключен договор КАСКО. Договора ОСАГО и КАСКО, как правило, заключаются на один год и вступают в силу с момента оплаты полиса.

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Приобретение полиса не приводит к возникновению в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг (авансы по услугам), которая признается расходом организации по мере потребления страховых услуг, т. е. по мере истекания периода страхования. Указанная предоплата отражается на счете учета расчетов со страховщиками. Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования».

До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года).

В налоговом учете стоимость полиса ОСАГО учитывается при налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ). Затраты на КАСКО признаются при налогообложении прибыли в размере фактических затрат (пп. 1 п. 1, п. 3 ст.

263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО признаются в течение срока действия договора равномерно – пропорционально количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на уплату премий включаются в состав прочих расходов, связанных с производством и (или) реализацией (п. 2 и 3 ст.

263 НК РФ).

В «1С:Бухгалтерии 8» аналитический учет по Субконто 2 на субсчете 76.01.9 ведется по статьям расходов будущих периодов, что позволяет выполнять автоматическое списание учтенных на этом субсчете сумм по определенным правилам, в частности, равномерно – пропорционально количеству календарных дней в отчетном периоде.

Рассмотрим порядок учета расходов на приобретение полисов ОСАГО и КАСКО в «1С:Бухгалтерии 8» на следующем примере.

Организация в связи с покупкой автомобиля 01.10.2013 оформила полис ОСАГО (стоимость 5 тыс. руб.) и договор КАСКО (стоимость 50 тыс. руб.). Сумма страховых взносов по ОСАГО перечислена 01.10.2013. По договору КАСКО предусмотрена уплата страховой премии в 2 этапа: до 02.10.2013 и до 01.04.2014. Оплата взносов за первые 6 мес. произведена 01.10.2013.

Период страхового срока по договорам ОСАГО и КАСКО – с 01.10.2013 по 30.09.2014.

1) Перечисление страховой премии отражается документами «Списание с расчетного счета» для вида операции «Прочее списание»:

- от 01.10.2013 – на сумму страховых взносов по ОСАГО и первого платежа по договору КАСКО;

- от 30.03.2014 – на сумму второго платежа по договору КАСКО.

В разделе «Расшифровка платежа» формы документа «Списание с расчетного счета» указывается:

- счет дебета 76.01.9 «Платежи (взносы) по прочим видам страхования»;

- аналитика по субконто Контрагенты и Расходы будущих периодов.

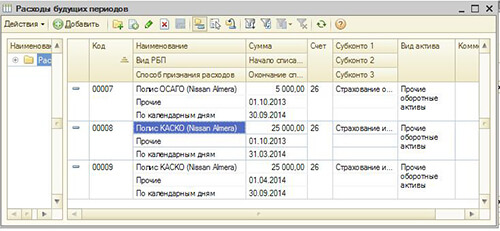

В описании статьи будущих периодов в справочнике «Расходы будущих периодов» указывается (см. Рис. 1):

- вид РБП – Прочие;

- способ признания расходов – по календарным дням;

- сумма – сумма перечисленной страховой премии;

- начало списания и окончание списания – оплаченный период страхования;

- счет и субконто – счет и аналитика, на которые списываются страховые взносы;

- вид актива – «Прочие оборотные активы».

Рис. 1

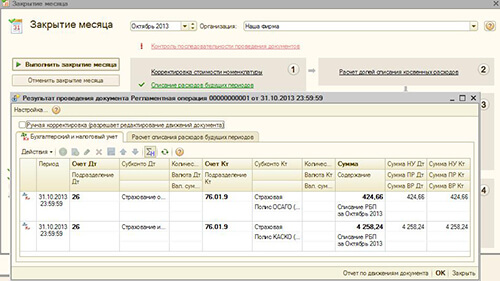

2) Ежемесячное включение уплаченных страховых взносов в расходы текущего периода в части потребленных услуг страховщика производится при выполнении регламентной операции закрытия месяца «Списание расходов будущих периодов» (см. Рис. 2).

Рис. 2

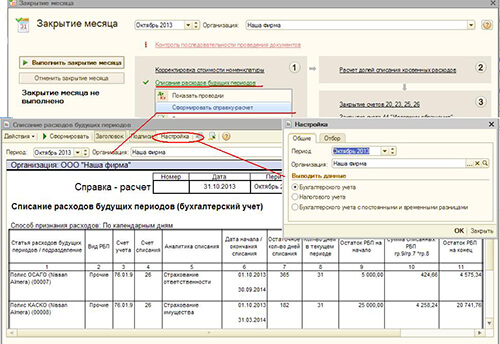

Для документального подтверждения включенных в расходы сумм рекомендуется сформировать и вывести на бумажный носитель справку-расчет к операции (см. Рис. 3), составленную отдельно «По данным бухгалтерского учета» и «По данным налогового учета».

Рис. 3

Источник: 1c-o.ru

Каско расходы усн — гражданское законодательство и судебные прецеденты

В пункте 2 статьи 346.17 НК РФ установлено, что расходами налогоплательщиков признаются затраты после их фактической оплаты. Учитывая, что расходы являются документально подтвержденными и обоснованными налоговый орган неправомерно не уменьшил на эти расходы налогооблагаемую базу.

Суть доводов, обосновывающих не принятие Инспекцией расходов по КАСКО на автомобиль, используемый в предпринимательской деятельности в состав расходов, уменьшающих налогооблагаемую базу по УСН, изложенных в обжалуемом Решении, сводится к следующему: Согласно подпункту 7 пункта 1 статьи 346.16 НК РФ налогоплательщики, применяющие УСН (доходы минус расходы), при исчислении налоговой базы по единому налогу могут учитывать в составе расходов расходы на обязательное страхование имущества и работников. Перечень расходов, уменьшающих налоговую базу при применении УСН , является закрытым. По мнению налогового органа, затраты налогоплательщика на КАСКО на автомобиль, используемый в предпринимательской деятельности, являются затратами на добровольное страхование и налоговую базу не уменьшают — стр. 7 Решения № 26. Инспекция также не оспаривает факт несения налогоплательщиком расходов по КАСКО

Источник: lawnotes.ru

учет страховки осаго при усн доходы минус расходы

Возмещение от страховой компании на УСН — это доход или нет?

Минфин разъяснил, нужно ли упрощенцу при расчете УСН-налога учитывать в доходах суммы возмещения, которые получены от страховой компании (Письмо от 25.08.2020 N 03-11-11/74562). И ответ тут будет положительный: да, это доход.

Объясняет свою позицию Минфин так.

Организации и ИП, работающие на УСН, учитывают доходы в соответствии с п. 1, 2 ст. 248 НК РФ, п. 1 ст. 346.15 НК РФ: в налоговую базу должны быть включены доходы от реализации товаров (работ, услуг), имущественных прав, а также внереализационные доходы.

В то же время упрощенцы не учитывают доходы, приведенные в ст. 251 НК РФ. Список этих доходов закрыт, и в нем суммы возмещения, выплаченные страховщиком по договору страхования при наступлении страхового случая, не упоминаются. А значит, соответствующие доходы должны быть учтены при исчислении единого УСН-налога.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Огромное спасибо Ольге. Браво. Супер. Титанический труд.

Страховое возмещение по ОСАГО для компании, применяющей упрощенный режим налогообложения

На страницах газеты «Учет. Налоги. Право» опубликован комментарий Яны Лазаревой, Заместителя руководителя отдела бухгалтерск ого и налогового консалтинга АКГ «ДЕЛОВОЙ ПРОФИЛЬ» ( GGI). Эксперт представила развернутый ответ на вопрос читателя о том, нужно ли компании, применяющей УСН, платить налог в случае, если сумма возмещения по ОСАГО принадлежащего ей и попавшего в ДТП автомобиля больше, чем фактические расходы на ремонт.

В силу статьи 346.15 Налогового кодекса РФ (далее – НК РФ) организации, применяющие УСН, при определении объекта налогообложения учитывают как доходы от реализации, так и внереализационные доходы. При расчете единого налога не учитываются доходы, поименованные в статье 251 НК РФ. Однако среди этих доходов не названы суммы страхового возмещения, полученного от страховой организации. В то же время на основании пункта 3 статьи 250 НК РФ суммы возмещения убытков и ущерба (к которым относятся и суммы страхового возмещения по ОСАГО) подлежат включению в состав внереализационных доходов.

Следовательно, страховое возмещение по ОСАГО в размере, поступившем на расчетный счет Вашей компании, должно учитываться при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН (пункт 1 статьи 346.17 НК РФ). Аналогичная позиция изложена в Письме Минфина РФ от 04.05.2009 г. № 03-11-06/2/78. В то же время фактические расходы на ремонт автомобиля не участвуют в расчете налоговой базы, поскольку Ваша компания избрала объект налогообложения «Доходы». А признание расходов (в том числе на ремонт основных средств) возможно только теми «упрощенцами», которые применяют объект налогообложения «Доходы, уменьшенные на величину расходов».

Газета «Учет. Налоги. Право» – ведущее еженедельное издание для главных бухгалтеров, финансовых директоров, аудиторов, налоговых консультантов и юристов. Включает четыре региональных выпуска, посвященных местной специфике: Москва, Урал, Сибирь, Северо-Запад. Тираж газеты составляет более 98 тыс. экземпляров.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), Газета «Учет. Налоги. Право»

Страховое возмещение за ДТП перечислено автосервису: что с налогом при УСН

Вопрос: Организация применяет УСН с НДС и ведет бухучет. Автомобиль организации, застрахованный по системе автокаско, пострадал в результате ДТП. Указанное ДТП признано страховым случаем. Стоимость ремонтных работ составила 780 руб. (в том числе НДС по ставке 20% — 130 руб.). Страховое возмещение в размере 780 руб. перечислено напрямую автосервису, который произвел ремонт автомобиля.

1. Необходимо ли включать сумму страхового возмещения в налоговую базу для целей исчисления налога при УСН?

2. Как отражается получение страхового возмещения в бухучете организации?

Ответ: 1. Да, организации, применяющей УСН, сумму страхового возмещения, перечисленную страховой компанией автосервису, необходимо включить в налоговую базу налога при УСН.

2. В бухучете организации стоимость ремонтных работ, выполненных за счет страхового возмещения, отражается по дебету субсчета 76-2 «Расчеты по имущественному и личному страхованию» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

В ч. 5 п. 2 ст. 288 НК перечислены виды доходов, не включаемые в состав валовой выручки. Суммы страховых возмещений, полученных организациями в связи с наступлением соответствующих страховых случаев по договорам добровольного страхования, в нем не указаны.

Кроме того, исходя из содержания ч. 7 п. 2 ст. 288 НК к внереализационным доходам плательщиков-организаций относятся доходы, включаемые в соответствии с НК в состав внереализационных доходов при исчислении налога на прибыль, кроме указанных в подп. 3.1, 3.2, 3.4, 3.15, 3.17, 3.19-8, 3.19-9, 3.19-10 п. 3 ст. 128 НК.

Так, в частности, подп. 3.7 п. 3 ст. 128 НК определено, что в состав внереализационных доходов организаций включаются поступления в счет возмещения вреда в натуре, убытков (в том числе упущенной выгоды), за исключением доходов, указанных в подп. 3.6 п. 3 ст. 128 НК.

Такие доходы отражаются на дату их поступления независимо от способа возмещения вреда в натуре, убытков (включая оплату задолженности перед третьими лицами, зачет встречных требований и иные способы).

Таким образом, сумма страхового возмещения в размере 780,00 руб., перечисленная страховщиком (страховой компанией) непосредственно на счет третьего лица — компании автосервиса, подлежит включению организацией в состав валовой выручки в целях исчисления налога при УСН как внереализационный доход.

2. В рассматриваемом случае в бухгалтерском учете организации, применяющей УСН с НДС, будут сделаны следующие записи:

КАСКО и ОСАГО в расходах фирмы

Выезд на дорогу без ОСАГО чреват штрафами. Учитывая то, что водитель может получить любое количество штрафов от разных инспекторов ГИБДД, прежде чем оформит страховку, суммарная сумма штрафов может оказаться больше стоимости ОСАГО. И, вряд ли водитель, если он просто сотрудник фирмы, согласится платить штрафы за свой счет.

Фирма, владеющая автомобилем, вправе списать стоимость страховки в расходы при исчислении налога на прибыль.

ОСАГО и КАСКО в расходы: правила учета

Право списать страховые расходы в уменьшение налоговой базы по прибыли установлено статьей 263 НК РФ.

Собственник, арендатор, лизингополучатель автомобиля может учесть в прочих расходах затраты:

Согласно п. 6 ст. 272 НК РФ:

Если договор страхования заключен на срок не более одного отчетного периода (квартала или месяца), расходы учитываются в момент их оплаты.

Если договор страхования заключен на срок более одного отчетного периода, порядок учета расходов на автострахование зависит от того, как уплачивается страховая премия.

Если страховка уплачивается единовременно, она учитывается в расходах пропорционально количеству календарных дней действия договора в отчетном (налоговом) периоде.

Если страховка уплачивается в рассрочку, в договоре могут быть указаны периоды платежей.

Если периоды указаны, каждый платеж учитывают в расходах равномерно в течение периода, за который произведена оплата. Например, месяц, квартал.

Если в договоре периоды не указаны, каждый платеж распределяется на весь срок договора.

Полезные детали учета найдете здесь:

Услуги по страхованию, оказываемые страховщиками на территории РФ, не облагаются НДС в соответствии с пп. 7 п. 3 ст. 149 НК РФ.

В налоговом учете затраты на обязательное страхование включают в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством России. Затраты на добровольное страхование включают в сумме фактических расходов.

Проводки в бух учете на КАСКО и ОСАГО

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности согласно п. 5 ПБУ 10/99.

Стоимость ОСАГО и КАСКО списывается на расходы в том же порядке, что и в налоговом учете: равномерно в течение срока, за который оплачена страховка.

Отражают страховую премию по счету 76, к которому нужно открыть субсчет «Расчеты по имущественному и личному страхованию».

Проводки будут такими:

Как учесть расходы на страхование компании на УСН

Если компания работает на УСН, списать в расходы можно только стоимость обязательного страхования, то есть ОСАГО. Эти расходы поименованы в подп. 7 п. 1 ст. 346.16 НК РФ.

Причем, в расходы вы сможете включить сумму страховки только в пределах установленных тарифов. Рассчитывать тарифы самостоятельно не нужно. Страховые компании рассчитывают стоимость ОСАГО уже с учетом категории вашего транспорта: грузовой, легковой, автобус и др. по правилам п. 10 постановления Правительства РФ от 07.05.2003 № 263.

Таким образом, если вы работаете на УСН, учесть в расходах можно всю стоимость полиса ОСАГО сразу после его оплаты.

Для компаний на УСН не применимо требование о равномерном списании стоимости страховки в налоговом учете весь период действия полиса ОСАГО. Это требование установлено только для плательщиков налога на прибыль (п. 6 ст. 272 НК РФ).

Учесть в расходах КАСКО на УСН нельзя. Расходы на уплату страховки по добровольному страхованию не поименованы в статье 346.16 НК РФ.

Учет страховки осаго при усн доходы минус расходы

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация, применяющая УСН, произвела расходы на страхование своих автомобилей в рамках договоров ОСАГО. Страховая премия организацией уплачена в полном объеме. В бухгалтерском учете доходы и расходы признаются в общем порядке.

Каков порядок отражения расходов на ОСАГО в бухгалтерском и налоговом учете?

Налоговый учет

Налогоплательщики, выбравшие в качестве объекта налогообложения по Налогу доходы, уменьшенные на величину расходов, уменьшают полученные доходы на расходы, предусмотренные п. 1 ст. 346.16 НК РФ.

Так, на основании пп. 7 п. 1 ст. 346.16 НК РФ при расчете налоговой базы по Налогу налогоплательщик может учесть расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством РФ.

Согласно п. 2 ст. 346.16 НК РФ данные расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ, и в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 263 НК РФ.

Бухгалтерский учет

В соответствии с п. 17 ПБУ 10/99 расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Согласно п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

В случае, если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, предусмотрено, что для обобщения информации о затратах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Перечень объектов учета на счете 97 не является закрытым. Учтенные на счете 97 расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и других.

Заметим, что изменения, внесенные в п. 65 Положения приказом Минфина России от 24.12.2010 N 186н, не отменили применение счета 97 в целях бухгалтерского учета затрат, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам. Так, в письме Минфина России от 12.01.2012 N 07-02-06/5 разъяснено, что если произведенные организацией затраты относятся к следующим отчетным периодам и не соответствуют условиям признания активов, установленным нормативными правовыми актами по бухгалтерскому учету (например, ПБУ 6/01 «Учет основных средств» или ПБУ 5/01 «Учет материально-производственных запасов»), то они отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и другое), в течение периода, к которому они относятся (текст письма доступен в сети Интернет по адресу: http://www.akdi.ru/scripts/normdoc/smotri.php?z=2846).

В то же время нормативные акты по бухгалтерскому учету не содержат прямого требования об учете расходов на страхование в течение нескольких отчетных периодов.

При этом следует учитывать положения абз. 4 п. 6 ПБУ 1/2008, в соответствии с которым учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности).

Единовременное признание расходов на ОСАГО позволит сблизить бухгалтерский учет с налоговым учетом организации, применяющей УСН.

В случае, если организация примет решение о распределении затрат на страхование между отчетными периодами, в течение которых действует договор страхования, то суммы начисленной страховой премии следует отразить по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и личному страхованию», в корреспонденции с дебетом счета 97. Впоследствии указанные суммы будут списываться со счета 97 в дебет счетов учета соответствующих затрат (20, 25, 26, 44 и другие в зависимости от назначения автомобиля) в течение действия договора страхования в порядке, предусмотренном в учетной политике.

В противном случае суммы страховой премии следует единовременно списать со счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и личному страхованию», в дебет счетов учета соответствующих затрат.

Перечисление страховых премий отражается в бухгалтерском учете организации по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по имущественному и личному страхованию», в корреспонденции с кредитом счета 51 «Расчетные счета».

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: windowskod.ru