Налоговый учет основных средств актуален для ИП и организаций на УСН с объектом налогообложения «Доходы минус расходы». Покупка имущества уменьшает налоговую базу при УСН 15%, поэтому важно правильно учитывать затраты на ОС в расходах, и для этого существует определенный порядок.

Основные средства — это активы, которые куплены не для последующей продажи с извлечением прибыли, а для ведения предпринимательской деятельности. В 2021 году стоимость основного средства должна быть более 100 000 рублей для целей налогового учета и более 40 000 рублей для целей бухгалтерского, а срок использования — больше года (ст. 256 НК РФ). Главное назначение основного средства — приносить экономическую прибыль. Критерий 100 000 рублей относится только к имуществу, которое эксплуатируется с 2016 года.

С 2022 года для бухучета будут обязательно применяется ФСБУ 6/2020, в нем отменен лимит 40 000 рублей, при котором имущество признаётся основным средством. Фирма может устанавливать лимит сама, поэтому таких значимых различий между бухгалтерским и налоговым учётом можно избежать. Есть и другие отличия, но о них мы расскажем ближе к началу следующего года.

ФСБУ 25 при УСН — что нужно учесть упрощенцам при аренде

Имущество стоимостью меньше 40 000 рублей со сроком использования более года считается материально-производственными затратами, его можно сразу списать в расходы. Имущество стоимостью от 40 000 до 100 000 считается материалом, его не нужно амортизировать и необходимо списывать в расходы равномерно, исходя из срока его полезной эксплуатации, или сразу. Минфин полагает, что материальные расходы должны списываться единообразно, то есть материалы стоимостью до 100 000 рублей либо все списываются единовременно, либо все постепенно. Но если основное средство куплено и введено в эксплуатацию при УСН до 2016 года, когда действовал ценовой лимит в 40 000 рублей, то списание расходов нужно продолжить по обычной схеме. Эту схему мы объясняем ниже.

В число основных средств, как правило, попадают здания и постройки разного назначения, объекты природопользования и земельные участки. При этом земельные участки считаются основным средством, даже если их стоимость ниже 100 000 рублей, так как земля — не потребляемый актив. В основные средства могут попадать рабочие машины, измерительная, вычислительная и регулирующая техника, транспорт, инструменты, объекты интеллектуальной собственности. Даже капитальные вложения в арендованное имущество могут считаться основным средством.

Основные средства при УСН «доходы»

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС.

Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

УСН-2021: Проблемы признания расходов

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01. Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут. Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита (пока это все еще 40 000 руб.), оно принимается к учету как материально-производственный запас.

Согласно ФСБУ 6/2020, обязательного к применению с 2022 года, лимит будет устанавливать налогоплательщик самостоятельно.

Существенный вопрос — НДС по основным средствам. «Упрощенцы» не являются плательщиками данного налога, поэтому, в отличие от организаций, работающих на общей системе налогообложения, принимают ОС к учету по первоначальной стоимости, включая НДС.

Читать еще: Резервы сомнительных долгов бухгалтерский и налоговый учет

Стоимость ОС «упрощенцами» с объектом налогообложения «доходы» погашается стандартно — посредством амортизационных отчислений. Методика начисления амортизации выбирается организацией самостоятельно и закрепляется в учетной политике.

- Дт 08 Кт 60 — имущество оприходовано без учета НДС

- Дт 19 Кт 60 — учитывается НДС

- Дт 08 Кт 19 — НДС включен в стоимость оборудования

- Дт 01 Кт 08 — имущество включено в состав ОС

- Дт 44 Кт 02 — амортизация (проводка делается ежемесячно)

В целом, учет основных средств при УСН ведется точно так же, как и в предыдущие годы.

Что представляет собой амортизация, и какие существуют способы ее исчисления.

Возможность погашать затраты на покупку ценного имущества закреплена в ПБУ 6/01 «Учет ОС». На основании этого нормативного документа, для бухгалтерского учета предусмотрено 4 способа определения величины износа:

- Линейный;

- Уменьшаемого остатка;

- Списания пропорционально объемам выпущенной продукции;

- Списания по сумме чисел лет СПИ.

Учет налоговый предполагает лишь два возможных варианта:

Амортизация начисляется с первого числа следующего после ввода в эксплуатацию месяца.

Рассмотренные способы разработаны для всех организаций. Но, несмотря на это, для определенных налоговых режимов предусматриваются нюансы применения.

Нюансы при УСН Доходы ↑

Предпринимателю, который работает на упрощенном режиме или переходит на него важно знать, что на основные средства при УСН доходы амортизация не начисляется.

Такое право имеют только ИП и ООО, работающие на УСН «поступления минус затраты» (ст. 346.18 НК РФ).

Освобождение от начисления амортизации при УСН доходы, тем не менее, не затрагивает вопросы бухгалтерского учета: субъекты налогообложения не могут избежать ведения учетной политике по ОС (ФЗ №402).

В частности фирмам на УСН «доходы» потребуется:

- Принять к учету все приобретенные основные средства.

- Указать их в разделе «Материально-производственные запасы».

- Прописать их первоначальную цену с указанием расходов на приобретение, установку, перевозку.

- Начисление амортизации начинается с первого числа месяца следующего за тем, когда имущество было приобретено.

Начисление амортизации при УСН доходы предполагает, что списание происходит в течение всего времени применения объекта в производстве, до полного погашения.

При этом за основу установления ежегодных отчислений берется линейный метод. Стоит обратить внимание на то, что первоначальная цена объекта определяется в ходе принятия его на учет.

При этом учитываются его производительность, ожидаемый износ и ограничения в использовании.

Списываем затраты на покупку основного средства

Если вы применяете УСН «Доходы», то списать расходы на основные средства не сможете. Существенно снизить налоговую базу за счёт затрат на основное средство имеют право только фирмы на УСН «Доходы минус расходы».

Кроме того, что расход должен быть подтверждён, экономически обоснован и соответствовать списку в ст. 346.16 НК РФ, должны соблюдаться следующие обязательные условия:

- расходы на покупку должны быть полностью оплачены;

- основное средство должно использоваться в предпринимательской деятельности;

- зарегистрировано право собственности, например, если мы говорим о покупке авто или офиса.

Необходимость такой серьёзной покупки для бизнеса нужно уметь обосновать в случае вопросов налоговиков, иначе расход могут признать неправомерным и как следствие доначислят налог, пени и штраф.

Основное средство списывается по первоначальной стоимости. Определить её несложно, мы просто складываем все фактические затраты на приобретение:

- стоимость основного средства по договору;

- НДС;

- расходы на консультационные услуги, связанные с приобретением;

- таможенные пошлины и сборы;

- гос.пошлина в связи с приобретением;

- если приобретали через посредника, то вознаграждение по посредническому договору.

Расходы на покупку основного средства списываются равными долями в течение одного налогового периода (календарного года) и учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября и на 31 декабря. Расходы начинаем списывать в том квартале, на который выпадает последняя из дат: оплаты, введения в эксплуатацию или регистрации права собственности. Получается, что на конец года основное средство полностью учтено в расходах.

Читать еще: Налоговая инспекция 5 по городу Москве

Давайте рассмотрим на примере:

25 марта 2021 мы купили автомобиль стоимостью 900 тысяч рублей и зарегистрировали его в ГИБДД 5 апреля 2021 года.

До регистрации в ГИБДД автомобиль использовать нельзя, поэтому первое списание мы отразим в КУДиР на 30 июня 2021 года и учтём при расчёте аванса по налогу УСН за полугодие 300 тысяч рублей (⅓ от 900 000). Затем делаем списания 30 сентября 2021 года на сумму 300 тысяч рублей и 31 декабря 2021 года на сумму 300 тысяч рублей.

Если бы мы купили автомобиль в октябре 2021, а зарегистрировали его в ГИБДД в ноябре 2021, то все 900 тысяч рублей списали бы в расходы на 31 декабря 2021 года.

Если основное средство приобретено до регистрации ИП и используется в бизнесе, можно ли списать в расходы?

Несмотря на то что Налоговый Кодекс не содержит однозначного запрета, контролирующие органы в своих письмах не раз давали разъяснения на этот счёт. Включать в расходы основное средство, купленное до регистрации ИП, предприниматель не вправе. А вот при его реализации необходимо выручку от продажи отразить в доходах УСН и заплатить налог.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Автор статьи

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Организация на упрощенной системе налогообложения с объектом доходы уменьшенные на величину расходов продает основное средство бывшее в эксплуатации. В этом случае необходимо пересчитать единый упрощенный налог.

Пересчитывать налог не требуется, если организация лишились ОС по причине ликвидации, кражи или пожара.

При продаже ОС необходимо восстановить стоимость ОС, ранее учтенную в расходах, и включить в расходы амортизацию, рассчитанную по правилам гл. 25 НК РФ.

Важно, что пересчитывать базу по налогу при УСН за весь период с момента учета стоимости ОС в расходах до даты его продажи. Любые корректировки УСН прошлого периода влечет за собой предоставление в налоговый орган уточненных декларации по УСН, а возможно еще и доплаты налога в бюджет плюс пени за весь период просрочки.

Перерасчет налога необходимо делать поквартально.

Связанный курс

Алгоритм исправления:

- Стоимость ОС, которая была ранее учтена в расходах в год оплаты и ввода в эксплуатацию ОС, необходимо полностью исключить из расходов.

- Вместо исключенных расходов в расходы включить амортизацию, рассчитанную по правилам НК (главы 25) начиная с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию основного средства, и включая месяц его передачи (реализации) включительно. Для максимального увеличения расходов можно использовать амортизационную премию (10-30%) от первоначальной стоимости ОС.

- После внесения корректировок необходимо проанализировать сумму недоимки по налогу (поквартально) и рассчитать пени. Все расчеты оформить бухгалтерской справкой. Уплатить в бюджет суммы недоимки и пени.

- Сдать уточненные расчеты в налоговый орган (ИФНС).

Бухгалтерская энциклопедия «Профироста»

04.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Читать еще: Ошибки допускаемые налогоплательщиками при отражении авансового НДС в декларации

Срок полезного использования

Для земельного участка срок полезного использования не устанавливается, так как данный актив относится к неизнашиваемым объектам.

По сути дела, использовать землю можно бесконечно долго.

Ее стоимость может изменяться в результате проводимых изменений и улучшений.

В налоговом учете для основных средств СПИ устанавливается в соответствии с амортизационной группой, к которой относится ОС.

Однако земельные наделы и прочие объекты природопользования не включены ни в одну из существующих амортизационных групп, следовательно, в налоговом учете срок полезного использования для земли не устанавливается.

Нужно ли устанавливать СПИ для зданий, сооружений?

Амортизационные отчисления в бухгалтерском учете

В соответствии с п.17 ПБУ 6/01, для объектов основных средств, потребительские характеристики которых по мере использованию не меняются, амортизацию начислять не нужно.

Здесь же даются пояснения, что к таким активам можно отнести различные объекты природопользования, музейные экспонаты и коллекции, а также земельные участки.

Следовательно, в бухгалтерском учете амортизация на землю не начисляется.

Это логично. Если объект не теряет своих свойств, не изнашивается и может использоваться постоянно, то смысла в списании такого актива за счет амортизационных отчислений нет.

Прямого запрета на установление срока полезного использования для земли в ПБУ нет.

Теоретически владелец может установить для участка СПИ, однако смысла в нем не будет, так как этот параметр необходим только для определения амортизационных отчислений, необходимости в которых для земли нет.

Даже при установлении срока, амортизацию по земельным наделам начислять в бухучете не нужно. Если же на участке расположены различные объекты, то в отношении них амортизация начисляется в общеустановленном порядке.

Наделы, взятые в аренду, также не подлежат амортизационным отчислениям и учитываются на забалансовом счете 001.

Начисляется ли в налоговом учете?

Положения налогового учета полностью солидарны с бухгалтерским.

Более того, НК РФ даже не дает возможности установить срок использования для земли, так как не относит данный актив ни к одной амортизационной группе.

В п.2 ст.256 НК РФ четко говорится о том, что амортизация по земельным объектам не начисляется.

Это же утверждение справедливо и для всех природных ресурсов.

Когда возможно начисление?

Начислять амортизацию не нужно в том случае, если не меняются потребительские параметры участка, то есть при отсутствии износа.

Значит, при изменении свойств земли с течением времени, ухудшением его характеристик амортизационные отчисления все-таки возможны.

Амортизация может начисляться на землю в следующих ситуациях:

- Назначение объекта – добыча полезных ископаемых, то есть земельный актив используется в качестве карьера, которые относятся к седьмой группе и СПИ для них может быть установлен от 15 до 20 лет.

- Цель использования земельного участка – расположение на нем свалок для мусора и отходов. В этом случае также можно ограничить период эксплуатации актива, установив для него СПИ и начисляя амортизацию.

В указанных ситуациях необходимо в учетной политике прописать, что для определенных земельных участков будет установлен СПИ и будет начисляться амортизация в связи с использованием их в качестве карьера или места для свалки.

Амортизационные отчисления проводятся по общеустановленным правилам.

Источник: lingwish.ru

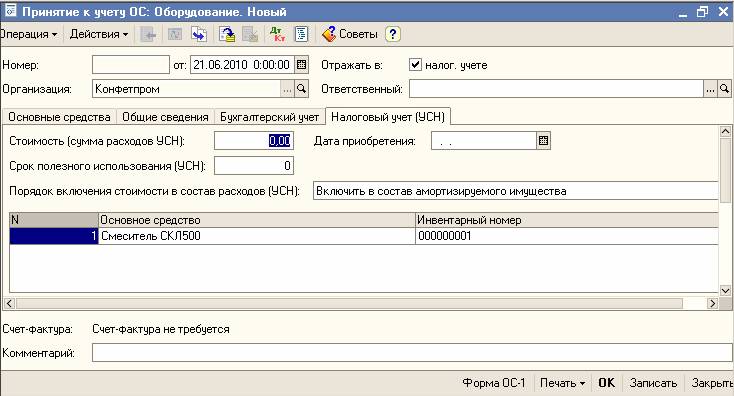

Иллюстрированный самоучитель по «1С:Бухгалтерия 8»

Особенности принятия к учету основного средства при использовании УСН

Если в организации используется упрощенная система налогообложения (УСН) с объектом налогообложения «Доходы, уменьшенные на расходы», то принятые в эксплуатацию и оплаченные основные средства могут быть признаны как расходы, уменьшающие налоговую базу.

В документе «Принятие к учету ОС» на закладке «Налоговый учет (УСН)» следует указать стоимость средства для целей УСН и другие сведения об оплате основного средства.

Реквизит «Порядок включения стоимости в состав расходов (УСН)» становится видимым с 1 января 2006 года и может принимать одно из трех значений:

- «Включать в состав амортизируемого имущества» устанавливается, если основное средство признается амортизируемым имуществом в соответствии с главой 25 НК. Расходы признаются в порядке, предусмотренном п.3 ст. 346.16 НКРФ.

- «Включать в состав расходов» – устанавливается, если основное средство не признается амортизируемым имуществом в соответствии с главой 25 НК, но расходы на его приобретение могут быть приняты в соответствии с другими подпунктами п.1 ст. 346.16 (например, пп.5).

- «Не включать в состав расходов» – устанавливается, если основное средство не признается амортизируемым имуществом в соответствии с главой 25 НК, и расходы на его приобретение не могут быть признаны уменьшающими налоговую базу по единому налогу.

Признание расходов выполняется по окончании квартала регламентной операцией документа «Закрытие месяца».

Регламентные операции для налогового учета по УСН доступны при условии, что дата документа «Закрытие месяца» – последний день квартала.

Если же основное средство к моменту ввода в эксплуатацию еще не оплачено, то на закладке «Налоговый учет (УСН)» сведения об оплате указаны быть не могут. Но эти сведения могут быть введены в информационную базу позже, после фактической оплаты основного средства, документом «Регистрация оплаты основных средств для УСН и ИП» (меню «Операции» › «Регистрация оплаты ОС и НМА для УСН и ИП»).

Источник: samoychiteli.ru

Основные средства при УСН, а также оптимизация затрат по уплате налога

Компании и индивидуальные предприниматели, которые работают по УСН, оплачивают в государственный бюджет РФ единый налог на свои доходы по разным схемам. Учет баланса и основных средств в зависимости от схемы ведения отчетности в некоторой степени отличаются.

Баланс и основные средства при УСН

Допустим, организация или ИП платят налог по схеме «доходы«. Как она учитывает основные средства? Согласно норм приказа Минфина России от 30.03.2001 № 26н к основным средствам компании не могут относится:

- товары, купленные для личного использования, которые не могут приносить доход;

- товары, которые будут использоваться менее года;

- товары, купленные или произведенные для продажи другим юридическим или физическим лицам.

Данные организации не имеют возможность уменьшать базовую сумму для начисления налога на стоимость основных средств, приобретенных за определенный период.

Списание балансовой стоимости приобретенных компанией основных средств происходит постепенно за несколько лет путем показывания амортизационных отчислений.

Бухгалтерский учет в режиме «доходы минус расходы» будет вестись немного по другому. В такой ситуации расходы на приобретение основных средств значительно уменьшают налоговую базу компании, потому что при расчете налога отминусовываются от доходов согласно норм ст.346.16 Налогового кодекса РФ).

Списание расходов на приобретение ОС производится:

- если ОС приобретены не в кредит;

- при наличии документов, которые подтверждают право собственности компании или ИП на данное средство;

- приобретение используется для проведения деятельности.

Суммы списания средств отображаются во втором разделе баланса и в графе 5 первого раздела.

Учет основных средств при УСН показан в следующем видео:

Амортизация

Амортизация — это процесс списания балансовой стоимости основных средств в период их активного предполагаемого использования с целью ведения бизнеса в процессе получения дохода. По сути, амортизация означает уменьшение стоимости основного средства за счет начисления денежного эквивалента его износа в процессе использования.

Согласно норм ФЗ №402 от 06 декабря 2011 года «О бухгалтерском учете» амортизация используется только при системе налогообложения УСН- доходы. При режиме «доходы минус расходы» стоимость приобретенных основных средств списывается на протяжении календарного года.

Расчет и суммы амортизации отражаются в специальной ведомости. Большинство компаний обязано проводить расчет ежемесячно, а списывать могут с той периодичностью, которая им будет удобной.

Основные способы начисления амортизации при УСН таковы:

- линейный (сумма зависит от срока использования объекта и установленных амортизационных норм);

- уменьшаемый остаток (это ускоренная амортизация, которая позволяет максимально быстро погасить стоимость основного средства и иметь больше возможностей финансировать ремонт ОС, которые стареют и требуют все больших вложений). Не может применяться по отношению к:

- серьезному уникальному оборудованию;

- технике со сроком полезного использования менее 3 лет;

- легковым авто, кроме такси и служебного транспорта;

- офисной технике;

- строениям;

Оптимизация

Предприниматели и компании всегда ищут пути как заплатить меньше налогов в государственный бюджет, но вместе с тем и не нарушить закон.

Первый путь оптимизации — правильно выбрать объект налогообложения. Как известно, базовая ставка при режиме «доходы» составляет 6%, а при режиме «доходы — расходы» — 15%. Соответственно, если расходы на ведение бизнеса у компании либо ИП невелики, то стоит выбирать первый режим.

Положения налогового кодекса РФ позволяет региональным властям уменьшать базовые ставки налога в дозволенных законом пределах. Например, в 2017 году ставки уменьшены в:

- Крыму (4% с доходов и 10% по второму режиму);

- Москве (по режиму «доходы минус расходы» до 10% для компаний в сфере спорта, социальных услуг, обрабатывающего производства, ветеринарии и растениеводства).

Статья 346.50 НК РФ дает возможность устанавливать налоговую ставку в размере 0% для ИП без наемных работников либо если количество работников не превышает 15 человек, которые зарегистрированы после вступления в силу специальных законов о предоставлении льгот и работают в научной, производственной и социальной сферах.

Также ИП без наемных работников, который работает в режиме «доходы», имеет право уменьшить сумму налога, которая была начислена к уплате, на сумму взносов, уплаченных в Пенсионный фонд. Заплатить останется только разницу. Если же ИП использует наемных работников, то максимальный вычет может составить всего лишь 50%.

Налоговые каникулы устанавливаются в каждом регионе отдельно. Власти выбирают отдельные виды деятельности, которые подпадают под «каникулы» и устанавливают период этих «каникул». Со списком регионов, где они введены, и перечнем видов деятельности можно ознакомиться на сайте Министерства финансов РФ.

Учёт у лизингополучателя и лизингодателя — тема видео ниже:

Займ и лизинг

Использование лизинга при работе по УСН имеет некоторые свои особенности:

- организации или ИП прийдется оплачивать суммы дополнительного налога на имущество (в том случае, если приобретаемое в лизинг имущество останется на балансе продавца);

- платежи по лизингу проплачиваются исключительно с НДС.

В структуру платежей по лизингу входит:

- погашение долга за объект основных средств;

- лизинговые проценты, которые зачастую бывают довольно высокие, так как лизингодатель включает сюда все сови расходы по оплате кредитов, регистрации прав на имущество и собственный доход.

Теперь поговорим про заем. Как известно, заем — это временная передача денег или других средств в пользование другому физическому или юридическому лицу. Заемные средства не могут считаться прибылью, поэтому они не влияют на налоговую базу предприятия или ИП для расчета единого налога на УСН.

Проценты по займам или по лизингу, которые платит ИП или предприятие — это расход, который уменьшает налоговую базу для режима «доходы — расходы». (ст. 269 НК РФ). Отметим, что не во всех случаях получится полностью уменьшить налоговую базу на размер уплаченных процентов, так как максимальный диапазон числовых значений процентов, установленный с 1 января 2016 года составляет от 75 до 125% ключевой ставки ЦБ РФ).

Дивиденды при УСН

Согласно норм ФЗ от 26.12.95 № 208-ФЗ компания, которая работает на УСН или любом другом виде налогообложения, может выплачивать дивиденды своим акционерам только лишь из чистой прибыли после оплаты всех остальных налоговых платежей. Нормы закона «О дивидендах» устанавливают такую периодичность выплаты дивидендов:

- 1 раз на 6 месяцев;

- раз в год.

Пропорциональный размер выплаты соответствует вкладу особы в уставной фонд организации.

Какие налоги удерживаются из этих выплат? Если дивиденды поступили компании, которая работает по УСН, то она самостоятельно перечисляет в бюджет налог на прибыль по ставке в 9% до 28 марта года, следующего за отчетным (п.2 ст. 346.11 НК РФ). В том случае, если выплата произведена в адрес иностранных компаний, юрлицо или ИП оплачивает 15% налога на прибыль (п.4 ст. 287 НК РФ).

Оплата дивидендов в адрес российских компаний дает возможность оплатить всего лишь 9% налог на прибыль. Ставки налогов на выплатам физическим лицам — резидентам и нерезидентам совпадают со ставками для налогов на дивиденды для соответствующих компаний.

Налоговые льготы для малого бизнеса на Усн и не только описаны в видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com