Капитал — это сумма благ в виде материальных, интеллектуальных и финансовых средств, используемых в качестве ресурса в целях производства большего количества благ.

Распространены и более узкие определения. Согласно бухгалтерскому определению, капиталом называются все активы фирмы. По экономическому определению капитал разделяется на два вида — реальный, т.е. в материальной и интеллектуальной форме, и финансовый, т.е. в форме денег и ценных бумаг. Все чаще выделяют и третий вид — человеческий капитал, образующийся в результате инвестиций в образование и здоровье трудовых ресурсов.

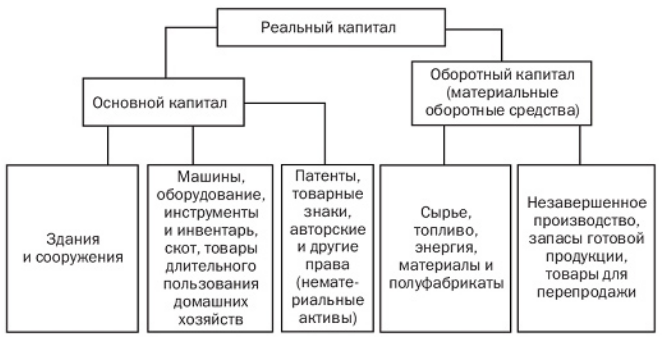

Реальный капитал (реальные активы, нефинансовые активы) делится на основной и оборотный капитал (рис.1). К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершённое производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Total Return и дивиденды на вложенный капитал. Как инвестировать 500 000$?

Рисунок 1. Структура реального капитала

Если к материальным оборотным средствам добавить средства в расчетах с поставщиками и покупателями (дебиторская задолженность, т.е. кредиты и рассрочка платежей покупателям, и расходы будущих периодов, т.е. авансы поставщикам), денежные средства в кассе предприятия и расходы на заработную плату, то получим оборотный капитал (оборотные средства, или оборотные активы) по бухгалтерскому определению.

Реальный капитал приносит доход в форме прибыли. Она может быть в разных вариантах: прибыль фирмы, роялти владельца интеллектуального капитала (например, собственника патента) и др.

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Финансовый капитал (финансовые активы, реже — капитальные активы) состоит из денег и ценных бумаг. Он порождён нуждами экономического кругооборота. Финансовый капитал приносит доход в форме прибыли (от акций) и процента (от облигаций, банковских счетов и депозитов, ссуд). Финансовый капитал, предоставляемый в ссуду, называют ссудным.

Виды капитала

- Основной капитал

- Оборотный капитал

- Постоянный капитал

- Переменный капитал

- Рабочий капитал

Целью капиталиста является получение прибавочной стоимости (избытка стоимости произведённых товаровнад стоимостью затраченного на такое производство капитала). Согласно марксистской теории, прибавочнуюстоимость создаёт именно переменный капитал. Постоянный капитал создаёт условия, которыераспространяют право собственности капиталиста на прибавочную стоимость.

Физический капитал

Определение 2

Виды капитала: собственный, заемный, основной, оборотный

Физический (реальный) капитал — вложенный в дело, работающий источник дохода в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовойпродукции, используемые для производства товаров и услуг.

Денежный капитал

Денежный капитал (денежная форма капитала) — деньги, предназначенные для приобретения физического капитала.

Замечание 1

Нужно обратить внимание, что непосредственное владение этими деньгами не приносит дохода,то есть они не становятся капиталом автоматически. Этим они отличаются от финансового капитала вформе денег на депозите.

Финансовый капитал

Финансовый капитал — деньги, размещённые в финансовые инструменты (акции, облигации, депозиты) для получения пассивного (проценты, дивиденды) или спекулятивного дохода.

Теории капитала

Теории капитала имеют длительную историю.

А. Смит характеризовал капитал лишь как накопленный запас вещей или денег. Д. Рикардо трактовал его уже — как вещественный запас — средства производства. Палка и камень в руках первобытного человека представлялись ему таким же элементом капитала, как машины и фабрики.

Замечание 2

Рикардианский подход к капиталу как запасу средств производства отражается в статистике национального богатства ряда стран, в том числе в России. Так, отечественная статистика включает в национальное богатство основные фонды, материальные оборотные средства, домашнее имущество (потребительские товары длительного пользования). В $2003$ г. Федеральная служба государственной статистики России оценивала национальное богатство страны в $35$ трлн руб. На $82 %$ оно состояло из основных фондов, на $7 %$ — из материальных оборотных средств, на $11 %$ — из домашнего имущества.

В отличие от своих предшественников, К. Маркс подошёл к капиталу как к категории социального характера. Он утверждал, что капитал — это самовозрастающая стоимость, рождающая так называемую прибавочную стоимость. Причём создателем прироста стоимости (прибавочной стоимости) он считал только труд наёмных рабочих. Поэтому Маркс считал, что капитал — это прежде всего определённое отношение между различными слоями общества, в особенности между наёмными рабочими и капиталистами.

В числе трактовок капитала следует упомянуть так называемую теорию воздержания. Одним из ее основателей был английский экономист Нассау Уильям Сениор ($1790-1864$). Труд рассматривался им как «жертва» рабочего, теряющего свой досуг и покой, а капитал — как «жертва» капиталиста, который воздерживается от того, чтобы всю свою собственность использовать на личное потребление, и значительную часть не превращает в капитал.

Замечание 3

На этой базе был выдвинут постулат о том, что блага настоящего обладают большей ценностью, чем блага будущего. И следовательно, тот, кто вкладывает свои средства в хозяйственную деятельность, лишает себя возможности реализовать часть своего богатства сегодня, жертвует своими сегодняшними интересами ради будущего. Такая жертвенность заслуживает вознаграждения в виде прибыли и процента.

По мнению американского экономиста Ирвинга Фишера ($1867-1947$), капитал — это то, что порождает поток услуг, которые оборачиваются притоком доходов. Чем больше ценятся услуги того или иного капитала, тем выше доходы. Поэтому величину капитала нужно оценивать на основе величины получаемого от него дохода. Так, если сдача внаём квартиры приносит ежегодно её владельцу $5000$ долл., а в надёжном банке он может получить $10 %$ годовых на положенные на срочный счёт деньги, то реальная цена квартиры составляет $50 000$ долл. Ведь именно такую сумму нужно положить в банк под $10 %$ годовых, чтобы получать ежегодно $5000$ долл.

Источник: spravochnick.ru

Структура капитала предприятия

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Собственный и заемный капитал

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Основной и оборотный капитал

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда.

Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Финансовая структура капитала

Финансовая структура капитала — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Собственный капитал

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль.

Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал (обязательства предприятия)

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Вид капитала в структуре капитала предприятия

Собственный

Заемный

Непосредственное право на участие в управлении предприятием

Дает такое право

Не дает

такого права

Отношение к финансовому риску

Увеличение доли собственного капитала снижает финансовый риск

Увеличение доли заемного капитала увеличивает финансовый риск

Право на получение прибыли

По остаточному принципу

Очередность удовлетворения требований при банкротстве

По остаточному принципу

Срок и условия оплаты и возврата капитала

Однозначно не установлены

Четко определены кредитным соглашением

Основное направление финансирования

Источник: www.grandars.ru

Вложенный капитал

Накопленный капитал

Уставный капитал Паевой капитал Резервный капитал Нераспределенная Прибыль, (непокрытый убыток) Дополнительно Вложенный капитал Прочий дополнительный капитал

Уставный капитал Паевой капитал Резервный капитал Нераспределенная Прибыль, (непокрытый убыток) Дополнительно Вложенный капитал Прочий дополнительный капитал

Источники формирования собственного капитала

Рассмотрим элементы собственного капитала, используя нормы П(С)БУ 2 «Баланс». В состав вложенного капитала, образующего группу 1, входят следующие виды собственного капитала. Уставный капитал — зафиксированная в учредительных документах общая стоимость актиWow, являющихся взносом собственников (участников) в капитал предприятия (п. 37 П(С)БУ 2).

Взнос — это доля учредителя в уставном (паевом) капитале предприятия, выполняющая следующие функции: — инвестирование деятельности предприятия (это первоочередной источник формирования имущества предприятия); — регулирование отношений собственности (распределение имущества, изготовленной продукции, полученной прибыли и т. д., что особенно важно при выходе участника из состава учредителей); — управление предприятием (количество голосов каждого участника пропорционально его доле в уставном или паевом капитале). Взносы участников и учредителей общества могут быть в виде зданий, сооружений, оборудования, ценных бумаг, денежных средств (в том числе в иностранной валюте), иных материальных ценностей, а также имущественных прав и прав пользования.

Законом Украины «О хозяйственных обществах» (далее — Закон № 1576) определены требования к формированию уставного капитала хозяйственных обществ. Взнос, оцененный в гривнях, составляет долю участника в уставном капитале. Порядок оценки вкладов определяется в уставных документах общества, если иное не предусмотрено законодательством Украины.

Изменение стоимости внесенного имущества, а также дополнительные взносы участников не влияют на размер их части в уставном капитале, указанном в учредительных документах общества, если иное не предусмотрено уставными документами. Запрещается использовать для формирования уставного капитала бюджетные средства, а также средства, полученные в кредит или под залог (статья 13 Закона № 1576).

В соответствии со статьей 24 вышеуказанного Закона, для акционерных обществ наименьший размер уставного капитала должен быть эквивалентен 1 250 минимальным заработным платам, действующим на момент создания общества, а для обществ с ограниченной ответственностью размер определяется учредительными документами. Максимальное количество участников общества с ограниченной ответственностью может достигать 100 лиц(статья 52 Закона 1576).

Информация о составе участников, о размерах и видах взносов в уставный капитал, а также о порядке внесения вкладов должна быть указана в учредительных документах хозобщества. Общество имеет право увеличивать или уменьшать размер уставного капитала. Увеличение уставного капитала возможно только после полного внесения своих частей (оплаты акций) всеми участниками общества.

Уменьшение возможно при выбытии одного или нескольких участников из общества. Уменьшение уставного капитала при наличии возражений кредиторов общества не допускается. Но в любом случае изменение размера уставного капитала должно быть отражено в государственном реестре.

Паевой капитал — это сумма паевых взносов членов союзов и других предприятий, предусмотренная учредительными документами (п. 38 П(С)БУ 2). В частности, к таким предприятиям относятся коллективные сельскохозяйственные предприятия, кредитные союзы, жилищно-строительные кооперативы, у которых часть собственного капитала формируется в виде паев.

Дополнительный вложенный капитал — это сумма капитала, вложенного учредителями сверх уставного капитала. Для акционерных обществ — это сумма, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость (п. 39 П(С)БУ 2).

Дополнительные денежные средства или имущество учредителей могут быть использованы на развитие предприятия, на закупку товарно-материальных ценностей, на покрытие убытков и прочие нужды. Сумма поступлений, которую получает акционерное общество при продаже собственных акций по цене, большей номинальной стоимости акций, в акционерных обществах называется «эмиссионным доходом».

Прочий дополнительный капитал — отражает сумму дооценки необоротных активов, стоимость необоротных активов, бесплатно полученных предприятием от других юридических или физических лиц, и прочие виды дополнительного капитала (п. 40 П(С)БУ 2).

Взносы учредителей предприятий (кроме акционерных обществ), превышающие зарегистрированный размер уставного капитала, отражаются как «Прочий вложенный капитал». Для предприятий, имеющих паевой капитал, взносы участников сверх размера пая учитываются как «Прочий дополнительный капитал».

Дооценка необоротных активов увеличивает размер прочего дополнительного капитала следующим образом: — если объект до текущей дооценки не дооценивался и не уценивался, то вся сумма дооценки относится на увеличение прочего дополнительного капитала; — если объект до текущей дооценки только уценивался, то сумма дооценки в пределах суммы уценки включается в состав дохода отчетного периода, а превышение суммы дооценки над суммой уценки — в состав прочего дополнительного капитала; — если объект до текущей дооценки и дооценивался и уценивался, то превышение суммы предыдущих уценок над суммой предыдущих дооценок включается в состав дохода отчетного периода, а разница между суммой текущей дооценки и указанным превышением — в состав прочего дополнительного капитала. Сумма уценки остаточной стоимости актива уменьшает размер прочего дополнительного капитала в следующих случаях: — если объект до текущей уценки дооценивался, то сумма уценки в пределах суммы дооценки относится на уменьшение прочего дополнительного капитала, а превышение текущей уценки над суммой дооценки — на расходы отчетного периода; — если объект до текущей уценки дооценивался и уценивался, то превышение суммы предыдущих дооценок над суммой предыдущих уценок относится на уменьшение прочего дополнительного капитала, а разница между суммой текущей уценки и указанным превышением — на расходы отчетного периода.

Вторая группа элементов собственного капитала — накопленный капитал — является результатом успешной деятельности предприятия. Рассмотрим ее составляющие. Резервный капитал — это сумма резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия (п. 41 П(С)БУ 2).

Статьей 14 Закона Украины «О хозяйственных обществах» определен минимальный размер резервного фонда на уровне 25% уставного капитала. Кроме того, ежегодные отчисления в резервный фонд должны быть не менее 5% чистой прибыли. Предприятие может зафиксировать в учредительных документах иной размер резервного фонда, но он не должен быть меньше установленного законодательством уровня.

Нераспределенная прибыль (непокрытый убыток) — это сумма нераспределенной прибыли или сумма непокрытого убытка (п. 42 П(С)БУ 2). Часть чистой прибыли, которая не была распределена между участниками и не вошла в состав резервного капитала, остается в распоряжении предприятия. Непокрытый убыток уменьшает общую сумму собственного капитала.

Корректирующие элементы собственного капитала включают: Неоплаченный капитал — сумма задолженности собственников (участников) по взносам в уставный капитал (п. 43 П(С)БУ 2). При регистрации предприятия размер неоплаченного капитала равен сумме уставного или паевого капитала.

В процессе погашения задолженности участников по взносам сумма неоплаченного капитала уменьшается. Если уставный капитал сформирован — сумма неоплаченного капитала равна нулю. Изъятый капитал — фактическая себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников (п. 44 П(С)БУ 2).

Изъятый капитал возникает в случае выкупа собственных долей хозяйственным обществом у своих участников (учредителей) с целью их перепродажи. При уменьшении размера уставного капитала акционерного общества изъятый капитал равен стоимости аннулированных акций.

Источник: studfile.net