Если налогоплательщик не согласен с фактами, приведенными в акте камеральной проверки, и выводами проверяющих, он вправе подать возражения. Возражения подаются в письменном виде. Они могут касаться как акта камеральной проверки в целом, так и отдельных его частей (п. 6 ст. 100 НК РФ).

При написании возражений целесообразно сосредоточиться на вопросах, которые касаются существа проверки (сумма доначислений, документальное подтверждение фактов хозяйственной деятельности налогоплательщика). На вопросах, связанных с нарушениями процедуры проверки, например сроков ее проведения, делать акцент не стоит.

Форма возражений по акту налоговой проверки не утверждена. Налоговый кодекс РФ не содержит каких-либо требований к их оформлению и содержанию. Рекомендуем воспользоваться формой, приведенной в Информации ФНС России «Подача возражений на акты налоговых проверок», либо составить возражения в произвольной форме.

Согласно рекомендуемой форме в возражениях необходимо указать следующие сведения.

В общей (вводной) части:

— наименование и адрес налогового органа, составившего акт проверки;

— дату и номер акта;

— вид налоговой проверки, по результатам которой составлен акт;

— наименование, ИНН и адрес места нахождения лица, подающего возражения (физическое лицо указывает фамилию, имя, отчество, ИНН (при наличии) и адрес места жительства).

В описательной части:

— факты, выводы и (или) предложения, по которым есть возражения, со ссылками на подтверждающие документы (регистры бухгалтерского учета, первичные документы, счета-фактуры и др.);

— ссылки на законы и иные нормативные правовые акты (в редакции, которая действовала в спорный период).

В резолютивной части нужно подвести итог, указав суммы доначисленных налогов, пеней и штрафов, с которыми не согласен налогоплательщик, и свои требования (например, не доначислять налог и не начислять пени за его несвоевременную уплату).

Копии документов, подтверждающих доводы налогоплательщика, необходимо приложить к возражениям. Их количество следует указать в строке «Приложения».

Возражения подписывает руководитель организации либо налогоплательщик — физическое лицо или представитель. Организациям также рекомендуем поставить печать организации (при наличии).

В случае если возражения составляются в произвольной форме, то также можно указать все вышеперечисленные сведения.

При аргументации своей позиции рекомендуем также ссылаться:

— на судебную практику, в первую очередь на решения высших судов и практику по вашему судебному округу;

— разъяснения Минфина России, ФНС России или регионального Управления ФНС России. Если ваша инспекция давала письменные разъяснения по спорному эпизоду, обязательно сошлитесь и на них.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Источник: api-nnov.ru

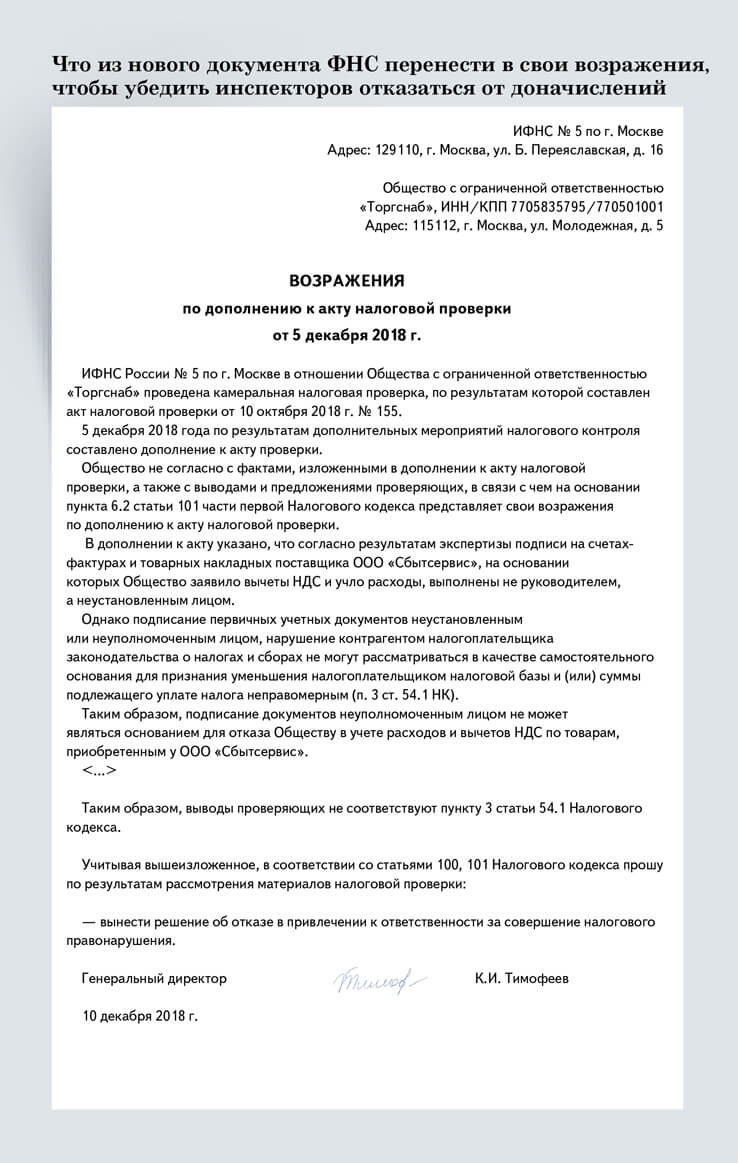

Как писать возражения на новый документ от налоговиков

Инспекторы зафиксируют недоимку в новом документе — дополнение к акту проверки. ФНС разработала специальный бланк.

Нарушения на камералке налоговики фиксируют в акте. Часто после этого руководитель инспекции назначает дополнительные мероприятия, чтобы получить больше доказательств нарушения.

В качестве допмероприятий налоговики запрашивают документы, в том числе на встречках, вызывают свидетелей. А также проводят экспертизу, например, подписей в счетах-фактурах и первичке.

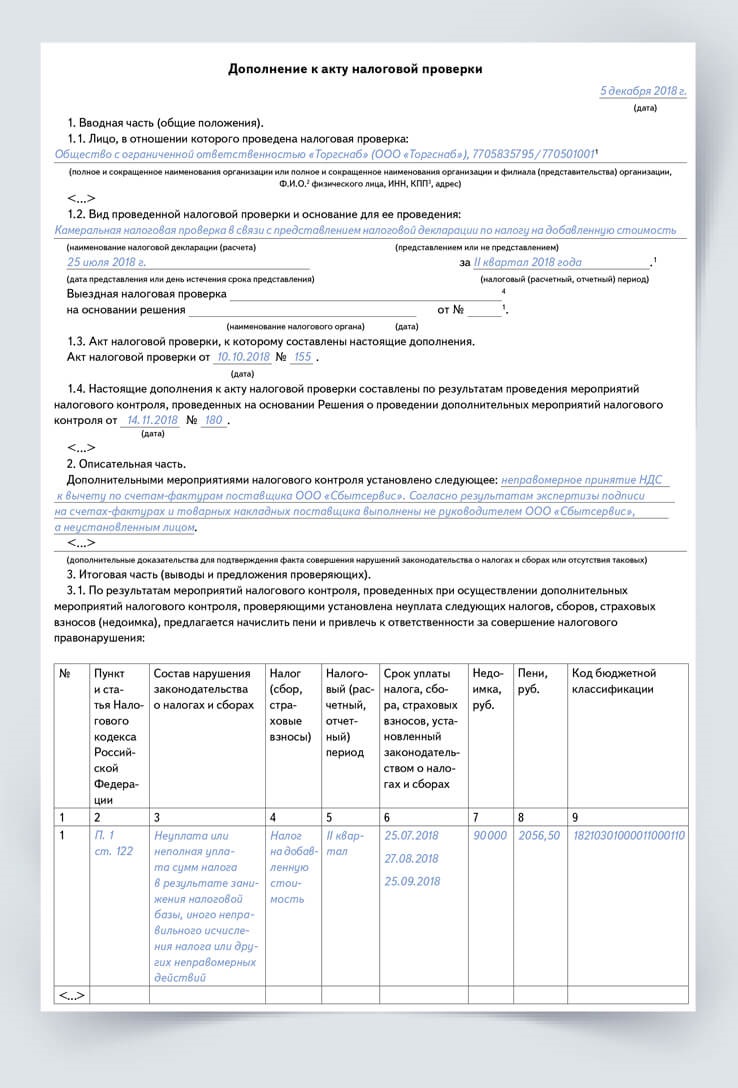

Теперь результаты допмероприятий инспекторы отразят в дополнении к акту (приложение № 3 к письму ФНС от 07.11.2018 № ЕД-4-15/21688).

Налоговики укажут, какие мероприятия и когда провели, что получили в результате. В течение пяти рабочих дней с даты дополнения его передадут компании (п. 6.1 ст. 101 НК).

К дополнению налоговики приложат материалы, которые получили в результате допмероприятий. Например, документы, которые передали контрагенты.

Если вы не согласны с дополнениями, направьте возражения в течение 15 рабочих дней с даты их получения. Образец. Изучите пункты 3.1 и 3.2 дополнения. Налоговики не вправе в дополнении приводить нарушения, которых не было в акте (письмо ФНС от 19.10.2018 № ЕД-4-2/20515). Проверьте, есть ли в итоговой части недоимка, которую налоговики не зафиксировали в акте.

Если да, то напишите об этом в возражениях. Если подозрения налоговиков по какой-то недоимке не подтвердились, то в итоговой части вместо этой суммы они поставят прочерки.

Открыть подсказки

Открыть подсказки

Звезда

за правильный ответ

В течение какого срока компания вправе сдать возражения на дополнение к акту проверки?

15 рабочих дней.

Материалы для скачивания:

Ссылка на источник:https://e.glavbukh.ru/article.aspx?aid=690648IdBatch=3919075utm_source=letterpopular

Как проводится камеральная налоговая проверка?

КАК ПРОХОДИТ КАМЕРАЛЬНАЯ НАЛОГОВАЯ ПРОВЕРКА В 2021 ГОДУ

Для иного имущества (гараж, автомобиль и т.д.) минимальный срок владения составляет три года.

При этом для освобождения от уплаты НДФЛ минимальный предельный срок владения объектом недвижимости, приобретенным по договору ДДУ, отсчитывается с момента полной оплаты стоимости объекта по договору. То есть момент дополнительной оплаты, связанной с увеличением площади такого объекта после ввода дома в эксплуатацию, не учитывается.

Доходы семей с двумя и более несовершеннолетними детьми, полученные от продажи жилья начиная с 2021 года, освобождаются от обложения НДФЛ независимо от срока нахождения такого жилья в собственности. Такой порядок применяется при соблюдении ряда условий:

- до 30 апреля следующего года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье, а в случае долевого строительства – оплачена полная стоимость приобретаемого жилого помещения по договору;

- общая площадь приобретенного жилья превышает по площади или размеру кадастровой стоимости проданное имущество;

- возраст детей до 18 лет (или до 24 лет при обучении ребенка очно);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику или членам его семьи на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Напоминаем, что Федеральным законом от 02.07.2021 № 305-ФЗ изменен порядок предоставления налогоплательщиками декларации по форме 3-НДФЛ в случае продажи недвижимого имущества. Так, в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Их также можно не отражать, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере:

- 1 млн рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. рублей — для иного недвижимого имущества (построек, гаражей и пр.);

- 250 тыс. рублей — для иного имущества (автомобилей, арт-объектов и пр.) за исключением ценных бумаг.

Стоимость проданного объекта или совокупность доходов от продажи нескольких не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают его размер, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

22 Августа 2023, 08:59

Федеральным законом от 31 июля 2023 года № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» (далее — Федеральный закон) пункт 3 статьи 149 Налогового кодекса Российской Федерации (далее — Кодекс) дополнен подпунктом 39, согласно которому реализация организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма не подлежит налогообложению (освобождается от налогообложения) налогом на добавленную стоимость на территории Российской Федерации.

В силу положений пунктов 19 и 28 статьи 13 Федерального закона действие положений подпункта 39 пункта 3 статьи 149 Кодекса распространяется на операции по реализации туристского продукта, осуществленные начиная с 1 июля 2023 года и применяется по 30 июня 2027 года включительно.

18 Августа 2023, 09:47

В России уже 8,1 млн человек зарегистрированы как самозанятые. Их суммарный доход составляет более 2,5 трлн рублей. Сформировано более 1,4 млрд чеков, в среднем каждый на сумму 1 772 руб.

Особенность налога на профессиональный доход в том, что все общение с налоговыми органами происходит дистанционно. Для этого разработано мобильное приложение «Мой налог», с помощью которого налогоплательщик без личного посещения налоговых органов может зарегистрироваться в качестве самозанятого в течение двух минут. Стать самозанятым можно через программы партнеров проекта (уполномоченных кредитных организаций), а также через портал госуслуг. 71% самозанятых встали на учет через «Мой налог», 24% через уполномоченные кредитные организации, 5% через портал Госуслуг.

НПД востребован не только среди россиян. Так, количество самозанятых лиц-граждан Киргизии составляет более 134 тыс. чел., Белоруссии – более 23 тыс. чел., Армении – более 10 тыс. чел., Казахстана – более 10 тыс. чел., Украины — более 4 тыс. чел.

Специальный налоговый режим «Налог на профессиональный доход» введен с 2019 года. Сейчас он применяется на территории всей страны. С 1 января 2023 года он действует в Запорожской и Херсонской областях, Донецкой и Луганской народных республиках, а также на территории города Байконур. Больше половины самозанятых ранее не регистрировали свои доходы.

17 Августа 2023, 10:15

Согласно пункту 15 статьи 396 Налогового кодекса Российской Федерации (далее — Кодекс), в отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трех лет начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока сумма налога, исчисленного за период применения коэффициента 2, подлежит перерасчету с учетом коэффициента 1.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего три года с даты государственной регистрации прав на данные земельные участки, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

Пунктом 1 статьи 11.4 Земельного кодекса Российской Федерации предусмотрено, что при разделе земельного участка образуются несколько земельных участков, а земельный участок, из которого при разделе образуются земельные участки, прекращает свое существование.

Следовательно, при разделе земельного участка образуются новые земельные участки, срок нахождения которых в собственности налогоплательщика определяется на основании Гражданского кодекса Российской Федерации и Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

Учитывая положения пункта 15 статьи 396 Кодекса, повышающие коэффициенты при исчислении налога (авансовых платежей по налогу) применяются к земельным участкам, образованным в результате раздела исходного земельного участка, начиная с даты государственной регистрации прав на образованные земельные участки.

Применение к образованным в результате раздела земельным участкам повышающих коэффициентов начиная с даты регистрации прав на исходный земельный участок Кодексом не предусмотрено.

Вышеизложенные разъяснения содержатся в письме Минфина России от 24.03.2023 № 03-05-04-02/25827 и поддерживаются в письме ФНС России от 15.06.2023 № ПА-4-21/7528

Источник: audit-tuva.ru

Возражения на акт налоговой проверки. Спор с ИФНС.

Для грамотного и эффективного взаимодействия с налоговой инспекцией после проведенной выездной либо камеральной налоговой проверки нужно понимать следующее.

Согласно пункту 1 ст. 100 Налогового кодекса РФ, лицо, в отношении которого проводилась налоговая проверка, в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение 15 дней со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. Из чего следует, что представлять возражения на акт налоговой инспекции является не обязанностью, а правом налогоплательщика. Непредставление возражений не лишает налогоплательщика права приводить свои доводы и оспаривать решение в дальнейшем.

В рамках проверки налоговым органом обычно устанавливается, что налогоплательщик неправомерно отнес в состав расходов услуги недобросовестных контрагентов и, что по указанным контрагентам организация неправомерно включила в состав налоговых вычетов НДС по подписанным от них счетам-фактурам.

Такие выводы налоговые инспектора делают в результате обнаруженных ими различных нарушений, таких как: отсутствие наименований должностных лиц в товарных накладных; несоответствие количества товара в товарных накладных количеству товара в ж/д квитанциях; несоответствие грузополучателя по товарным накладным грузополучателю, указанному в ж/д квитанциях о приемке груза; несоответствие грузоотправителей в товарных накладных грузоотправителям в соответствующих ж/д квитанциях; отсутствие встреч между сотрудниками налогоплательщика и контрагента; взаимоотношения налогоплательщика и контрагента противоречат обычаям делового оборота, разумности и логики; не соответствует дата счета-фактуры его отражению в журнале входящей корреспонденции; недостаточно документов, подтверждающих, что груз был поставлен контрагентом налогоплательщика; при приемке груза он не был взвешен — такие доводы инспектора носят достаточно формальный характер и не имеют прямого отношения к необоснованной налоговой выгоде.

По существу спорных взаимоотношений между налогоплательщиком и его контрагентом налоговый орган приводит следующие доводы: в штате контрагента состоит 1 человек – генеральный директор, основные средства на балансе отсутствуют; лицо, указанное руководителем контрагента отрицает причастность к какой-либо деятельности этой организации; отсутствуют офис и затраты на него и на выплату заработной платы; по адресу регистрации фирма отсутствует; участник контрагента после начала налоговой проверки продал 100% долей в обществе в пользу другого лица и передал ему все документы; контрагент фактически не работает, офиса и основных средств нет, контрагент часто меняет юридический адрес, не представляет по запросу налогового органа документы; контрагент не участвовал в доставке груза по представленным к проверке ж/д квитанциям; у налогоплательщика уменьшилась налогооблагаемая прибыль, а доходы увеличились; экспертным заключением установлено, что подписи в договоре между контрагентом и налогоплательщиком, дополнительных соглашениях, приложениях, спецификациях, счетах-фактурах, актах приемки работ выполнены не лицом, указанным в качестве руководителя контрагента.

Основными доводами, которыми я апеллирую в возражениях на акт налоговой проверки являются следующие положения.

Возражения на акт налоговой проверки.

В соответствии со ст. 171 НК РФ, налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 Кодекса.

В соответствии со ст. 252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Не смотря на то, что обнаруженные налоговым органом недостатки оформленных документов в большинстве не соответствуют действительности и опровергаются имеющимися у налогоплательщика представленными к проверке документами, такие нарушения ни в раздельности, ни в совокупности не влекут предусмотренной ст. 122 Налогового кодекса РФ ответственности налогоплательщика и не являются основанием для признания налогов неуплаченными.

Также, позиция налогового органа противоречит Постановлению Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», согласно которому, факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Налогоплательщик проявил должную осмотрительность при заключении сделок как с контрагентами, запросив необходимый перечень документов, подтверждающих правоспособность указанных контрагентов.

Реальность совершенных налогоплательщиком сделок, их действительный экономический смысл по существу налоговым органом не оспаривается ввиду отсутствия для этого оснований. Вывод налогового органа о том, что контрагенты не исполняли своих обязательств перед налогоплательщиком материалами проверки не подтверждается, является голословным.

Более того, в соответствии с п. 7 Постановления Пленума ВАС РФ от 12.10.2006 N 53, если суд на основании оценки представленных налоговым органом и налогоплательщиком доказательств придет к выводу о том, что налогоплательщик для целей налогообложения учел операции не в соответствии с их действительным экономическим смыслом, суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания соответствующей операции.

Из чего следует, что даже в том случае, если налоговый орган обладает достаточными доказательствами и оспаривает реальный экономический смысл совершенных налогоплательщиком операций, он должен определить какие в действительности взаимоотношения имели место быть и какие налоговые последствия они должны были повлечь, а не полностью отрицать наличие взаимоотношений между контрагентами.

Источник: jurist-arbitr.ru