Вопрос: Организация на УСН с объектом «доходы минус расходы» перечислила поставщику аванс, который в дальнейшем был возвращен в связи с расторжением договора. Нужно ли учитывать это поступление в доходах?

Ответ от 25.04.2018 :

Суммы аванса, возвращенные организации на УСН с объектом «доходы минус расходы» в связи с расторжением договора, в доходах не учитываются.

Обоснован такой вывод следующим.

По общему правилу не допускается повторное отражение суммы, ранее учтенной организацией в доходах (п. 3 ст. 248 НК РФ). Перечисленный поставщику аванс организация на УСН сможет признать в расходах только после того, как ей будут поставлены товары (работы, услуги) (п. 2 ст.

346.17 НК РФ). До этого соответствующая сумма будет числиться в налоговом учете покупателя в качестве имеющегося у него имущества.

Поскольку аванс, возвращаемый при расторжении договора, ранее не был списан в расходах, признание его в доходах приведет к фактическому задвоению показателей дохода.

17052019 Налоговая новость о возврате аванса при переходе на УСН / The refund

Кроме того, доходом считается экономическая выгода в денежной или натуральной форме, полученная налогоплательщиком (п. 1 ст. 41 НК РФ). Однако в свете налогового учета при возврате аванса дохода у организации не возникает. Следовательно, суммы возвращенного аванса в доходах «упрощенца» не учитываются.

Предприниматель (УСН с объектом «доходы минус расходы») перечислил излишнюю сумму по договору купли-продажи, договорные отношения прекращены. ИП написал письмо с просьбой о возврате денежных средств в связи с расторжением договора и наличием переплаты. Должен ли ИП включить в налогооблагаемый доход возвращаемые денежные средства?

Рассмотрев вопрос, мы пришли к следующему выводу:

Индивидуальный предприниматель может не учитывать в составе доходов при расчете налога, уплачиваемого в связи с применением УСН, суммы переплаты, возвращенные поставщиком, но только в том случае, если эти такие суммы ранее (при их выплате поставщику) не были учтены в составе расходов.

Обоснование вывода:

В соответствии с пп. 1 п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения налогоплательщиками, применяющими упрощенную систему налогообложения, не учитываются доходы, перечисленные в ст. 251 НК РФ.

Суммы, излишне уплаченные поставщику и впоследствии возвращенные организации, в ст. 251 НК РФ прямо не предусмотрены.

В письме Минфина России от 24.05.2005 N 03-03-02-04/1/128 разъяснено, что, если уплаченные продавцам (подрядчикам, исполнителям) товаров (работ, услуг) суммы авансов и предоплаты были учтены в составе расходов при определении налоговой базы по налогу, возвращенные суммы авансов и предоплаты должны учитываться налогоплательщиком при налогообложении в составе доходов.

Если уплаченные продавцам (подрядчикам, исполнителям) товаров (работ, услуг) суммы авансов и предоплаты не учитывались в составе расходов при определении налоговой базы, то и возвращенные суммы авансов и предоплаты не должны учитываться в составе доходов налогоплательщика.

40 02 04 Возврат аванса

Таким образом, индивидуальный предприниматель может не учитывать в составе доходов при расчете налога, уплачиваемого в связи с применением УСН, суммы переплаты, возвращенные поставщиком, но только в том случае, если эти суммы ранее (при их выплате поставщику) не были учтены в составе расходов.

Аналогичный вывод сделан в письмах Минфина России от 16.06.2010 N 03-11-06/2/93, от 12.12.08 N 03-11-04/2/195, от 02.04.07 N 03-11-04/2/75, от 08.02.2007 N 03-11-05/24.

Подтверждением того, что денежные средства были перечислены ошибочно, может служить письмо, направленное Вашему контрагенту с просьбой вернуть ошибочно перечисленную на его расчетный счет сумму, а также акт сверки взаимных расчетов. При возврате денег в поле платежного поручения «Назначение платежа» контрагенту необходимо указать «Возврат ошибочно перечисленной суммы».

Читайте так же: Упрощенное получение гражданства рф документы

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. «Учет доходов при УСН» (подготовлено экспертами компании «Гарант»);

— Энциклопедия решений. «Учет расходов при УСН» (подготовлено экспертами компании «Гарант»).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член МоАП, профессиональный бухгалтер Каратаева Татьяна

Ответ прошел контроль качества

11 ноября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как Организации на УСН отразить в КУДиР возврат поставщику товаров? (актуально до 01.01.2019)

Рассмотрим пошаговое оформление примера.

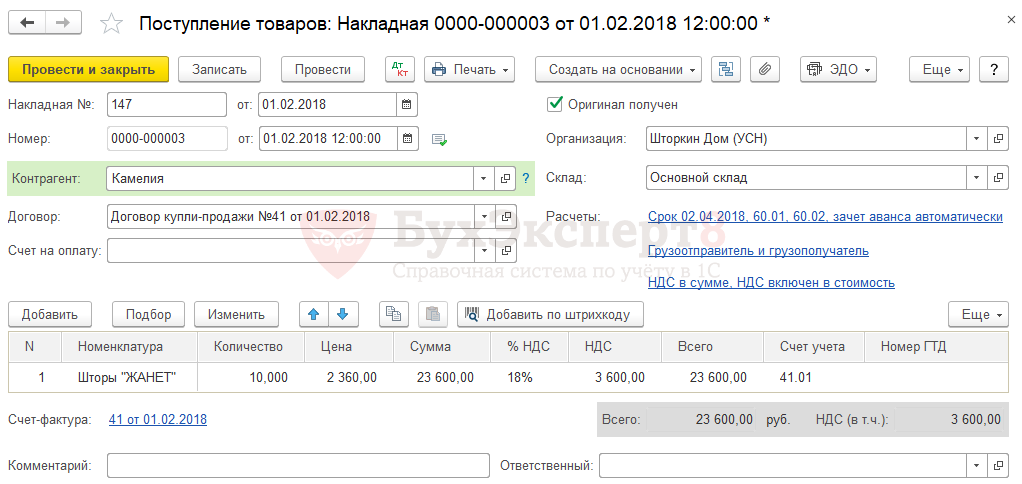

Шаг 1. Приобретение товаров.

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары в разделе Покупки — Покупки– Поступления (акты, накладные) – кнопка Поступление .

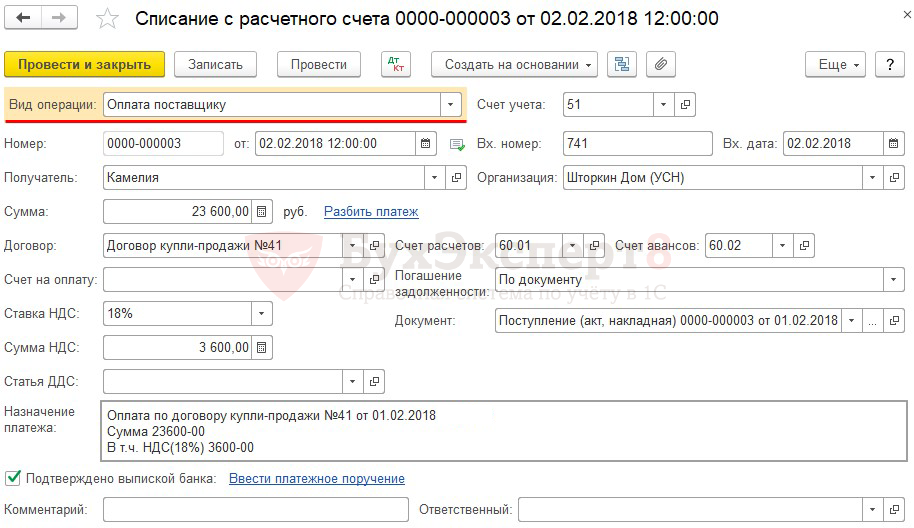

Шаг 2. Перечисление оплаты поставщику.

Погашение задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

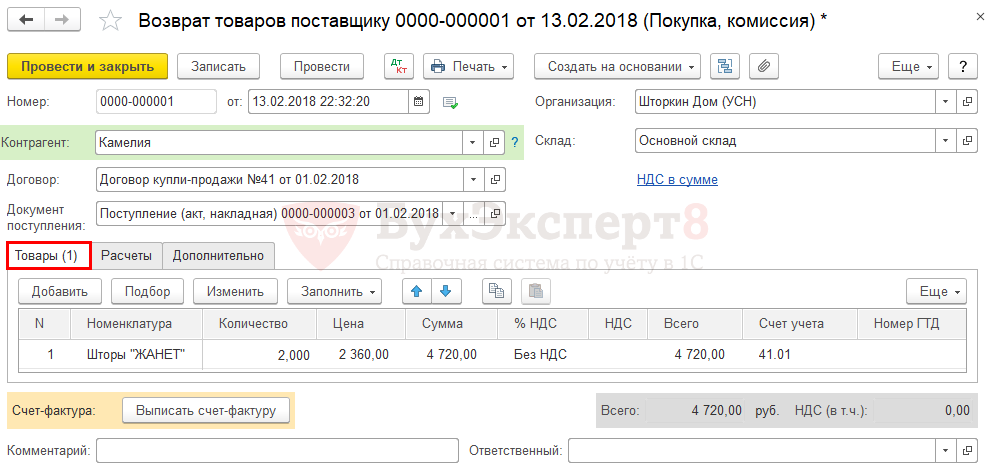

Шаг 3. Возврат товаров поставщику.

Возврат некачественных товаров поставщику оформляется документом Возврат товаров поставщику . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

Вкладка Товары .

Табличная документа заполняется автоматически на основании документа Поступление (акт, накладная) . При необходимости данные можно откорректировать вручную:

- Количество — количество возвращаемых товаров. В нашем примере 2 шт.;

- % НДС – ставка НДС. В нашем примере надо изменить значение с 18% на Без НДС, т.к. компания на УСН не является плательщиком НДС и счет-фактуру не выставляет (п. 5 ст. 168 НК РФ). Автоматически в документ подставляется ставка налога, указанная в документе Поступление (акт, накладная) , который является основанием для создания данного документа Возврат товаров поставщику .

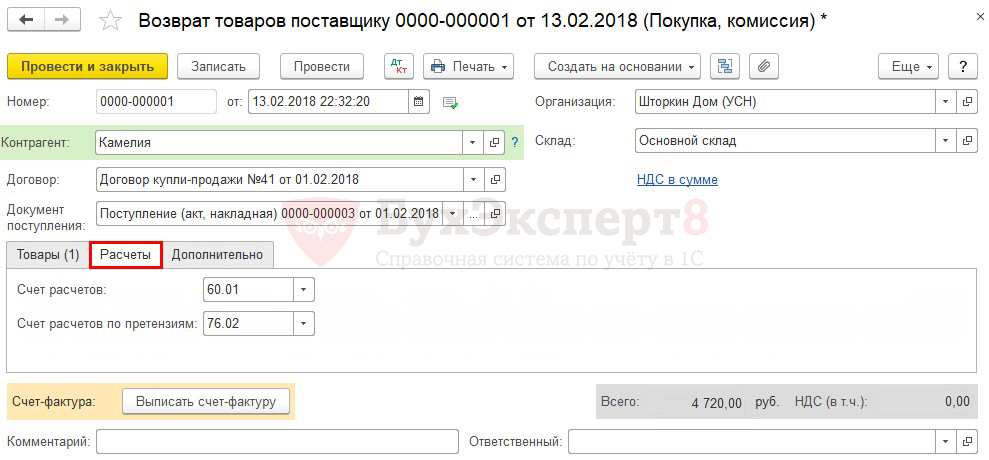

Вкладка Расчеты .

Табличная часть документа:

- Счет расчетов – 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет расчетов по претензиям – 76.02 «Расчеты по претензиям». Счет подставляется в документ автоматически.

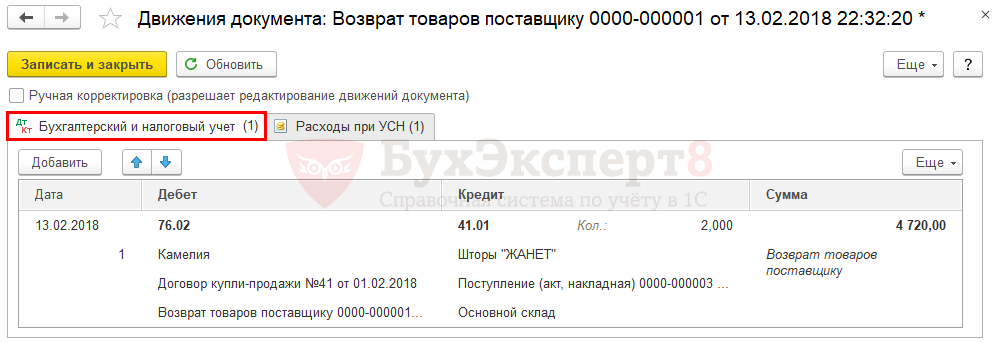

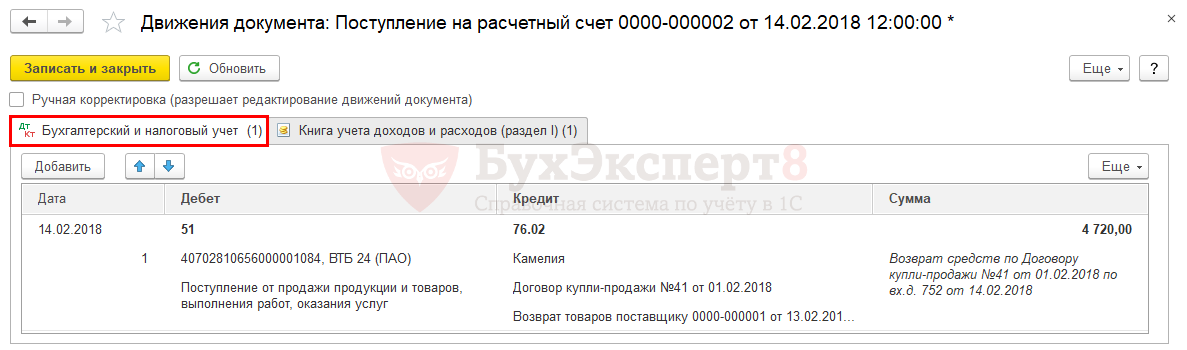

Проводки по документу

Документ формирует проводку:

- Дт 76.02 Кт 41.01 – возврат товаров поставщику.

Запись в регистр УСН

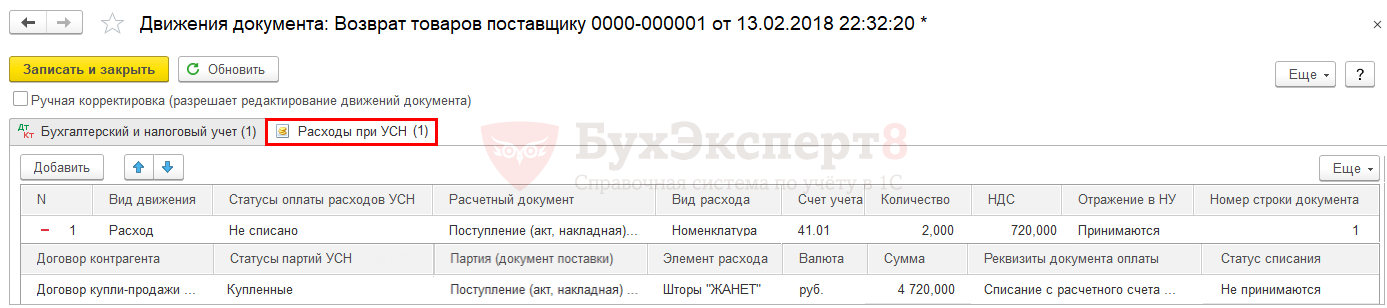

Вкладка Расходы при УСН .

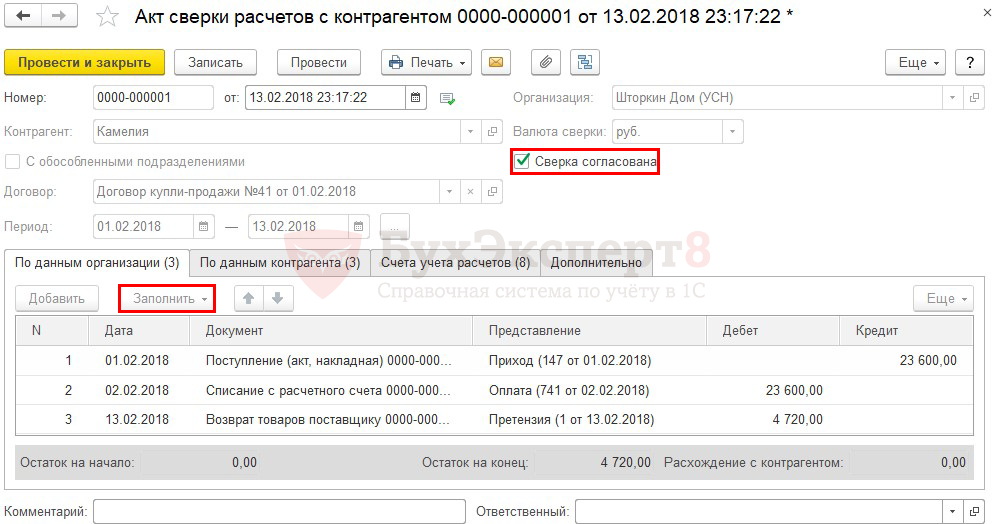

Шаг 4. Проведение сверки расчетов с контрагентом.

Для проведения сверки расчетов с контрагентом необходимо создать документ Акт сверки расчетов с контрагентом через раздел Покупки — Расчеты с контрагентами — Акты сверки расчетов .

Табличная часть документа заполняется автоматически по кнопке Заполнить – По нашей организации и контрагенту .

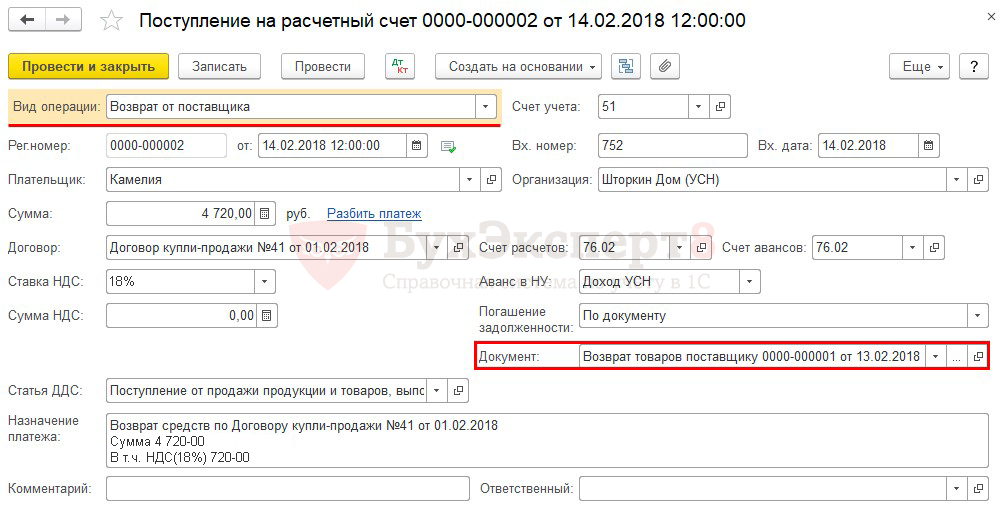

Шаг 5. Возврат денежных средств от поставщика.

Возврат денежных средств от поставщика оформляется документом Поступление на расчетный счет вид операции Возврат от поставщика в разделе Банк и касса – Банк – Банковские выписки . Данный документ можно создать на основании документа Возврат товаров поставщику по кнопке Создать на основании .

Проводки по документу

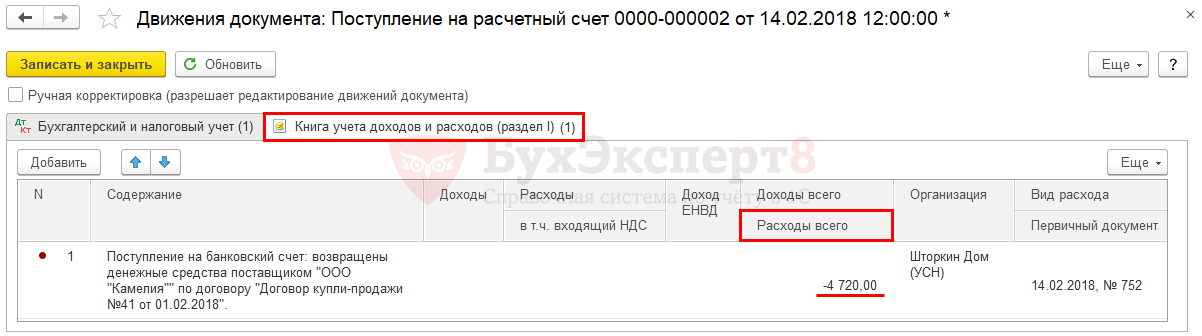

Вкладка Книга учета доходов и расходов (раздел I) .

В регистре Книга учета доходов и расходов (раздел I) сумма возврата от поставщика отражается в графе Расходы всего со знаком минус.

При таком алгоритме оформления операций сумма возврата денежных средств от поставщика не будет отражена в составе доходов в КУДиР.

УСН: доходы при возврате аванса

На практике часто случается, что аванс перечислен, а договор расторгается. В такой ситуации необходимо уменьшить на сумму возвращаемой предоплаты доходы того налогового (отчетного) периода, в котором произведен возврат денег. А как быть, если доходов в этом периоде нет? Ситуация спорная, разберем все по порядку.

Как учесть возврат аванса

Компании и предприниматели, применяющие упрощенную систему, при определении объекта налогообложения учитывают:

- доходы от реализации (ст. 249 НК РФ);

- внереализационные доходы (ст. 250 НК РФ).

Отметим, что при определении налоговой базы не учитываются доходы, указанные в ст. 251 Кодекса.

«Упрощенцы» учитывают доходы и расходы кассовым методом. Поэтому датой получения доходов является день поступления денег на счета в банках и (или) в кассу, получения иного имущества.

Читайте так же: Приказ росатома 680-п

Таким образом, суммы предоплаты, полученные в счет оказания услуг или будущих поставок товаров, должны учитываться в периоде их получения. Сумма предоплаты отражается в графе 4 Книги учета доходов и расходов в том квартале, в котором поступил аванс.

В случае возврата полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. Такое правило установлено п. 1 ст. 346.17 НК РФ.

В связи с этим при возврате в текущем году предоплаты, полученной от покупателей, например, в прошлом году, на эту сумму нужно уменьшить налоговую базу по единому налогу (авансовым платежам по налогу) в 2012 г. В Книге учета доходов и расходов возвращаемая предоплата отражается в составе доходов (графа 4) со знаком «минус» в том квартале, когда аванс был возвращен.

Если объект «доходы», то могут возникнуть споры

А если продавец возвращает в текущем налоговом периоде авансы, полученные в прошлом году, причем в настоящее время доходов у налогоплательщика нет. Как в этом случае скорректировать свои налоговые обязательства?

Минфин России в Письме от 30.07.2012 N 03-11-11/224 отметил, что если в 2012 г. у «упрощенца» доходов не было, то возможность уменьшения налоговой базы отсутствует. Такие разъяснения даны налогоплательщикам, выбравшим объект налогообложения «доходы».

Однако с позицией чиновников можно поспорить. Здесь налогоплательщикам следует обратить внимание на Постановление ФАС Северо-Кавказского округа от 09.09.2011 N А53-24985/2010. Итак, суть дела такова. Суды первой и апелляционной инстанций пришли к выводу, что убытки за предыдущие налоговые периоды могут учитываться только налогоплательщиками, применяющими УСН с объектом «доходы, уменьшенные на величину расходов». Убыток — это превышение расходов над доходами. «Упрощенец» с объектом «доходы», в случае если сумма возвращенных авансов превысила сумму полученных доходов, в налоговой декларации должен поставить прочерк, поскольку фактически доход не получен.

Указание в декларации отрицательной разницы между суммой возвращенных авансов и суммой полученного дохода приводит к неправомерному заявлению налога к возврату из бюджета.

Однако кассационный суд признал выводы нижестоящих коллег несостоятельными. И вот почему.

В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. Как мы говорили выше, данное правило установлено НК РФ. Указанный порядок уменьшения доходов распространяется как на налогоплательщиков, применяющих УСН с объектом «доходы минус расходы», так и на «упрощенцев», выбравших объект «доходы». Данное правило предоставляет налогоплательщику возможность при возврате аванса исключить из объекта налогообложения фактически не полученные доходы в том налоговом периоде, когда предоплата возвращена контрагенту. В этом случае возврат аванса не может рассматриваться как расходы и не является убытками предыдущих периодов.

Налоговым законодательством не запрещено налогоплательщикам, применяющим УСН с объектом «доходы», представлять декларации с заявленной к уменьшению суммой налога в ситуации, когда возвращенная предоплата превышает полученные доходы.

Учет возвращенного аванса при объекте «доходы минус расходы»

Применяя объект «доходы минус расходы», особых проблем с учетом возвращенных авансов возникнуть не должно.

Итак, расходами «упрощенца» признаются затраты после их фактической оплаты.

Оплатой признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг, имущественных прав) перед продавцом, которое непосредственно связано с поставкой.

В связи с этим суммы авансов в счет предстоящих поставок товаров (работ, услуг) при определении налоговой базы в составе расходов не учитываются.

Таким образом, перечисленный налогоплательщиком аванс признать расходом нельзя. Такие разъяснения содержатся в Письмах Минфина России от 30.03.2012 N 03-11-06/2/49, от 12.12.2008 N 03-11-04/2/195, УФНС России по г. Москве от 10.11.2005 N 18-11/3/82713.

Читайте так же: Исковое заявление о рассрочке платежа по кредиту

Из этого чиновники делают вывод, что суммы авансовых платежей, возвращенные поставщиками товаров (работ, услуг), при определении налоговой базы по «упрощенному» налогу в состав доходов не включаются (Письмо Минфина России от 16.06.2010 N 03-11-06/2/93).

Отражение в КУДИР возврата аванса поставщиком

Добрый день!

ООО УСНО (доходы) должны включать возврат от поставщика (возврат неиспользуемого аванса) в книгу доходов. В расчет эта сумма не попадает, а должна она отражаться в книге доходов? Спасибо!

Как разъясняется в Письме Минфина России от 16.06.2010 N 03-11-06/2/93, если суммы произведенных налогоплательщиком авансовых платежей в счет предстоящих поставок товаров (работ, услуг) при определении налоговой базы в составе расходов не учитывались, то и суммы возвращенных авансов не должны учитываться в составе доходов налогоплательщика при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

В связи с этим в случае возврата покупателю уплаченного им аванса продавцом такие суммы не увеличивают налогооблагаемую базу у покупателя, поскольку не являются доходами в смысле ст. ст. 249, 41 НК РФ.

Налогоплательщики, применяющие УСН, ведут в Книге учета доходов и расходов налоговый учет своих доходов и расходов. Это правило предусмотрено ст. 346.24 НК РФ.

В этой же норме уточняется, что учет ведется для целей исчисления налоговой базы по «упрощенному» налогу. Это значит, что в Книге учета доходов и расходов отражаются только те доходы и расходы (при объекте «доходы минус расходы»), которые учитываются при исчислении «упрощенного» налога. Об этом свидетельствуют и нормы п. п. 2.4 и 2.5 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденного Приказом N 135н (далее — Порядок заполнения).

Следовательно, если Вы получили денежные средства, которые не признаются доходами для целей УСН согласно ст. 346.15 НК РФ, Вы не отражаете их в Книге учета доходов и расходов. Т.е. возвращенный аванс отражать в книге доходов не нужно.

Как отразить возврат поставщиком излишне перечисленных денежных средств в КУДиР при УСН (доходы минус расходы)?

Добрый день, уважаемые форумчане!

Помогите пожалуйста в следующем вопросе. Каким образом отразить запись в КУДиР при УСН (доходы, уменьшенные на величину расходов) если организация ООО «Ромашка» излишне перечислила поставщику услуг денежные средства, а затем поставщик на основании письма перечисляет возврат денежных средств на расчетный счет ООО «Ромашка».

Всем ответившим благодарна=d>

Добрый день.

Открываем Приказ Минфина РФ от 22 октября 2012 г. N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения».

Смотрите так же:

- Импорт отчетность в налоговую НДС при импорте товаров в 2018-2019 годах НДС при импорте товаров имеет ряд особенностей, отличающих его от иных видов этого налога. Как учесть НДС при…

- Как посчитать налог при усн 6 Пример расчета УСН «Доходы» в 2018 году Многие упрощенцы неспроста задумываются о том, какой порядок расчет УСН «Доходы» в 2018 году. Какие произошли изменения? Остались…

- Как посчитать налог 6 с доходов при усн к уплате Как рассчитать налог УСН? Своевременная уплата налогов, согласно законодательству РФ, — прямая обязанность каждого предпринимателя. При этом каждый предприниматель вправе выбирать ту систему налогообложения, которая…

- Взаимозачет займ и товары Можно ли зачесть сумму по договору займа ООО в счет суммы поставленного товара? Добрый день1) Вы заключить договор купли продажи товара. Затем составить акт зачета…

- Усн минимальный налог когда платить Есть ли минимальный налог при УСН доходы в 2019 году «Упрощенка» дает возможность платить существенно меньший налог по сравнению с ОСН (общей системой налогообложения). Таким…

- Возврат излишне уплаченной суммы усн Возврат переплаты по налогу (УСН 6%) по акту совместной сверки На днях по почте пришел акт сверки расчетов по налогам, сборам, пеням и штрафам (Форма…

Источник: severouralsksrcn.ru

Оформляем возврат аванса на УСН

Если в течение налогового периода фирма не получила доход, то учесть сумму возвращенного покупателю аванса в целях расчета «упрощенного» налога она не сможет.

На практике фирмы-«упрощенцы» порой возвращают предоплату (авансы). Причем операции покупки (получения денег) и возврата могут быть произведены в разные отчетные (налоговые) периоды. Как в таком случае правильно оформить книгу учета доходов и расходов? Нужно ли подавать уточненку по «упрощенному» налогу?

Признаем аванс доходом

Фирмы на УСН применяют кассовый метод признания доходов и расходов 1 . При этом доход признают на день:

- поступления средств на счета в банках и (или) в кассу;

- поступления имущества и (или) имущественных прав на него;

- погашения задолженности перед фирмой иным способом.

В состав выручки от реализации «упрощенцы» включают суммы предоплаты (авансы), полученные в счет предстоящей поставки товаров. Ведь при учете доходов они должны руководствоваться в том числе и статьей 251 Налогового кодекса 2 . Полученную предоплату в налоговую базу могут не включать только фирмы, которые применяют метод начисления 3 . Поэтому суммы полученных авансов «упрощенцы» включают в доходы на дату их получения 4 .

«Упрощенец» возвращает предоплату

При возврате ранее полученного аванса «упрощенец» уменьшает на его сумму доходы того налогового (отчетного) периода, в котором такой возврат произведен 5 .

Данное правило действует с 1 января 2008 года 6 .

Напомним, что до 2008 года Минфин России требовал от «упрощенцев» уточнения базы того налогового периода, в котором предоплата была получена продавцом 7 .

Таким образом, фирма также вправе при определении базы по «упрощенному» налогу произвести корректировку полученных доходов в книге учета доходов и расходов8 на день списания денежных средств со счета в банке или уменьшения своих доходов иным способом. При этом возврат денег должен быть подтвержден первичными документами, которые позволяют определить факт, основание и размер суммы 9 .

Необходимо иметь следующие документы:

- платежное поручение, в графе «Назначение платежа» которого надо написать: «Возврат аванса по договору № . »;

- выписку банка (доказывает перечисление денег);

- документ, подтверждающий изменение либо расторжение договора (например, дополнительное соглашение с контрагентом).

Однако возврат предоплаты может быть в рамках как одного, так и разных отчетных (налоговых) периодов. Рассмотрим на примерах заполнение книги учета доходов и расходов в зависимости от момента возврата предоплаты.

![]()

![]()

1

28 февраля «упрощенец»-испол¬нитель (фирма «Омега») заключил с заказчиком (фирма «Альфа») договор оказания услуг на условиях 100 процентной предоплаты.

1 марта компания «Омега» получила от фирмы «Альфа» аванс по этому договору в размере 50 000 руб. Он был признан доходом и учтен в налоговой базе за отчетный период (I квартал). Однако 11 марта фирма «Омега» вернула сумму предоплаты заказчику в связи с расторжением договора по соглашению сторон.

В графе 4 раздела I книги учета доходов и расходов компания «Омега», руководствуясь пп. 2.1—2.11 Порядка заполнения раздела I «Доходы и расходы», на дату возврата предоплаты отразит сумму возвращенного аванса со знаком минус 10 . Так как получение и возврат предоплаты произведены в одном отчетном периоде, на сумму авансового платежа по налогу эти операции не повлияют 11 .

Таким образом, налог с полученного аванса в бюджет фактически не уплачивают.

Выписка из книги учета доходов и расходов (к примеру 1)

Подготовлено с использованием системы ГАРАНТ

Раздел I. Доходы и расходы

дата и номер первичного документа

Платежное поручение от 1 марта № 77

Получена предоплата по договору за оказание услуг от 28 февраля № 280211

Платежное поручение от 11 марта № 113

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211

Итого за I квартал

![]()

![]()

2

Воспользуемся условиями предыдущего примера. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем отчетном периоде — 16 мая. В книге учета доходов и расходов будут сделаны следующие записи (см. с. 90).

Если фирма «Омега» получила аванс в феврале, а в мае его возвращает, то доходы за май будут уменьшены на сумму возврата этого аванса. При этом пересчитывать налоговую базу за I квартал не нужно 12 .

Так как получение и возврат аванса происходят в разных кварталах, компании нужно заплатить в бюджет авансовый платеж по налогу, исчисленный с суммы предоплаты. Включенную в авансовый платеж по налогу сумму предоплаты в дальнейшем можно будет компенсировать, уменьшив на нее полученные доходы. Сделать это нужно в квартале, когда эта предоплата была возвращена.

Выписка из книги учета доходов и расходов (к примеру 2)

Подготовлено с использованием системы ГАРАНТ

I. Доходы и расходы

дата и номер первичного документа

Платежное поручение

от 16 мая № 123

Возврат предоплаты по договору за оказание услуг от 28 февраля № 280211

Итого за II квартал

Итого за полугодие

![]()

![]()

3

Воспользуемся условиями примера 1. Но теперь возврат предоплаты по договору фирма «Омега» произвела заказчику в следующем налоговом периоде — 13 января.

При возврате предоплаты в последующих налоговых периодах ситуация аналогична примеру 2. То есть на дату возврата денег в книге учета доходов и расходов также делают запись на сумму аванса со знаком минус. Так как данные прошлого налогового периода не корректируют, то и в подаче уточненной декларации у фирмы нет необходимости.

Однако организация в данном случае сумму аванса, возвращенного покупателю, исключает из состава доходов, полученных в I квартале 2012 г. Поэтому если доход в данном отчетном периоде недостаточен или вовсе отсутствует, то и учесть сумму возвращаемого аванса в целях расчета налога она не сможет. Официальные разъяснения по этой ситуации в настоящее время отсутствуют.

Тем не менее при исчислении налоговой базы доходы определяют нараста¬ющим итогом с начала налогового периода 13 . Налоговым периодом для «упрощенцев» признается календарный год 14 . Отчетными периодами — I квартал, полугодие и 9 месяцев календарного года 15 . Содержание вышеперечисленных норм позволяет предположить, что право фирмы на уменьшение дохода на сумму возвращенного аванса не прекращается с окончанием I квартала 2012 г., а сохраняется в течение всего налогового периода до окончания года. Поэтому налогооблагаемый доход, полученный «упрощенцем» в течение 2012 г., может быть уменьшен на сумму возвращенного покупателю аванса. Это также найдет свое отражение в книге учета доходов и расходов по строке «Итого за полугодие (за 9 месяцев, за год)». Если в течение 2012 г. компания доход не получит, то учесть сумму возвращенного аванса в целях налогообложения она не сможет.

Также бухгалтеру необходимо иметь в виду, что если фирма «Омега» с 2012 г. перейдет на общий режим налогообложения и вернет ранее полученный аванс, то она не вправе уменьшить сумму налога, уплаченного в связи с применением УСН в 2011 г., на сумму возвращенного аванса 16 . В расходы по налогу на прибыль сумму возвращенного аванса тоже включить нельзя. Поэтому компании в целях получения налоговой выгоды желательно успеть вернуть предоплату по расторгнутому договору с покупателем до перехода на общий режим.

Уточненку подавать не нужно

При возврате фирмой-«упрощенцем» сумм, ранее полученных в счет предоплаты поставки товаров, на сумму возврата уменьшают доходы того налогового (отчетного) периода, в котором был произведен возврат (п. 1 ст. 346.17 НК РФ). На дату возврата аванса в графе 4 раздела I книги учета доходов и расходов указанную сумму показывают со знаком минус. В этом случае обязанности по представлению уточненной декларации за предыдущий период не возникает.

Трудности могут возникнуть в ситуации, когда в периоде возврата предоплаты не было доходов либо они оказались меньше возвращаемой суммы. Ведь тогда база по «упрощенному» налогу принимает отрицательное значение. Данный факт скорее всего не понравится налоговикам. Однако здесь можно привести в пример постановление ФАС Северо-Кавказского округа от 9 сентября 2011 года № А53-24985/2010. По этому делу арбитры решили, что законодательством не установлен запрет на подачу «упрощенцем» налоговой декларации с данными о возврате из бюджета сумм налога в случае, если сумма предоплаты, полученной в предыдущем налоговом периоде и возвращенной в текущем, превысила сумму полученных в текущем налоговом периоде доходов.

Источник: www.zenit-sovet.ru

Учет возврата аванса при отсутствии в налоговом периоде доходов

Организация применяет упрощенную систему налогообложения с объектом «доходы». Каков порядок учета возвращаемых покупателям авансов, если в периоде их возврата отсутствуют доходы?

Поскольку согласно ст. 346.17 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод), полученная предварительная оплата (авансы) в счет отгрузки товаров (выполнения работ, оказания услуг) у налогоплательщиков, применяющих упрощенную систему налогообложения, является объектом налогообложения в отчетном (налоговом) периоде их получения, несмотря на отсутствие факта реализации товаров (работ, услуг). Такова позиция официальных органов, высказанная, в частности, в письмах Минфина России от 22.01.2016 № 03-03-06/1/2265, от 25.08.2014 № 03-11-06/2/42282, от 24.02.2014 № 03-11-11/7599, от 24.05.2013 № 03-11-11/18577, от 30.07.2012 № 03-11-11/224, от 30.10.2009 № 03-11-06/2/231, от 11.04.2007 № 03-11-04/2/98, от 09.04.2007 № 03-11-04/2/96.

К сведению

В письме от 22.01.2016 № 03-03-06/1/2265 специалисты финансового ведомства напомнили, что, поскольку организации, применяющие УСН, не признаются плательщиками НДС, полученные авансовые платежи в счет предстоящих поставок товаров в налоговую базу по данному налогу не включаются.

В соответствии с п. 1 ст. 346.17 НК РФ в случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. В связи с этим Минфин России в письме от 22.01.2016 № 03-03-06/1/2265 разъяснил, что уменьшение налоговой базы по налогу, уплачиваемому в связи с применением УСН, на сумму предоплаты от покупателей, как включенной ошибочно, путем представления в налоговый орган уточненной налоговой декларации по вышеуказанному налогу в данном случае не производится.

Обращаем внимание, что, по мнению Минфина России, у налогоплательщика, применяющего УСН с объектом налогообложения «доходы», есть шанс воспользоваться этой нормой только в том случае, если в периоде возврата аванса у него есть доходы.

Так, в письмах от 30.07.2012 № 03-11-11/224, от 06.07.2012 № 03-11-11/204 финансисты делают вывод, что если у налогоплательщика, применяющего УСН с объектом налогообложения в виде доходов, в налоговом периоде возврата аванса доходов не было, возможность уменьшения налоговой базы отсутствует.

Отметим, что АС Восточно-Сибирского округа в постановлении от 19.01.2015 по делу № А33-22171/2013 назвал такой подход ущемляющим права налогоплательщиков.

В этом деле общество, уплатившее в 2010 и 2011 гг. налог с полученного аванса, в 2012 г. вернуло аванс контрагенту. Полагая, что у него имеется переплата по налогу, обусловленная исчислением в предыдущие налоговые периоды сумм налога с впоследствии возвращенных контрагенту авансов, общество отразило в налоговой декларации за 2012 г. отрицательную сумму дохода и отрицательный налог к уплате.

Налоговая инспекция скорректировала сумму налога, отраженную в налоговой декларации за 2012 г., указав, что она равна нулю.

Суд первой инстанции — Арбитражный суд Красноярского края признал решение налогового органа законным, указав, что уменьшение налоговой базы на сумму авансов, возвращенных в последующих периодах возможно только в пределах суммы дохода, полученного в периоде, соответствующем возврату аванса. Возможность отражения суммы дохода в виде отрицательного показателя, а тем более исчисление налога к возврату путем умножения отрицательного дохода на 6% нормами налогового законодательства не предусмотрена.

Однако суд кассационной инстанции — АС Восточно-Сибирского округа направил дело на новое рассмотрение. Он отметил, что полученные авансы были учтены налогоплательщиком в полном объеме при определении налоговой базы и с них исчислен и уплачен налог, законодателем не ограничен размер возвращенного аванса, а указанные действия налогоплательщик вправе произвести лишь в налоговый период соответствующего возврата. В итоге решением Арбитражного суда Красноярского края от 30.05.2015 по делу № А33-22171/2013 решение налогового органа было признано недействительным.

Разбирая аналогичную ситуацию, ФАС Северо-Кавказского округа в постановлении от 09.09.2011 по делу № А53-24985/2010 заключил, что налоговым законодательством не установлен запрет на подачу налогоплательщиком, применяющим УСН с объектом налогообложения «доходы», налоговой декларации с данными о возврате из бюджета сумм налога в случае, если сумма предварительной оплаты, полученной в предыдущем налоговом периоде и возвращенной в текущем налоговом периоде, превысила сумму полученных в текущем налоговом периоде доходов.

Источник: www.eg-online.ru